- Los primeros reportes desde Beijing están enfocados en temas relacionados con Taiwán.

- Los mercados europeos operan al alza, mientras el KOSPI coreano continúa subiendo.

- El dólar se mantiene fuerte, con volatilidad limitada en el mercado cambiario.

- Los problemas políticos en Brasil están presionando al real y al Ibovespa.

- Los datos de inflación en Estados Unidos superaron las expectativas, pero los mercados permanecen tranquilos.

- Los primeros reportes desde Beijing están enfocados en temas relacionados con Taiwán.

- Los mercados europeos operan al alza, mientras el KOSPI coreano continúa subiendo.

- El dólar se mantiene fuerte, con volatilidad limitada en el mercado cambiario.

- Los problemas políticos en Brasil están presionando al real y al Ibovespa.

- Los datos de inflación en Estados Unidos superaron las expectativas, pero los mercados permanecen tranquilos.

Las primeras horas de conversaciones entre Donald Trump y Xi Jinping han sido relativamente tranquilas. El mercado mantiene una postura optimista mientras espera titulares que entreguen mayor claridad sobre el futuro de las relaciones entre China y Estados Unidos. Por ahora, la atención se centra en Taiwán. El líder chino advirtió que si las conversaciones sobre este tema son “mal manejadas”, las relaciones con Estados Unidos podrían deteriorarse significativamente. El apoyo a la independencia de Taiwán es considerado una línea roja para Xi.

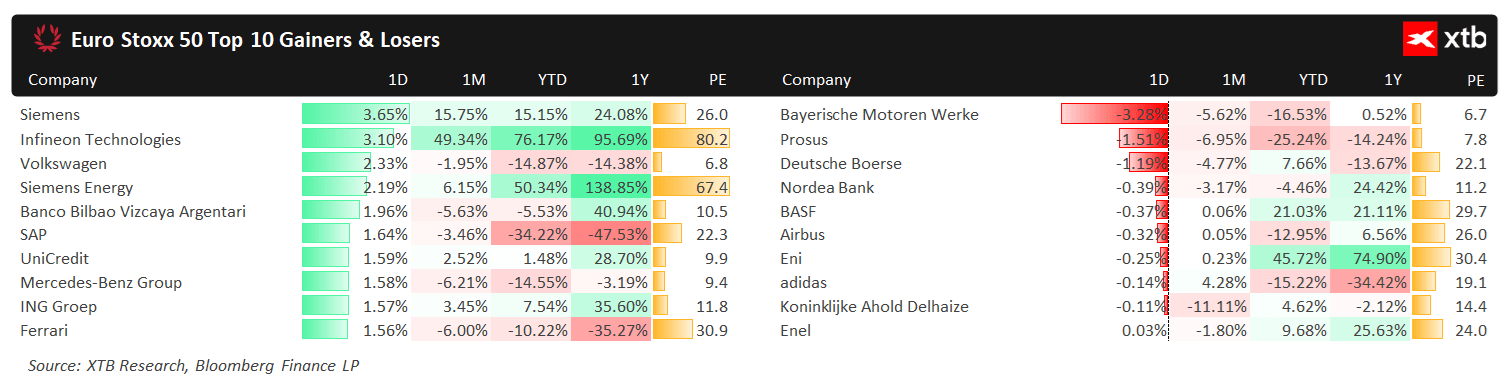

Los principales índices bursátiles europeos registran importantes avances. El DAX alemán lidera las ganancias con un alza de 1,2%, impulsado por el renovado impulso de Siemens (3,2%). El gigante industrial mantuvo su crecimiento pese a resultados trimestrales ligeramente inferiores a lo esperado, acumulando un avance superior al 15% mensual.

Gráfico 1: Ganadores y perdedores del Euro Stoxx 50 (14/05/2026)

Fuente: XTB Research, 14.05.2026

Los movimientos en los mercados asiáticos son menos claros. La Bolsa de Shanghái (-1,5%) y el NIKKEI 225 japonés (-1%) operan a la baja. Mientras tanto, el KOSPI coreano (1,8%) continúa fortaleciéndose. El índice acumula una subida cercana al 90% desde comienzos de año. El gigante tecnológico Samsung sigue mostrando un sólido desempeño (4,2%, +95% YTD), mientras que LG se ubica entre las acciones con mejor rendimiento del mercado local durante la jornada (8,3%).

La volatilidad en el mercado cambiario continúa siendo significativamente limitada. Los datos de inflación más altos de lo esperado respaldan al dólar, empujando al par EUR/USD hacia 1,17. Sin embargo, el sentimiento continúa siendo moderadamente positivo, con monedas más expuestas al riesgo de una crisis energética prolongada, como el rand sudafricano, el baht tailandés y el won surcoreano, también registrando avances.

En la parte baja del tablero global se encuentra el real brasileño, afectado por reportes que vinculan a Flavio Bolsonaro, hijo del expresidente Jair Bolsonaro, con el escándalo relacionado con Banco Master SA. Las noticias debilitan la posición de Flavio de cara a las elecciones presidenciales de octubre, donde enfrentará al actual líder de izquierda, Lula, un escenario que el mercado no recibe favorablemente. El mercado bursátil brasileño también registra fuertes caídas. El Ibovespa retrocede más de 10% durante el último mes.

Datos macroeconómicos

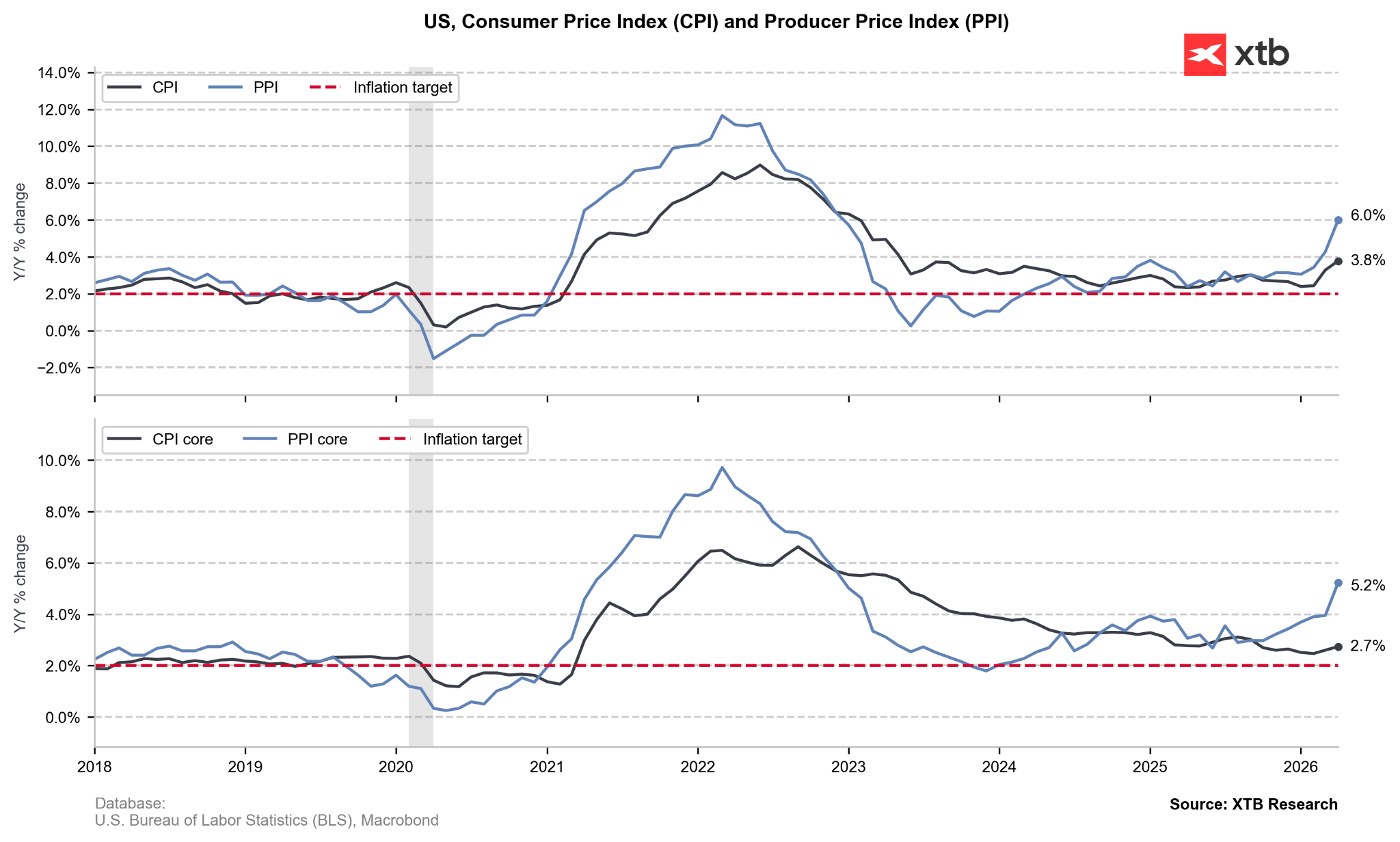

Ayer, la atención volvió a centrarse en los datos de inflación de Estados Unidos, esta vez relacionados con la inflación de precios al productor (PPI). Todas las métricas, tanto la general, subyacente y la denominada “super-core” (que también excluye servicios relacionados con comercio), no solo aumentaron, sino que además superaron ampliamente las expectativas del mercado. El incremento en las presiones inflacionarias subyacentes, que podrían trasladarse hacia la inflación de productores en los próximos meses, genera especial preocupación.

Gráfico 2: Inflación IPC y PPI en EE.UU. (2018 - 2026)

Fuente: XTB Research, 14.05.2026

- Inflación PPI [YoY]: 6,0% (vs. consenso 4,8%)

- Inflación PPI [MoM]: 1,4% (vs. 0,5%)

- Inflación PPI Subyacente [YoY]:* 5,2% (vs. 4,3%)

- Inflación PPI Subyacente [MoM]:* 1,0% (vs. 0,3%)

- Inflación PPI Super-Core [YoY]:** 5,2% (vs. 4,3%)

- Inflación PPI Super-Core [MoM]:** 1,0% (vs. 0,3%)

* Excluye alimentos y energía.

** Excluye alimentos, energía y servicios relacionados con comercio.

La reacción del mercado fue sorprendentemente moderada. Aunque se observó un aumento en la probabilidad implícita de una subida de tasas en Estados Unidos antes de fin de año, el movimiento fue muy limitado e incluso parcialmente revertido durante esta mañana. Actualmente, el mercado asigna aproximadamente un 35% de probabilidad a este escenario. El alza en los rendimientos de los bonos del Tesoro estadounidense también perdió fuerza, con los bonos a 10 años regresando hacia la zona de 4,46%.

También se publicaron datos sobre el crecimiento del PIB de Polonia, uno de los líderes de crecimiento en Europa. En términos trimestrales, las cifras fueron las más débiles desde el tercer trimestre de 2024 (0,5% QoQ), lo que podría estar parcialmente relacionado con malas condiciones climáticas durante los primeros meses del año. Resulta difícil atribuir directamente esta desaceleración a las disrupciones en el sector energético, ya que esto debería ser más visible durante el segundo trimestre. Sin embargo, las perspectivas para la economía polaca en 2026 continúan siendo positivas. A pesar de ligeras revisiones a la baja, el consenso sigue proyectando un crecimiento anual de 3,5%.

---

Michał Jóźwiak, Financial Markets Analyst at XTB

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.