- La caída del 50% refleja un repricing sectorial por expectativas extremas sobre la IA, no un deterioro real del negocio

- La tesis de la SaaS‑pocalypse ignora las barreras técnicas, regulatorias y de integración que protegen a SAP

- Los fundamentales siguen sólidos

- La caída del 50% refleja un repricing sectorial por expectativas extremas sobre la IA, no un deterioro real del negocio

- La tesis de la SaaS‑pocalypse ignora las barreras técnicas, regulatorias y de integración que protegen a SAP

- Los fundamentales siguen sólidos

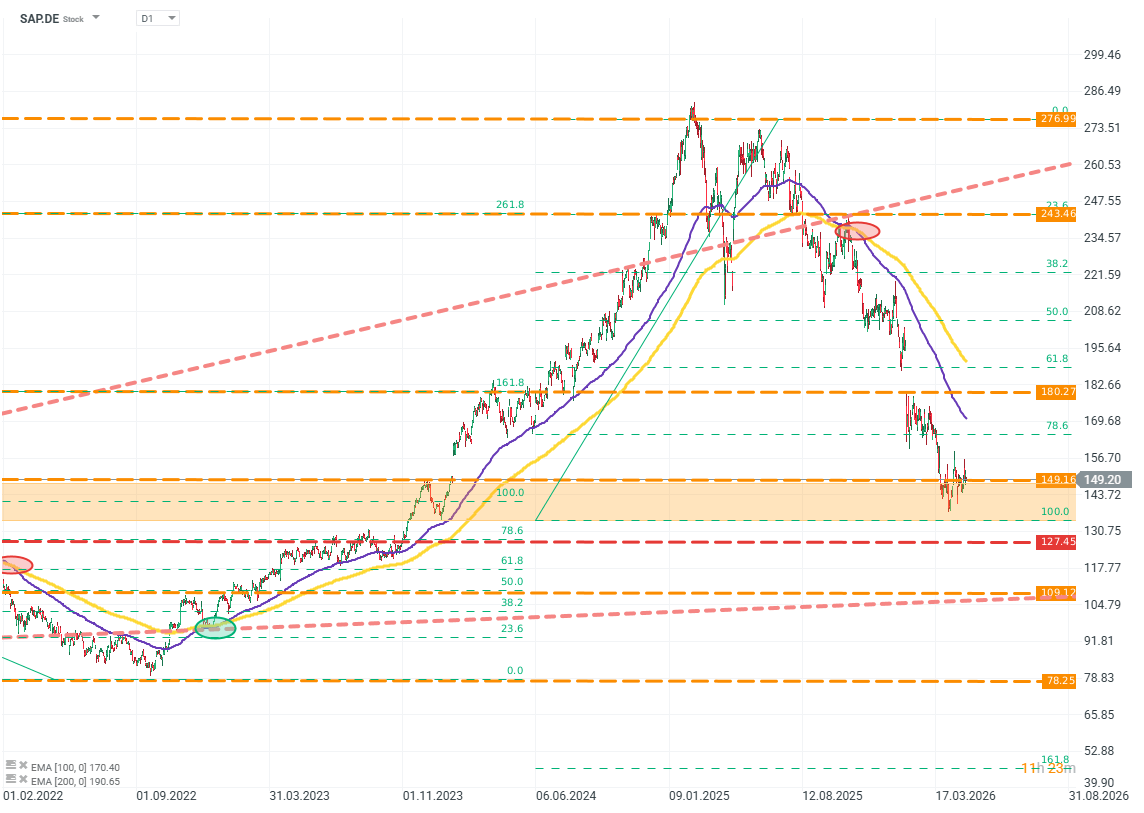

SAP, el líder alemán en el segmento de software empresarial, ha atravesado un periodo muy difícil en términos de valoración. Desde su máximo histórico en 2025, la compañía ha perdido alrededor del 50% de su valor, con aproximadamente un 30% de esa caída produciéndose solo en 2026. Sin embargo, los resultados de la compañía no muestran nada que justifique ventas tan profundas. ¿Qué está viendo el mercado en SAP que no es visible a primera vista en los estados financieros y, lo que es más importante, realmente la empresa merece caídas tan pronunciadas?

“SaaS‑pocalypse”: un término periodístico para un fenómeno real

“SaaS‑pocalypse” es un término periodístico para describir un fenómeno de mercado que hemos observado durante varios trimestres. Se caracteriza por ventas profundas (a menudo muy profundas) en empresas basadas en el modelo “SaaS” —Software as a Service—. Esto no se debe a una pérdida repentina o fundamental de atractivo del modelo, sino a un “reajuste” esperado pero mal definido en el mercado a medida que la IA se integra de forma más amplia y profunda.

SAP está rodeada por un océano, no por un “foso”

La premisa es simple: si los modelos de IA alcanzan un nivel suficientemente alto, podrán recrear los productos y servicios que hoy ofrecen las empresas SaaS. Los defensores de esta tesis argumentan que modelos de IA suficientemente avanzados podrán reducir el coste, los requisitos y el tiempo necesarios para crear software hasta tal punto que los interesados podrán construirlo ellos mismos, sin necesidad de comprar licencias caras o invertir tiempo en implementaciones.

Sin embargo, esta tesis se basa en un atajo mental tan extremo que pierde casi todo el contexto y matices por el camino —contexto y matices sobre los que estas empresas construyeron sus modelos de negocio—.

SAP y sistemas ERP similares no son una “app” típica que pueda copiarse con IA o sustituirse por soluciones basadas en modelos LLM. Son entornos operativos empresariales completos: multilayer, multimódulo, profundamente integrados en procesos de negocio específicos y en el cumplimiento normativo. Los sistemas de esta clase están entre las construcciones de software más complejas del mundo empresarial. Incluso hoy, los modelos de IA tienen dificultades para analizarlos, y mucho menos para replicarlos.

Incluso si adoptamos la hipótesis extremadamente optimista de que la IA puede recrear perfectamente la funcionalidad de los sistemas SAP (o similares), esto solo resolvería una parte del problema. La aplicación es el producto final, no toda la ventaja competitiva. Replicar ventajas organizativas, procedimentales e infraestructurales es aún más difícil —si no imposible—.

La IA puede saber programar un sistema correctamente. Pero ¿sabe qué solución necesita realmente el cliente? Esa es una cuestión completamente distinta.

Uno de los elementos más cruciales, más costosos y persistentemente subestimados del arduo proceso de adquisición de software empresarial es la combinación de recopilación de requisitos, diseño e implementación. Estas no son preguntas exageradas: son preguntas cuyas respuestas determinan la calidad final del producto, que en el caso del software empresarial puede significar la diferencia entre la supervivencia y el fracaso de una compañía. La narrativa sobre las ventajas de la IA en esta área no solo se desmorona: a menudo ignora por completo esta fase clave.

La estructura de costes del SaaS: la IA ayuda, no destruye

También vale la pena reflexionar sobre la estructura de costes y beneficios de las empresas SaaS, incluida SAP. El principal impulsor de costes no son materias primas ni bienes, sino la contratación de ingenieros, gestores y consultores. Estas son las personas que, gracias a la IA, podrán trabajar de forma más eficiente, apoyando directamente la rentabilidad de la empresa. Los modelos de IA apoyan el trabajo y la gestión, eliminan procesos tediosos y reducen directamente los costes marginales del desarrollo de productos.

Esto significa que las ventajas únicas y difíciles de replicar de la empresa permanecen intactas, es decir, la marca, el conocimiento y experiencia, la base de clientes, y la lógica y cumplimiento normativo.

Estos elementos seguirán donde están, manteniendo a la empresa por delante de sus competidores sin importar cuán baratos o avanzados se vuelvan los modelos de IA. Esto significa que SAP solo puede beneficiarse de la revolución de la IA —no perder—.

El elefante en la habitación: Estados Unidos, el sector tecnológico americano y la política hacia Europa

En software empresarial de este nivel de sofisticación y escala, SAP es el único actor cotizado en Europa. Los otros líderes —Microsoft, Oracle y Workday— son estadounidenses. En el equilibrio de poder actual, estas empresas crean una vulnerabilidad y dependencia que Europa puede permitirse cada vez menos.

Ritmo de crecimiento vs. ritmo de expectativas

La valoración de SAP también está bajo presión por preocupaciones más terrenales, menos relacionadas con tecnologías que quizá nunca se materialicen o que podrían quedar muy por debajo de las expectativas. Esa preocupación es el ritmo de crecimiento de la compañía.

En 2024 y 2025, el mercado veía a SAP como una empresa de crecimiento —pero en 2025, de repente, dejó de hacerlo. ¿Por qué?

Este problema de percepción se solapa parcialmente con las expectativas sobre la IA.

El mercado ha perdido la fe en que una empresa que no aumenta su CAPEX en decenas de puntos porcentuales al año y que no construye data centers energéticamente intensivos pueda crecer lo suficiente como para justificar sus múltiplos de valoración anteriores. Esto se reduce en gran medida a los conceptos de apalancamiento operativo y valor terminal.

Las empresas SaaS, incluso si hoy son rentables y crecen rápidamente, tienen un apalancamiento operativo que el mercado descuenta —y por tanto un valor terminal mucho menor que el que prometen actualmente las empresas del sector IA—.

Los hechos problemáticos son:

-

La divergencia entre expectativas se reduce a la diferencia entre lo que las empresas SaaS ya tienen hoy y lo que las empresas de IA podrían tener algún día.

-

El mercado no parece tener en cuenta si el modelo de una empresa está realmente bajo presión por la adopción de IA: repricing segmentos enteros.

-

El CEO de Palo Alto, Nikesh Arora, lo expresó de forma matizada: “El mercado debe aprender a distinguir entre empresas que serán perjudicadas por la IA, SaaS que deben adaptarse a la IA y SaaS que se beneficiarán de la IA.”

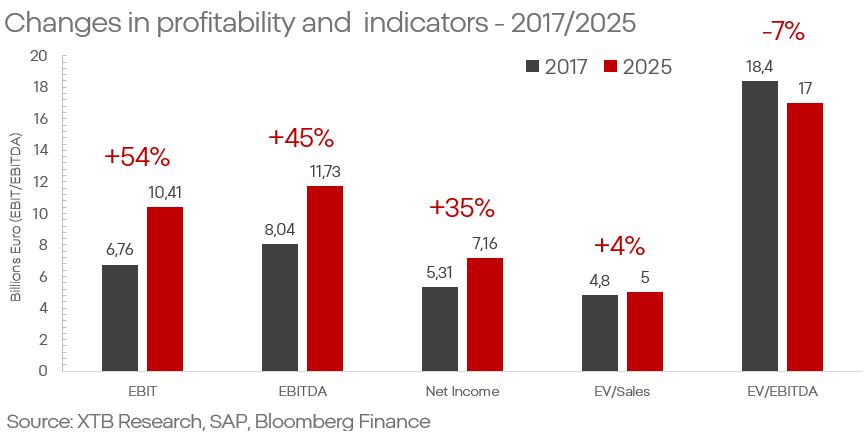

Las preocupaciones sobre la calidad del modelo de negocio de SAP no se reflejan en absoluto en sus resultados financieros. La empresa sigue batiendo récords y su ritmo de crecimiento sigue siendo impresionante para una entidad de este tamaño.

-

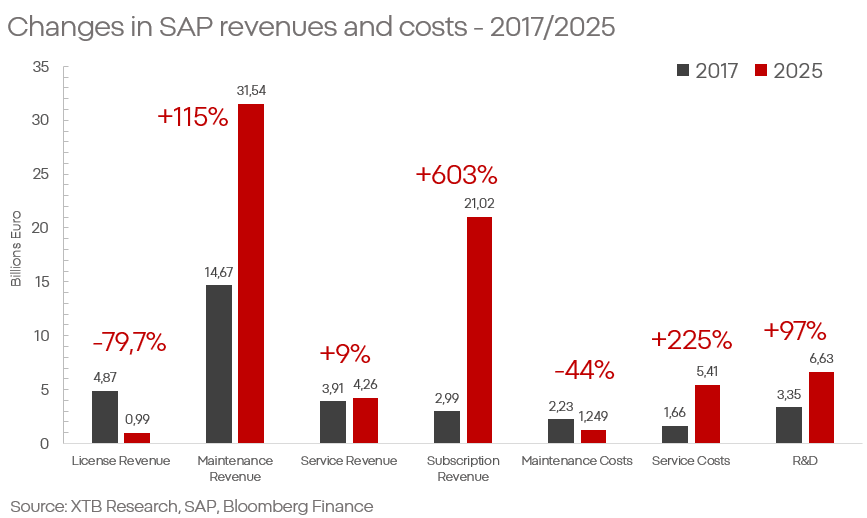

El crecimiento de ingresos por mantenimiento y suscripciones aumenta año tras año en más de 10% y 20%, respectivamente.

-

Los costes relacionados con servicios crecen mucho más lentamente que las ventas, lo que apoya la rentabilidad.

-

El margen operativo fluctúa alrededor del 73%.

-

SAP ejecuta con éxito su transformación a largo plazo, basada en pasar del modelo de licencias al de suscripciones.

Todo esto queda claramente confirmado por los últimos resultados: SAP entregó otro trimestre récord: ingresos +6%, beneficio neto +20%. Especialmente destacables son los segmentos cloud, +20%, incluido un backlog que crece hasta casi 22.000 millones de euros, frente a 18.000 millones un año antes. La empresa muestra claramente que es beneficiaria de los cambios estructurales, no su víctima.

Previsiones: ningún indicio de colapso

Al agregar previsiones de los principales centros de análisis, no hay señales de que los próximos años contemplen un colapso del crecimiento. Para 2026 y 2027, los ingresos se estiman en 40.000 y 44.000 millones de euros, respectivamente. Además, el BPA se expandiría a más de 7 euros en 2026 y más de 8 euros en 2027.

Esto implica no solo mantener el crecimiento, sino mejorar la rentabilidad. Además, SAP ha superado las expectativas de EBITDA durante siete años consecutivos.

¿Qué significa esto en la práctica?

A día de hoy, el mercado vende empresas de alta calidad basándose en amenazas que aún no se han materializado y premia empresas cuya tesis de crecimiento se basa en promesas y esperanzas sobre tecnologías cuya percepción está cada vez más desconectada de la realidad técnica y empresarial.

SAP es un negocio que ha sobrevivido más de medio siglo, un negocio que definió y estableció estándares para la industria. Ni SAP ni el SaaS van a desaparecer. Naturalmente, debemos asumir que la tecnología “IA” y los modelos LLM permanecerán con nosotros durante mucho tiempo y que su impacto será significativo.

Sin embargo, se necesita escepticismo y prudencia al valorar el potencial y la naturaleza de ese impacto. Las capacidades de estas soluciones apoyan principalmente la rentabilidad de las empresas SaaS y resaltan aún más sus ventajas competitivas.

SanDisk supera expectativas, pero el mercado exige más

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Euforia en los mercados 2026: ¿está la IA en una burbuja?

🔴ANÁLISIS INTRADAY DE MERCADOS (06.08.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.