- El Imacec de mayo cayó 0,9% interanual y 0,2% mensual desestacionalizado, por debajo del alza de 0,2% que esperaba el consenso de Bloomberg, marcando la quinta caída mensual consecutiva en esa serie, mientras el PIB del primer trimestre se contrajo 0,5% frente al alza de 0,1% prevista.

- El desempleo trepó a 9,4% en el trimestre marzo-mayo, un máximo de casi cinco años, mientras la inflación de mayo se ubicó en 3,9% interanual y el Banco Central mantuvo su tasa en 4,5% por cuarta reunión consecutiva, aunque crece la especulación sobre recortes hacia adelante.

- El índice líder de actividad económica de Chile y el crecimiento del PIB se mueven en la misma dirección descendente desde mediados de 2025, ambos ya en terreno negativo, un patrón que respaldó el recorte de la proyección de crecimiento 2026 a un rango de 1% a 1,75%.

- El Imacec de mayo cayó 0,9% interanual y 0,2% mensual desestacionalizado, por debajo del alza de 0,2% que esperaba el consenso de Bloomberg, marcando la quinta caída mensual consecutiva en esa serie, mientras el PIB del primer trimestre se contrajo 0,5% frente al alza de 0,1% prevista.

- El desempleo trepó a 9,4% en el trimestre marzo-mayo, un máximo de casi cinco años, mientras la inflación de mayo se ubicó en 3,9% interanual y el Banco Central mantuvo su tasa en 4,5% por cuarta reunión consecutiva, aunque crece la especulación sobre recortes hacia adelante.

- El índice líder de actividad económica de Chile y el crecimiento del PIB se mueven en la misma dirección descendente desde mediados de 2025, ambos ya en terreno negativo, un patrón que respaldó el recorte de la proyección de crecimiento 2026 a un rango de 1% a 1,75%.

El Imacec de mayo cayó 0,9% interanual, la quinta caída mensual consecutiva en términos desestacionalizados, mientras el desempleo trepó a un máximo de casi cinco años y el PIB del primer trimestre sorprendió con una contracción mayor a la esperada. La combinación reabre una pregunta que hasta hace pocos meses parecía lejana para Chile, si la economía está entrando, o ya entró, en una recesión técnica, y qué tan expuesto queda el IPSA a un deterioro que, hasta ahora, ha sido más doméstico que global.

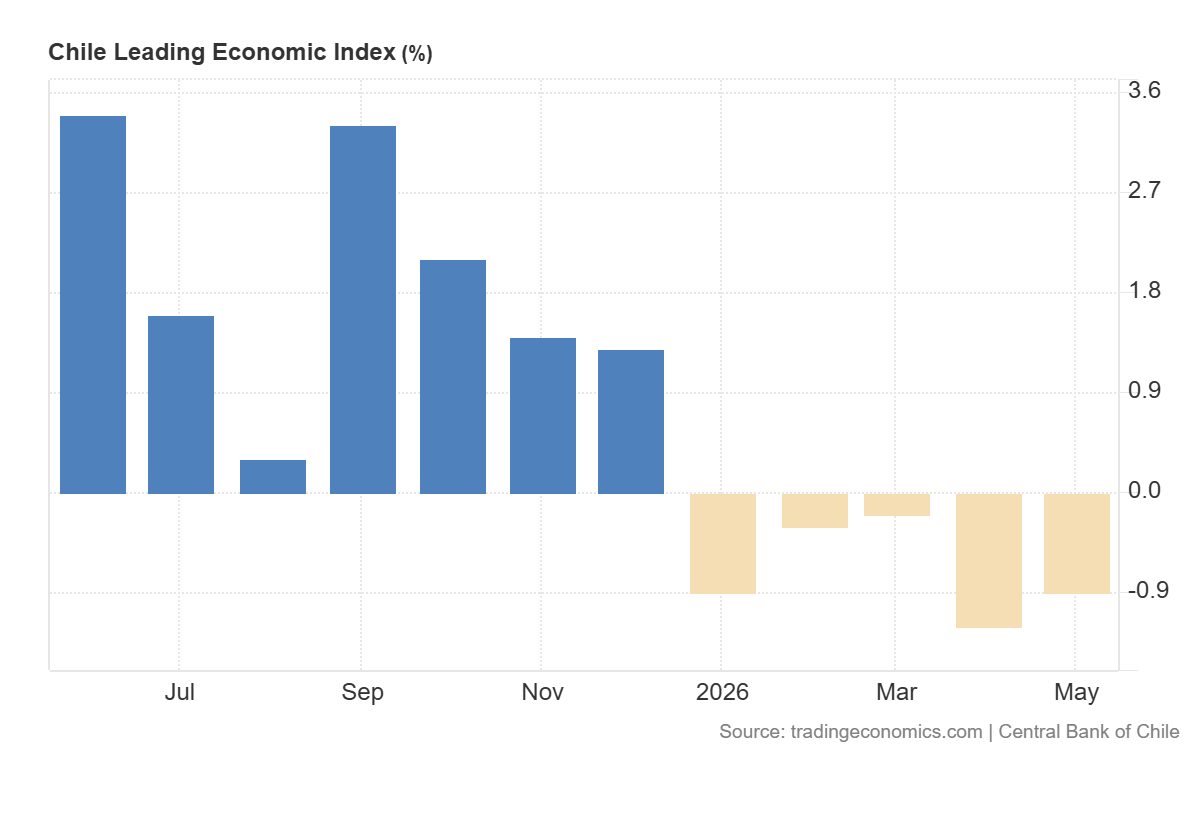

El Imacec de mayo profundiza una racha de cinco caídas mensuales consecutivas

Grafico del IMACEC.Fuente: Tradingeconomics.

El Indicador Mensual de Actividad Económica retrocedió 0,9% frente a mayo de 2025, según informó el Banco Central de Chile. En términos desestacionalizados, la actividad cayó 0,2% respecto de abril, por debajo del alza de 0,2% que esperaba el consenso, y acumula un retroceso de 0,7% en doce meses en esa misma serie. Parte de la caída interanual se explica por un factor de calendario, ya que mayo de 2026 tuvo un día hábil menos que el mismo mes del año anterior, pero el deterioro de fondo es real: es la quinta caída mensual consecutiva en términos desestacionalizados.

La minería fue el principal lastre, con una caída de 11,6% interanual atribuida a menores leyes de mineral, condiciones climáticas adversas y paradas de mantenimiento, aunque en la comparación mensual desestacionalizada la minería subió 0,7%. La industria manufacturera retrocedió 1,7% interanual, mientras el resto de bienes, que incluye agropecuario, pesca y construcción, se mantuvo plano en la comparación anual pero cayó 1,0% mensual, el principal responsable de la baja desestacionalizada del mes. El comercio avanzó 0,8% y los servicios 1,0% en términos interanuales, y el Imacec no minero, que excluye la minería, creció 0,7% interanual aunque retrocedió 0,3% mensual desestacionalizado.

La pregunta de la recesión técnica no tiene una respuesta única

En economía, una recesión técnica suele asociarse a dos trimestres consecutivos de contracción, aunque no existe una definición universal. Sin embargo, Chile utiliza históricamente el criterio de dos trimestres consecutivos con variación interanual del PIB negativa, mientras que otros países, como Estados Unidos, comparan trimestre contra trimestre. Ambos enfoques coinciden en algo, el Imacec funciona como un adelanto mensual de esa tendencia, y su debilidad sostenida eleva la probabilidad de que el PIB confirme el diagnóstico.

El PIB del primer trimestre de 2026 se contrajo 0,5% interanual, muy por debajo del alza de 0,1% que esperaba el mercado. La caída estuvo liderada por agricultura y silvicultura, con un desplome de 5,4% por menor producción frutícola, y por minería, que retrocedió 3,1% por las mismas razones que explicaron la debilidad de mayo. La pesca se hundió 18,6% por menores desembarques, y la manufactura cayó 2,0%, en parte por la menor disponibilidad de recursos pesqueros. Los servicios personales, impulsados por salud y educación, fueron el único contrapeso relevante, con un avance de 2,4%. Con el Imacec encadenando cinco meses de caídas desestacionalizadas hasta mayo, el riesgo de que el segundo trimestre también cierre en terreno negativo ha crecido, lo que satisfaría la definición de recesión técnica bajo cualquiera de los dos criterios. El Banco Central, en las minutas de su reunión de junio, advirtió un deterioro en los fundamentos del consumo y un mercado laboral débil, aunque consideró prematuro concluir que la economía se deteriorará aún más.

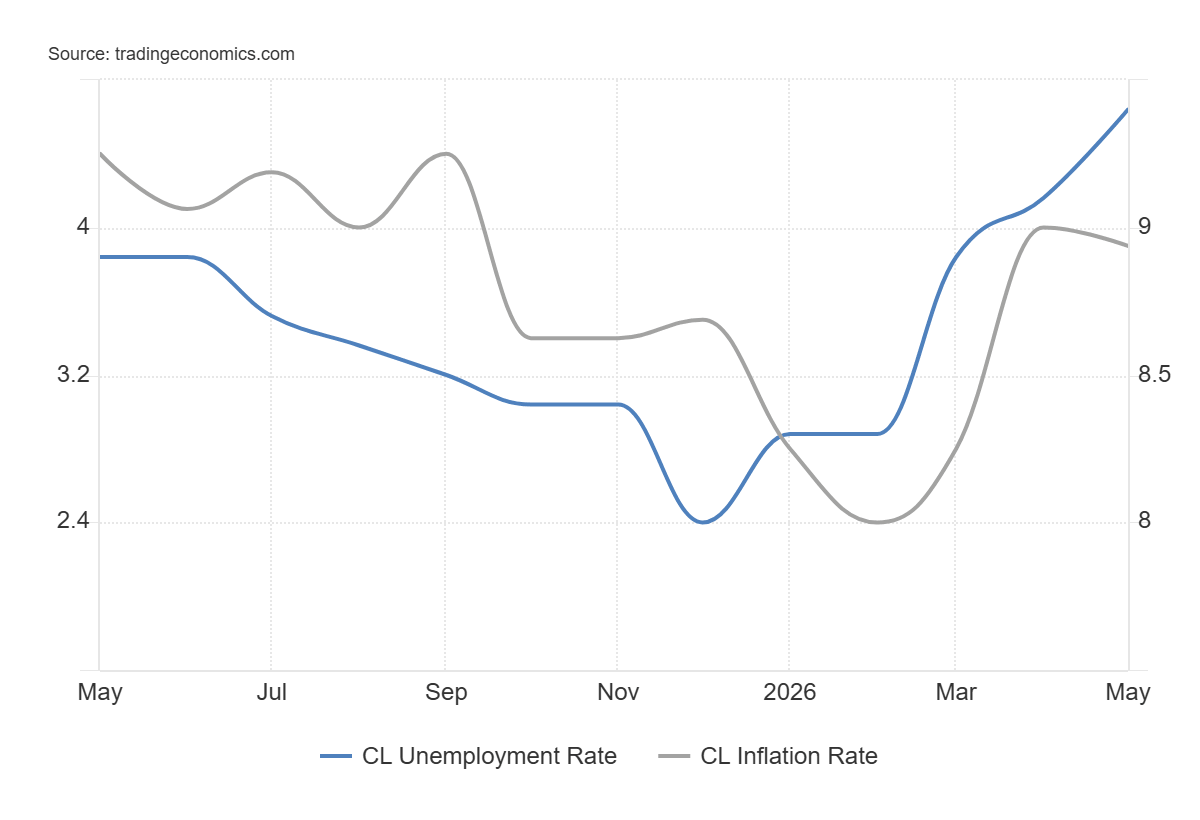

El desempleo en máximos de cinco años y una inflación que da margen a la política monetaria

El desempleo y la inflación en Chile. Fuente: Tradingeconomics.

La tasa de desocupación nacional se ubicó en 9,4% en el trimestre móvil marzo-mayo, según el Instituto Nacional de Estadísticas, un máximo en casi cinco años y un alza de 0,5 puntos porcentuales en doce meses. El deterioro se explica porque la fuerza de trabajo creció 1,3%, más rápido que el empleo, que avanzó 0,8%. La tasa desestacionalizada se ubicó en 9,2%, con un alza de 0,3 puntos frente al trimestre móvil anterior, y la informalidad laboral trepó a 27,0% de los ocupados, otra señal de un mercado laboral que se debilita más allá del número agregado.

Del lado de los precios, el IPC de mayo subió 0,2% mensual y acumula 3,9% interanual, por encima de la meta de 3% pero en una trayectoria de moderación frente a meses previos. La inflación subyacente, que excluye alimentos y energía, avanzó 0,4% mensual, mientras los precios de la energía subieron 1,0% y los de alimentos cayeron 0,8%, con bajas destacadas en pan y cereales. El Banco Central proyecta que la inflación cerrará 2026 en 4,2% y convergerá a 2,9% en 2027. Con ese balance, la entidad mantuvo su tasa de referencia en 4,5% por cuarta reunión consecutiva en junio, pero la combinación de crecimiento débil e inflación en proceso de convergencia ha reavivado la especulación sobre eventuales recortes en los próximos meses, aunque el propio banco ha insistido en que evaluará cada decisión reunión a reunión.

Qué significa esto para el IPSA

Un gráfico de indicadores líderes para Chile muestra al índice de actividad adelantada y a la tasa de crecimiento del PIB moviéndose en la misma dirección desde mediados de 2025, ambos deslizándose hacia terreno negativo hacia comienzos de 2026, un patrón que históricamente ha anticipado períodos de debilidad prolongada más que una recuperación rápida. Esa señal respalda la decisión del Banco Central de recortar su proyección de crecimiento para 2026 a un rango de 1% a 1,75%, desde 1,5% a 2,5% en marzo, aunque también elevó su visión de 2027 a entre 2% y 3%.

Para el IPSA, el canal de transmisión más directo pasa por los sectores más expuestos al consumo doméstico, como retail, banca y construcción, que enfrentan el deterioro de los fundamentos del gasto de los hogares y una informalidad laboral en alza. La minería, en cambio, muestra una caída de producción pronunciada pero convive con precios del cobre todavía elevados, cerca de 6,3 dólares por libra, lo que sostiene los ingresos de exportación y el intercambio comercial en el mediano plazo pese al dato débil de mayo. El peso chileno (USDCLP), que cayó hasta 0,9% tras conocerse el Imacec, es una señal mixta, castiga la percepción sobre los activos chilenos en general, pero favorece los ingresos en pesos de las empresas exportadoras dentro del índice.

La expectativa de eventuales recortes de tasas, si se confirma en los próximos meses, ofrecería un respaldo adicional a las valorizaciones bursátiles, mientras el proyecto de ley que impulsa el gobierno de José Antonio Kast, con rebajas tributarias corporativas e incentivos a la inversión y actualmente en el Senado, es el principal catalizador detrás de la mejora en las proyecciones de crecimiento para 2027. En conjunto, la baja exposición relativa del IPSA al ciclo doméstico, dado que buena parte de sus componentes obtiene ingresos en el exterior, sugiere que un titular de recesión técnica no debería traducirse de forma automática en una corrección equivalente del índice, aunque una confirmación del segundo trimestre negativo reforzaría la presión sobre las compañías más ligadas al consumo interno.

El S&P 500 se recupera tras una temporada de resultados que supera las expectativas de los inversores

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

El empleo de EE. UU. define la semana con AMD, SpaceX y Palantir en escena: los eventos clave de la semana

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.