- Berkshire Hathaway liquidó su posición completa de más de 5 millones de acciones de UnitedHealth Group en el Q1 2026, según el 13F presentado ante la SEC.

- Berkshire había reingresado a UnitedHealth en el Q2 2025, adquiriendo la posición durante una de las caídas más pronunciadas de la acción en años, y la vendió tras una recuperación que llevó al papel hacia los 400 dólares y a un máximo de 52 semanas de 404.14 dólares el pasado miércoles.

- UnitedHealth acumula +19% en el año, impulsada por resultados del Q1 que superaron expectativas, una mejora en las tasas de reembolso de Medicare Advantage para 2027 y un plan de recuperación que revirtió el deterioro de márgenes y alta siniestralidad médica que presionó la acción en 2024-2025.

- Berkshire Hathaway liquidó su posición completa de más de 5 millones de acciones de UnitedHealth Group en el Q1 2026, según el 13F presentado ante la SEC.

- Berkshire había reingresado a UnitedHealth en el Q2 2025, adquiriendo la posición durante una de las caídas más pronunciadas de la acción en años, y la vendió tras una recuperación que llevó al papel hacia los 400 dólares y a un máximo de 52 semanas de 404.14 dólares el pasado miércoles.

- UnitedHealth acumula +19% en el año, impulsada por resultados del Q1 que superaron expectativas, una mejora en las tasas de reembolso de Medicare Advantage para 2027 y un plan de recuperación que revirtió el deterioro de márgenes y alta siniestralidad médica que presionó la acción en 2024-2025.

UnitedHealth Group (UNH.US) cede cerca de 1.6% este lunes después de que el 13F presentado por Berkshire Hathaway ante la SEC reveló que el conglomerado liquidó su posición completa de más de 5 millones de acciones durante el primer trimestre de 2026. Cuando Berkshire (BRKB.US) sale de una posición, el mercado lo interpreta como una señal negativa independientemente de la lógica detrás de la decisión. En este caso, sin embargo, los números sugieren una operación exitosa que dice más sobre la gestión del portafolio de la nueva dirección que sobre el estado fundamental de UnitedHealth.

La operación de Berkshire

Berkshire reingresó a UnitedHealth en el segundo trimestre de 2025, adquiriendo las más de 5 millones de acciones durante uno de los peores momentos de la compañía en años. La acción había caído por el impacto de una alta siniestralidad médica, márgenes deteriorados, presiones regulatorias y, a principios de 2026, la propuesta del gobierno Trump de un aumento inferior al esperado en las tarifas de Medicare Advantage para 2027. En esa turbulencia, Berkshire construyó su posición, replicando el patrón histórico de comprar en caídas abruptas de empresas sólidas.

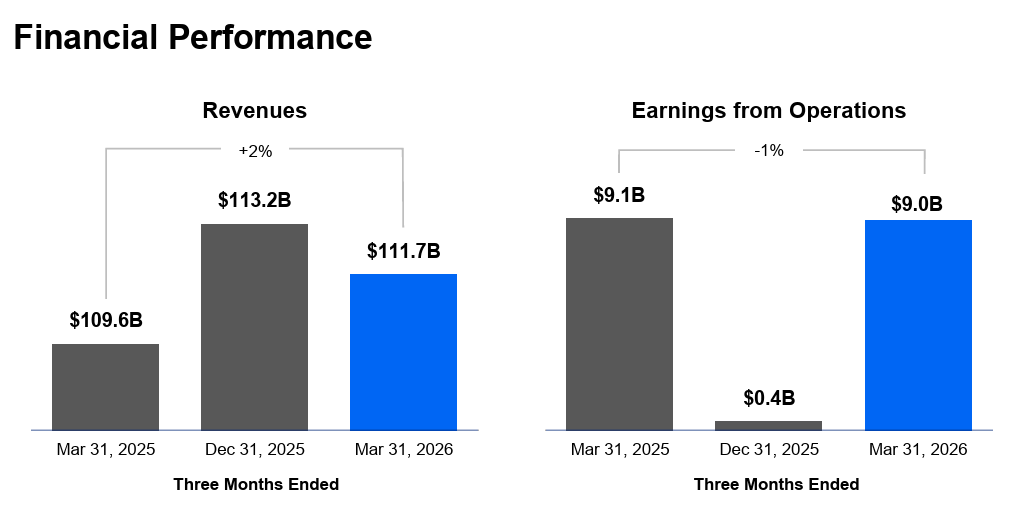

Los resultados muestran ingresos todavía resilientes, con un avance interanual de 2%, mientras que las ganancias operativas se mantienen prácticamente estables, aunque con una clara recuperación frente al deterioro observado en el trimestre anterior. Fuente: Investor Relations de UnitedHealth Group.

La venta llegó cerca del mejor momento posible, una vez que UnitedHealth publicó resultados del Q1 2026 que superaron las estimaciones de Wall Street, revisó al alza su guía de ganancias para el año completo y recibió la confirmación de mejoras en las tasas de reembolso de Medicare Advantage para 2027, los tres catalizadores que empujaron la acción desde los 270 dólares del cierre de marzo hasta el máximo de 52 semanas de 404.14 dólares alcanzado el miércoles pasado. La venta en ese entorno equivale a haber comprado en el pánico y vendido en la euforia.

El 13F también reveló otros movimientos del portafolio bajo el nuevo CEO Greg Abel, el primer informe de posiciones publicado bajo su gestión tras la transición de Warren Buffett: Berkshire incrementó su posición en Alphabet y salió completamente de Amazon. Esas decisiones dibujan un portafolio que se acerca más al sector tecnológico de largo plazo y reduce exposición a seguros de salud, un segmento bajo intensa presión regulatoria en EE.UU.

El estado de UnitedHealth y lo que viene

Más allá de la señal de Berkshire, UnitedHealth llega a esta semana en un momento de recuperación técnica consolidada pero con riesgos. El plan de reestructuración lanzado en 2025 busca reducir costos operativos, mejorar la eficiencia del ratio de siniestralidad médica y fortalecer la posición competitiva en Medicare Advantage, el segmento que explica la mayor parte del negocio. Los resultados del Q1 validaron parcialmente ese plan.

El desafío regulatorio sigue siendo el principal factor de riesgo, las propuestas de reforma al sistema de seguros médicos en EE.UU., la presión sobre los márgenes de Medicare Advantage y las investigaciones sobre prácticas de aprobación de reclamaciones son factores que el mercado ha demostrado saber castigar rápidamente, como ocurrió a principios de 2026.

Con una acción que acumula +16% en el año pero que cotiza a 387 dólares, todavía por debajo del máximo de 404 dólares de la semana pasada, la salida de Berkshire puede ser una toma de ganancias después de un rebote de más del 35% desde los mínimos. Lo que el mercado interpretará en los próximos días es si esa salida es una señal sobre el potencial de upside adicional desde los niveles actuales, o simplemente una decisión de gestión de portafolio de la nueva dirección de Berkshire bajo Abel.

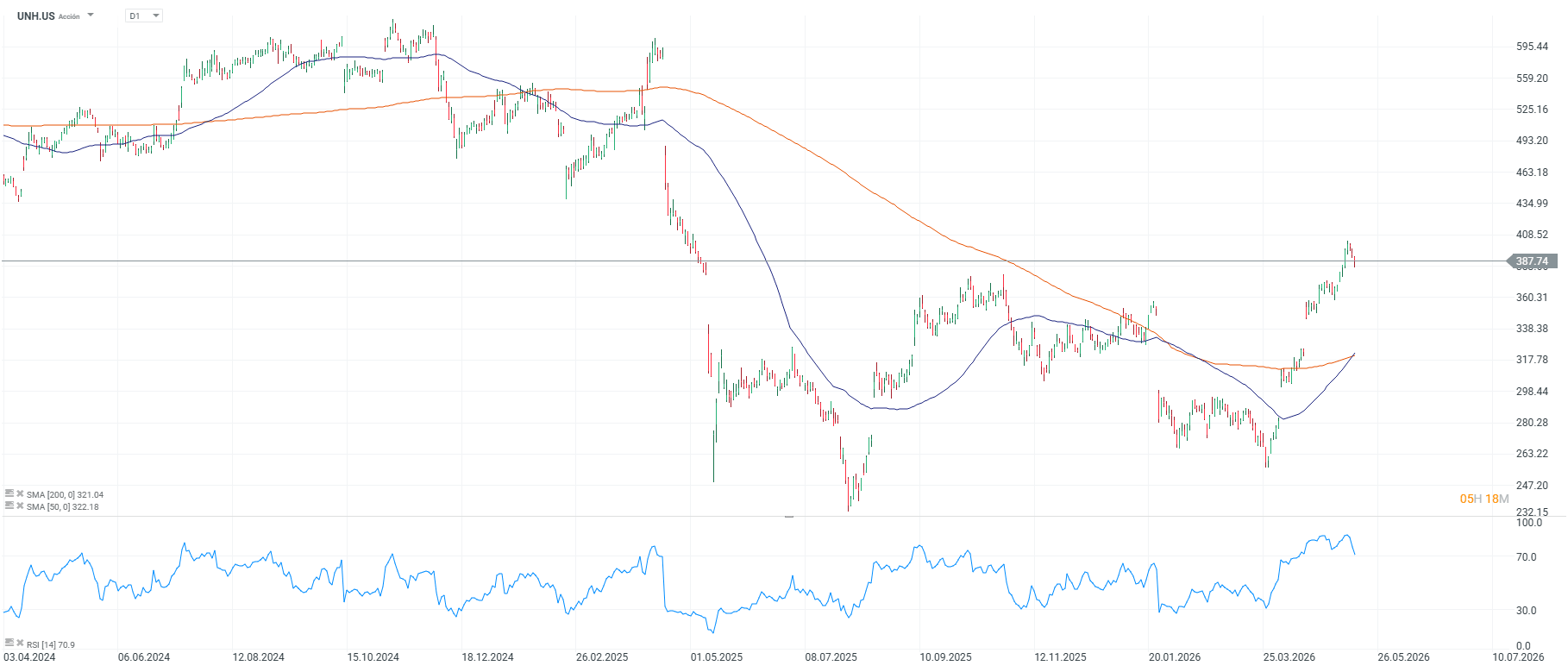

Fuente: xStation5.

¿Por qué Warren Buffett está invirtiendo en Google?

Vuelven los aranceles ¿cómo afectarán a los mercados?

Cierre de Mercado: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

Apertura de Mercado en EE. UU.: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.