-

El salto del petróleo por la guerra en Medio Oriente está golpeando directo a las aerolíneas vía jet fuel, rutas más largas y un shock de costos que erosiona márgenes.

-

El mercado lo descontó rápido: caídas sincronizadas por región y un foco especial en quién tiene coberturas de combustible (hedging) y quién queda expuesto.

-

La variable que define si esto es un susto o un cambio de régimen es la duración del conflicto: semanas permiten ajuste; meses elevan el riesgo de destrucción de demanda y recortes de capacidad.

-

El salto del petróleo por la guerra en Medio Oriente está golpeando directo a las aerolíneas vía jet fuel, rutas más largas y un shock de costos que erosiona márgenes.

-

El mercado lo descontó rápido: caídas sincronizadas por región y un foco especial en quién tiene coberturas de combustible (hedging) y quién queda expuesto.

-

La variable que define si esto es un susto o un cambio de régimen es la duración del conflicto: semanas permiten ajuste; meses elevan el riesgo de destrucción de demanda y recortes de capacidad.

El combustible de aviación se duplicó en días. Más de 40.000 vuelos cancelados. Tarifas que se multiplicaron por siete en algunas rutas. La guerra en Medio Oriente está sacudiendo los mercados de energía y está poniendo en jaque el modelo de negocio de la industria aérea global.

Cuando el petróleo supera los $100 por barril, las aerolíneas son víctimas colaterales del conflicto. Son su primera línea de daño económico. El combustible de aviación (jet fuel), que representaba entre $85 y $90 por barril antes del inicio de las operaciones militares contra Irán, escaló a un rango de entre $150 y $200 en cuestión de días, según datos de Air New Zealand, que fue una de las primeras aerolíneas en suspender sus proyecciones financieras para 2026 como consecuencia directa de esa incertidumbre. Es la señal de que toda la industria está recalibrando sus números en tiempo real.

Cancelaciones, desvíos y combustible extra

Desde el 28 de febrero, cuando comenzó el conflicto, hasta el 9 de marzo, más de 40.000 vuelos hacia y desde Medio Oriente fueron cancelados, según datos de Cirium. El espacio aéreo disponible se contrajo drásticamente, obligando a las aerolíneas a redirigir rutas, cargar combustible adicional y realizar escalas técnicas que antes no existían.

La disrupción no se limita a las aerolíneas que vuelan en la zona. Emirates, Qatar Airways y Etihad, que juntas concentran aproximadamente un tercio del tráfico entre Europa y Asia, y más de la mitad de los pasajeros entre Europa, Australia y Nueva Zelanda, operan desde el epicentro del caos. El costo se propaga por itinerarios, disponibilidad de flota, tiempos de vuelo, consumo de combustible y puntualidad.

El mercado lo descuenta sin piedad

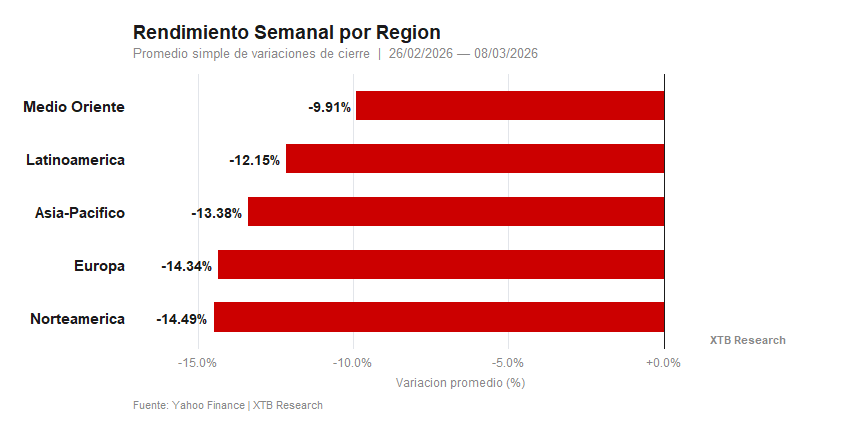

La reacción bursátil fue inmediata y contundente. En la semana del 26 al 8 de marzo, ninguna región del mundo logró aislar a sus aerolíneas del impacto, el 100% de las empresas en cada bloque geográfico cerró en rojo.

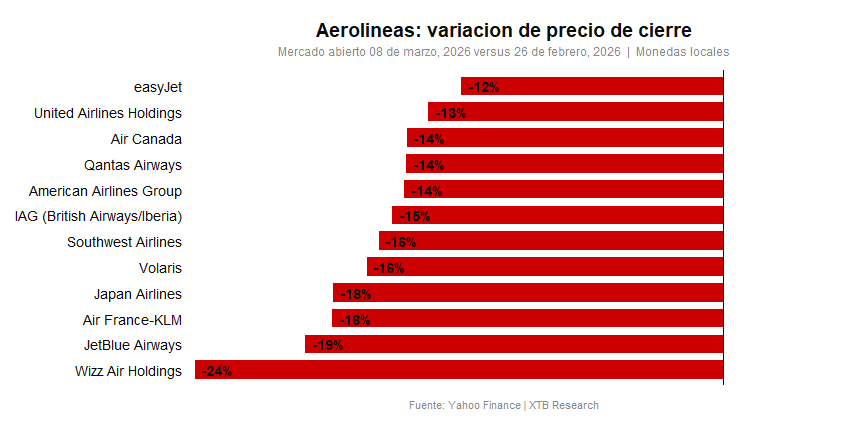

Norteamérica lideró las caídas con un retorno promedio semanal de -14.49%, con Jetblue AirWays como el peor desempeño de la región (-18.95%) y Delta Air Lines como la menos golpeada, aunque igualmente en rojo (-10.18%). Europa promedió -14.34%, con Wizz Air Holdings como el caso más extremo del mundo desarrollado: -23.98% en una semana. Asia-Pacífico cayó un -13.38% promedio, con Japan Airlines perdiendo un -17.69%. En Medio Oriente, donde las aerolíneas operan en el corazón mismo del conflicto, el promedio fue el menor de -9.91%, una cifra que parece moderada, pero que refleja volúmenes de operación ya muy reducidos desde el inicio de las hostilidades.

Latinoamérica fue la región con la segunda menor caída promedio: -12.15%. Pero eso no significa inmunidad: significa menor exposición directa al conflicto, no ausencia de riesgo.

Latinoamérica

Las tres aerolíneas latinoamericanas con mayor relevancia bursátil cerraron la semana en números negativos, aunque por debajo del promedio global. Volaris, la aerolínea mexicana de bajo costo, fue la más golpeada de la región con una caída del -16.2%, la más sensible al alza del combustible dado que opera sin coberturas significativas de precio del crudo y con márgenes estructuralmente más ajustados que sus pares regionales. Copa Holdings, la panameña con hub en Ciudad de Panamá, cayó un -9.8%, afectada por la reducción del tráfico en sus rutas hacia Norteamérica y el Caribe. LATAM Airlines Group retrocedió un -11.7%.

LATAM merece atención particular. Es la aerolínea más grande de América Latina por pasajeros y la de mayor red de rutas internacionales de la región, con presencia en Brasil, Chile, Colombia, Ecuador y Perú. A diferencia de Volaris, LATAM opera en un segmento más diversificado, tanto pasajeros como carga, lo que le da cierto colchón cuando el tráfico de viajeros se contrae. Sin embargo, su exposición a rutas transoceánicas la hace vulnerable al encarecimiento del combustible en vuelos largos, donde el combustible puede representar hasta el 35% del costo operativo total. Además, LATAM tiene operaciones de cargo hacia Asia y Europa, dos rutas donde el caos del espacio aéreo está generando desvíos costosos y retrasos sistémicos.

Un dato ilustrativo, según Reuters, un vuelo directo de Los Ángeles a Lima en LATAM pasó de $499 a $2,125 en una semana, un aumento del 326% que, aunque captura parte del costo, también amenaza con destruir demanda.

El problema de los márgenes

El combustible es el segundo mayor gasto operativo de cualquier aerolínea, después de la nómina laboral. En condiciones normales representa entre el 20% y el 25% de los costos totales. Con el jet fuel duplicándose, ese porcentaje puede escalar al 35–45% sin que los ingresos crezcan proporcionalmente, erosionando los márgenes operativos de forma que pocas aerolíneas pueden absorber en el corto plazo.

Dado que la industria estadounidense consume alrededor de 20.000 millones de galones de combustible al año, el impacto del alza en los costos de jet fuel representa una presión del orden de decenas de miles de millones de dólares anualizados para el sector en su conjunto. Los analistas de Melius ya recortaron sus estimaciones de utilidad neta para las principales aerolíneas en un 10%.

La respuesta obvia es subir tarifas, pero hay un límite. Deutsche Bank calcula que un aumento generalizado de $10 por boleto, sostenido durante un año, aportaría entre $7.000 y $8.000 millones adicionales al sector. Suficiente para amortiguar parte del golpe, no para neutralizarlo.

Qué cambia según el nivel del Brent

Con el crudo en $90–$100, el impacto es manejable para aerolíneas con coberturas de combustible activas (Lufthansa, Ryanair, Finnair, IAG) y muy doloroso para las que no las tienen, principalmente las aerolíneas estadounidenses, que abandonaron la práctica de hedging hace dos décadas, y las latinoamericanas de bajo costo como Volaris. En este rango, la industria puede trasladar una parte del costo al pasajero sin destruir demanda de forma masiva.

Con el crudo sostenido por encima de $110–$120, la situación cambia de forma estructural. Deutsche Bank advirtió que, en ausencia de alivio a corto plazo, aerolíneas de todo el mundo podrían verse forzadas a inmovilizar miles de aeronaves, y algunas de las más débiles financieramente podrían suspender operaciones. El precedente existe: en 2005, tras el huracán Katrina, una subida brusca en el precio del jet fuel empujó a Delta y Northwest a declararse en quiebra.

Coberturas de combustible

La diferencia entre sobrevivir y sangrar en este entorno depende en gran medida de una decisión financiera que las aerolíneas toman con meses de anticipación, el hedging de combustible. Finnair tenía cubierto más del 80% de sus compras de jet fuel para el primer trimestre. Lufthansa y Ryanair mantienen programas activos de cobertura. IAG, dueña de British Airways e Iberia, declaró estar bien cubierta para el corto plazo.

En el extremo opuesto, SAS reconoció no tener ninguna cobertura de combustible para los próximos 12 meses, lo que la convierte en una de las más expuestas del sector europeo. La mayoría de las aerolíneas estadounidenses tampoco tiene coberturas activas, lo que explica en parte por qué el ETF global de aerolíneas acumuló una caída del 10,9% en la semana del conflicto, su mayor retroceso semanal en 11 meses.

Para LATAM, la situación de cobertura no está completamente divulgada, pero históricamente la aerolínea ha mantenido programas parciales de hedging que le dan algo de protección en el corto plazo, aunque insuficiente si los precios del crudo se mantienen elevados por más de un trimestre.

¿Cuándo puede estabilizarse el sector? La respuesta depende de la duración

La respuesta, nuevamente, depende de la duración del conflicto. Cuando Trump sugirió el lunes que la guerra podría terminar “muy pronto”, las acciones aéreas en Europa rebotaron entre un 4% y un 7% en la apertura del martes, y el jet fuel retrocedió desde máximos. El mercado reaccionó como si el problema estuviera resuelto. No lo está.

El impacto de las tarifas altas podría limitar la demanda de viajes durante gran parte de 2026. Si el conflicto se extiende semanas más, las aerolíneas sin coberturas se verán forzadas a subir precios a niveles que ya no son absorbibles por el viajero de ocio, y las empresas comenzarán a restringir los viajes de negocios ante la incertidumbre del entorno. Ese es el verdadero riesgo de segunda ronda: no el costo del combustible, sino la destrucción de demanda que genera.

Para Volaris, LATAM y Copa, el riesgo inmediato es el contagio macroeconómico. Un consumidor latinoamericano que ya enfrenta inflación más alta, monedas debilitadas frente al dólar y menor poder adquisitivo, que ahora también ve cómo el boleto de avión se encarece. En ese contexto, la recuperación del tráfico aéreo regional podría ser más lenta que en ciclos anteriores.

_____________________

Resumen diario: ¿cerrará el US500 la semana con pérdidas? Descubre qué impulsó al mercado hoy

¿Cuánto más puede caer Strategy tras perder 81% desde máximos?

Tecnológicas asiáticas se desploman: ¿golpeará al Nasdaq 100?

Tres mercados para seguir la próxima semana: EURUSD, Oro y US500 (26.06.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.