El ajuste histórico de combustibles del 26 de marzo de 2026 (bencina +$370/litro, diésel +$580/litro) redefine el escenario inflacionario chileno y reconfigura las perspectivas para el mercado de renta variable local.

El ajuste histórico de combustibles del 26 de marzo de 2026 (bencina +$370/litro, diésel +$580/litro) redefine el escenario inflacionario chileno y reconfigura las perspectivas para el mercado de renta variable local.

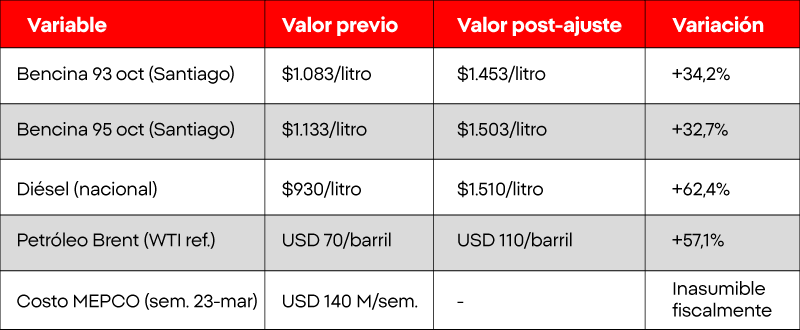

El 26 de marzo de 2026, Chile registró el mayor ajuste de precios de combustibles desde 1973: la bencina subió $370 por litro y el diésel $580 por litro, como consecuencia del colapso del Mecanismo de Estabilización de Precios de los Combustibles (MEPCO) ante un shock externo sin precedentes recientes.

El origen está en el conflicto armado en Medio Oriente. El bloqueo efectivo del Estrecho de Ormuz, por donde transita el 20% del comercio mundial de crudo, llevó el precio del barril Brent desde USD 70 a inicios de marzo hasta rozar los USD 119, una subida de más del 50% en menos de tres semanas. Para Chile, país que importa el 100% de su petróleo, el impacto fue directo e inmediato.

Este análisis cubre los mecanismos de transmisión del shock al IPC, las revisiones de proyecciones inflacionarias para 2026, las implicancias para el ciclo de política monetaria del Banco Central y el impacto diferenciado sobre los sectores del IPSA.

El shock petrolero de 2026 y su impacto en Chile

El episodio inflacionario actualmente en desarrollo en Chile tiene su origen en un shock externo de oferta que se aceleró de manera inusual desde fines de febrero de 2026. El conflicto armado en Medio Oriente, que involucra operaciones militares de Estados Unidos e Israel contra Irán, derivó en el bloqueo efectivo del Estrecho de Ormuz, corredor marítimo por el que transita aproximadamente el 20% del comercio mundial de crudo. El precio del barril Brent, que se cotizaba en torno a USD 70 a inicios de marzo, rozó los USD 119 en sus máximos recientes, acumulando un alza superior al 50% en menos de tres semanas.

Para Chile, esta dinámica tiene consecuencias directas e inmediatas. El país no es productor de petróleo y depende en su totalidad de importaciones, lo que lo convierte en un receptor pasivo de los shocks externos de precios energéticos. La transmisión opera a través del precio final de los combustibles en surtidor y el costo del diésel utilizado en la cadena logística de transporte de carga, que según estimaciones sectoriales explica cerca del 18% del precio final de los bienes transables en Chile.

Fuente: ENAP, Ministerio de Hacienda, XTB Research. Vigente desde el 26 de marzo de 2026.

Fuente: ENAP, Ministerio de Hacienda, XTB Research. Vigente desde el 26 de marzo de 2026.

Qué es el MEPCO y por qué colapsó en marzo 2026

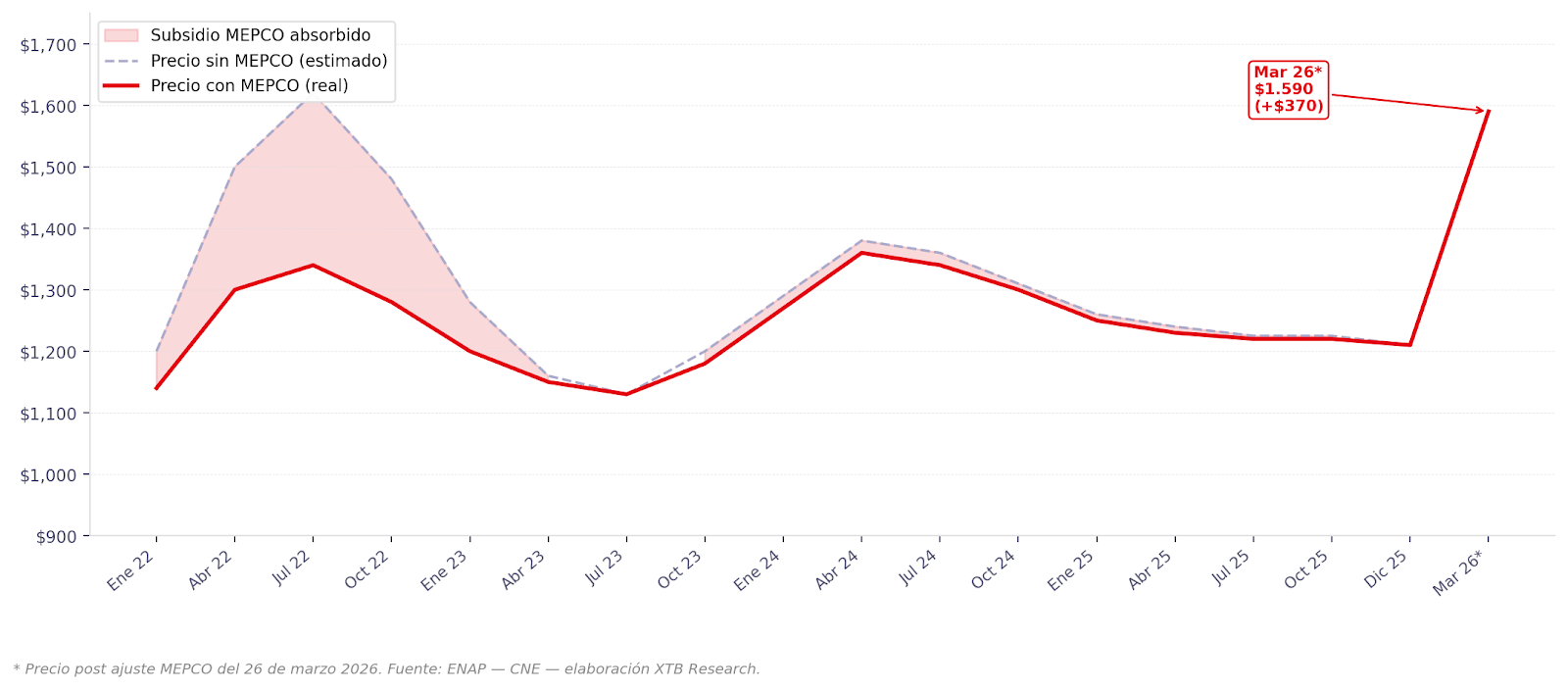

El Mecanismo de Estabilización de Precios de los Combustibles (MEPCO), creado por la Ley N° 20.765 en 2014, opera como un estabilizador automático que amortigua las fluctuaciones bruscas de los precios internacionales del petróleo mediante ajustes al impuesto específico a los combustibles. Cuando el precio de paridad de importación supera la banda de referencia, el impuesto disminuye para contener el alza. Cuando cae por debajo, el impuesto sube y el Fisco recupera lo subsidiado.

En condiciones normales, el MEPCO permite que el precio en surtidor no varíe más de un 2,4% por ciclo de ajuste, cada tres semanas, lo que equivale a oscilaciones de $26–$30 por litro. Sin embargo, cuando el precio internacional del crudo sube de forma sostenida y pronunciada, el mecanismo pierde capacidad de absorción y el Estado acumula un costo implícito creciente que eventualmente se vuelve fiscalmente inviable.

La decisión administrativa del 23 de marzo de 2026, ampliar la ventana de cálculo de 3 a 4 semanas, no eliminó el MEPCO, sino que modificó su cadencia de transmisión. El precio de paridad resultante se incorpora más gradualmente, pero el nivel de ajuste final es el mismo. A partir del 26 de marzo, el mecanismo traspasó íntegramente el diferencial acumulado, derivando en el mayor ajuste de combustibles registrado en Chile desde 1973.

Fuente: ENAP , CNE , Ministerio de Hacienda. *Precio post-ajuste vigente desde 26/03/2026. Elaboración: XTB Research.

Fuente: ENAP , CNE , Ministerio de Hacienda. *Precio post-ajuste vigente desde 26/03/2026. Elaboración: XTB Research.

Canales de transmisión del shock de combustibles al IPC

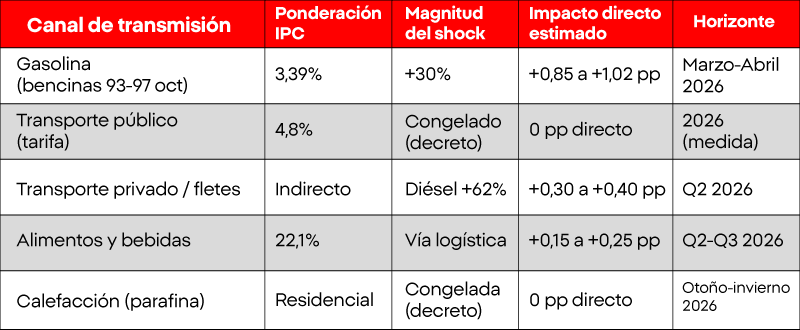

El impacto inflacionario de un shock de combustibles opera a través de dos vectores cuantificables.

El efecto de primera vuelta es la incidencia directa del alza en el precio de las bencinas sobre la canasta del IPC. La gasolina representa el 3,39% de la ponderación total del índice. Con un precio de 93 octanos aumentando aproximadamente un 30% a partir del 26 de marzo, la contribución directa al IPC mensual se estima en torno a 1,0–1,2 puntos porcentuales.

El efecto de segunda vuelta es estructuralmente más significativo y de mayor persistencia. El diésel, que opera como insumo crítico del transporte de carga movilizando estimativamente el 98% de los bienes físicos en el país, aumenta en este episodio un 62,4%. El encarecimiento del transporte se traslada con rezago a los precios finales de alimentos, bienes de consumo e insumos industriales, con una incidencia estimada entre 0,3 y 0,4 puntos porcentuales adicionales durante el segundo trimestre. El efecto total acumulado se proyecta entre 1,35 y 2,01 puntos extra sobre el IPC.

Estimaciones referenciales. Fuente: INE, Ministerio de Hacienda, UDD-CIES, OCEC UDP. Elaboración: XTB Research.

Estimaciones referenciales. Fuente: INE, Ministerio de Hacienda, UDD-CIES, OCEC UDP. Elaboración: XTB Research. Fuente: INE. Base 2023=100. El componente transporte anticipa movimientos del IPC general con 1–2 meses de rezago. Elaboración: XTB Research.

Fuente: INE. Base 2023=100. El componente transporte anticipa movimientos del IPC general con 1–2 meses de rezago. Elaboración: XTB Research.

Revisión de proyecciones de inflación para Chile en 2026

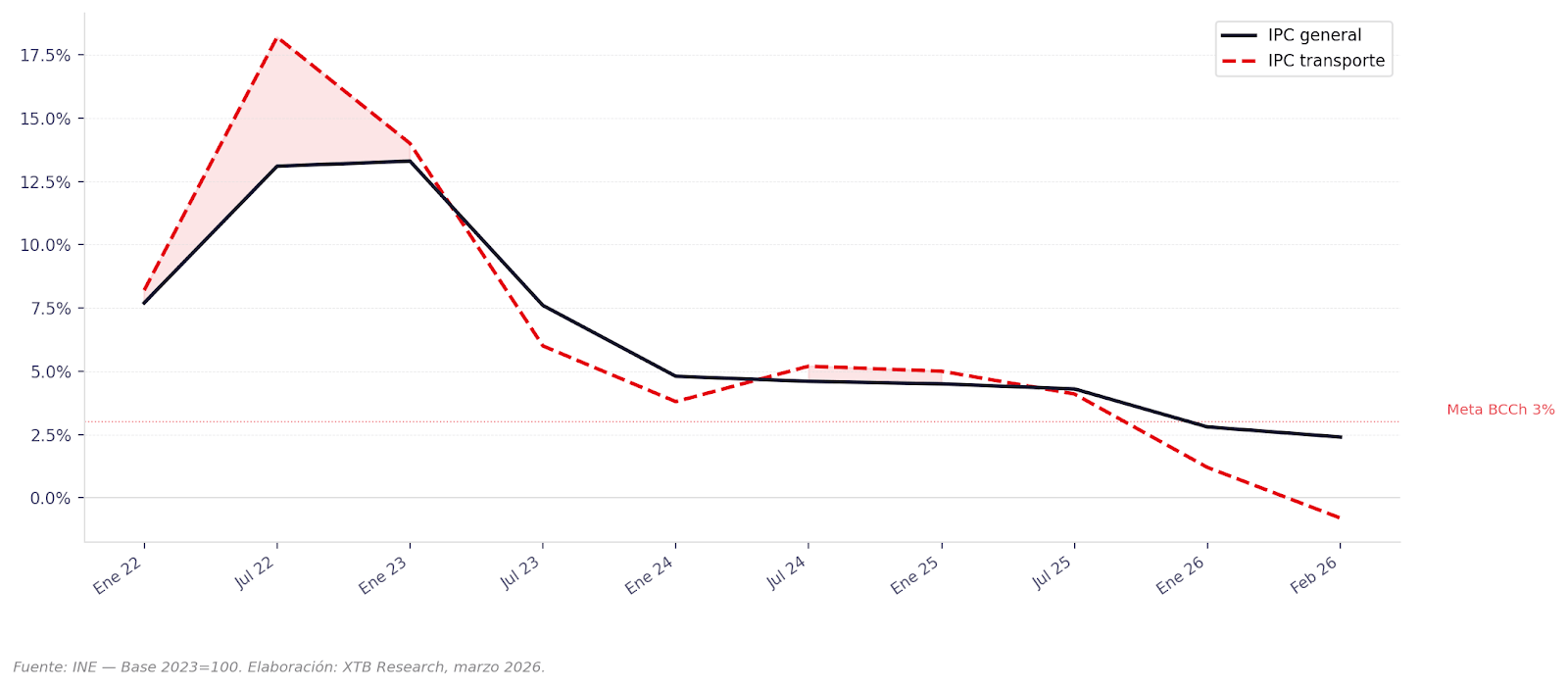

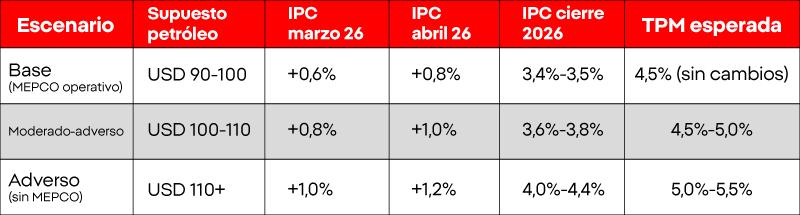

El ajuste del MEPCO obliga a revisar materialmente las proyecciones de inflación para 2026. El escenario base vigente a fines de febrero, consenso de mercado en torno al 2,8%–3,0% para el cierre del año, resulta inconsistente con la magnitud del shock. El punto de partida es la lectura de febrero de 2026 (2,4% anual); sobre esa base se superponen los efectos de primera y segunda vuelta del shock de combustibles, que actuarán con mayor intensidad en los meses de marzo, abril y mayo.

La Encuesta de Operadores Financieros (EOF) de marzo ya revisó al alza la proyección mensual en un 0,6% para marzo y un 0,5% para abril, frente al 0,4% y 0,2% previos. Casas de inversión como BICE proyectan un cierre de año en 3,4%–3,5% bajo el supuesto de que el petróleo se estabilice en torno a los USD 90–100. Escenarios más adversos, con petróleo sostenido sobre USD 110 y efectos de segunda vuelta amplificados, sitúan la inflación entre 3,7% y 4,4%, con riesgo de desborde de la banda superior del Banco Central de Chile.

Fuentes: BICE, Fynsa, Euroamerica, OCEC-UDP, Ministerio de Hacienda. Proyecciones al 24/03/2026. Elaboración: XTB Research.

Fuentes: BICE, Fynsa, Euroamerica, OCEC-UDP, Ministerio de Hacienda. Proyecciones al 24/03/2026. Elaboración: XTB Research.

Implicancias del shock de combustibles para el IPSA

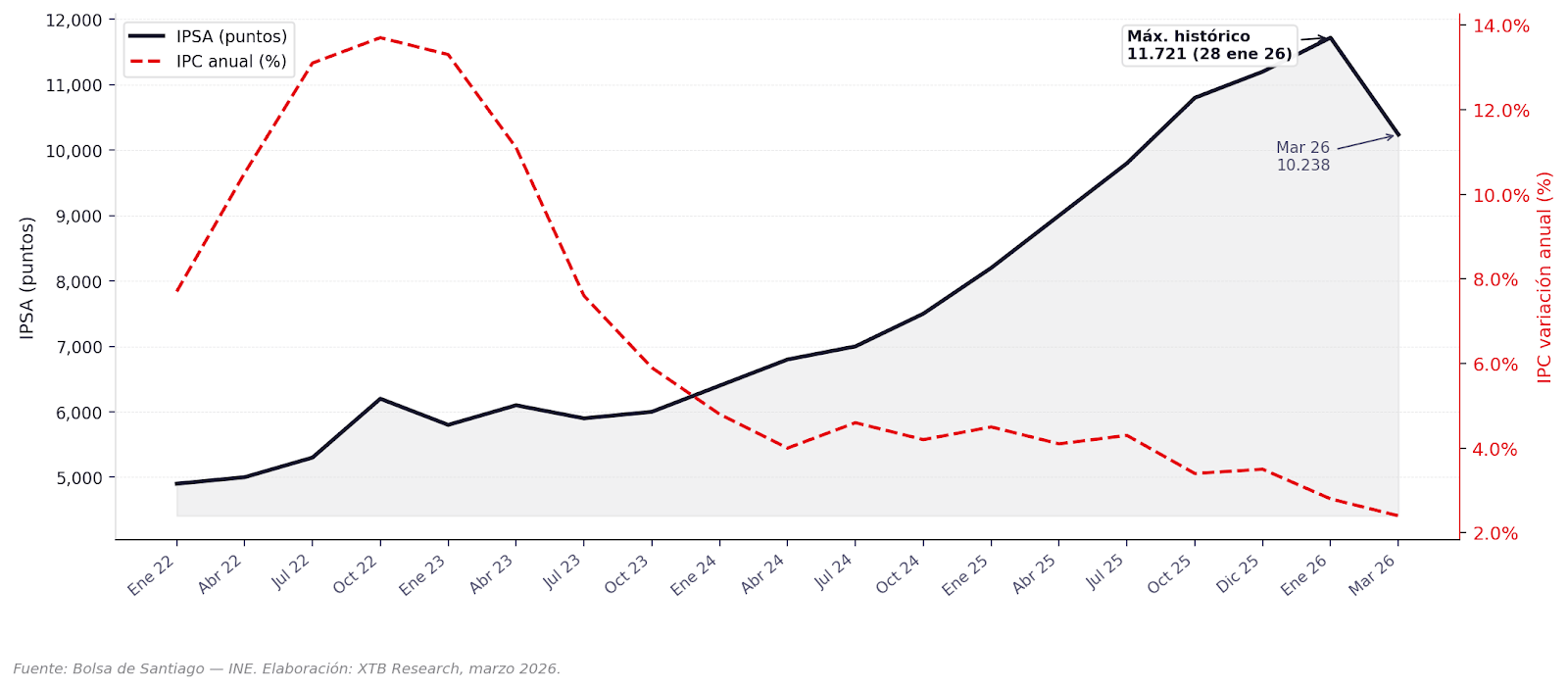

El IPSA alcanzó un máximo histórico de 11.721 puntos el 28 de enero de 2026, impulsado por una combinación de desinflación consolidada, expectativas de reducción de la TPM y recuperación del consumo privado. Desde ese máximo, el índice registró una corrección de aproximadamente 12,6% hasta los 10.238 puntos al 24 de marzo, en parte como respuesta a la incertidumbre generada por el conflicto en Medio Oriente y la revisión al alza de las expectativas inflacionarias.

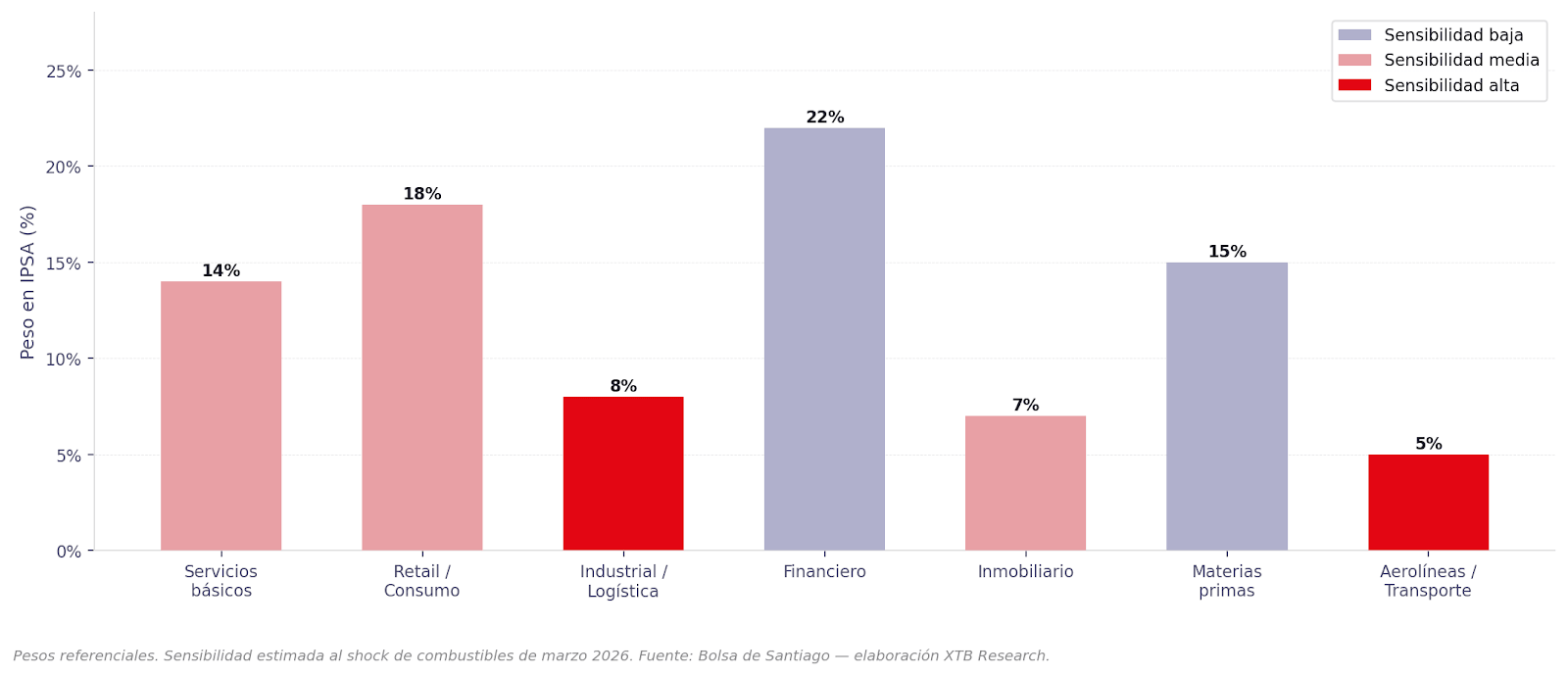

El impacto del shock de combustibles sobre el IPSA no es uniforme entre sectores. La relación entre inflación energética y renta variable depende del perfil de exposición de cada empresa a los costos de combustibles y de su capacidad de traspaso al precio final:

- Los sectores de transporte y logística, incluyendo aerolíneas como LATAM, tienen alta exposición directa al precio del combustible jet y el diésel.

- El sector retail y consumo masivo enfrenta presiones de segunda vuelta sobre sus costos de distribución.

- El sector financiero y las utilities presentan mayor resiliencia relativa al shock energético.

- Las exportadoras de materias primas, protegidas por el precio del cobre en torno a USD 4,70/libra y el tipo de cambio, muestran posición neutral a positiva.

Fuente: Bolsa de Santiago, INE. Elaboración: XTB Research.

Fuente: Bolsa de Santiago, INE. Elaboración: XTB Research.

Pesos referenciales. Sensibilidad estimada en función de exposición a costos de combustibles. Fuente: Bolsa de Santiago, elaboración XTB Research.

Pesos referenciales. Sensibilidad estimada en función de exposición a costos de combustibles. Fuente: Bolsa de Santiago, elaboración XTB Research.

Desde la perspectiva macroeconómica, una inflación que rebota hacia el 3,5%–4,0% tiene consecuencias sobre el ciclo de política monetaria. El Banco Central había iniciado un proceso de normalización de tasas con la TPM en 4,5%, pero un escenario de inflación persistentemente sobre la meta podría llevar a pausar o revertir ese proceso. Tasas más altas en un horizonte más prolongado implican mayor tasa de descuento sobre las utilidades futuras de las empresas del IPSA, lo que deprime las valoraciones en modelos de flujo descontado, especialmente en sectores de alto apalancamiento o con flujos de largo plazo como el inmobiliario, la infraestructura y las utilities.

El canal del tipo de cambio también es relevante. El peso chileno se depreció desde aproximadamente $860 a $930 por dólar en la primera semana del conflicto ,una apreciación del dólar del 6,7%, lo que impacta el costo de bienes importados y el servicio de deuda corporativa denominada en moneda extranjera. Sin embargo, el precio del cobre, en torno a USD 4,70/libra por la demanda china, opera como contrapeso parcial, fortaleciendo los ingresos de exportación y sosteniendo el peso desde el lado de los fundamentos.

Evaluación cualitativa. Elaboración: XTB Research, marzo 2026.

Evaluación cualitativa. Elaboración: XTB Research, marzo 2026.

Medidas del Gobierno para mitigar el impacto inflacionario

El Ejecutivo anunció un paquete de siete medidas compensatorias bajo el denominado Plan Chile Sale Adelante. Las más relevantes desde el punto de vista macroeconómico son:

- Congelamiento de tarifas del transporte público de la Región Metropolitana (buses y Metro) hasta el 31 de diciembre de 2026, lo que neutraliza el canal tarifario del IPC, con una ponderación del 4,8% en la canasta.

- Estabilización del precio de la parafina a los niveles de febrero, financiada mediante la ampliación del Fondo de Estabilización desde USD 5M a USD 60M.

- Subvención de $100.000 mensuales para taxis y colectivos durante seis meses, de alcance acotado en términos macroeconómicos, pero con relevancia política y distributiva.

Estas medidas atenúan el impacto de primera vuelta sobre el IPC, pero no neutralizan los efectos de segunda vuelta provenientes del diésel sobre la cadena logística. El costo fiscal total del paquete, sumado al diferencial ya absorbido por el MEPCO en las semanas previas (USD 220M acumulados al 24/03/2026), representa un desafío para la regla fiscal del período.

Recalibración del mapa de riesgos para inversores en Chile

El shock de combustibles de marzo de 2026 representa una ruptura material con el escenario de convergencia inflacionaria que se había consolidado durante el primer bimestre del año. La decisión de no sostener íntegramente el MEPCO ante un shock de esta magnitud es fiscalmente defendible, el costo alternativo de USD 200M semanales resultaba inasumible, pero su impacto inflacionario es concreto e inevitable.

Para el mercado de renta fija, el escenario implica una pausa o reversión en el ciclo de reducción de la TPM, lo que comprime el atractivo relativo de los depósitos a plazo frente a los niveles proyectados un mes atrás.

Para el mercado de renta variable, la corrección del IPSA desde sus máximos históricos refleja en parte este recalibrado de expectativas. El ajuste sectorial es diferenciado: los sectores con alta exposición a costos energéticos enfrentan mayor presión sobre márgenes, mientras que el sector financiero y las exportadoras de materias primas, protegidas por el precio del cobre y el tipo de cambio, muestran mayor resiliencia relativa.

La variable determinante para los próximos 60–90 días es la trayectoria del precio del petróleo, que a su vez depende de la extensión del conflicto en Medio Oriente. En el escenario base, la inflación cerraría 2026 entre 3,4% y 3,5%, por encima de la meta del Banco Central pero dentro de la banda de tolerancia. En escenarios adversos, la trayectoria podría superar el 4,0%, lo que exigiría una respuesta monetaria activa por parte del Banco Central y profundizaría la corrección en valoraciones del IPSA.

Las proyecciones contenidas en este análisis son de carácter referencial y están sujetas a la evolución del precio internacional del petróleo y el contexto geopolítico. Invertir en instrumentos de renta variable como el IPSA o en activos vinculados a tasas de interés implica riesgo de pérdida de capital. Los rendimientos pasados no son indicativos de resultados futuros. Este contenido tiene fines exclusivamente informativos y educativos, y no constituye asesoría ni recomendación de inversión. En Chile, XTB opera a través de XTB Agente de Valores SpA, inscrita en el Registro de Agentes de Valores de la CMF bajo el N°216.

FAQ

El MEPCO (Mecanismo de Estabilización de Precios de los Combustibles) es un instrumento creado por la Ley N° 20.765 en 2014 que amortigua las fluctuaciones bruscas del precio internacional del petróleo sobre el precio final de la bencina y el diésel en Chile. Funciona mediante ajustes automáticos al impuesto específico a los combustibles: cuando el precio de paridad de importación supera la banda de referencia, el impuesto baja para contener el alza en el surtidor; cuando cae por debajo, el impuesto sube y el Fisco recupera lo subsidiado.

En condiciones normales, el MEPCO limita las variaciones del precio en bomba a no más de un 2,4% por ciclo de ajuste, cada tres semanas, equivalente a oscilaciones de $26–$30 por litro. Sin embargo, el mecanismo tiene un límite: cuando el precio internacional del crudo sube de forma sostenida y pronunciada, el costo fiscal se vuelve creciente e inasumible.

Eso es precisamente lo que ocurrió en marzo de 2026. El conflicto armado en Medio Oriente llevó el barril Brent desde USD 70 a rozar los USD 119 en menos de tres semanas, generando un costo implícito para el MEPCO de USD 140M semanales. El Gobierno modificó la ventana de cálculo de 3 a 4 semanas el 23 de marzo, pero el 26 de marzo trasladó íntegramente el diferencial acumulado, derivando en el mayor ajuste de precios de combustibles registrado en Chile desde 1973: bencina +$370/litro y diésel +$580/litro.

El alza de los combustibles impacta el IPC (Índice de Precios al Consumidor) en Chile a través de dos canales diferenciados que operan en plazos distintos.

El primero es el efecto de primera vuelta: la bencina tiene una ponderación del 3,39% en la canasta del IPC. Un alza del 30% en el precio de la gasolina de 93 octanos a partir del 26 de marzo de 2026 implica una contribución directa estimada en 1,0–1,2 puntos porcentuales al IPC mensual — un impacto inmediato y visible.

El segundo es el efecto de segunda vuelta, estructuralmente más persistente. El diésel no tiene una ponderación directa significativa en la canasta del IPC como producto de consumo, pero opera como insumo crítico del transporte de carga, que moviliza estimativamente el 98% de los bienes físicos en Chile. Un alza del 62,4% en el precio del diésel encarece el transporte de alimentos, bienes de consumo e insumos industriales, con un traslado rezagado a los precios finales estimado en 0,3–0,4 puntos porcentuales adicionales durante el segundo trimestre de 2026.

El impacto combinado de primera y segunda vuelta se proyecta entre 1,35 y 2,01 puntos porcentuales extra sobre el IPC. Esto implica que el escenario de convergencia inflacionaria que se había consolidado en el primer bimestre de 2026, con inflación anual en 2,4%, queda materialmente modificado. Las proyecciones revisadas sitúan la inflación de cierre 2026 entre 3,4% y 4,4%, dependiendo de la trayectoria del precio del petróleo.

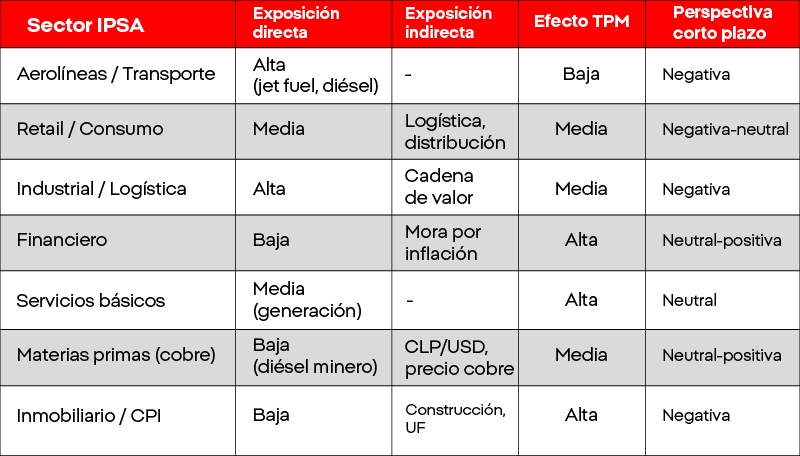

El impacto del shock de combustibles de marzo 2026 sobre el IPSA y las inversiones en Chile no es uniforme — depende del perfil de exposición energética de cada sector y de los canales indirectos a través del tipo de cambio y la política monetaria.

Los sectores con mayor exposición negativa son los de transporte y logística, incluyendo aerolíneas como LATAM, cuyo principal costo variable es el combustible, y el retail y consumo masivo, que enfrenta presiones de segunda vuelta sobre sus costos de distribución. El sector inmobiliario e infraestructura también se ve afectado de forma indirecta: una inflación más alta puede llevar al Banco Central a pausar o revertir el ciclo de baja de la TPM, lo que eleva la tasa de descuento sobre valoraciones basadas en flujos de largo plazo.

Los sectores con mayor resiliencia son el financiero, beneficiado por tasas más altas en un horizonte más prolongado, y las exportadoras de materias primas como el cobre, que se ven favorecidas por el dólar más alto y el precio del cobre en torno a USD 4,70/libra. El IPSA pasó de un máximo histórico de 11.721 puntos el 28 de enero a 10.238 puntos al 24 de marzo, una corrección del 12,6% que en parte refleja este recalibrado de expectativas.

La variable determinante para los próximos 60–90 días es la trayectoria del precio del petróleo. Invertir en renta variable como el IPSA implica riesgo de pérdida de capital. Las proyecciones mencionadas son referenciales y no constituyen recomendación de inversión.

La importancia de la macroeconomia

¿Qué es el S&P 500 y cómo invertir desde Chile?

IPC en Chile 2026: qué es la inflación y cómo impacta tus inversiones