El IPC (Índice de Precios al Consumidor) es el indicador que mide cómo varían los precios de los bienes y servicios que consumen los hogares chilenos. Lo publica mensualmente el Instituto Nacional de Estadísticas (INE) y es la referencia que usa el Banco Central de Chile para calibrar su política monetaria, el dato que ajusta el valor de la UF cada día y el termómetro más preciso del poder adquisitivo de las familias.

El IPC (Índice de Precios al Consumidor) es el indicador que mide cómo varían los precios de los bienes y servicios que consumen los hogares chilenos. Lo publica mensualmente el Instituto Nacional de Estadísticas (INE) y es la referencia que usa el Banco Central de Chile para calibrar su política monetaria, el dato que ajusta el valor de la UF cada día y el termómetro más preciso del poder adquisitivo de las familias.

El IPC (Índice de Precios al Consumidor) es el indicador que mide cómo varían los precios de los bienes y servicios que consumen los hogares chilenos. Lo publica mensualmente el Instituto Nacional de Estadísticas (INE) y es la referencia que usa el Banco Central de Chile para calibrar su política monetaria, el dato que ajusta el valor de la UF cada día y el termómetro más preciso del poder adquisitivo de las familias.

En febrero de 2026, la inflación anual en Chile se sitúa en 2,4%, el nivel más bajo desde agosto de 2020 y por debajo de la meta del 3% del Banco Central. Esto tiene consecuencias concretas: para quienes tienen deudas en UF, para quienes ahorran en depósitos a plazo y para quienes invierten en acciones, fondos o bonos.

En esta guía te explicamos qué es el IPC, cómo se mide, qué pasó con la inflación en Chile en los últimos años y cómo el escenario actual de 2026 afecta distintos tipos de ahorradores e inversores.

Qué es el IPC y por qué debería importarte

El Índice de Precios al Consumidor (IPC) es el indicador estadístico que mide la variación de los precios de una canasta representativa de bienes y servicios que consume un hogar urbano promedio en Chile. Su elaboración está a cargo del Instituto Nacional de Estadísticas (INE) y se publica mensualmente. La canasta incluye categorías como alimentos, transporte, vivienda, salud y educación, ponderadas según el gasto efectivo de los hogares chilenos.

La relevancia del IPC trasciende lo estadístico. Este índice es el mecanismo de ajuste de contratos de arriendo, remuneraciones y créditos hipotecarios indexados a la Unidad de Fomento (UF), que a su vez se reajusta diariamente en función de la inflación registrada. Cuando el IPC sube, el valor de la UF aumenta, encareciendo las deudas expresadas en esa unidad y erosionando simultáneamente el poder adquisitivo de quienes no cuentan con mecanismos de indexación en sus ingresos.

Para el Banco Central de Chile, el IPC es también el indicador rector de su política monetaria. La institución opera bajo un esquema de metas de inflación, con un objetivo de 3% anual y una banda de tolerancia de ±1 punto porcentual. Las decisiones sobre la Tasa de Política Monetaria (TPM) se calibran fundamentalmente en función de la trayectoria proyectada del IPC.

Concepto clave — Inflación: la inflación es el alza sostenida del nivel general de precios en la economía. Cuando la inflación sube, el dinero vale menos: con los mismos pesos puedes comprar menos cosas. Por eso es tan importante tenerla en cuenta al tomar decisiones de ahorro e inversión.

El historial inflacionario de Chile: contexto reciente

Para entender la inflación de hoy, hay que mirar de dónde venimos. Chile no siempre tuvo precios estables, y en los últimos años vivió uno de los ciclos inflacionarios más intensos de su historia reciente.

Durante la pandemia de COVID-19 (2020–2021), el gobierno inyectó una cantidad histórica de dinero en la economía a través de retiros de AFP, bonos de emergencia y transferencias directas. Eso impulsó el consumo de forma abrupta, pero la oferta de bienes no pudo seguirle el ritmo. El resultado fue una fuerte presión al alza en los precios.

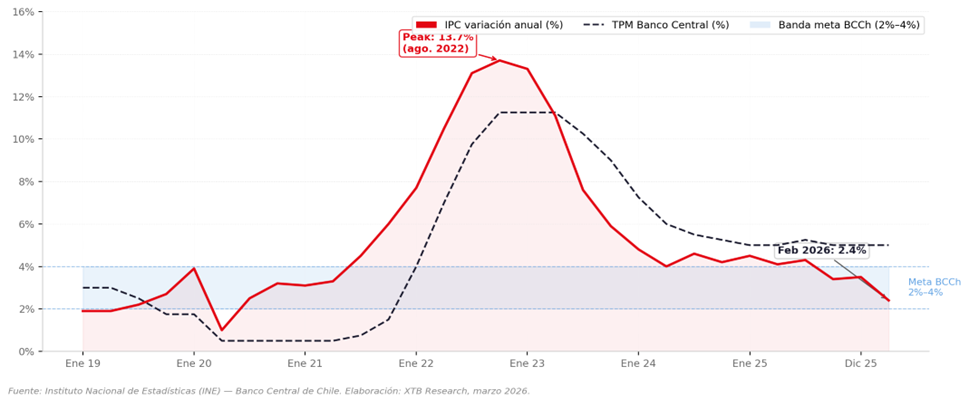

En noviembre de 2022, la inflación anual en Chile alcanzó un peak de 14,1%, el nivel más alto en más de 30 años. El precio de los alimentos, la electricidad y el arriendo se dispararon. Para frenar esa espiral, el Banco Central de Chile subió la Tasa de Política Monetaria (TPM) desde un mínimo histórico de 0,5% en 2021 hasta un 11,25% en 2023. Esa medida encareció el crédito y desaceleró el consumo, lo que eventualmente fue enfriando la inflación. El proceso tomó casi tres años, pero los resultados en 2026 son concretos.

Inflación en Chile en 2026: los datos actuales

Las últimas cifras del Instituto Nacional de Estadísticas (INE) son:

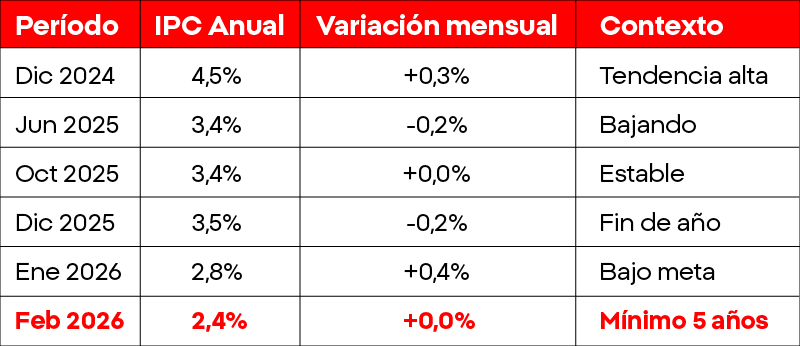

- Febrero 2026: IPC mensual de 0,0% (sin cambio en los precios).

- Inflación anual: 2,4%, el nivel más bajo desde agosto de 2020.

- Inflación acumulada en 2026: solo 0,4% en los primeros dos meses del año.

Para entender por qué esto es relevante, hay que recordar que el Banco Central de Chile tiene una meta de inflación del 3% anual (con una tolerancia de ±1%). Hace apenas un año, Chile estaba por encima de esa meta. Hoy la inflación está por debajo, lo que refleja un ajuste monetario significativo con resultados visibles en el día a día de las familias y en el entorno de inversión.

Evolución del IPC en Chile (2024–2026)

Fuente: Instituto Nacional de Estadísticas (INE) de Chile, XTB Research.

Fuente: Instituto Nacional de Estadísticas (INE) de Chile, XTB Research.

La inflación como enemigo silencioso de tus ahorros

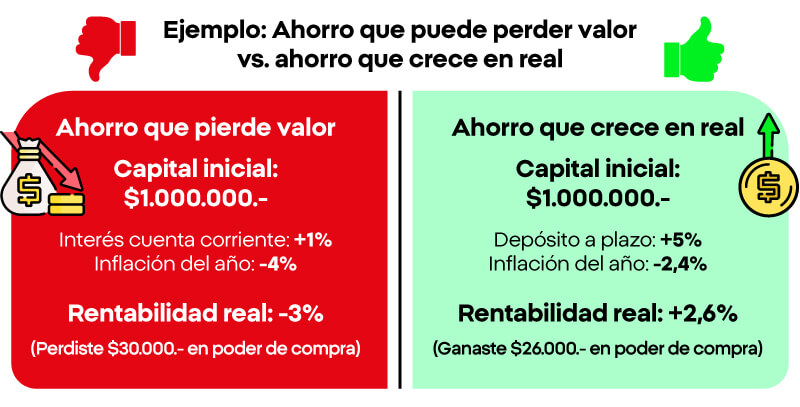

Supón que tienes $1.000.000 en tu cuenta de ahorro. Si la inflación del año fue de 4% y tu cuenta te dio solo un 2% de interés anual, al final del año tienes más pesos pero puedes comprar menos cosas. En términos reales, perdiste poder adquisitivo.

Esto se llama rentabilidad real negativa, y es uno de los conceptos más importantes en finanzas personales: lo que importa no es cuánto creció tu dinero en términos nominales, sino cuánto creció por encima de la inflación.

Fuente: XTB Research.

Fuente: XTB Research.

Inflación y costo de vida: el impacto en el día a día

Antes de hablar de inversiones, hay una dimensión que afecta a todos por igual: el costo de vida. La inflación no es solo un número abstracto del INE, es la diferencia entre lo que pagabas hace un año y lo que pagas hoy por las mismas cosas.

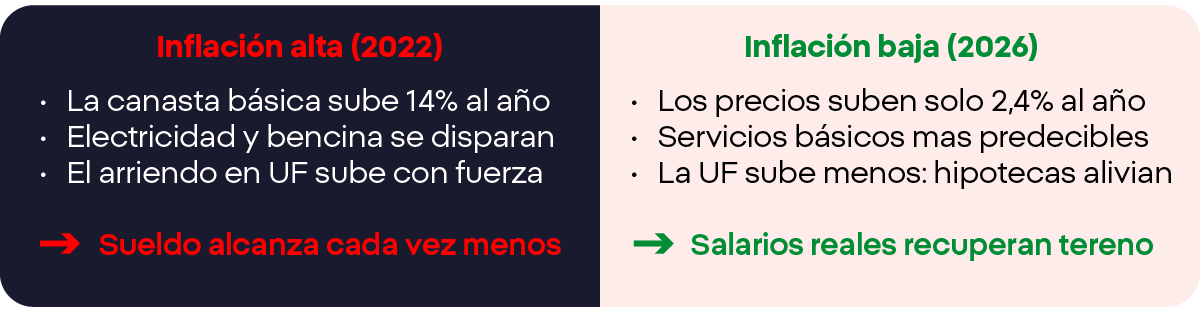

Cuando la inflación es alta, los gastos básicos crecen más rápido que los sueldos. Eso obliga a las familias a recortar gastos, postergar decisiones de consumo y reducir el ahorro mensual. En el peak de 2022, muchos chilenos vieron cómo su sueldo rendía cada vez menos, aunque el número en la boleta no cambiara.

Con la inflación controlada que vemos en 2026, esa presión se alivia. Los precios de los alimentos, el transporte y la energía crecen a un ritmo más manejable. Los salarios reales, que llevan más de dos años creciendo por encima de la inflación, permiten recuperar parte del poder adquisitivo perdido durante la crisis. Desde agosto de 2025, los salarios reales en Chile acumulan 33 meses consecutivos al alza.

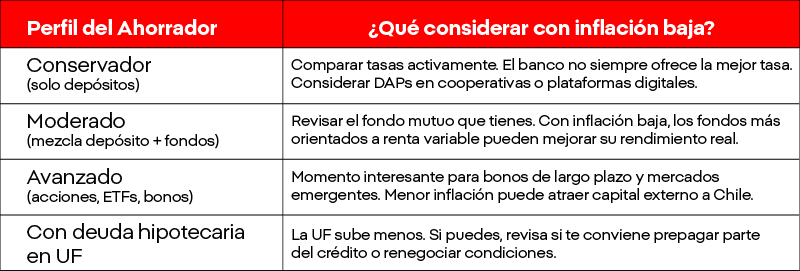

Cómo afecta la inflación de 2026 a tus inversiones

La bajada de la inflación en Chile tiene consecuencias concretas para distintos tipos de ahorradores e inversores. Veamos cada caso.

1. Depósitos a plazo y cuentas de ahorro

Con la inflación bajo control (2,4%), el Banco Central tiene menos presión para mantener tasas de interés altas. Esto puede llevar a una reducción gradual de las tasas de los depósitos a plazo, que son el instrumento de ahorro más popular entre los chilenos.

Si tienes tu dinero en un depósito a plazo al 6% anual y la inflación es 2,4%, tu ganancia real es aproximadamente un 3,6% — un resultado positivo. Pero si las tasas caen a medida que el Banco Central reduzca su TPM, ese retorno real podría reducirse. La Tasa de Política Monetaria determina cuánto te pagan los bancos por tus depósitos: menos TPM equivale a menos rendimiento en instrumentos de ahorro tradicionales.

2. Instrumentos indexados a la UF

La Unidad de Fomento (UF) es un valor que sube con la inflación. Muchos créditos hipotecarios, contratos de arriendo y bonos del Estado están expresados en UF. Con una inflación baja como la actual (2,4%), la UF sube menos que en años anteriores. Esto tiene dos consecuencias directas:

- Si debes en UF (por ejemplo, un crédito hipotecario): te beneficias, porque la deuda crece más lentamente.

- Si invertiste en instrumentos en UF: el retorno puede parecer menor en términos nominales, aunque el retorno real se mantiene estable.

3. Acciones y fondos de inversión

La bolsa y los fondos mutuos no tienen una relación directa con el IPC, pero la inflación sí afecta el entorno en que operan las empresas. Una inflación controlada es generalmente una señal positiva para los mercados, porque las empresas pueden planificar mejor sus costos y márgenes, las tasas de interés tienden a estabilizarse o bajar — lo que hace más atractivas las acciones frente a los depósitos — y el consumo de las familias puede recuperarse si los salarios reales mejoran.

Invertir en acciones y fondos implica riesgo de pérdida de capital. El comportamiento pasado de los mercados en entornos de baja inflación no garantiza resultados futuros.

4. Fondos de pensiones (AFP)

Los chilenos que tienen sus ahorros previsionales en una AFP también se ven afectados por la inflación. Los fondos más conservadores (como el Fondo E) están compuestos en gran parte por instrumentos de renta fija. Con tasas más bajas, sus rendimientos nominales pueden reducirse, aunque en términos reales el resultado dependerá de cómo evolucione la inflación a lo largo del año.

¿Qué deberías hacer en un escenario de inflación baja?

No existe una receta única para todos, pero hay principios básicos que aplican en el entorno de inflación controlada que Chile registra en 2026.

Fuente: XTB Research.

Fuente: XTB Research.

Cualquier decisión de inversión o ahorro debe tomarse en función del perfil de riesgo personal, el horizonte temporal y los objetivos financieros individuales. Las sugerencias anteriores son orientativas y no constituyen asesoría de inversión.

Factores que podrían cambiar el panorama inflacionario

La inflación baja es una buena noticia, pero la economía es dinámica. Existen factores que podrían alterar esta tendencia en los próximos meses:

- Dólar al alza: Chile importa muchos bienes. Si el dólar sube, los productos importados se encarecen y eso presiona la inflación.

- Precio del petróleo: afecta directamente el costo del transporte y la energía, dos componentes clave del IPC.

- Sequías o fenómenos climáticos: impactan el precio de los alimentos, que representan una parte importante de la canasta del IPC.

- Shocks externos: una recesión global o conflictos geopolíticos pueden cambiar rápidamente el escenario inflacionario.

Por eso, los analistas e inversores siguen mes a mes el dato del IPC: es el termómetro más preciso de la salud económica cotidiana.

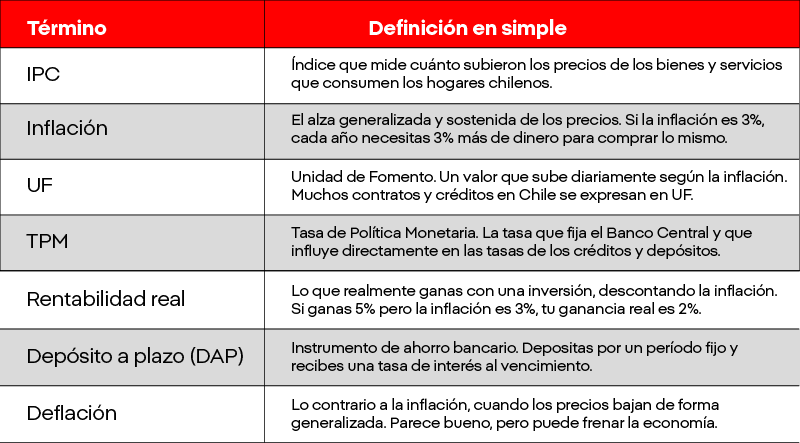

Glosario: los términos clave sobre inflación en Chile

Conoce los términos financieros más comunes en Chile:

Fuente: XTB Research.

Fuente: XTB Research.

Este contenido tiene fines exclusivamente educativos y no constituye asesoría ni recomendación de inversión. Los datos de inflación corresponden a las publicaciones del Instituto Nacional de Estadísticas (INE) de Chile. Invertir implica riesgo de pérdida de capital. En Chile, XTB opera a través de XTB Agente de Valores SpA, inscrita en el Registro de Agentes de Valores de la CMF bajo el N°216.

FAQ

El IPC (Índice de Precios al Consumidor) es el indicador estadístico que mide cómo varían los precios de una canasta representativa de bienes y servicios que consumen los hogares urbanos en Chile. Su elaboración está a cargo del Instituto Nacional de Estadísticas (INE), que lo publica mensualmente y es la principal referencia de inflación en el país.

La canasta del IPC incluye ocho grandes categorías: alimentos y bebidas no alcohólicas, vivienda y servicios básicos, transporte, salud, educación, recreación, vestuario y equipamiento del hogar. Cada categoría tiene un peso proporcional al gasto real de los hogares chilenos, determinado a través de encuestas de presupuestos familiares. Cuando los precios de estas categorías suben en promedio, el IPC sube, y eso es inflación.

El IPC tiene consecuencias directas en la vida cotidiana de los chilenos. Es el dato que ajusta el valor de la Unidad de Fomento (UF) cada día, por lo que afecta los créditos hipotecarios, los contratos de arriendo y los bonos indexados. También es el indicador rector de la política monetaria del Banco Central de Chile, que fija su Tasa de Política Monetaria (TPM) con el objetivo de mantener la inflación cerca del 3% anual. En febrero de 2026, la inflación anual en Chile es de 2,4%, por debajo de esa meta.

La inflación afecta los ahorros e inversiones de formas distintas según el instrumento que se utilice, y entender esa relación es fundamental para tomar mejores decisiones financieras.

En los depósitos a plazo, el impacto se mide a través de la rentabilidad real: si tu depósito te paga un 6% anual y la inflación es 2,4%, tu ganancia real es aproximadamente un 3,6%. Pero si la inflación sube o las tasas de los depósitos bajan, lo que puede ocurrir cuando el Banco Central reduce su TPM, ese margen real se estrecha. En escenarios de inflación alta, como el peak del 14,1% registrado en noviembre de 2022, muchos depósitos ofrecían rentabilidad real negativa: el dinero crecía en pesos, pero perdía poder adquisitivo.

En los instrumentos indexados a la UF, la relación es más directa: la UF sube con la inflación, por lo que quienes tienen deudas en UF (como créditos hipotecarios) se ven perjudicados cuando la inflación es alta y beneficiados cuando es baja. En 2026, con una inflación del 2,4%, la UF crece a un ritmo más moderado que en años anteriores.

En acciones y fondos de inversión, la inflación afecta el entorno operativo de las empresas. Una inflación controlada suele ser positiva para los mercados porque permite a las empresas planificar mejor y favorece el consumo de las familias. Invertir en estos instrumentos implica riesgo de pérdida de capital, y los rendimientos pasados no garantizan resultados futuros.

El IPC, la UF y la TPM son tres indicadores distintos pero profundamente relacionados que forman parte del sistema económico y financiero de Chile. Entender cómo se vinculan es clave para interpretar el entorno de ahorro e inversión.

El IPC es el punto de partida: mide cuánto subieron los precios en el último mes. Es el dato que publica el INE y que resume la inflación de ese período. A partir del IPC, se calcula la variación de la UF para el mes siguiente.

La UF (Unidad de Fomento) es un valor monetario que se ajusta diariamente en función de la inflación registrada en el mes anterior. No es una moneda, no puedes pagar con UF directamente, sino una unidad de cuenta que protege contratos y créditos de la erosión inflacionaria. Cuando la inflación es alta, la UF sube más rápido, encareciendo las deudas expresadas en esa unidad. Cuando la inflación es baja, como en 2026, la UF crece más lentamente.

La TPM (Tasa de Política Monetaria) es la tasa de referencia que fija el Banco Central de Chile para controlar precisamente la inflación medida por el IPC. Cuando la inflación sube por encima de la meta del 3%, el Banco Central sube la TPM para encarecer el crédito y desacelerar el consumo. Cuando la inflación baja de la meta, como ocurre en 2026, el Banco Central tiene espacio para reducir la TPM, lo que a su vez reduce las tasas de los depósitos a plazo y créditos bancarios. En resumen: IPC mide la inflación, UF la indexa a contratos y deudas, y TPM es la herramienta que usa el Banco Central para controlarla.

La importancia de la macroeconomia

¿Qué es el S&P 500 y cómo invertir desde Chile?

Bencina, MEPCO e inflación en Chile 2026: impacto sobre el IPC y el IPSA