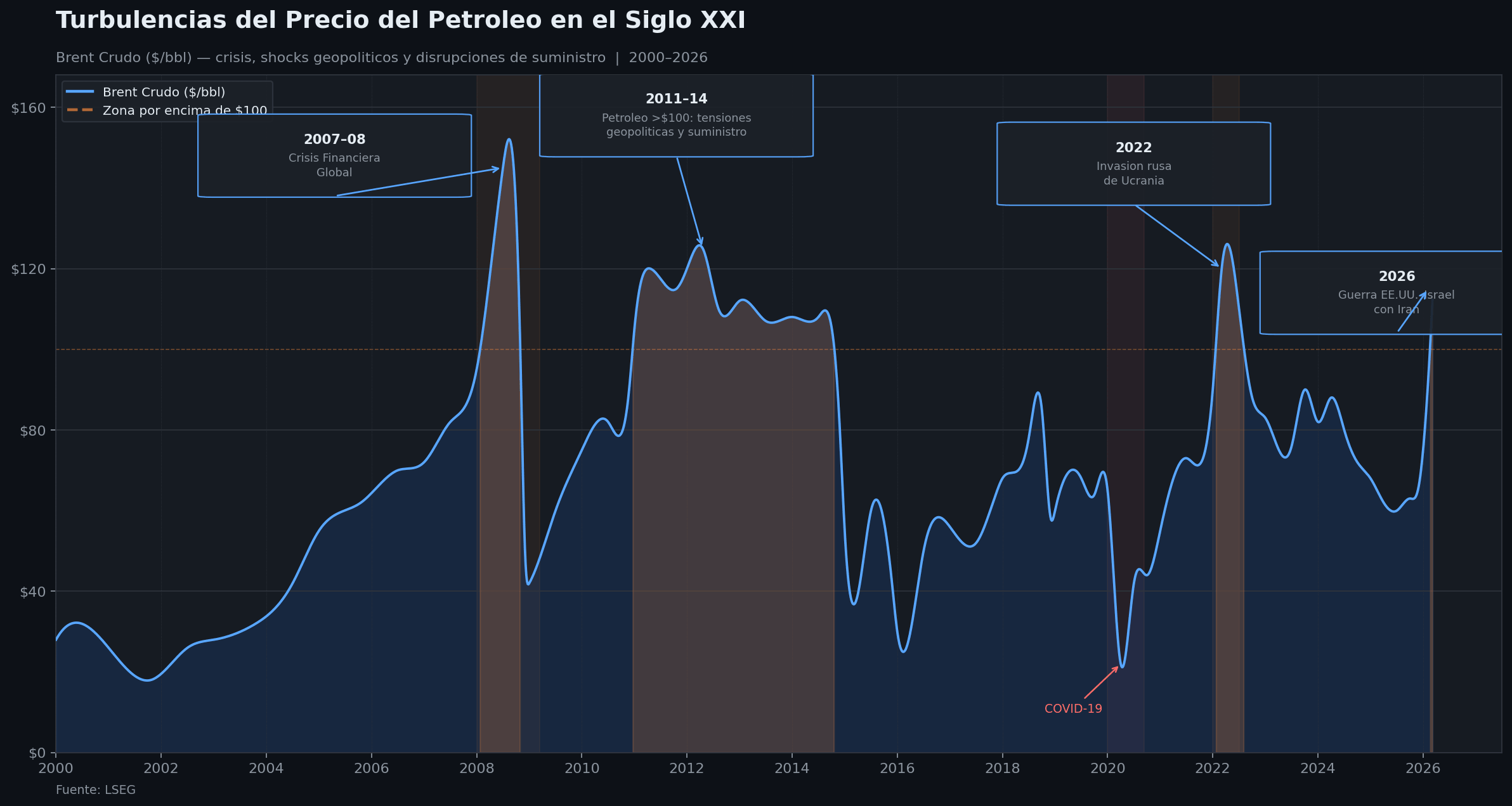

- El cierre del Estrecho de Ormuz en febrero de 2026 retiró entre 10 y 15 millones de barriles diarios del mercado global, empujando el Brent por encima de los 100 dólares y duplicando el margen de refinación del queroseno en pocas semanas. Para las aerolíneas, que destinan entre el 25 % y el 30 % de sus costos operativos al combustible, el golpe fue inmediato.

- En este análisis revisamos cómo está respondiendo la industria aérea, con recargos, recortes de capacidad y modernización de flota, qué diferencias hay entre regiones y qué escenarios maneja el sector para los próximos meses.

- El cierre del Estrecho de Ormuz en febrero de 2026 retiró entre 10 y 15 millones de barriles diarios del mercado global, empujando el Brent por encima de los 100 dólares y duplicando el margen de refinación del queroseno en pocas semanas. Para las aerolíneas, que destinan entre el 25 % y el 30 % de sus costos operativos al combustible, el golpe fue inmediato.

- En este análisis revisamos cómo está respondiendo la industria aérea, con recargos, recortes de capacidad y modernización de flota, qué diferencias hay entre regiones y qué escenarios maneja el sector para los próximos meses.

La crisis del petróleo de 2026, detonada por la guerra con Irán y el cierre del Estrecho de Ormuz, ha provocado la mayor interrupción de suministro en la historia al retirar del mercado entre 10 y 15 millones de barriles diarios. Este bloqueo en una arteria por donde circula el 20% del crudo y gas global disparó el precio del Brent por encima de los 100 dólares y duplicó el coste del combustible de aviación, con márgenes de refinación de queroseno alcanzando los 80 dólares. Esta situación ha consolidado el poder geopolítico de la OPEP y Arabia Saudita como reguladores del mercado, obligando a los gobiernos importadores a liberar reservas estratégicas y buscar alternativas energéticas ante la escasez.

Para el sector aéreo, que aún buscaba estabilidad tras la pandemia, este encarecimiento del combustible representa un golpe crítico a su rentabilidad, dado el enorme peso de la energía en sus costes operativos. Ante la imposibilidad de gestionar tal descontrol de precios, las aerolíneas se han visto forzadas a implementar medidas de emergencia como el aumento de tarifas, el ajuste de capacidad y la cancelación de planes de expansión. En definitiva, el conflicto no solo ha alterado el equilibrio de poder internacional, sino que ha puesto en jaque la viabilidad del negocio aéreo, recordándonos su extrema vulnerabilidad ante la inestabilidad de los mercados energéticos globales.

El combustible como componente crítico

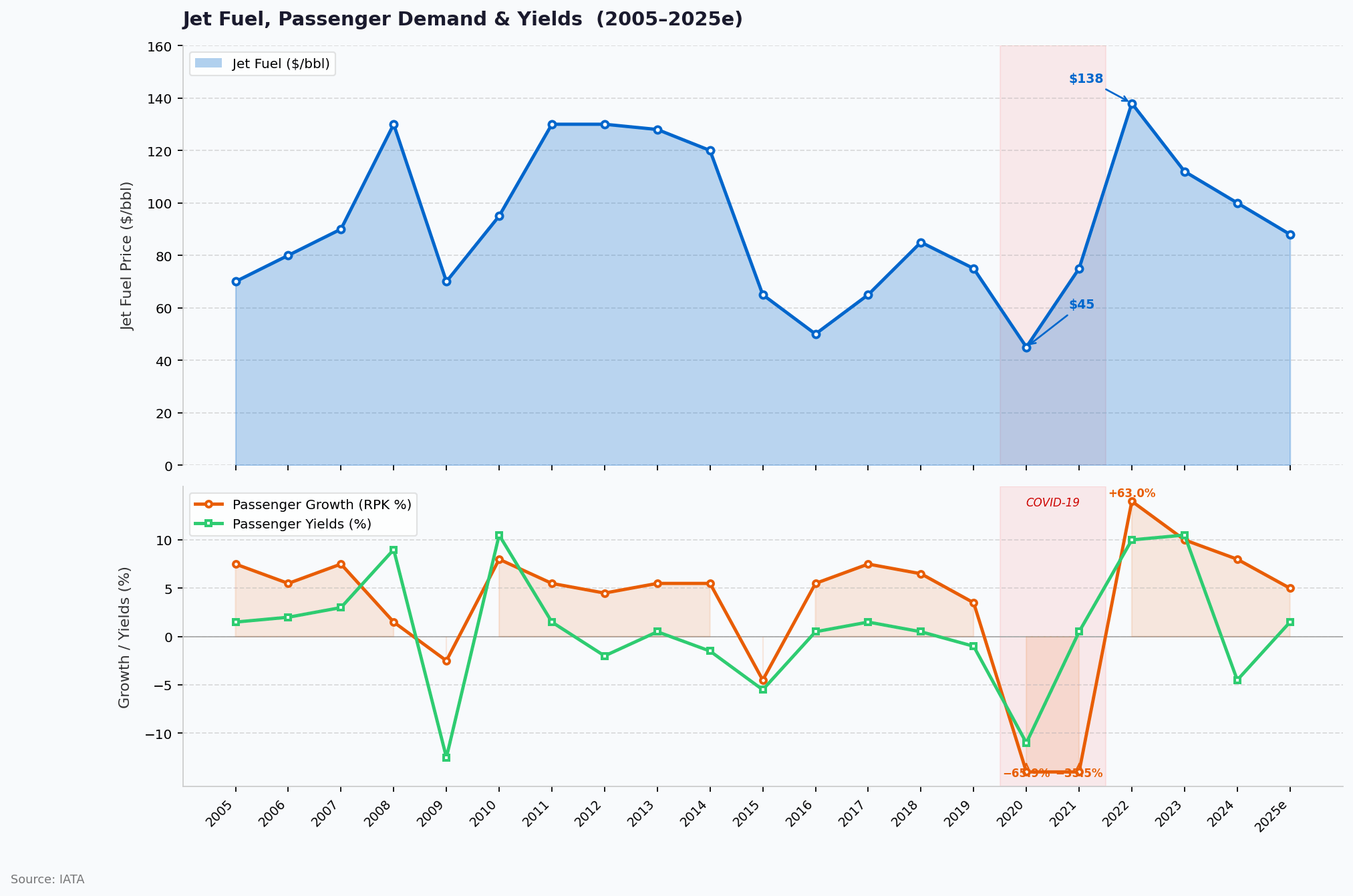

El combustible de aviación es, con diferencia, el gran gasto variable de una aerolínea. Es el coste que más rápido puede desordenar una cuenta de resultados cuando el mercado energético se pone nervioso. La importancia de las materias primas en la cadena de suministro del combustible de aviación es fundamental, ya que cualquier alteración en su disponibilidad afecta directamente los costos. Además, la dependencia de las importaciones de petróleo hace que la estructura de costos de las aerolíneas sea especialmente vulnerable a las fluctuaciones internacionales. Según IATA, en 2025 el queroseno representó alrededor del 27 % de los costes operativos del sector y, en algunas compañías de largo radio con flotas más antiguas, llegó incluso al 30 %. Es decir, casi un tercio del negocio puede depender de algo que cambia de precio con una violencia tremenda. El aumento en los precios del crudo crea presión sobre los costos de bienes y servicios, lo cual provoca inflación y reduce el consumo. Por ejemplo, un aumento del 10% en el precio del petróleo incrementa el costo del gas natural en un 7% y el de los fertilizantes en un 5%.

La diferencia frente a otros costes es clara. Los salarios, el leasing de los aviones o las tasas aeroportuarias suelen ser más estables, más previsibles o al menos más negociables. El combustible no. Va por libre. Se mueve al ritmo de la geopolítica, del clima, de los cuellos de botella logísticos y también de la tensión financiera global. Por eso, cuando sube, lo hace sin pedir permiso y obliga a reaccionar deprisa. Los fabricantes de aviones y la industria petroquímica han tenido que adaptarse a la crisis energética, ajustando la producción y mejorando la eficiencia para enfrentar la emergencia y la escasez de recursos.

Además, el coste final del combustible no depende solo del crudo. En realidad, se construye sobre cuatro capas: el precio del petróleo, el margen de refinación, el famoso crack spread, y los costes logísticos y de aseguramiento. O dicho de forma más simple: aunque el barril sea la referencia que acapara los titulares, lo que acaba pagando una aerolínea depende de una cadena bastante más compleja. Los productores, es decir, las empresas que extraen y refinan el petróleo, juegan un papel clave en esta cadena. Y cuando esa cadena se tensa por varios sitios a la vez, el golpe se nota mucho más.

-

Precio del crudo. El cierre de Ormuz recortó de forma brusca la oferta disponible. Antes del conflicto, el precio del Brent oscilaba entre 85 y 90 dólares; tras las primeras explosiones y la paralización de los buques, superó los 120 dólares. En marzo el Brent volvió a descender ligeramente, pero se mantuvo por encima de los 100 dólares debido a la incertidumbre.

-

Margen de refinación. El crack spread para el queroseno se disparó hasta 80 dólares por barril, frente a los 30-40 dólares habituales. Este margen representa la diferencia entre el precio del crudo y el de los productos refinados. La falta de suministro de crudo adecuado y los daños en algunas refinerías de Oriente Medio aumentaron la competencia por el queroseno, disparando los precios.

-

Costes logísticos y de seguros. Con el Estrecho de Ormuz cerrado, muchos barcos tuvieron que desviar sus rutas y bordear África o esperar escolta militar. Las primas de seguro para embarcaciones que transitan por zonas de guerra se multiplicaron. Asimismo, algunos países comenzaron a reservar sus propios cargamentos, limitando la oferta de crudo en el mercado libre.

Ante esta emergencia energética, tanto las aerolíneas como los gobiernos han implementado alguna medida excepcional, como la optimización de rutas, la reducción de frecuencias o el uso de reservas estratégicas, para gestionar la crisis y mitigar el impacto en la operación y los costos.

Cómo se trasladan estos costes al pasajero

Las aerolíneas no pueden absorber indefinidamente un aumento tan brusco del combustible. Para mantener su flujo de caja y asegurar la viabilidad de sus operaciones, han recurrido a varias estrategias:

Recargos por combustible y aumento de tarifas

-

Las compañías aplican un recargo que se suma al precio base del billete para reflejar el mayor coste del fuel.

-

La crisis del petróleo ha impactado directamente en la venta de productos petrolíferos, ya que la regulación de la venta en gasolineras y aerolíneas se ha endurecido, limitando el acceso y encareciendo los precios finales para los consumidores.

-

AirAsia X incrementó en un 20 % sus recargos; Air France‑KLM añadió un extra de 50 euros en vuelos de largo radio; Cathay Pacific introdujo un recargo de 800 dólares australianos en la ruta Sídney‑Londres.

-

En Estados Unidos, Delta y United subieron sus tarifas en dos ocasiones consecutivas, alrededor de 10 dólares por trayecto.

-

Aunque estos incrementos ayudan a proteger los márgenes, existe el riesgo de que la demanda se resienta si los precios suben demasiado rápido.

Ajuste de capacidad y cancelación de rutas

-

Reducir la oferta de asientos ayuda a sostener las tarifas y a ahorrar combustible.

-

United Airlines anunció que recortaría un 5 % de su capacidad prevista para este año; Delta redujo en torno a un 3,5 % su plan de crecimiento; Lufthansa eliminó 20 000 vuelos de corta distancia entre mayo y octubre, argumentando que así ahorraría 40 000 toneladas de combustible.

-

SAS canceló alrededor de 1 000 vuelos en abril y otras compañías como Air New Zealand, AirAsia X y Cathay Pacific están ajustando sus redes para eliminar rutas menos rentables.

Cobertura (hedging)

-

Muchas aerolíneas europeas y asiáticas compran contratos de futuros o derivados para fijar el precio del combustible a varios meses vista.

-

Esta estrategia permite suavizar las fluctuaciones, aunque puede resultar costosa si el mercado cae.

-

IAG (matriz de Iberia y British Airways) aseguró en marzo que tenía cubierto gran parte de su consumo en el corto plazo y que no planeaba subir precios de inmediato.

-

En contraste, la mayoría de las aerolíneas estadounidenses abandonó las coberturas tras sufrir pérdidas en la crisis de 2008 y se expone al precio spot.

-

Esto explica por qué Delta calcula que pagará unos 4,30 dólares por galón en el segundo trimestre, el doble que antes del conflicto.

Ahorro operativo y modernización de flota

-

Además de recortar vuelos, las aerolíneas están mejorando la eficiencia de las operaciones.

-

Lufthansa planea retirar aviones A340‑600 de gran consumo y adelantar la jubilación de algunos modelos de CityLine.

-

Delta está acelerando el reemplazo de aviones antiguos por otros más eficientes (A321neo, A350).

-

Otras empresas aplican procedimientos de rodaje con un solo motor o ajustan la velocidad de crucero para ahorrar combustible.

-

En Estados Unidos, Delta cuenta con una refinería propia en Pensilvania que le permitirá compensar parcialmente los sobrecostes.

Ingresos auxiliares

-

El incremento de cargos por maletas y servicios complementarios se ha convertido en una herramienta clave.

-

United, Delta y JetBlue elevaron en 10 dólares el coste de la primera maleta facturada.

-

American Airlines incrementó en 150 dólares la tarifa por la tercera maleta en vuelos internacionales.

-

Estos ingresos extra ayudan a paliar el impacto del fuel.

Impacto regional de la crisis del petróleo

Europa

Europa es una de las regiones más expuestas al shock petrolero actual, en gran parte debido a su alta dependencia de las importaciones de petróleo, especialmente del golfo Pérsico. Según el IEA, cerca del 40 % del queroseno consumido en el continente procede de esta región. La interrupción de Ormuz dejó al continente con reservas de combustible para menos de seis semanas, lo que agravó la escasez de materias primas esenciales para la producción industrial y afectó gravemente la disponibilidad de recursos energéticos. El director ejecutivo de la AIE, Fatih Birol, alertó de que Europa podría enfrentar racionamientos si la situación se prolonga. En respuesta, los ministros de transporte de la UE se reunieron en abril para debatir qué medida tomar para garantizar el suministro. Entre las medidas analizadas se propusieron importar combustible estadounidense no certificado en Europa, permitir a las compañías reabastecerse en aeropuertos fuera de la UE y suspender temporalmente la normativa de slots que obliga a utilizar los permisos de despegue y aterrizaje.

Los gobiernos también contemplan liberar reservas estratégicas, aunque estas están destinadas a emergencias militares y su uso genera debate sobre la gestión de la crisis. La emergencia energética ha llevado a considerar la liberación de estos recursos como una medida excepcional. En paralelo, la aerolínea alemana Lufthansa anunció la cancelación de 20.000 vuelos de corta distancia entre mayo y octubre, equivalentes a 40.000 toneladas de fuel. La compañía admitió que los precios del combustible se habían duplicado desde el estallido del conflicto y que concentraría su oferta en las rutas más rentables. EasyJet, que había cubierto el 60 % de su combustible para el invierno, advirtió de pérdidas mayores de lo previsto, y Virgin Atlantic reconoció que le resultaría difícil volver a los beneficios a pesar de haber subido sus tarifas.

Estados Unidos

En Estados Unidos, el gobierno desempeñó un papel crucial en la gestión de la crisis del petróleo, implementando políticas energéticas para enfrentar la emergencia nacional provocada por la escasez de combustible. Durante la crisis del petróleo de 1973, se tomaron medidas como la liberación de reservas estratégicas y la imposición de racionamiento, lo que resultó en largas filas en las estaciones de servicio y alteró drásticamente los hábitos de consumo de los automovilistas. Además, la Ley de Emergencia de Ahorro de Energía en Autovías estableció un límite máximo de velocidad de 55 mph para reducir el consumo de combustible, y en 1977 se creó el Departamento de Energía de EE. UU., marcando un cambio significativo en la política energética del país.

La crisis también impulsó a los fabricantes de automóviles a reducir el tamaño y el consumo de combustible de sus vehículos, ajustando la producción para responder a la nueva demanda de automóviles más pequeños y eficientes. Esta experiencia dejó lecciones importantes tanto para la industria como para el gobierno, ya que el comportamiento del consumidor cambió significativamente, priorizando la eficiencia y la economía en el uso de recursos. Los fabricantes estadounidenses imitaron a sus pares europeos, adaptando sus modelos y procesos ante las restricciones energéticas y las nuevas preferencias del mercado.

En el sector aéreo, la mayoría de las aerolíneas vuela prácticamente sin paraguas frente al combustible. Después del golpe de 2008, muchas decidieron dejar de cubrirse porque aquellas coberturas acabaron costando una fortuna. El problema es que ahora quedan totalmente expuestas cuando el precio del fuel se dispara. Y eso, en un entorno como el actual, no es un detalle menor, sino una amenaza directa a los márgenes.

Delta ya ha avisado de un sobrecoste superior a 2.000 millones de dólares en el segundo trimestre y ha retirado sus previsiones de crecimiento para 2026. United, por su parte, maneja un escenario base con el Brent entre 100 y 120 dólares durante los próximos años, pero tampoco descarta un entorno mucho más feo, incluso con el barril acercándose a 175 dólares si la crisis empeora. En un caso así, su factura anual de combustible podría aumentar en unos 11.000 millones de dólares. Una barbaridad. Básicamente, el fuel podría tragarse de un bocado lo que en otros años fueron beneficios récord.

Southwest y JetBlue tampoco están precisamente para bromas. Tienen menos colchón y una subida prolongada del combustible puede ir desgastando sus cuentas trimestre a trimestre. No hace falta que quiebren mañana. Basta con que el entorno se mantenga lo bastante duro como para ir estrechando márgenes, encareciendo financiación y restándoles margen de maniobra.

De momento, las aerolíneas han conseguido pasar parte del golpe al pasajero porque la demanda doméstica en Estados Unidos sigue fuerte, incluso por encima de 2019. Pero ahí también hay límite. La propia Reserva Federal ha advertido de que el encarecimiento del combustible puede alimentar la inflación, castigar el bolsillo de los hogares y enfriar la demanda más adelante. Es decir, hoy pueden subir precios; mañana quizá ya no tanto.

Asia y el Pacífico

Las aerolíneas asiáticas dependen todavía más del petróleo del golfo Pérsico: el 84 % del crudo que transita por Ormuz se dirige a Asia a través de la línea de suministro principal hacia la región. La interrupción de esta línea de suministro afecta directamente a la estabilidad energética de Asia y obliga a los gobiernos a tomar medidas urgentes para gestionar la crisis y garantizar el abastecimiento. La suspensión del tráfico en el estrecho disparó el precio del crudo de Dubái y Omán, que llegó a rozar los 154 dólares por barril, y elevó la prima para los suministros medio-orientales. Compañías como Cathay Pacific, Malaysia AirAsia X, AirAsia Indonesia y Air New Zealand introdujeron recargos adicionales, redujeron sus frecuencias y suspendieron varias rutas. En China e India, las aerolíneas nacionales establecieron tasas que oscilan entre 199 y 1 300 rupias por trayecto para vuelos domésticos e internacionales.

El turismo en Asia, clave para las economías de Tailandia, Vietnam o Indonesia, puede resentirse si los billetes suben demasiado, afectando directamente a la gente, especialmente a los viajeros y a la población que depende del turismo para su sustento. Además, muchos países de la región siguen recuperándose del impacto de la pandemia y dependen del tráfico intrarregional para sostener sus balances. La combinación de precios altos y recortes de capacidad puede desviar pasajeros hacia medios alternativos como trenes de alta velocidad o autobuses, o bien llevar a los viajeros a posponer sus vacaciones. Las aerolíneas de bajo coste son especialmente vulnerables porque sus clientes son muy sensibles al precio.

Proyecciones y escenarios

Duración de la crisis

La IATA y la Agencia Internacional de la Energía lanzan, en el fondo, el mismo mensaje: aunque mañana mismo hubiera un alto el fuego, el mercado no volvería a la normalidad de un día para otro. El daño ya está hecho y arreglarlo llevará tiempo. Varias refinerías y terminales de exportación en Oriente Medio han quedado tocadas por los ataques, afectando directamente la línea de suministro de petróleo, cuya restauración es clave para la normalización del mercado.

A esto se suma la declaración de emergencia energética por parte de varios gobiernos, que han implementado medidas como la liberación de reservas estratégicas y políticas de ahorro para enfrentar la escasez. El papel del gobierno ha sido fundamental en la coordinación de la respuesta a la crisis, gestionando tanto la seguridad de las líneas de flujo como la estabilidad del suministro.

No basta con reparar instalaciones si sigue habiendo dudas sobre la seguridad en la zona. Reabrir rutas, restablecer seguros marítimos y devolver confianza al tráfico por Ormuz no es algo que se consiga con un simple titular diplomático. Por eso, aunque el frente militar se enfriara, la oferta global de queroseno seguiría previsiblemente tensionada durante bastante tiempo.

Traducido al lenguaje del mercado: el combustible de aviación puede seguir caro no solo durante lo que queda de 2026, sino también durante parte de 2027. Y eso significa que la presión sobre las aerolíneas no parece un susto pasajero, sino un problema con bastante más recorrido.

Impacto sobre la demanda y la inflación

La subida del combustible no solo afecta a las aerolíneas; también repercute en la economía en general y en la gente, especialmente en los consumidores, quienes sufren directamente el impacto de la inflación. El petróleo, como producto esencial y estratégico en la economía global, es fundamental para la producción y el transporte de bienes. El aumento de los costes de transporte se traslada al precio de los bienes, elevando la inflación y encareciendo otras materias primas necesarias para la industria y el consumo. Durante la crisis del petróleo, la escasez de materias primas y el encarecimiento del petróleo pusieron de manifiesto la interdependencia económica global, ya que los países industrializados experimentaron inflación y recesión debido a la falta de suministro energético. En Estados Unidos, los precios de la gasolina para automóviles subieron un 20 % en febrero, alimentando ya un aumento de la inflación antes del conflicto. Si el petróleo sigue por encima de los 100 dólares, la inflación podría mantenerse elevada, obligando a los bancos centrales a aplazar recortes de tasas de interés. Esto, a su vez, encarecería el crédito para las aerolíneas y podría limitar sus inversiones.

Respecto a la demanda de vuelos, la IATA señaló que en 2025 el tráfico global de pasajeros había superado los niveles de 2019 en un 9 %, gracias al auge de los viajes de ocio y la recuperación del segmento corporativo. No obstante, los analistas advierten que una subida brusca de tarifas podría desacelerar esa tendencia. Según un estudio de Barclays, si el precio del Brent se mantiene cerca de 120 dólares durante un año, los márgenes de las aerolíneas se reducirían a la mitad y el número de viajeros podría caer un 5 %, especialmente en segmentos de ocio y en rutas de largo radio.

Innovación y sostenibilidad

El shock actual puede acelerar cambios estructurales positivos:

-

Renovación de flota: Muchas compañías adelantarán la retirada de aviones de alto consumo (A340, B767) y los sustituirán por modelos más eficientes como el A321neo, A350, B787 Dreamliner y B737 MAX. Los fabricantes de aviones están acelerando la innovación para mejorar la eficiencia y adaptarse a las nuevas demandas del mercado. Aunque la escasez de entregas debido a problemas en la cadena de suministro puede retrasar algunos planes, las aerolíneas con mejor acceso a capital continuarán invirtiendo.

-

Aceleración de combustibles sostenibles (SAF): El encarecimiento del queroseno hace más competitivo al SAF. Varios gobiernos y aerolíneas están firmando acuerdos para incrementar la producción de combustible de aviación sostenible y garantizar su abastecimiento. Los productores de combustibles sostenibles juegan un papel clave en la transición energética, impulsando la disponibilidad de alternativas más limpias. La Comisión Europea, por ejemplo, planea exigir un porcentaje mínimo de SAF en los vuelos a partir de 2028. En Estados Unidos, la Ley de Reducción de la Inflación incluye incentivos para la producción de combustibles verdes. La subida del fuel fósil podría acelerar la inversión en estas alternativas.

-

Optimización operativa: La crisis incentiva la digitalización y el uso de herramientas de inteligencia artificial para planificar rutas, ajustar velocidades y reducir el consumo. Aerolíneas como Qantas y Ryanair ya aplican algoritmos que calculan la velocidad óptima de crucero según el viento y la carga, reduciendo en un 1–2 % el uso de combustible. La experiencia adquirida en la implementación de estas nuevas tecnologías permite a las compañías adaptarse mejor a los desafíos energéticos y operativos.

Cambios regulatorios y financieros

El impacto del petróleo también se deja sentir en los aeropuertos y en los marcos regulatorios. Por ejemplo, como medida para afrontar los costes crecientes, el regulador británico (CAA) autorizó a Heathrow a recuperar hasta 320 millones de libras de los costes de su proyecto de tercera pista mediante un incremento de las tasas que cobra a las aerolíneas. Esto significa que, además de soportar el alza del fuel, las compañías deberán asumir nuevos cargos ligados a inversiones en infraestructuras. El gobierno juega un papel clave en la implementación de políticas fiscales y regulatorias, considerando la imposición o aumento de impuestos verdes para incentivar la eficiencia y la transición hacia combustibles sostenibles. La regulación de la venta de productos energéticos, como el queroseno, también se discute en este contexto: la Comisión Europea estudia un impuesto al queroseno para los vuelos intracomunitarios, mientras que España y Francia han planteado tasas ecológicas sobre los billetes. Además, figuras como el secretario de Estado han sido relevantes históricamente en la orientación de la política energética y diplomática durante crisis del petróleo. Sin embargo, las aerolíneas advierten que estas medidas, aplicadas en un momento de altos costes, podrían perjudicar su competitividad frente a compañías de regiones con regulaciones más laxas.

La tensión entre sostenibilidad y competitividad permanecerá en el centro del debate. Por un lado, la urgencia climática y el compromiso de la industria con emisiones netas cero exigen un cambio acelerado. Por otro, las compañías se encuentran en una situación financiera frágil debido a la pandemia y el shock del fuel, lo que limita su margen para asumir inversiones adicionales sin trasladar los costes al pasajero.

Conclusión sobre la crisis del petróleo

La crisis del petróleo derivada del conflicto en Irán revela la dependencia crítica de la industria aérea del suministro de combustible y su vulnerabilidad frente a las tensiones geopolíticas. Esta experiencia ha dejado lecciones clave para el sector, evidenciando la importancia de diversificar fuentes y construir reservas estratégicas de queroseno. El cierre del estrecho de Ormuz no solo ha elevado los precios de forma vertiginosa; ha puesto en evidencia la falta de diversificación de fuentes y la necesidad de construir reservas estratégicas de queroseno. Las aerolíneas responden con una combinación de subidas de tarifas, recortes de capacidad, mayor eficiencia y modernización de flota. Sin embargo, este ajuste tiene límites: subir demasiado las tarifas puede frenar la demanda, y reducir la oferta genera tensiones en las redes y en la conectividad.

A corto plazo, la industria tendrá que navegar en un entorno de costes elevados y alta volatilidad, apoyándose en sus balances, su capacidad para trasladar precios y su agilidad operativa. A largo plazo, es probable que el shock acelere transformaciones estructurales: la adopción de aviones más eficientes, el desarrollo de combustibles sostenibles y la búsqueda de rutas y proveedores alternativos de fuel. También podría desencadenar una nueva oleada de consolidación, sobre todo entre las aerolíneas de bajo coste, y promover un debate más profundo sobre la regulación del sector y las inversiones en infraestructuras.

Para los consumidores, la época de billetes muy baratos probablemente se vea interrumpida temporalmente. Para los gobiernos y los reguladores, la prioridad será garantizar el suministro de energía a la vez que se avanza en los objetivos de descarbonización. El papel de los gobiernos ha sido fundamental en la gestión de la crisis del petróleo y en la promoción de políticas para la transición energética, influyendo en la economía y la política internacional. Además, el liderazgo de Arabia Saudita como líder dentro de la OPEP ha sido determinante en la política energética global y en el desarrollo de la crisis. La historia muestra que el sector aéreo es capaz de adaptarse a las crisis; esta vez, sin embargo, el desafío es doble: gestionar un shock petrolero sin precedentes y acelerar la transición hacia un modelo sostenible.

FAQ

El combustible es el gasto más grande que tiene una aerolínea, representando casi la tercera parte de todos sus costos de operación. Cuando ocurre una crisis como la de 2026, donde el precio del barril sube rápidamente, las empresas aéreas se ven obligadas a gastar mucho más dinero del previsto para que sus aviones puedan despegar. A diferencia de los sueldos de los empleados o el alquiler de las oficinas, que suelen ser precios fijos y estables, el valor de la energía cambia constantemente según lo que pase en el mundo.

Si el costo de llenar el tanque de un avión se duplica en pocas semanas, la aerolínea no puede absorber ese gasto sola sin ponerse en riesgo de perder dinero. Por eso, para seguir funcionando y ser rentables, terminan trasladando parte de ese aumento al precio final que pagas por tu ticket. En resumen, cuando el petróleo sube, volar se vuelve más caro porque a la empresa le cuesta mucho más producir cada viaje.

Las aerolíneas utilizan principalmente dos caminos para enfrentar el alza del combustible sin dejar de operar. El primero es aplicar un recargo directo por combustible, que es un monto extra que se suma al valor base de tu pasaje. Por ejemplo, en vuelos largos, este cargo puede aumentar significativamente el costo total. El segundo camino es reducir la cantidad de vuelos disponibles; al haber menos asientos para la misma cantidad de gente que quiere viajar, los precios suben de forma natural.

Además de esto, las compañías buscan formas de ahorrar, como usar aviones modernos que gastan menos energía o incluso cobrar más por servicios extra, como las maletas, para compensar lo que están perdiendo por culpa del petróleo caro. Es una cadena: si a la aerolínea le sale más caro el combustible, el pasajero termina pagando un poco más para ayudar a cubrir ese gasto inesperado.

Para protegerse de las subidas y bajadas de precio, muchas aerolíneas utilizan una estrategia llamada cobertura. Esto funciona como una especie de seguro o contrato donde la empresa acuerda comprar el combustible a un precio fijo meses antes de usarlo. De esta manera, si el petróleo sube de golpe mañana, la aerolínea sigue pagando el precio barato que pactó anteriormente, lo que le da estabilidad y tiempo para planificar sin entrar en pánico financiero.

Sin embargo, no todas las empresas usan este seguro porque también tiene sus costos. Algunas prefieren comprar el combustible al precio del día, lo que las deja más expuestas si hay una crisis. Para sobrevivir en tiempos difíciles, las aerolíneas también jubilan sus aviones más viejos y gastadores, reemplazándolos por modelos nuevos que aprovechan mejor cada gota de energía. Así, aunque el entorno sea difícil, buscan mantener su dinero a salvo mediante la eficiencia y la planificación anticipada.

Inversión en Uranio - ¿Cómo invertir en CFDs sobre acciones de uranio?

Comercio de soja: ¿cómo invertir en soja y aceite de soja?

Historia y futuro del Gas Natural