Adobe Inc. již dlouho patří mezi lídry v oblasti kreativního softwaru a digitálních médií. Každý, kdo někdy tvořil grafiku, upravoval video nebo navrhoval marketingové materiály, zná produkty této společnosti. Photoshop, Illustrator, Premiere Pro a celá sada Creative Cloud se staly oborovým standardem, nezbytným nástrojem pro práci v kreativní sféře. V posledních letech si Adobe nejen udrželo svou vedoucí pozici, ale zároveň rychle rozšiřuje cloudové služby a segment digitální zkušenosti, zaměřený na firmy hledající lepší zákaznický přehled a podporu online prodeje. Z fundamentálního pohledu se zdá, že ocenění společnosti neodráží plně její potenciál. Stabilní růst tržeb, rostoucí báze předplatitelů a inovace v oblasti umělé inteligence naznačují, že akcie Adobe mohou být výrazně podhodnocené vůči svému dlouhodobému výhledu.

Finanční přehled

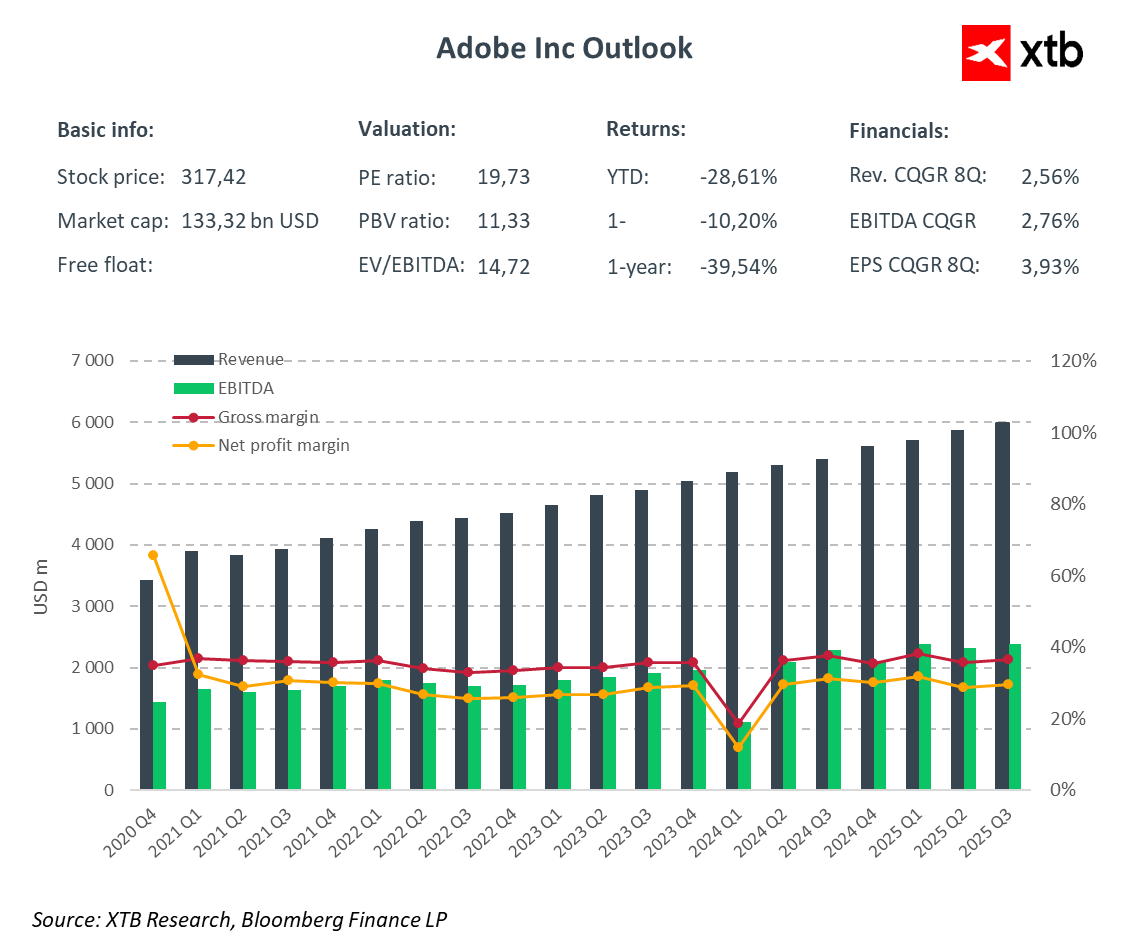

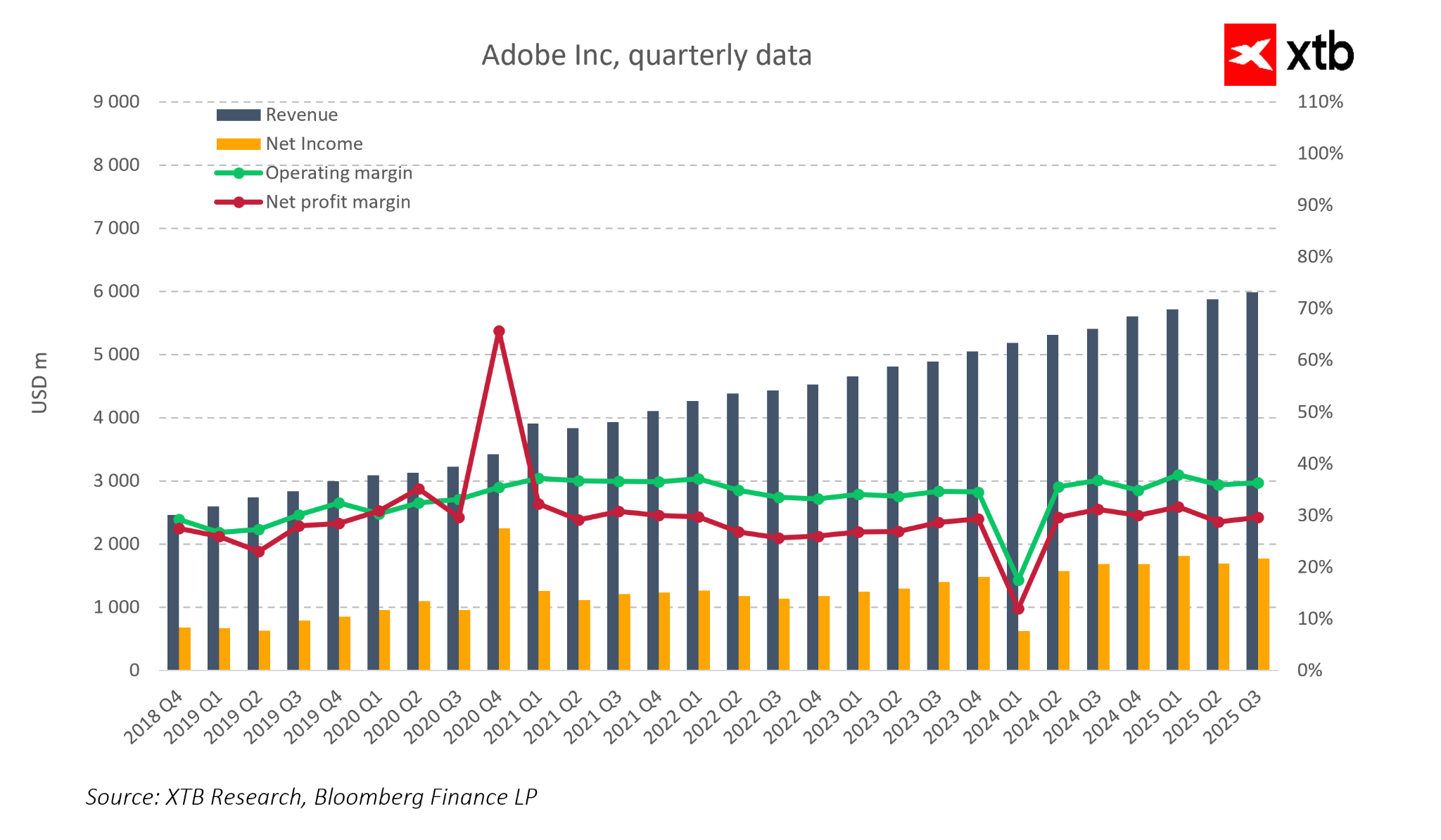

Adobe trvale zvyšuje své tržby, které ve třetím čtvrtletí roku 2025 dosáhly téměř šesti miliard dolarů. Tento růst je podporován systematickým rozšiřováním uživatelské základny a rostoucími prodeji předplatitelských služeb, které tvoří jádro obchodního modelu společnosti. Stabilní vývoj tržeb je patrný i z historických dat – od roku 2018 rostou čtvrtletní tržby téměř nepřetržitě, a to i během období hospodářského zpomalení. Zároveň si společnost udržuje vysokou provozní efektivitu – hrubé marže se pohybují kolem 35 % a čisté marže se ve většině období blíží 30 %.

Takto stabilní marže dokazují schopnost Adobe generovat solidní zisky i při rostoucích investicích do technologií a infrastruktury. Silné finanční základy se promítají do zdravého cash flow, které umožňuje další investice do inovací a rozšiřování produktového portfolia.

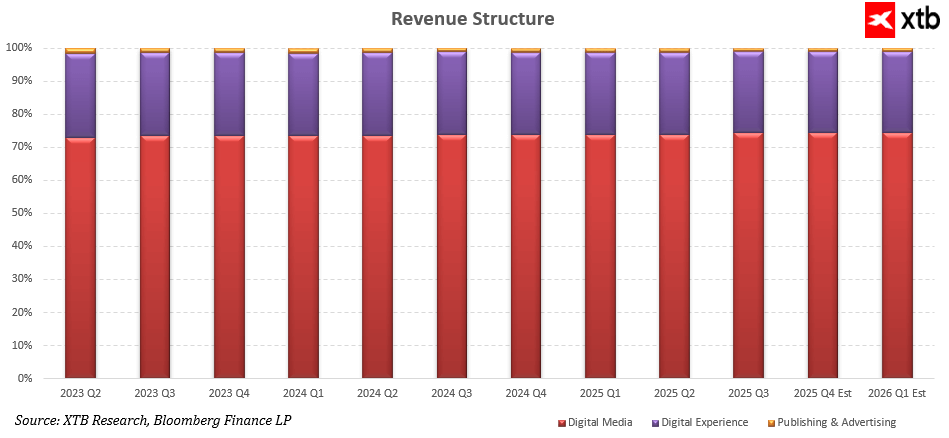

Struktura tržeb společnosti Adobe odráží predikovatelnost a opakovatelnost jejích operací. Segment Digital Media, zahrnující Creative Cloud a Document Cloud, tvoří přibližně tři čtvrtiny celkových tržeb, přičemž jeho podíl zůstává stabilní s mírným růstovým trendem. To potvrzuje efektivní monetizaci jak tradičních kreativních nástrojů, tak nových řešení založených na umělé inteligenci. Segment Digital Experience, který zahrnuje marketing, analytiku a služby zákaznické zkušenosti, dlouhodobě přispívá přibližně jednou čtvrtinou tržeb a roste podobným tempem jako celá firma. Nejmenší podíl má segment Publishing and Advertising, jehož přínos je marginální a v čase prakticky neměnný, což ukazuje, že hlavní hodnotu Adobe vytváří dva hlavní obchodní pilíře.

V roce 2025 je klíčovým prvkem strategie společnosti Adobe další rozvoj řešení založených na umělé inteligenci.

Společnost intenzivně investuje do generativních nástrojů, od platformy Firefly po funkce pro automatizaci tvorby a úprav obsahu v Acrobatu a také v rámci platformy Experience Cloud. Tyto technologie zefektivňují kreativní procesy, zvyšují produktivitu uživatelů a posilují konkurenční výhodu společnosti.

Rostoucí adopce AI se navíc promítá do vyšších tržeb napříč ekosystémy Creative Cloud a Experience Cloud, což potvrzuje schopnost Adobe úspěšně monetizovat inovace.

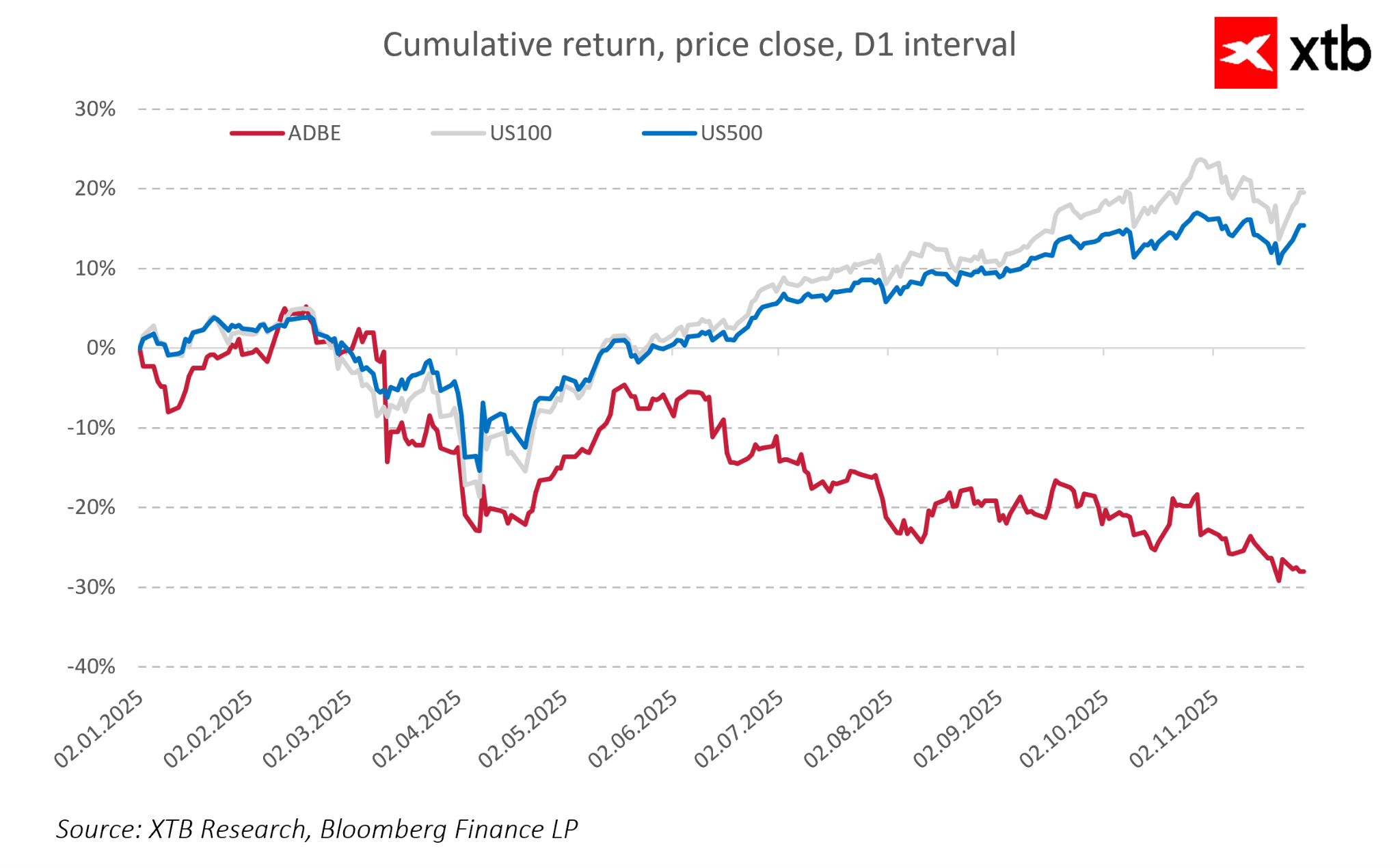

Rozdíl mezi silnými výsledky Adobe a vývojem její akcie ukazuje, že nedávné poklesy nejsou způsobeny širším trhem ani technologickým sektorem, ale konkrétními firemními faktory – například obavami o tempo růstu, monetizaci AI a rostoucí konkurenční tlak.

Trh potrestal Adobe mnohem více než široké indexy a přibližně 30% ztráta od začátku roku 2025 vytváří výrazný rozpor mezi rostoucími fundamenty a klesající cenou akcie.

Kombinace stabilního předplatitelského modelu, rostoucího vlivu AI a široké, diverzifikované zákaznické základny zajišťuje, že Adobe si udržuje silnou finanční i strategickou pozici.

Finanční výsledky naznačují, že fundamenty společnosti zůstávají pevné a že aktuální tržní ocenění nemusí plně odrážet její dlouhodobý potenciál.

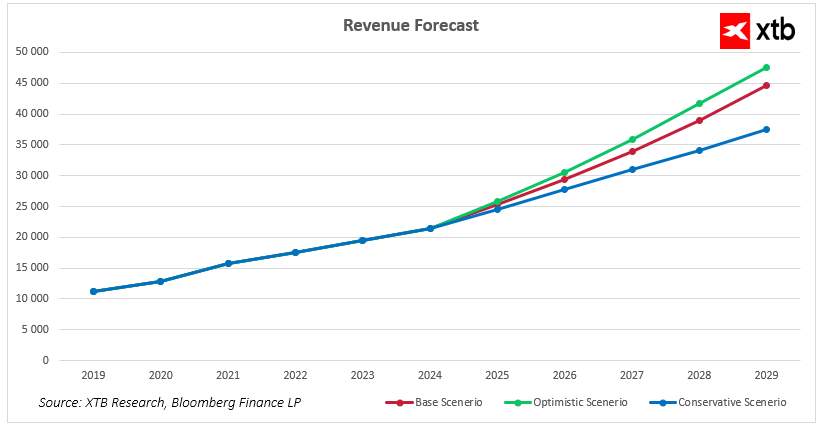

Prognóza tržeb Adobe na období 2025–2029

Adobe vstupuje do nadcházejících let se silnou tržní pozicí a stabilním podnikatelským modelem založeným na předplatném, který doplňují rychle rostoucí řešení v oblasti AI.

Nedávné růstové trendy ukazují, že společnost dokáže efektivně škálovat tržby jak v kreativních segmentech, tak v oblasti analytiky a marketingových služeb. Finanční projekce pro období 2025–2029 naznačují, že bez ohledu na makroekonomické podmínky má Adobe potenciál nadále zvyšovat prodeje, a to díky rozšiřování produktového ekosystému, růstu zákaznické základny a intenzivnější monetizaci generativní AI.

Základní scénář:

Adobe pokračuje v dosavadní růstové trajektorii. Tržby rostou z cca 21,5 miliardy USD v roce 2024 na téměř 25,4 miliardy v roce 2025, a následně postupně narůstají na více než 44,5 miliardy USD do roku 2029. Tento růst odráží sílu předplatného modelu a rostoucí využívání AI funkcí, které zvyšují produktivitu uživatelů a posilují konkurenční výhodu firmy.

Optimistický scénář:

Počítá se s rychlejší adopcí generativních nástrojů, intenzivnější monetizací řešení Firefly a Document Cloud a příznivými podmínkami v segmentu Digital Experience. V tomto scénáři mohou tržby Adobe do roku 2029 přesáhnout 47 miliard USD. Ukazuje se tak potenciál společnosti zrychlit růst, pokud technologické inovace udrží vysoké tempo a firemní klienti zvýší výdaje na automatizaci a tvorbu obsahu.

Konzervativní scénář:

Adobe stále roste, ale mírně pomalejším tempem. Tržby by do roku 2029 dosáhly cca 37,5 miliardy USD. Tento scénář předpokládá náročnější tržní podmínky, pomalejší investice do IT a silnější konkurenční tlak. I za těchto předpokladů si firma udržuje stabilní expanzi, což ukazuje na odolnost jejího ekosystému a vysokou loajalitu zákazníků.

Všechny tři scénáře potvrzují, že Adobe je připravena na roky stabilního růstu, podporovaného rozvojem AI, dominancí v oblasti Digital Media a rostoucí hodnotou poskytovanou individuálním tvůrcům i velkým firmám.

Pohled na ocenění

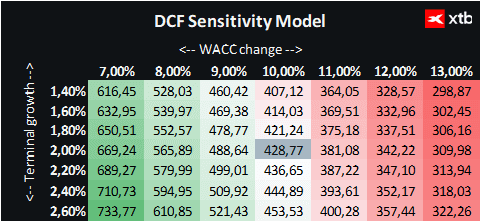

Pro účely analýzy hodnoty akcií Adobe Inc. byla použita metoda diskontovaného peněžního toku (DCF). Je důležité zdůraznit, že tato analýza slouží pouze k informačním účelům a není investičním doporučením ani přesnou predikcí ceny akcií.

Ocenění je založeno na modelu příjmů, který předpokládá systematický a stabilní růst tržeb Adobe v příštích letech. Základní scénář odráží realistické tempo expanze, zohledňující zvýšenou monetizaci služeb Digital Media a Digital Experience, stejně jako dopad AI nástrojů. Tento přístup poskytuje pohled na hodnotu společnosti v nejpravděpodobnějším scénáři růstu, při zachování realistického pohledu na rizika a příležitosti.

Pro ocenění byla použita vážená průměrná cena kapitálu (WACC) ve výši 10 %, která reflektuje náklady vlastního kapitálu, nízkou míru zadlužení společnosti a specifika technologického sektoru. Terminální hodnota počítá s dlouhodobým růstem tržeb o 2 % po roce 2029, což odpovídá stabilní a vyzrálé pozici Adobe v sektoru digitální kreativity a marketingu.

Na základě těchto předpokladů činí DCF ocenění společnosti Adobe přibližně 428 USD za akcii.

Při aktuální tržní ceně 317 USD to představuje potenciální růst o přibližně 35 %. Tento rozdíl naznačuje, že současné tržní ocenění pravděpodobně plně nezohledňuje fundamenty společnosti, předvídatelný model předplatného, rozvoj AI ani silnou pozici v segmentech Digital Media a Digital Experience.

Analýza naznačuje, že Adobe má solidní potenciál pokračovat ve vytváření hodnoty ve středně- a dlouhodobém horizontu. Stabilita tržeb, zdravé marže a provozní efektivita ve spojení s investičními příležitostmi v oblasti technologií a vývoje produktů vytvářejí prostor pro přehodnocení tržního ocenění v nadcházejících letech.

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Denní shrnutí 🗽 Wall Street drží pozice navzdory slabosti paměťových čipů, ropa znovu zdražuje

Akcie Moderny klesají navzdory úspěchu vakcíny mFlusiva 📉 Co čeká lídra trhu s mRNA vakcínami?

Pšenice pokračuje v korekci, klesla na nejnižší úroveň od 10. července 🚩 Sucho, El Niño a Černé moře zůstávají v centru pozornosti

Akcie týdne: Arista Networks – Technologie druhé ligy s výsledky první ligy

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.