- Silný růst tržeb: Datadog téměř ztrojnásobil tržby za tři roky a udržel stabilní meziroční růst ve výši 20–30 % v závislosti na regionu.

- Ziskovost a marže: Vysoká hrubá marže (~75 %) potvrzuje škálovatelnost SaaS. Provozní a čisté marže se normalizují v kontextu reinvestic.

- Robustní cash flow: Pozitivní provozní a volné cash flow umožňují financování organického růstu bez zvyšování dluhu.

- Stabilní rozvaha a likvidita: Přebytek hotovosti nad závazky a vysoký poměr likvidity poskytují flexibilitu pro expanzi a potenciální akvizice.

- AI a pozorovatelnost: Datadog je ústředním bodem digitální transformace; pozorovatelnost je kritickou vrstvou v cloudových a AI prostředích.

- Geografická diverzifikace: Mezinárodní segment roste rychleji než severoamerický, což snižuje riziko koncentrace a potenciálně podporuje budoucí výnosy.

- AI a kvalita kódu: Obavy trhu, že AI nahradí SaaS, jsou přehnané. Dobře navržený, škálovatelný kód je těžké nahradit a AI prakticky podporuje vývoj platformy, místo aby ji eliminovala.

- Nálada vs. fundamenty: Krátkodobé výkyvy akcií mohou odrážet náladu trhu, ale dlouhodobý výkon závisí na udržení technologické výhody a kvality peněžních toků.

- Silný růst tržeb: Datadog téměř ztrojnásobil tržby za tři roky a udržel stabilní meziroční růst ve výši 20–30 % v závislosti na regionu.

- Ziskovost a marže: Vysoká hrubá marže (~75 %) potvrzuje škálovatelnost SaaS. Provozní a čisté marže se normalizují v kontextu reinvestic.

- Robustní cash flow: Pozitivní provozní a volné cash flow umožňují financování organického růstu bez zvyšování dluhu.

- Stabilní rozvaha a likvidita: Přebytek hotovosti nad závazky a vysoký poměr likvidity poskytují flexibilitu pro expanzi a potenciální akvizice.

- AI a pozorovatelnost: Datadog je ústředním bodem digitální transformace; pozorovatelnost je kritickou vrstvou v cloudových a AI prostředích.

- Geografická diverzifikace: Mezinárodní segment roste rychleji než severoamerický, což snižuje riziko koncentrace a potenciálně podporuje budoucí výnosy.

- AI a kvalita kódu: Obavy trhu, že AI nahradí SaaS, jsou přehnané. Dobře navržený, škálovatelný kód je těžké nahradit a AI prakticky podporuje vývoj platformy, místo aby ji eliminovala.

- Nálada vs. fundamenty: Krátkodobé výkyvy akcií mohou odrážet náladu trhu, ale dlouhodobý výkon závisí na udržení technologické výhody a kvality peněžních toků.

Existují společnosti, které rostou, protože jim to umožňuje trh. A pak jsou ty, které rostou, protože se nacházejí přímo v centru nové technologické vlny. Datadog stále více patří do druhé kategorie.

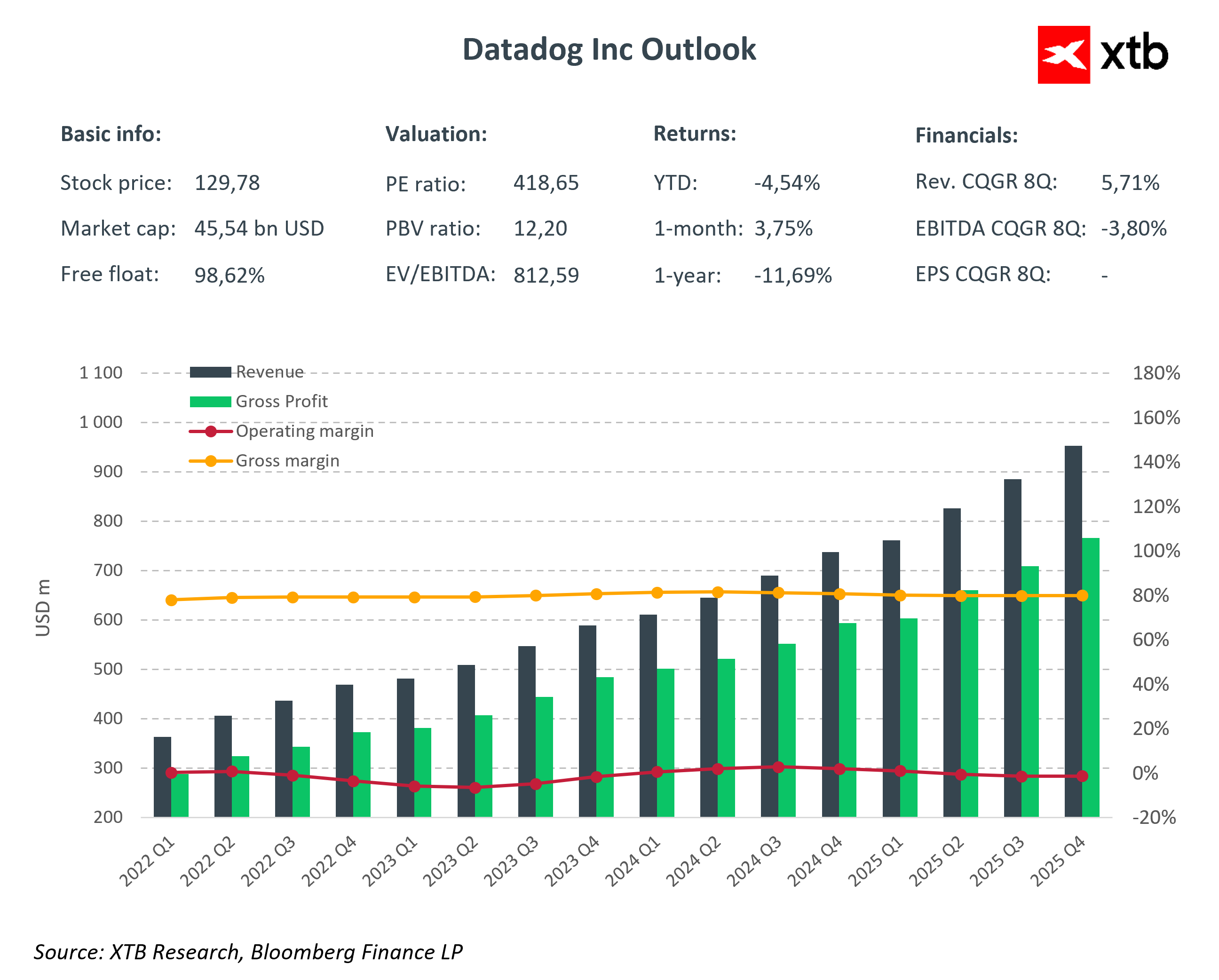

Výsledky za čtvrté čtvrtletí roku 2025 opět ukázaly, že společnost je schopna překonat očekávání trhu. Tržby meziročně vzrostly o 29 % na 953,2 milionu USD, což výrazně překonalo konsensus. Upravený zisk na akcii dosáhl 0,59 USD oproti očekávaným 0,56 USD. Volný peněžní tok dosáhl 291 milionů USD, což představuje meziroční nárůst o 21 %, zatímco provozní peněžní tok činil 327 milionů USD, což představuje meziroční nárůst o 23 %.

Tato kombinace téměř 30% růstu s vysokou hrubou marží 76 % dokazuje, že Datadog není jen příběhem rychlého růstu tržeb. Jedná se o model, který začíná generovat rostoucí provozní páku, a to i přes intenzivní investice do vývoje produktů.

Zároveň společnost představila opatrnější výhled na rok 2026. Očekávané tržby v rozmezí 4,06–4,10 miliardy USD jsou mírně pod konsensem, zatímco prognóza upraveného provozního zisku odráží zvýšené investiční výdaje. Management signalizuje připravenost pokračovat v posilování své konkurenční pozice v oblasti AI a bezpečnosti, a to i za cenu krátkodobého tlaku na marže.

Klíčové finanční údaje za 4. čtvrtletí 2025

- Tržby: 953 milionů USD (+29 % meziročně, konsensus 917 milionů USD)

- Upravený zisk na akcii: 0,59 USD (konsensus 0,55 USD)

- Čistý zisk: 46,6 milionů USD

- Smluvní tržby: 1,2 miliardy USD

- Hrubá marže: 76 %

Prognóza pro 1. čtvrtletí 2026

- Tržby za 1. čtvrtletí: 951–961 milionů USD (konsensus 940 milionů USD)

- Upravený EPS za 1. čtvrtletí: 0,49–0,51 USD (konsensus 0,54 USD)

- Tržby za fiskální rok 2026: 4,06–4,10 miliardy USD

- Upravený EPS za fiskální rok 2026: 2,08–2,16 USD

A právě tato kombinace dělá Datadog v současné době tak zajímavým. Na jedné straně konzistentní nadprůměrné výsledky a silné cash flow. Na druhé straně záměrné rozhodnutí reinvestovat do růstu v době, kdy se infrastruktura AI a aplikace založené na jazykových modelech přesouvají z experimentální fáze do fáze produkčního nasazení.

Již nejde o to, zda je pozorovatelnost potřebná. Otázkou je, které platformy se stanou standardem ve stále složitějších cloudových a AI řízených prostředích. Datadog si klade za cíl být jednou z nich.

Co je to pozorovatelnost a proč je dnes tak důležitá

Zjednodušeně řečeno, pozorovatelnost je schopnost plně porozumět tomu, co se děje uvnitř IT systému, na základě dat, která generuje. Nejde jen o detekci poruch, ale také o rychlou identifikaci příčiny, dopadu na uživatele a nákladů pro podnik.

Moderní aplikace fungují v cloudových prostředích, skládají se z desítek mikroslužeb a často integrují modely umělé inteligence. V takové architektuře již tradiční monitorování nestačí. Společnosti potřebují informace z metrik, protokolů a trasování v jednotném systému.

Právě tuto vrstvu poskytuje Datadog.

Platforma kombinuje monitorování infrastruktury, aplikací a zabezpečení do jednoho prostředí. Čím větší je složitost cloudu a čím rozsáhlejší je nasazení umělé inteligence, tím vyšší je hodnota takového řešení. Ve světě, kde aplikace běží 24 hodin denně, 7 dní v týdnu, již není pozorovatelnost jen příjemným doplňkem, ale kritickou součástí kontinuity podnikání.

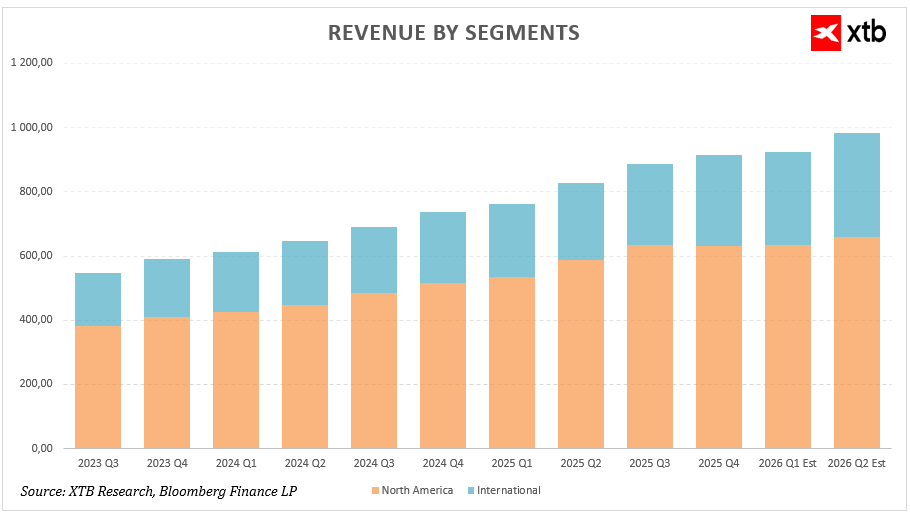

Struktura výnosů a geografická dynamika

Při analýze růstu výnosů Datadogu je třeba se zaměřit nejen na celkový růst, ale také na jeho geografické složení.

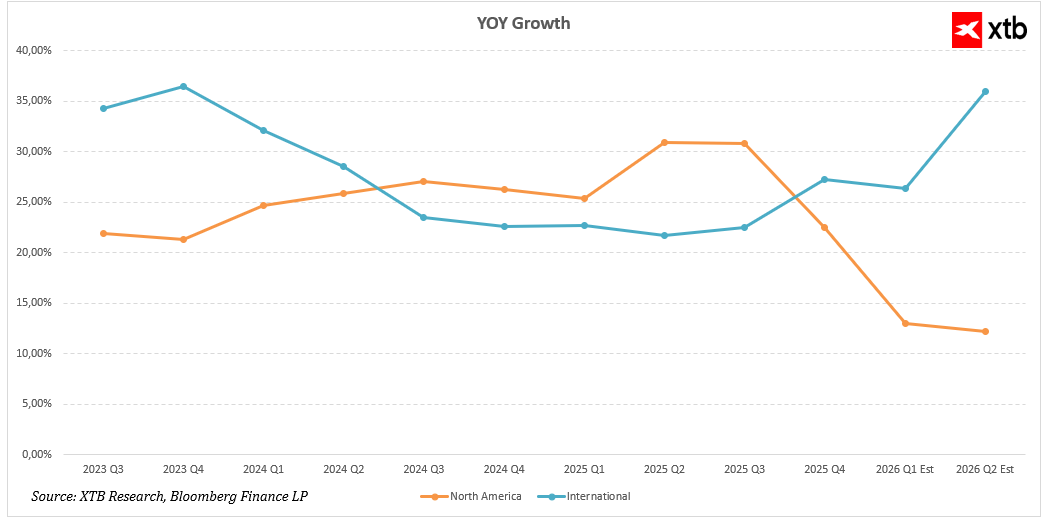

Severní Amerika zůstává největším zdrojem příjmů. V roce 2025 vzrostly čtvrtletní příjmy v tomto regionu z 533,82 milionů USD v 1. čtvrtletí na 632,59 milionů USD ve 4. čtvrtletí. Meziroční růst zůstal po většinu roku nad 25 % a ve 2. čtvrtletí dosáhl 30,96 % a ve 3. čtvrtletí 30,83 %. Ve čtvrtém čtvrtletí se růst zpomalil na 22,55 % a konsensus pro první polovinu roku 2026 naznačuje další zpomalení na přibližně 12–13 %.

To naznačuje, že americký trh vstupuje do zralejší fáze růstu. Rozsah podnikání je již značný a meziroční srovnání se stávají náročnějšími. Udržení dvouciferného růstu při tak vysoké základně příjmů by mělo být i nadále považováno za solidní výsledek.

Mezinárodní segment vypadá ještě slibněji. Tržby mimo Severní Ameriku vzrostly z 227,74 milionů USD v 1. čtvrtletí 2025 na 281,97 milionů USD ve 4. čtvrtletí. Meziroční růst, který se v roce 2024 postupně zpomalil na 22–23 %, se ve 4. čtvrtletí 2025 zrychlil na 27,28 %. Odhady pro 1. a 2. čtvrtletí 2026 naznačují růst o 26,38 %, respektive 35,97 %.

Pokud se tyto prognózy naplní, mohl by se mezinárodní segment v nadcházejících čtvrtletích stát klíčovým motorem výnosů. Růst mimo USA odráží rostoucí přijetí platformy v Evropě a v asijsko-pacifickém regionu, kde je digitální transformace v mnoha odvětvích stále v rané fázi.

Z investičního hlediska jsou důležité dva závěry. Za prvé, růst je geograficky diverzifikovaný, což omezuje riziko koncentrace. Za druhé, zrychlení na mezinárodních trzích může částečně kompenzovat přirozené zpomalení v Severní Americe.

Finanční analýza

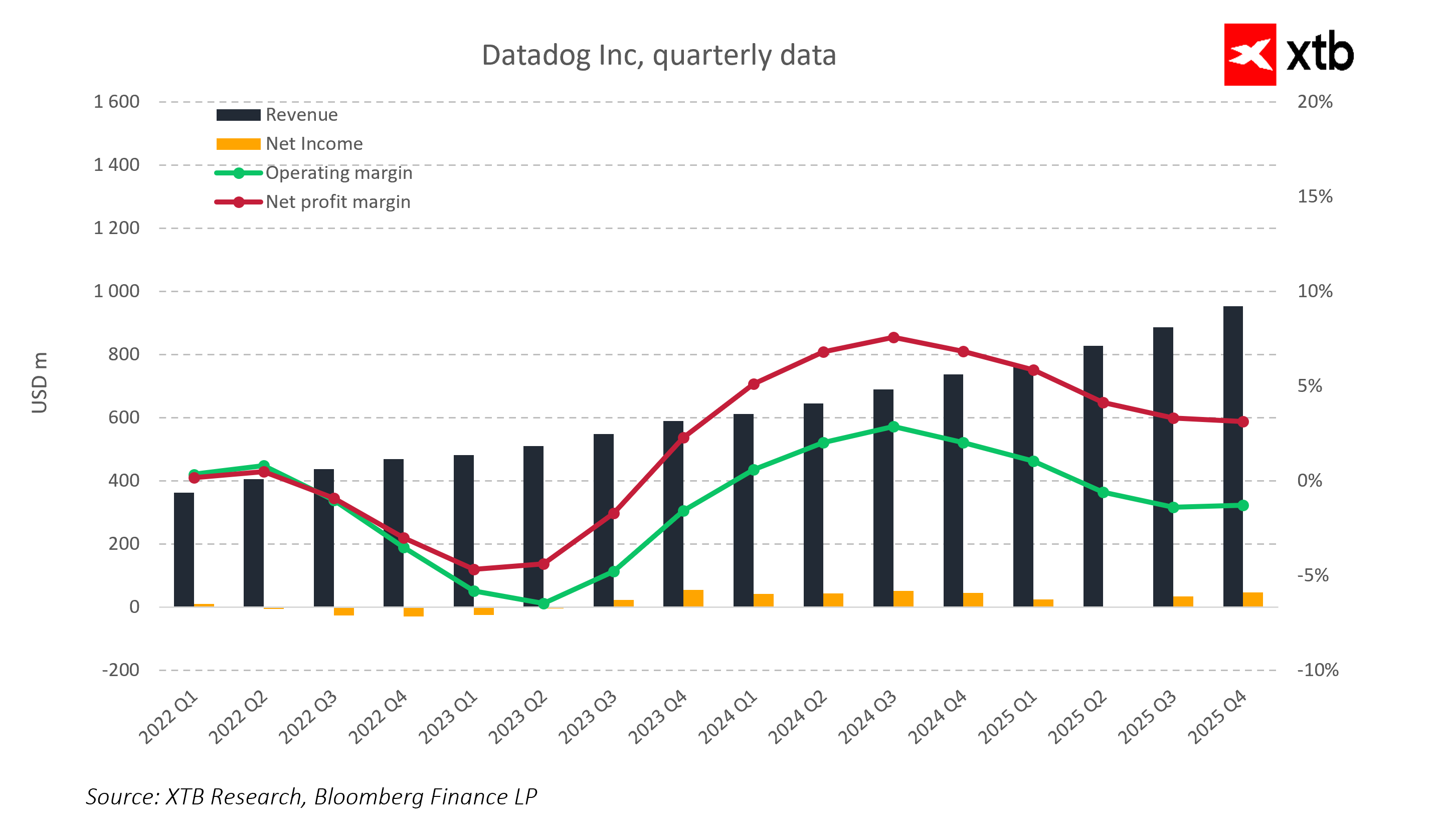

Datadog si od roku 2022 udržuje jasný vzestupný trend tržeb na čtvrtletní bázi. Čtvrtletní tržby vzrostly z přibližně 360 milionů USD v 1. čtvrtletí 2022 na téměř 950 milionů USD ve 4. čtvrtletí 2025, což představuje téměř trojnásobný nárůst za tři roky při zachování vysoké dynamiky růstu.

Zároveň se výrazně zlepšila ziskovost. V roce 2022 a v první polovině roku 2023 společnost vykázala záporné provozní a čisté marže kvůli vysokým investicím do vývoje produktů a rozšiřování prodeje. Od druhé poloviny roku 2023 se provozní efektivita výrazně zlepšila.

Provozní marže dosáhla vrcholu nad 15 % v roce 2024 a čistá marže se přiblížila 8–9 %. V roce 2025 se marže částečně normalizovaly v důsledku zvýšených investic a konkurenčního tlaku. Pokles provozní marže na jednocifernou hodnotu neznamená oslabení obchodního modelu, ale záměrné rozhodnutí o reinvestici.

Hrubá marže zůstává vysoká, kolem 75–80 %, což potvrzuje škálovatelnost modelu SaaS a ponechává prostor pro dlouhodobé zvyšování ziskovosti.

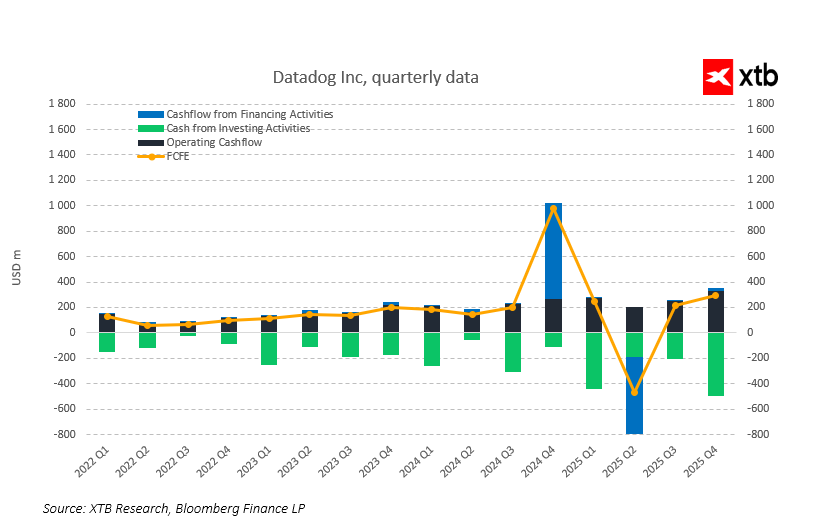

Navzdory volatilitě marží společnost trvale generuje kladné provozní a volné peněžní toky. V posledních čtvrtletích zůstaly volné peněžní toky stabilní, což odráží vysokou míru konverze tržeb na hotovost.

To je klíčový rozdíl oproti mnoha rostoucím společnostem, které vykazují kladné účetní zisky pouze po snížení investic. V případě společnosti Datadog generování hotovosti koexistuje s dynamickým růstem tržeb.

Čtvrtletní údaje potvrzují, že zlepšení ziskovosti není pouze účetní záležitostí. Od roku 2022 se provozní cash flow systematicky zvyšuje spolu s rozsahem podnikání. Volný cash flow zůstává trvale kladný a jeho růst potvrzuje silnou konverzi tržeb na hotovost.

Periodické výkyvy v peněžních tocích z financování, včetně výrazného nárůstu ve druhém pololetí roku 2024 a prudkého poklesu v roce 2025, odrážejí spíše řízení kapitálové struktury než zhoršení základních provozních ukazatelů. Hlavní podnikatelská činnost i nadále generuje stabilní peněžní toky, a to i přes intenzivní investice.

Tento profil peněžních toků je charakteristický pro vyspělý model SaaS, který je schopen financovat růst organicky, aniž by výrazně zvyšoval zadlužení.

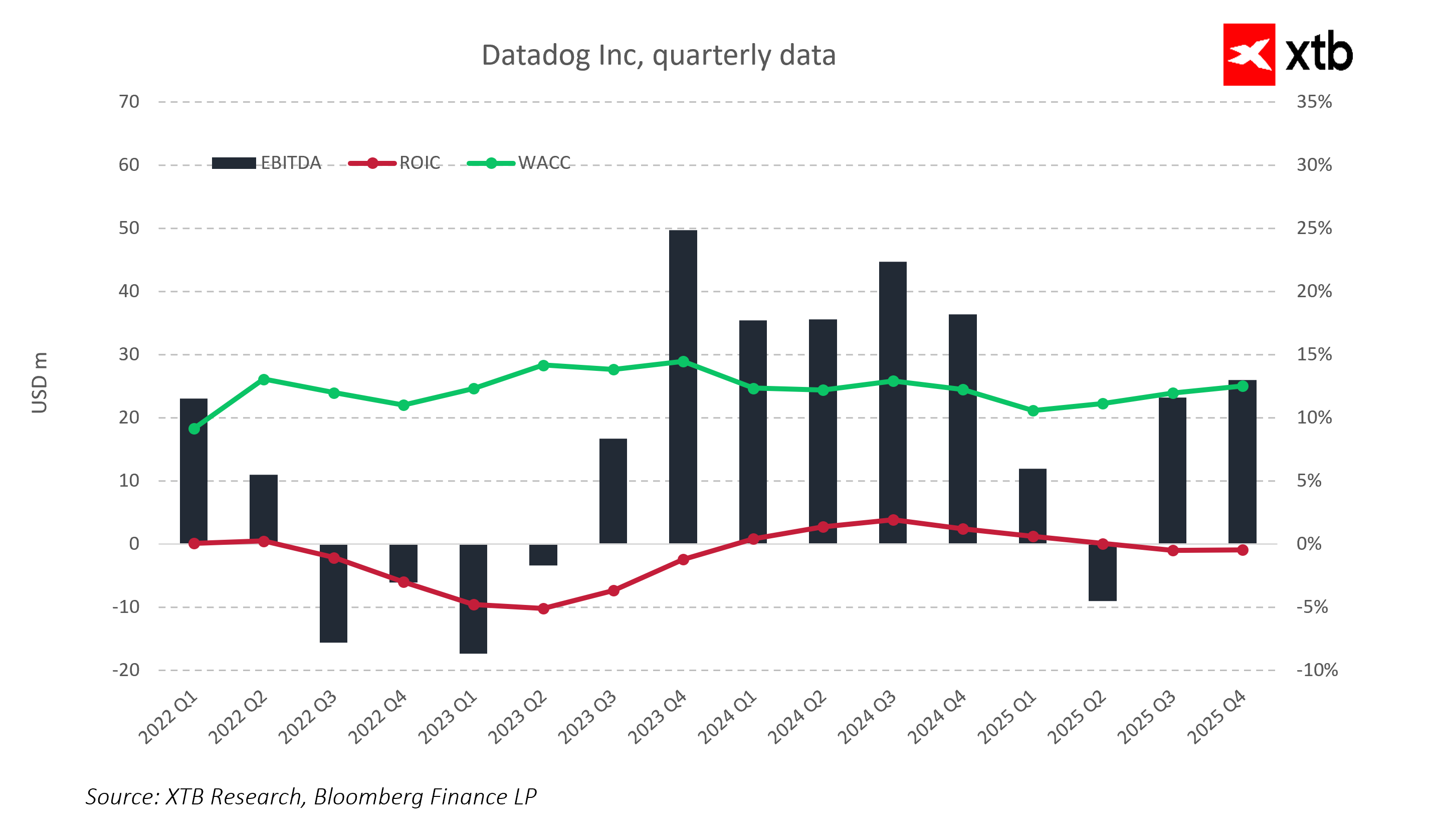

Ukazatele ziskovosti ukazují jasný přechod od fáze škálování ke stabilizaci obchodního modelu. V letech 2022–2023 byla návratnost investovaného kapitálu (ROIC) nižší než náklady na kapitál kvůli agresivním investicím do produktů a prodeje. Od roku 2024 se EBITDA vrátila na stabilní kladné úrovně a ROIC se přiblížila nákladům na kapitál. Společnost se postupně přesouvá od spotřeby kapitálu k jeho efektivnějšímu využití.

Vztah mezi ROIC a WACC bude klíčovým ukazatelem, který bude třeba sledovat v roce 2026. Udržení výhody ziskovosti nad náklady kapitálu by signalizovalo fázi udržitelného vytváření hodnoty při zachování silného růstu tržeb.

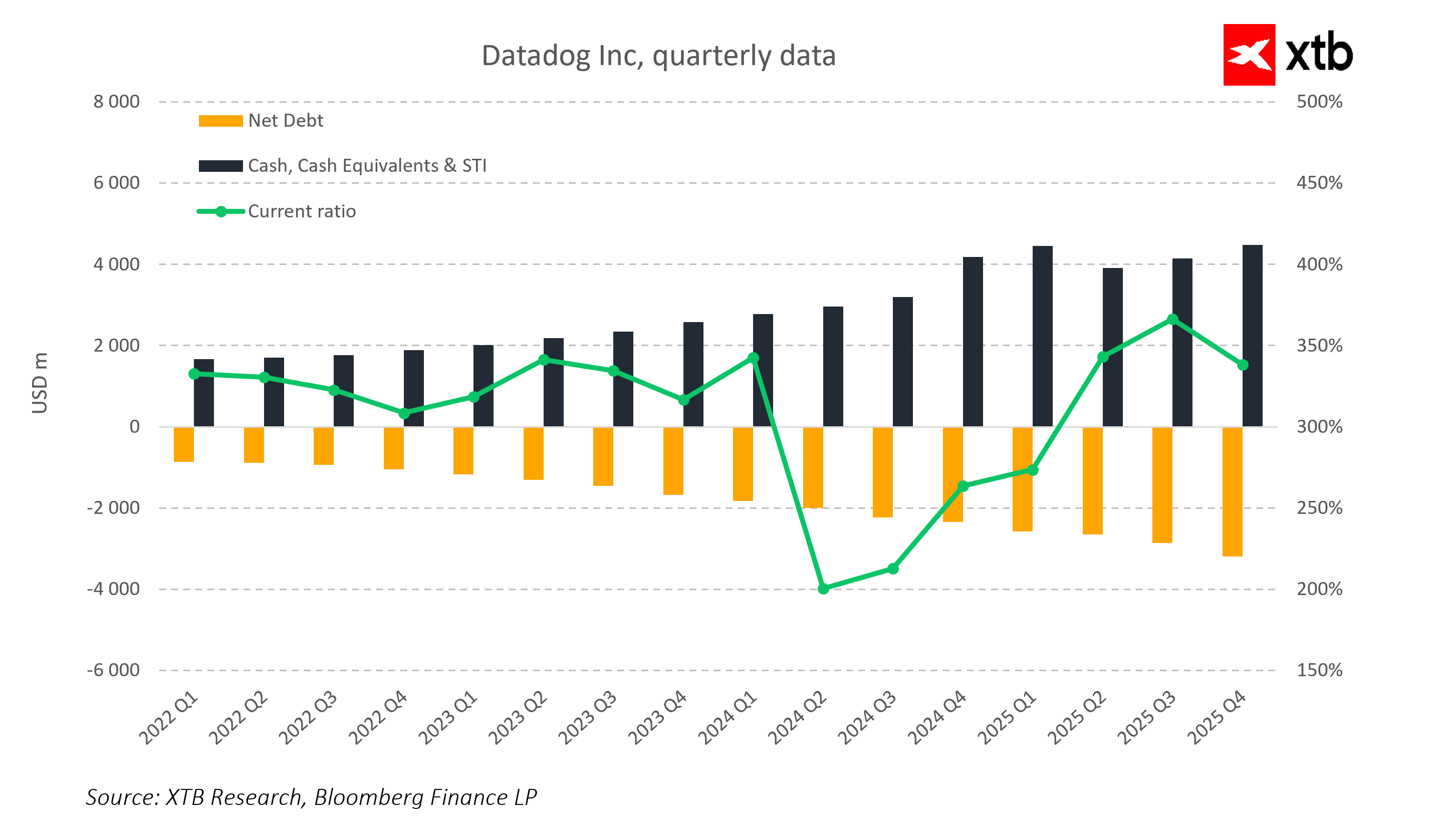

Rozvaha zůstává velmi konzervativní. Hotovost a krátkodobé investice se postupně zvyšovaly a v posledních čtvrtletích překročily 4 miliardy USD. Čistý dluh je záporný, což společnosti poskytuje hotovostní přebytek ve vztahu k finančním závazkům.

Aktuální poměr je trvale velmi vysoký. Dočasné výkyvy nemění celkový obraz silné finanční pozice. Tento profil rozvahy poskytuje flexibilitu pro organický růst a potenciální akvizice.

Výhled ocenění

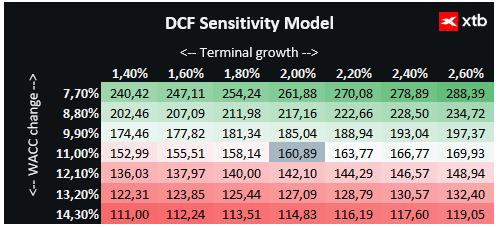

Představujeme ocenění společnosti Datadog Inc. založené na DCF. Toto ocenění slouží pouze pro informační účely a nemělo by být považováno za investiční radu nebo přesné ocenění.

Datadog je klíčovým hráčem v oblasti cloudových technologií a infrastruktury AI a nabízí pokročilá řešení pro monitorování aplikací, zabezpečení a analýzu v reálném čase. Společnost těží z rostoucí poptávky po cloudové observovatelnosti a aplikacích založených na AI. Strategické investice do vývoje platformy, mezinárodní expanze a integrace AI vytvářejí pevný základ pro další růst.

Datadog si udržuje vysokou hrubou marži kolem 80 %, pozitivní provozní a volné cash flow, což mu poskytuje flexibilitu pro organický růst a potenciální akvizice. Finanční stabilita a škálovatelný model SaaS snižují tržní rizika a umožňují bezpečné plánování expanze v segmentech cloudu a AI.

Na základě naší analýzy DCF odhadujeme reálnou hodnotu jedné akcie společnosti Datadog na přibližně 160 USD, zatímco aktuální cena je 129,78 USD, což znamená potenciál růstu o přibližně 24 %. To naznačuje, že společnost má nejen silné finanční základy, ale také nabízí atraktivní příležitost pro investory, kteří sázejí na pokračující růst v oblasti cloudu, observability a aplikací umělé inteligence.

Cena akcií

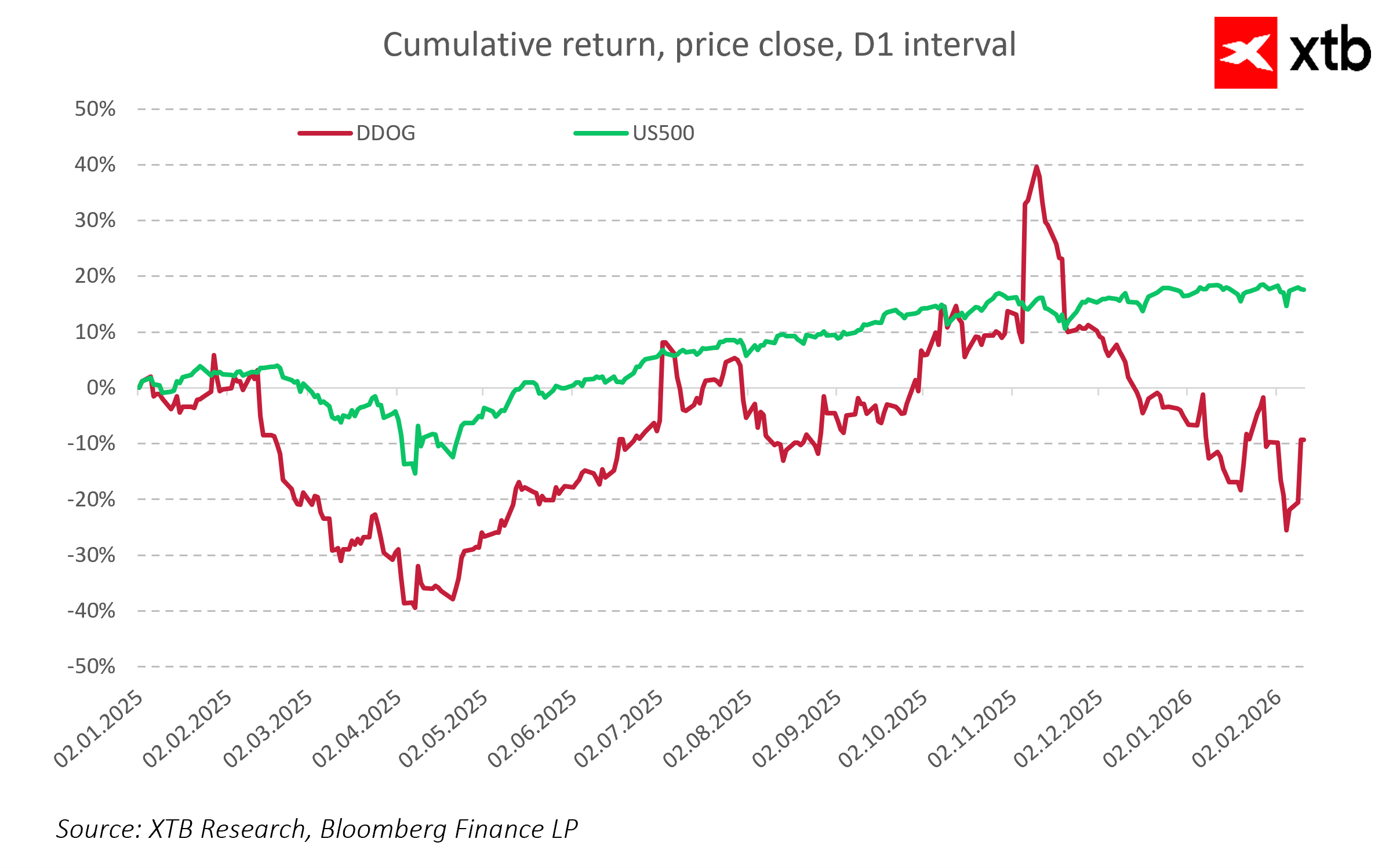

Navzdory jasnému zlepšení provozních výsledků zůstávají akcie společnosti Datadog volatilnější než širší trh. Ve čtvrtém čtvrtletí roku 2025 akcie jasně překonaly index S&P 500, ale v následujících měsících došlo ke korekci, která smazala část dřívějších zisků.

Na počátku roku 2026 vyjádřil trh výrazné obavy ohledně společností SaaS, přičemž se objevovaly spekulace, že umělá inteligence by mohla brzy nahradit tradiční platformy. Je však důležité si uvědomit, že umělá inteligence je nejúčinnější při nahrazování špatně napsaného, repetitivního nebo neoptimálního kódu. Dobře napsaný, škálovatelný kód SaaS má strategickou hodnotu a jeho kvalita, spojená s integrací do cloudové infrastruktury a aplikací založených na umělé inteligenci, není v krátkodobém horizontu snadno nahraditelná.

V krátkodobém horizontu může sentiment trhu převážit nad fundamenty. V dlouhodobém horizontu bude výkonnost akcií záviset na schopnosti společnosti udržet si technologickou výhodu, pokračovat ve zlepšování kvality cash flow a rozvíjet platformu tak, aby AI fungovala jako nástroj podporující, nikoli nahrazující její funkčnost.

Historie ukazuje, že společnosti, které důsledně investují do solidního kódu a škálovatelné architektury, si udržují náskok i během technologických transformací. Díky své vyspělé platformě a rozsáhlému ekosystému patří Datadog mezi firmy, které z AI pravděpodobně budou těžit, místo aby se jí obávaly jako konkurence.

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

📈 Vítězové a poražení z S&P 500 (5.8.2026)

Ranní shrnutí: Akcie jsou pod tlakem po výběru zisků na Wall Street, FX zůstává bez výraznějšího pohybu (06.08.2026)

Denní shrnutí: Dow Jones na rekordních maximech, zlato a stříbro rostou díky nadějím na dohodu mezi USA a Íránem

US Open: AMD a SpaceX neoslnily, ale širší trh zůstává odolný

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.