Největší technologické společnosti investují přibližně 3 biliony dolarů do rozvoje infrastruktury umělé inteligence, a proto vyvstává klíčová otázka: vrátí se obrovské investice do AI dostatečně rychle?

- Jde o nenápadnou, ale velmi podstatnou změnu. Trh přestal diskutovat o potenciálu technologie (který je zřejmý) a oprávněně se zamýšlí nad ekonomikou celého projektu. Analytici Apollo Global Management upozorňují, že současné prognózy mohou počítat s příliš optimistickým scénářem.

- Tempo monetizace AI může být pomalejší, než investoři v současnosti předpokládají. A pokud k tomu dojde, důsledky mohou pocítit nejen technologické společnosti, ale prakticky celý trh.

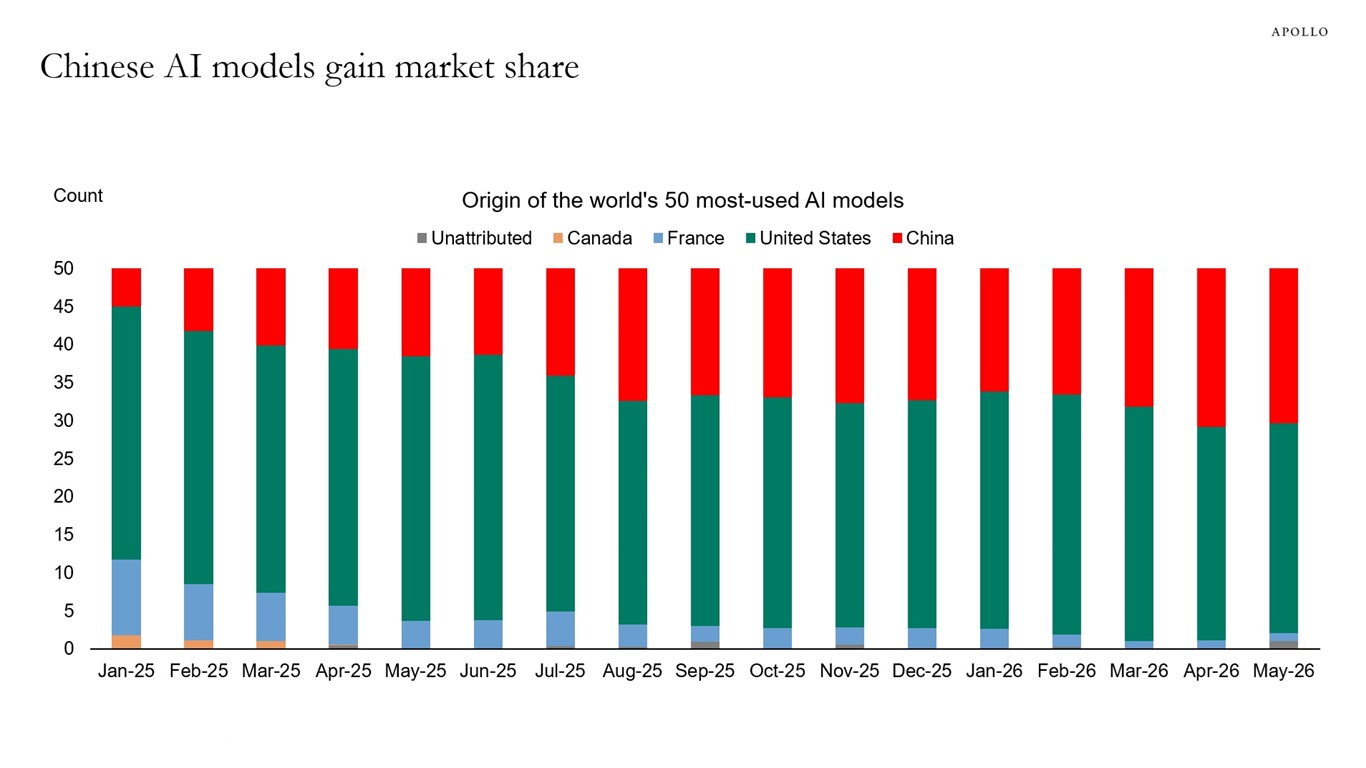

- Dodatečné riziko pro akcie amerických firem v oblasti AI představuje Čína, jejíž modely konkurují západním. Podle dat Apollo popularita čínských modelů v posledních měsících roste, a s ní i jejich podíl na globálním trhu modelů AI.

Historie ukazuje, že velké technologie často potřebovaly více času

Není to poprvé, kdy svět žasne nad průlomovou technologií. V 19. století investoři masově financovali výstavbu železnic. Samotná myšlenka se ukázala jako jedna z nejdůležitějších inovací v hospodářských dějinách, avšak pro mnohé akcionáře to neznamenalo rychlé zisky. Vzniklo příliš mnoho tratí, konkurence rostla rychleji než poptávka a kapitál se vracel výrazně pomaleji, než se původně předpokládalo.

Akcie železničních společností se po víceleté býčí fázi zhroutily, ale koleje a infrastruktura nakonec stejně vybudovány byly. Bylo by poněkud naivní předpokládat, že rozvoj AI musí vždy jít ruku v ruce s býčím trhem technologických akcií.

Podobný vzorec bylo možné pozorovat při budování sítě optických vláken na konci 90. let. Internet změnil svět, přesto velká část infrastruktury zůstávala roky nevyužita a mnoho telekomunikačních společností prasknutí internetové bubliny nepřežilo.

Paradox největších technologických revolucí spočívá v tom, že technologie se ukáže jako úspěch, ale první vlna investorů to nutně nezažije. Apollo naznačuje, že právě s takovým rizikem se dnes může potýkat trh s AI.

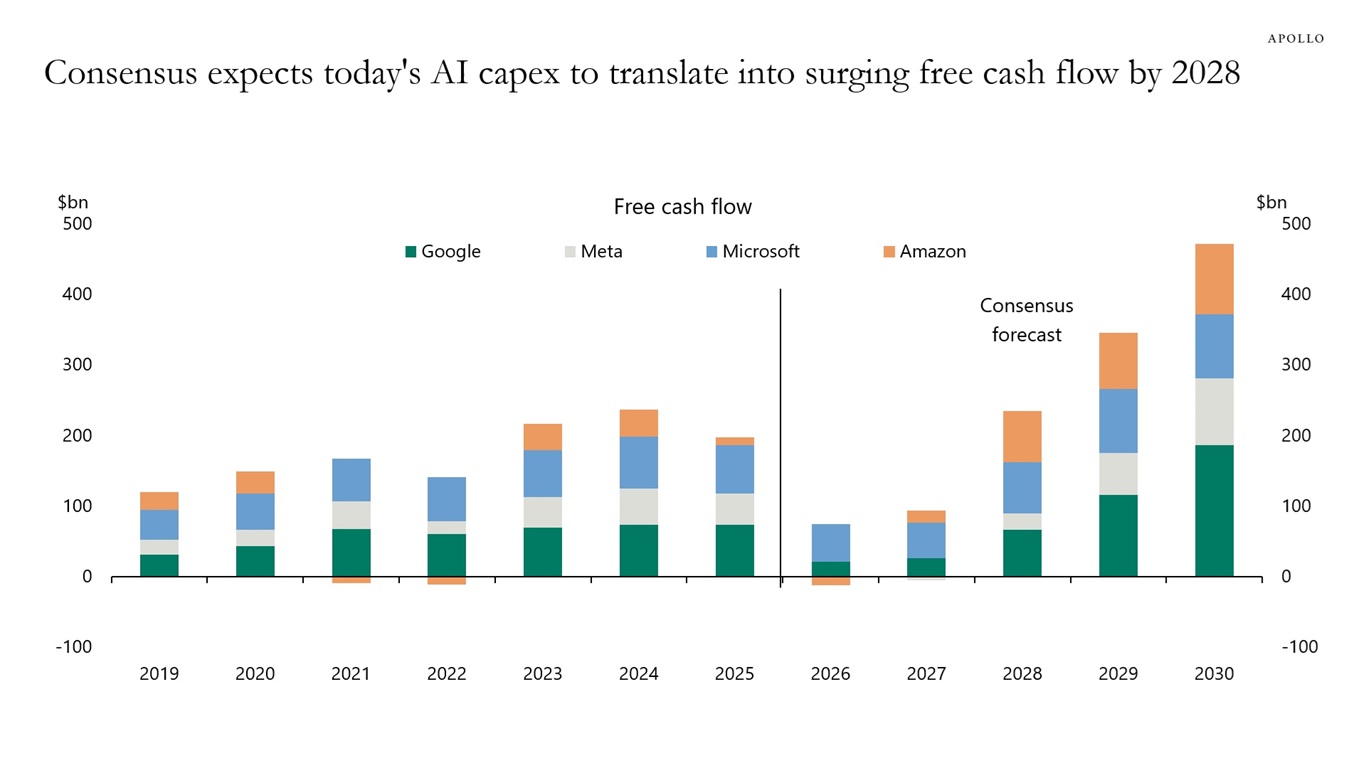

Trh předpokládá, že peníze začnou proudit velmi rychle

Analytický konsenzus očekává, že v průběhu několika příštích let vzrostou volné peněžní toky největších hyperscalerů — Microsoftu, Amazonu, Alphabetu nebo Mety — více než dvojnásobně.

Na tomto předpokladu je založeno současné ocenění mnoha společností. Giganti utrácejí stovky miliard dolarů na datová centra, GPU čipy a energetickou infrastrukturu, protože trh věří, že vzápětí přijdou stejně impozantní příjmy ze služeb AI.

Co když se příjmy nedostaví za dva roky, ale až za pět nebo sedm? To by neznamenalo, že investice byly chybné. Znamenalo by to pouze, že trh mohl špatně odhadnout okamžik, kdy začnou přinášet odpovídající výnos. A to může přijít draho.

Investoři předpokládají, že již od roku 2027 začne cash flow největších hyperscalerů růst a v roce 2028 prudce zrychlí. To by vyžadovalo generování hotovosti výrazně přesahující objem investic CAPEX (které mají být rekordní) — zisky tedy musí zrychlit, a to v absolutně rekordovém tempu. Otázka zní, co když ne, nebo co když se cestou objeví další, nepředvídané a dnes obtížně přesně odhadnutelné náklady, jako třeba nákladné připojení k americké elektrické síti.

Zdroj: Apollo Global

Dvě věci začínají budit obavy

Podle Apollo se objevují dva signály, které mohou ztížit naplnění současných prognóz.

Prvním je rychle klesající cena tokenů.

Každá nová generace modelů je výkonnější, konkurence roste a náklady na zpracování stejného objemu dat systematicky klesají. Pro zákazníky je to velmi dobrá zpráva. Pro poskytovatele modelů to však znamená stále silnější tlak na ceny.

V mnoha odvětvích se technologie časem zlevňuje. AI v tom pravděpodobně nebude výjimkou.

Druhým faktorem je rostoucí konkurence ze strany Číny.

Ještě nedávno se zdálo, že náskoku amerických modelů bude těžké čelit. Data citovaná Apollo přitom ukazují, že čínské modely zvyšují svůj podíl jak mezi nejčastěji využívanými modely na světě, tak z hlediska počtu zpracovávaných tokenů.

Pokud přestane být nejlepší model tím nejdůležitějším a klíčovým kritériem se stane poměr kvality a ceny, může být výhoda současných lídrů menší, než trh předpokládá.

Problém spočívá v tom, že účty přicházejí okamžitě

Největší výzvou není samotný CAPEX.

Problém je v tom, že investiční výdaje a odpisy infrastruktury se objevují ihned. Datová centra je třeba postavit, čipy koupit, energii smluvně zajistit a financování obstarat již dnes.

Příjmy mohou naopak přijít výrazně později.

To vytváří nebezpečnou časovou mezeru, v níž náklady rostou podle plánu, zatímco zisky nikoli.

Pokud se monetizace AI bude posouvat o další čtvrtletí, mohou se marže největších společností ocitnout pod tlakem přesně v době, kdy trh očekává jejich prudké zlepšení.

Proč se může problém několika firem stát problémem celého trhu?

Ještě před deseti lety by byl podobný scénář výrazně méně nebezpečný.

Dnes však několik největších technologických společností odpovídá za obrovskou část tržní kapitalizace indexu S&P 500 a za značnou část růstu zisků celého trhu.

To znamená, že případná korekce by se nezastavila pouze u Microsoftu nebo Nvidie.

Výrazně slabší poptávka po infrastruktuře AI by zasáhla také výrobce polovodičů, provozovatele datových center, energetické firmy, výrobce chladicích systémů, síťového vybavení a celé investiční prostředí vybudované kolem umělé inteligence.

Jinými slovy, AI přestala být jedním z hospodářských sektorů. Stala se mechanismem pohánějícím značnou část současného investičního cyklu.

Hrozí nám opakování internetové bubliny?

Nemusí.

Mezi AI a internetem z přelomu tisíciletí existuje jeden zásadní rozdíl.

Největší hráči financují dnešní investice převážně z obrovských stávajících byznysů generujících desítky miliard dolarů hotovosti ročně. Microsoft, Alphabet ani Meta nejsou společnosti slibující budoucí zisky — dnes již patří k nejvýnosnějším podnikům světa.

To činí riziko úplného kolapsu výrazně menším než v době dotcomové bubliny.

Zároveň ale historie učí, že skvělá technologie nezaručuje skvělou investici v každém okamžiku. Největší chybou investorů často není nadhodnocení samotné inovace, nýbrž podhodnocení času, který potřebuje, aby začala generovat odpovídající výnos z kapitálu.

Nejdůležitější otázka už nezní „změní AI svět?"

Na tuto otázku trh v podstatě již kladně odpověděl. Dnes se zdá mnohem zajímavější jiná otázka: předpokládají současná ocenění příliš rychlé tempo komercializace této technologie?

Právě na tento aspekt Apollo upozorňuje. Pokud budou ceny služeb AI nadále klesat, konkurence poroste a návratnost miliardových investic se posune o několik let, trh může být nucen přehodnotit svá očekávání.

To by neznamenalo konec revoluce AI. Historie železnic, elektřiny nebo internetu spíše ukazuje něco jiného — největší technologie často mění svět rychleji, než jsou schopny generovat zisky pro první vlnu investorů. Pro akciový trh může být rozdíl mezi těmito dvěma procesy mnohem důležitější, než se dnes většině účastníků trhu zdá.

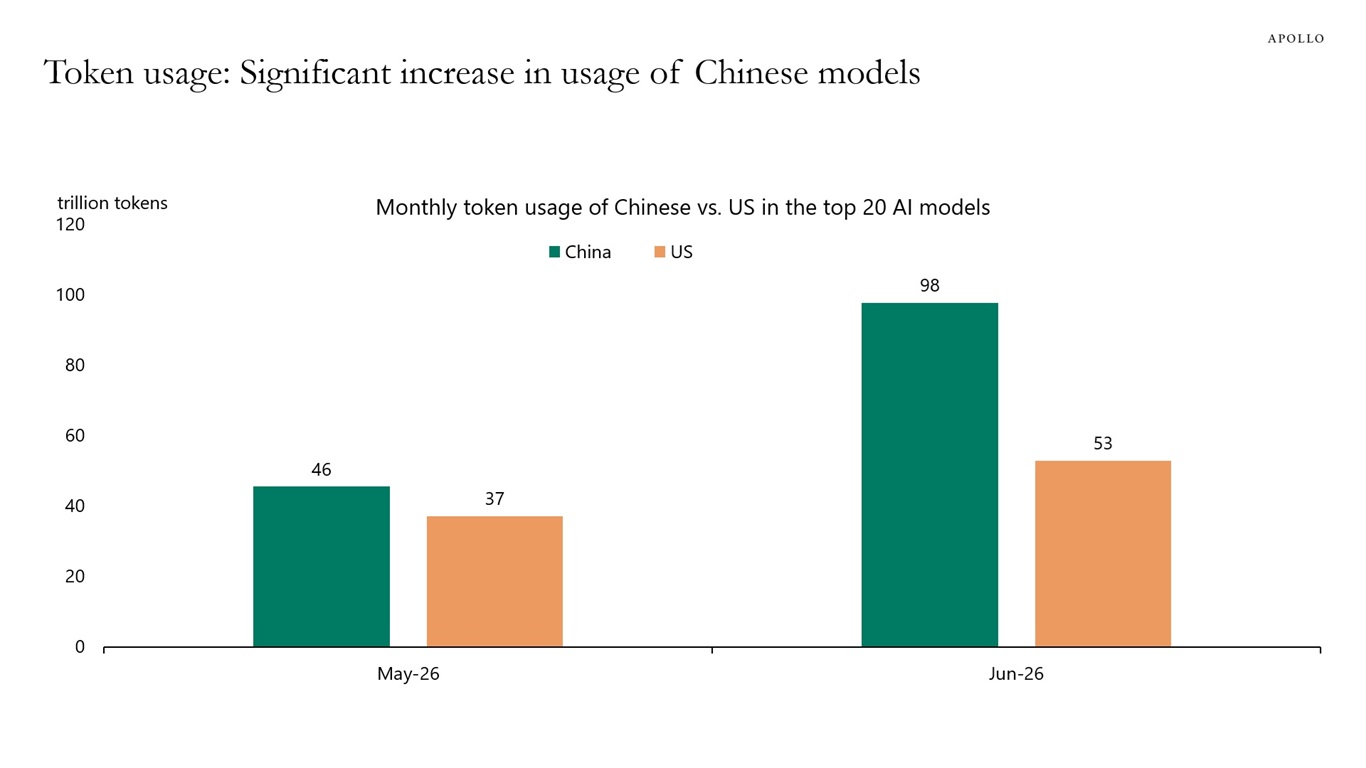

Podstatné je, že americké firmy mohou být nuceny soupeřit o podíl na trhu s čínskými modely. Pokud se ty setkají s překvapivě rostoucí poptávkou (jsou koneckonců levnější), může to představovat dodatečný — donedávna dosti marginalizovaný — problém pro investory. Spotřeba tokenů u čínských modelů je vyšší než u amerických.

Zdroj: Apollo Global Report (červenec 2026)

Čína pomalu získává podíly na trhu mezi 50 největšími modely AI na světě — čísla z dubna a května naznačují historicky nejvyšší úroveň, blížící se až 30 %.

Zdroj: Apollo Global Report (červenec 2026)

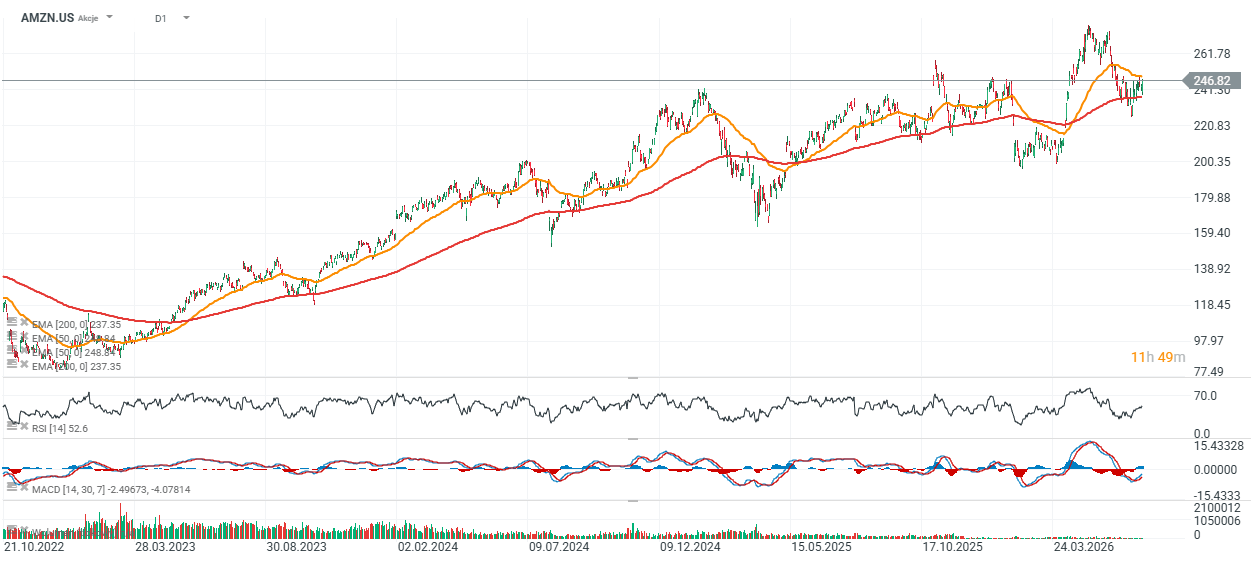

Technický výhled akcií Amazonu (AMZN.US, denní graf)

Akcie Amazonu zůstávají od roku 2023 v dlouhodobém uptrendu a od svých cyklických minim vzrostly o více než 300 %. Navzdory tomuto působivému výkonu však akcie ve stejném období zaostaly za několika dalšími tituly z oblasti Big Tech a aktuálně se obchodují pouze přibližně 2 % nad svým 200denním exponenciálním klouzavým průměrem (EMA200), který je znázorněn červenou linií.

Primární zóna supportu se nachází mezi 230 a 240 USD, zatímco klíčová rezistence zůstává poblíž nedávných maxim kolem 270 USD za akcii.

Zdroj: xStation5

Zdroj: xStation5

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Výhled Amazonu: AWS vs. kapitálové výdaje ve výši 200 miliard USD

🎥 Výsledková sezona s XTB: Výsledky posílají akcie Mety dolů o 8 %, Microsoft naopak roste o 7 %

EU chce omezit závislost na USA a Asii. Postaví až sedm AI gigatováren 🤖

Denní shrnutí - Trh začíná pochybovat o zvýšení sazeb po Warshovi, ale Trump ničí oživení

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.