Druhé čtvrtletí roku 2026 odhalilo velmi zajímavé rozdělení v americkém bankovním sektoru. Goldman Sachs a Citigroup zveřejnily výsledky těsně po sobě a obě banky výrazně překonaly očekávání analytiků. Přesto byla reakce trhu zcela odlišná. Akcie Goldman Sachs byly odměněny růstem, zatímco Citigroup čelil prodejnímu tlaku.

Nešlo o náhodu ani pouze o samotnou výši zisků. Obě banky těžily ze zlepšení podmínek na finančních trzích, vyšší aktivity klientů a příznivějšího prostředí pro investiční činnost. Rozdíl však spočívá v tom, že investoři hodnotí tyto dvě instituce podle zcela odlišných kritérií.

Goldman Sachs je v současnosti vnímán jako jeden z největších příjemců odrazu Wall Street. Růst aktivity v oblasti fúzí a akvizic, vyšší počet emisí cenných papírů a příznivé podmínky pro obchodování se do výsledků banky promítají velmi rychle.

Citigroup se naopak nachází v jiné fázi své investiční příběhu. V tomto případě trh nehodnotí pouze jediné čtvrtletí, ale především efektivitu dlouholeté transformace, zlepšení provozní efektivity a schopnost zvyšovat výnosy pro akcionáře. Tentýž tržní cyklus tak vytvořil dva zcela odlišné investiční příběhy.

Goldman Sachs Q2 2026: Rekordové čtvrtletí potvrzuje sílu obchodního modelu

Goldman Sachs zahájil druhou polovinu roku 2026 jedním z nejsilnějších čtvrtletí ve své historii. Banka výrazně překonala očekávání analytiků jak z hlediska výnosů, tak zisku a zároveň vykázala velmi vysokou rentabilitu kapitálu.

Nejdůležitější finanční výsledky:

-

Čisté výnosy: 20,34 mld. USD

-

EPS GAAP: 20,98 USD

-

ROE: přibližně 23,5 %

-

Global Banking & Markets: výnosy 15,52 mld. USD

-

Asset & Wealth Management: výnosy 4,60 mld. USD

-

Provozní náklady: 11,67 mld. USD

-

Efficiency Ratio: 57,4 %

-

Čtvrtletní dividenda: 5,00 USD na akcii

Míra překonání očekávání byla natolik výrazná, že zpráva prakticky uzavřela dřívější otázky týkající se schopnosti Goldman Sachs vrátit se k velmi vysoké ziskovosti v příznivějším tržním prostředí.

Nejdůležitější na této zprávě však není pouze to, kolik banka vydělala. Klíčová je schopnost přeměnit příznivé tržní prostředí ve velmi vysoký výnos pro akcionáře. U investičních bank nestačí samotný objem výnosů. Záleží na efektivitě využití kapitálu a schopnosti udržet vysokou rentabilitu. Goldman Sachs opět ukázal, že jeho obchodní model funguje obzvláště dobře v obdobích zvýšené aktivity na finančních trzích.

Dividenda jako signál důvěry vedení

Jedním z nejdůležitějších sdělení ze strany Goldman Sachs bylo rozhodnutí zvýšit čtvrtletní dividendu na 5 USD na akcii, což představuje nárůst přibližně o 11 % oproti předchozí úrovni.

Tento krok má význam přesahující samotnou výplatu akcionářům. Je také signálem toho, jak vedení hodnotí budoucnost. Goldman ukazuje, že disponuje dostatečnou kapitálovou silou, aby zároveň rozvíjel činnost, udržoval bezpečnost rozvahy a zvyšoval výnosy pro investory. Trh toto rozhodnutí přijal jako potvrzení, že vedení je přesvědčeno o trvale udržitelném zlepšení výsledků.

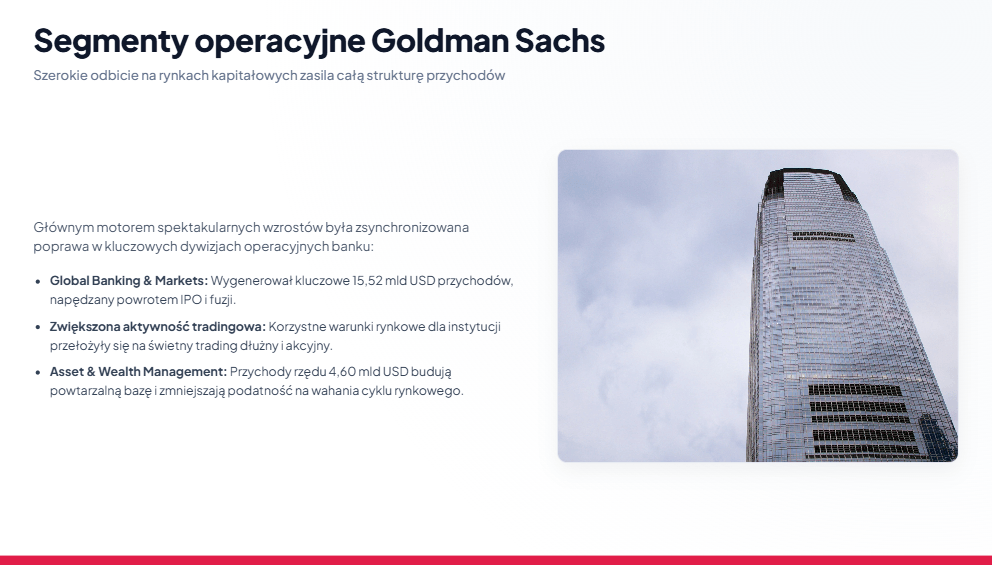

Co stálo za výsledky Goldman Sachs?

Největším tahounem růstu zůstal segment Global Banking & Markets, který vygeneroval výnosy 15,52 mld. USD.

Nejdůležitější oblasti podpory výsledků:

-

vyšší aktivita institucionálních klientů,

-

zlepšení situace na trhu fúzí a akvizic,

-

růst počtu emisí cenných papírů,

-

příznivé podmínky pro obchodní činnost.

Právě tento segment zůstává středobodem investičního příběhu Goldman Sachs.

V předchozích obdobích investoři upozorňovali na to, že zlepšení výsledků bylo nerovnoměrné. Velmi silné obchodování s akciemi kontrastovalo se slabšími prvky tržní aktivity. Aktuální zpráva však ukazuje komplexnější zlepšení.

Goldman již nečerpá pouze z jednoho zdroje výnosů. Banka využívá široký obrat aktivity na kapitálových trzích a promítá ho do výsledků celé organizace.

Asset & Wealth Management zvyšuje kvalitu výsledků

Druhým důležitým prvkem zprávy byl segment Asset & Wealth Management, který vygeneroval výnosy 4,60 mld. USD. Význam tohoto obchodu roste, protože poskytuje Goldman Sachs stabilnější zdroje příjmů a snižuje závislost na nejcykličtějších oblastech činnosti.

Obchodování a investiční bankovnictví zůstávají nejziskovějšími segmenty banky, zároveň jsou však silně závislé na tržní situaci. Rozvoj správy aktiv a majetku umožňuje budovat vyváženější obchodní model.

Zdroj: xStation5

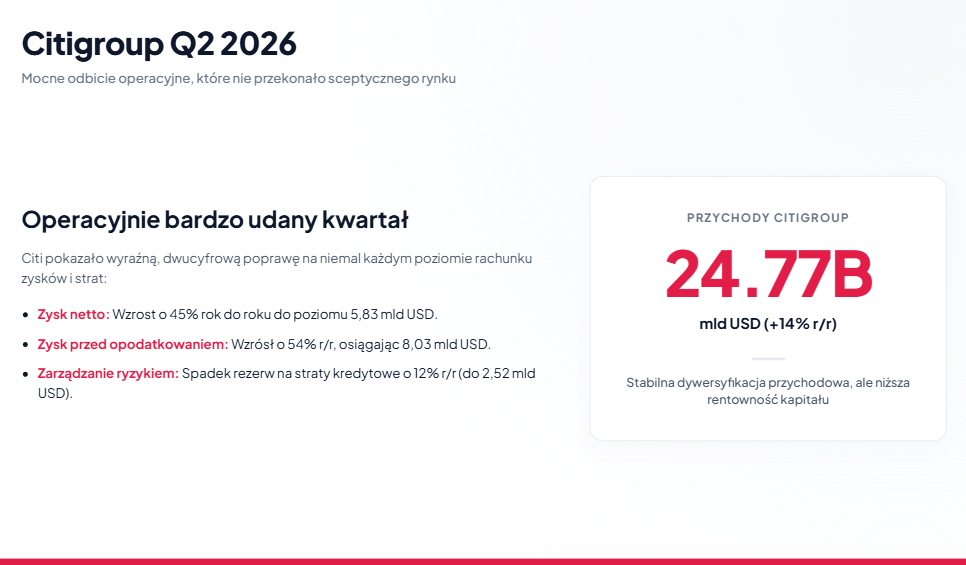

Citigroup Q2 2026: Dobrý výsledek, ale trh čekal více

Citigroup rovněž zveřejnil velmi solidní výsledky za druhé čtvrtletí roku 2026. Banka překonala očekávání analytiků jak z hlediska výnosů, tak čistého zisku, přesto byla reakce trhu negativní.

Nejdůležitější finanční výsledky:

-

Čisté výnosy: 24,77 mld. USD (+14 % meziročně)

-

Čistý zisk: 5,83 mld. USD (+45 % meziročně)

-

EPS GAAP: 3,15 USD

-

Zisk před zdaněním: 8,03 mld. USD (+54 % meziročně)

-

Provozní náklady: 14,22 mld. USD (+5 % meziročně)

-

Rezervy na úvěrové ztráty: 2,52 mld. USD (-12 % meziročně)

-

Čisté odpisy úvěrů: 2,40 mld. USD (+8 % meziročně)

-

ROTCE: 13,0 %

-

ROE: 11,4 %

-

CET1 ratio: 12,8 %

-

Efficiency Ratio: 57,4 %

Samotná zpráva nebyla slabá. Právě naopak, Citi prokázal výrazné zlepšení finančních výsledků. Výnosy vzrostly meziročně o 14 % a čistý zisk se zvýšil dokonce o 45 %. Zlepšení bylo patrné i na úrovni zisku před zdaněním, který vzrostl o 54 %.

Problémem tedy nebyla samotná kvalita čtvrtletí. Problémem byl investiční příběh. Goldman Sachs musel odpovědět na otázku, zda dokáže využít zlepšení tržních podmínek. Citigroup musí odpovědět na otázku, zda je současné zlepšení počátkem trvalé změny kvality podnikání. To je zásadní rozdíl.

Náklady, efektivita a kapitál v Citi

Jedním z pozitivních prvků zprávy Citigroup byla kontrola nákladů. Provozní výdaje dosáhly 14,22 mld. USD, což představuje nárůst pouze o 5 % meziročně. Dynamika nákladů byla tedy výrazně nižší než tempo růstu výnosů.

Díky tomu se ukazatel efektivity zlepšil na 57,4 %. Jde o důležitý prvek strategie vedení, neboť jedním z hlavních cílů transformace Citi je zjednodušení organizace a zlepšení poměru mezi náklady a generovanými výnosy.

Příznivě vypadá také kapitálová situace. CET1 ratio na úrovni 12,8 % zůstává bezpečné a růst účetní hodnoty na akcii ukazuje na zlepšení kapitálové pozice banky.

Rentabilita přitom zůstává klíčovým bodem sledování ze strany investorů. ROTCE na úrovni 13 % a ROE ve výši 11,4 % sice ukazují zlepšení oproti předchozímu roku, stále však zaostávají za úrovněmi dosahovanými nejefektivnějšími investičními bankami.

Proč Citi kleslo navzdory překonání očekávání?

Prvním důvodem je struktura podnikání. Goldman Sachs je výrazně více zaměřen na investiční bankovnictví, obchodování a kapitálové trhy. V obdobích zlepšení investorského sentimentu umožňuje takový model generovat velmi rychlý růst výsledků.

Citigroup má diverzifikovanější strukturu zahrnující retailové a korporátní bankovnictví, platební služby i tržní aktivity. To sice zajišťuje větší stabilitu, ale zároveň omezuje rozsah pozitivního efektu v obdobích velmi silného odrazu Wall Street.

Druhým problémem je organizační transformace. Citi několik let zjednodušuje strukturu své činnosti a investuje do zlepšení efektivity. Dlouhodobě to může vytvořit výrazně lepší obchod, krátkodobě to však znamená nutnost přesvědčit trh, že změny skutečně přinesou trvalé výsledky.

Třetím prvkem je vyšší expozice Citi vůči retailovému segmentu. V případě zhoršení hospodářské situace budou investoři věnovat pozornost kvalitě úvěrů, výši odpisů a kondici retailových klientů.

Goldman Sachs a Citigroup: Dvě různé strategie v jednom sektoru

Rozdíl mezi bankami spočívá především v investičním profilu.

Goldman Sachs je přímým příjemcem návratu Wall Street. Pokud trh fúzí a akvizic, emisí a obchodování zůstane silný, banka má možnost generovat velmi vysoké výnosy.

Citigroup představuje diverzifikovanější model. Banka je méně závislá na jednom tržním cyklu, ale zároveň potřebuje více času, aby se zlepšení výsledků promítlo do změny vnímání ze strany investorů. Goldman Sachs je příběhem růstu plynoucího ze zlepšení cyklu. Citigroup je příběhem růstu plynoucího z transformace.

Zdroj: xStation5

Proč trh Goldman koupil a Citi prodal?

Nejdůležitější závěr z výsledků obou bank je ten, že trh neodměňuje pouhé překonání očekávání. Záleží na tom, zda výsledek mění dlouhodobý investiční příběh.

Goldman Sachs ukázal, že současné tržní prostředí se může promítnout do velmi vysoké rentability a zvýšených výnosů pro akcionáře. Zpráva potvrdila, že banka stojí v centru současného odrazu na kapitálových trzích.

Citigroup zlepšuje výsledky, ale stále musí dokázat, že transformace organizace povede k trvalému zlepšení kvality podnikání.

Investiční závěry

Druhé čtvrtletí roku 2026 ukázalo, že zlepšení situace na Wall Street je reálné, jednotlivé banky z něj však těží v různé míře.

Goldman Sachs zůstává jedním z největších příjemců současného prostředí. Banka prokázala, že dokáže přeměnit růst aktivity na kapitálových trzích ve velmi vysokou rentabilitu a vyšší výnosy pro akcionáře. Citigroup rovněž předložil dobrou zprávu, jeho investiční příběh však zůstává více závislý na úspěchu transformace a schopnosti trvale zlepšovat efektivitu.

Výsledky obou bank ukazují jednu důležitou věc: návrat Wall Street automaticky nevytváří vítěze v celém sektoru.

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Akcie Moderny klesají navzdory úspěchu vakcíny mFlusiva 📉 Co čeká lídra trhu s mRNA vakcínami?

Akcie týdne: Arista Networks – Technologie druhé ligy s výsledky první ligy

US OPEN: S&P 500 ukazuje sílu, zatímco polovodiče zaostávají 🚩 Western Digital klesá o 12 %

🔴 Wall Street Open Extra: Výsledky zveřejnilo přes 400 společností z indexu S&P 500, update k Íránu a zaměření na kryptoměny

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.