Evropský letecký sektor je pod obrovským tlakem, protože krize v dodávkách leteckého paliva hrozí výrazným narušením letní cestovní sezóny. Hormuzský průliv, kterým prochází 25 až 35 % světových dodávek leteckého paliva, zůstává od konce února z velké části uzavřený kvůli ozbrojenému konfliktu na Blízkém východě. Mezinárodní energetická agentura minulý týden varovala, že Evropě mohou zásoby leteckého paliva dojít už během pouhých šesti týdnů. Oznámení prezidenta Trumpa o prodloužení příměří zatím trhu žádnou úlevu nepřineslo, protože koridor pro námořní dopravu zůstává nestabilní.

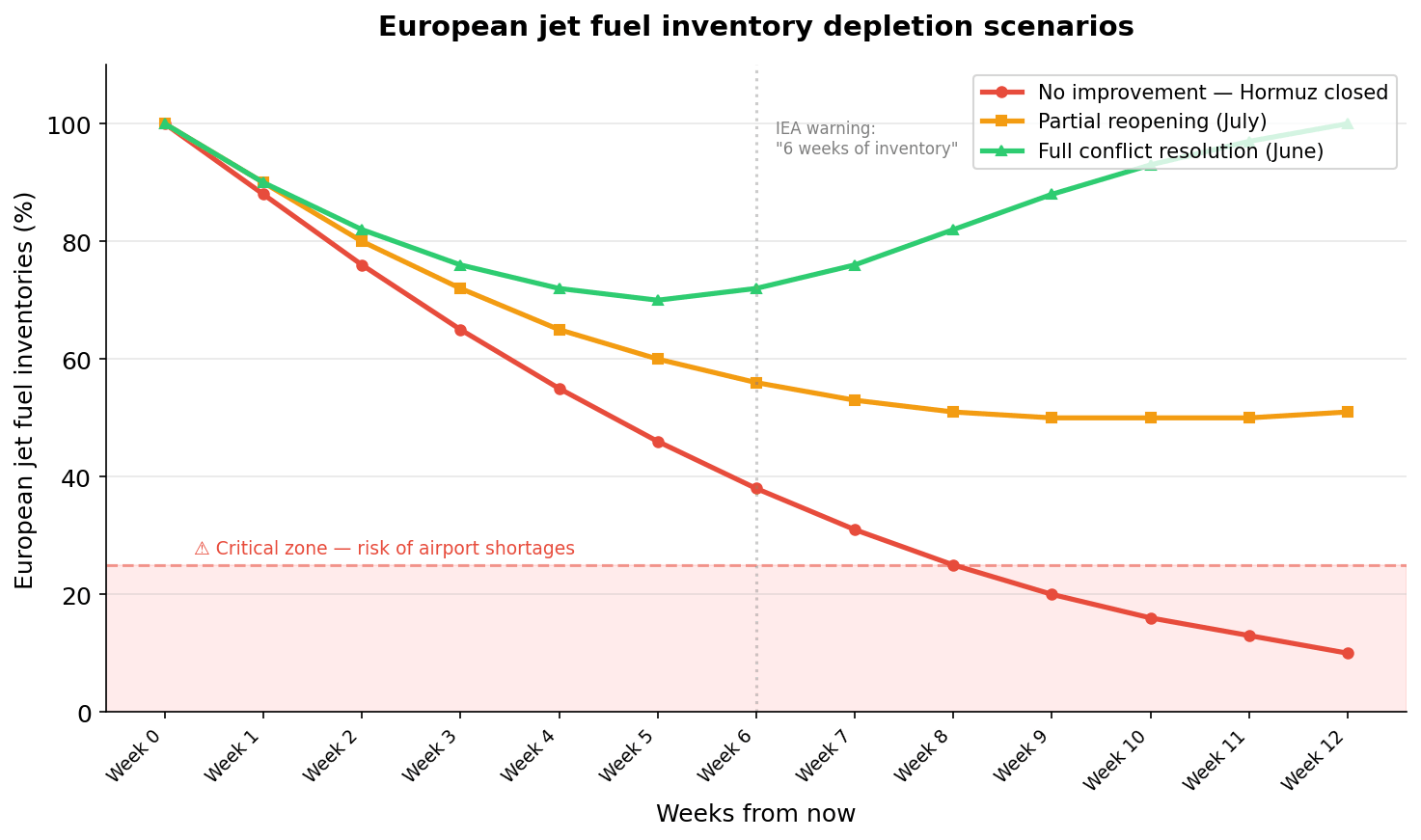

Scénáře vyčerpání evropských zásob leteckého paliva

Tři scénáře ukazují, jak rychle by Evropa mohla vyčerpat své zásoby leteckého paliva v závislosti na vývoji v Hormuzském průlivu. V nejhorším scénáři klesnou zásoby na kritickou úroveň během 8 až 9 týdnů. Zdroj: XTB

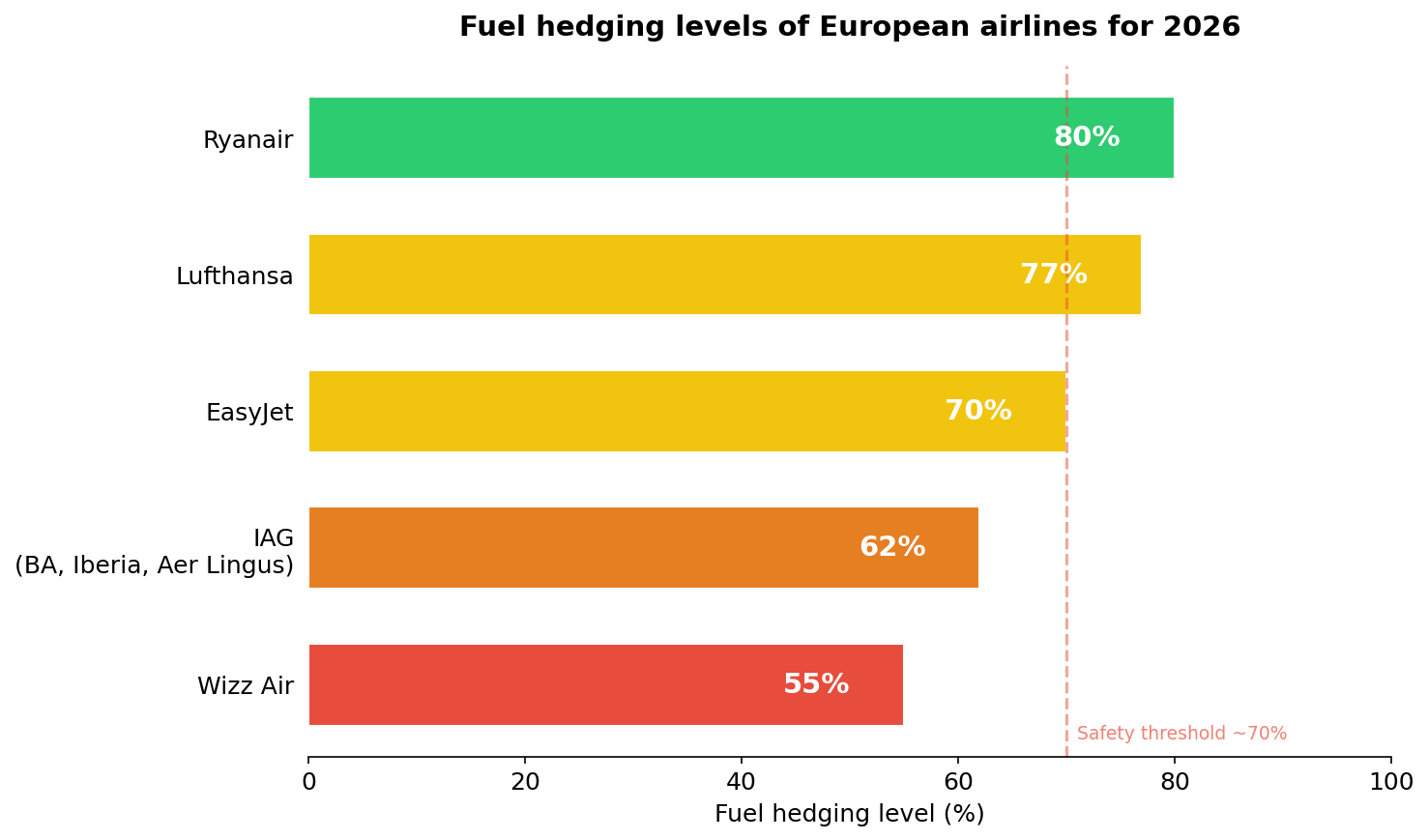

Zajištění — částečná ochrana, ne úplná

Nejvíce zasažena byla společnost Wizz Air, protože je mezi evropskými dopravci nejméně zajištěná. Takto vypadají úrovně zajištění cen paliva pro rok 2026 napříč aerolinkami:

- 🟢 Ryanair — 80 % (vysoký polštář)

- 🟡 Lufthansa — 77 %

- 🟡 EasyJet — přibližně 70 %

- 🟠 IAG (British Airways, Iberia, Aer Lingus) — 62 %

- 🔴 Wizz Air — 55 % (velmi nízký polštář)

Úrovně zajištění cen paliva evropských aerolinek pro rok 2026

Rozdíl v zajištění napříč sektorem je výrazný. Ryanair s pokrytím 80 % má mnohem větší polštář než Wizz Air s 55 %, která čelí vážným provozním ztrátám na každém nezajištěném letu v případě, že se ceny paliva zdvojnásobí. Zdroj: XTB

Tato čísla ale mohou vytvářet falešný pocit bezpečí. Zajištění je kontrakt na cenu, nikoli na fyzickou dostupnost paliva. Pokud by na evropských letištích kerosin jednoduše došel, cenové zajištění by bylo k ničemu. Evropě navíc na rozdíl od strategických ropných rezerv nechybí srovnatelné zásoby leteckého paliva. Kerosin je rafinovaný produkt, který je ve velkém objemu mnohem obtížnější skladovat.

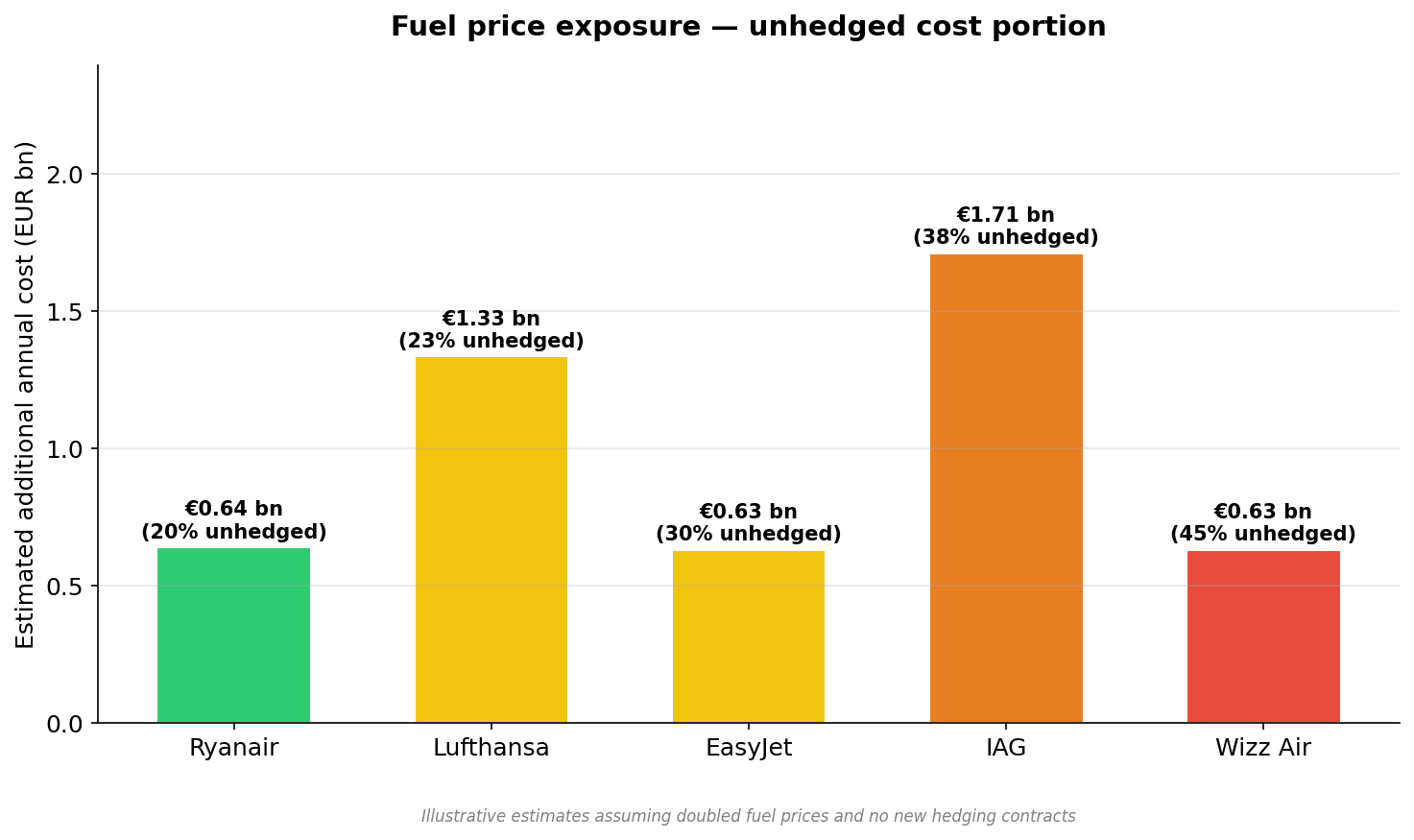

Expozice vůči cenám paliva — nezajištěná část nákladů

I při vysoké úrovni zajištění vytváří nezajištěná část nákladů na palivo dodatečnou expozici, která se ročně měří v miliardách eur. Lufthansa a IAG čelí největší absolutní expozici, zatímco Wizz Air nese nejvyšší poměrné riziko vzhledem ke své tržbové základně. Zdroj: XTB

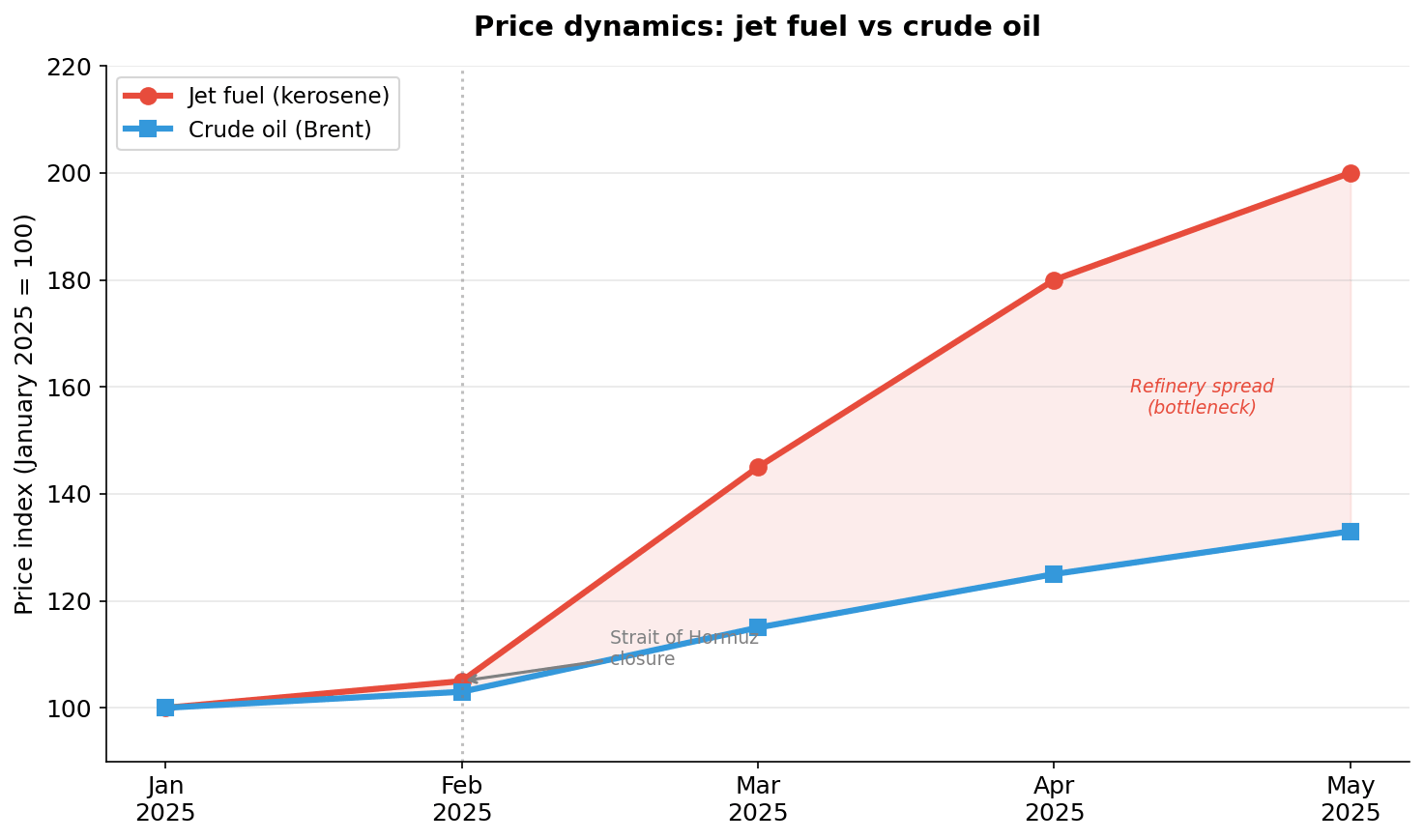

Proč letecké palivo zdražuje rychleji než ropa

Klíčovým problémem není jen dostupnost paliva, ale také jeho cena, která se od vypuknutí konfliktu zdvojnásobila, zatímco ropa vzrostla jen přibližně o jednu třetinu. Tato asymetrie není náhodná — poukazuje na úzké místo v oblasti rafinace. Evropa v posledních letech uzavřela nebo omezila řadu rafinerií, částečně i v rámci energetické transformace. Krize tak odhalila hlubší, strukturální slabinu: rostoucí závislost kontinentu na dovozu hotových rafinovaných produktů, nejen samotné ropy. Tento problém nezmizí ani ve chvíli, kdy se Hormuzský průliv znovu otevře.

Cenová dynamika: letecké palivo vs. ropa

Rozšiřující se rozdíl mezi cenami kerosinu a ropy (červená oblast) signalizuje strukturální úzké místo v evropské rafinaci. I když se ceny ropy stabilizují, letecké palivo může zůstat drahé ještě po mnoho dalších měsíců. Zdroj: XTB

I dobře zajištěné aerolinky jsou proto proti tomuto šoku chráněny jen částečně. Ještě horší je, že dopravci se zdráhají uzavírat nové zajišťovací kontrakty při takto vysokých cenách — fixace na dvojnásobku běžné úrovně by zmrazila vysoké náklady na celé měsíce. Pokud se ale nezajistí nikdo, celý sektor zůstane vystaven dalšímu šoku. Jde o klasický koordinační problém: individuálně racionální, systémově nebezpečný. V důsledku toho bude volatilita tržeb evropských aerolinek v příštích čtvrtletích bezprecedentní.

Rušení linek a riskantní sázka na druhou polovinu roku

Evropští dopravci už výrazně omezili spoje pro duben a květen, přičemž Lufthansa, Air France-KLM i IAG zároveň redukují také transatlantické linky. Některé aerolinky přesunuly plánované kapacity z 2. čtvrtletí do 3. čtvrtletí s tím, že sázejí na zlepšení situace ve 2. polovině roku.

Ve skutečnosti jde o sázku na rychlé vyřešení konfliktu. Pokud se situace v Hormuzském průlivu do července nezlepší, dopravci se dostanou do ještě horší pozice — budou nuceni obsluhovat odloženou poptávku při stále omezených dodávkách. Scénář chaotického rušení letů na vrcholu letní sezóny je velmi reálný.

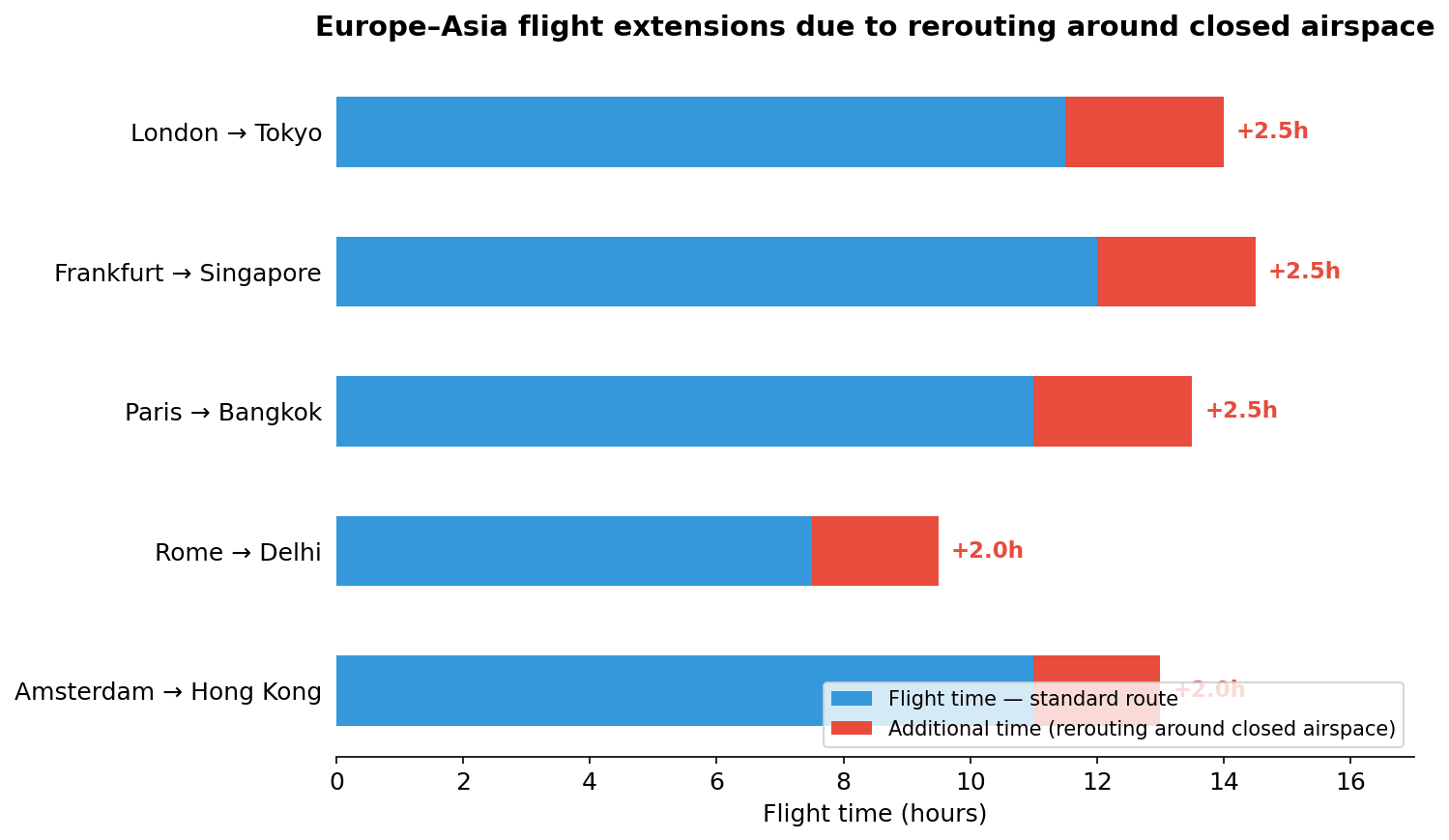

Dominový efekt na trasách mezi Evropou a Asií

Další komplikací je nutnost měnit trasy kvůli uzavřenému vzdušnému prostoru, což prodlužuje lety mezi Evropou a Asií o jednu až tři hodiny. Nejde jen o vyšší spotřebu paliva na let v době už tak omezených dodávek — spouští to celou řadu dalších důsledků: méně denních rotací na jedno letadlo, problémy s limity pracovní doby posádek a potřebu držet více záložních týmů. V praxi tak efektivní kapacita sektoru na zasažených trasách klesá o 10 až 15 %, i když je palivo dostupné. EasyJet už investory varoval, že volatilní ceny paliva budou v příštích měsících zatěžovat výsledky a negativně dopadají i na rezervace zákazníků.

Prodloužení letů mezi Evropou a Asií kvůli obcházení uzavřeného vzdušného prostoru

Obcházení uzavřeného vzdušného prostoru prodlužuje klíčové trasy o 1,5 až 2,5 hodiny. Každá další hodina znamená vyšší spotřebu paliva, méně denních rotací a vyšší náklady na posádky — tento efekt se násobí napříč celou sítí. Zdroj: XTB

Wizz Air jako kanárek v dole

Wizz Air s 55% zajištěním a modelem ultra low-cost je nejvíce zasažená, ale její problémy mohou předznamenávat to, co během několika měsíců čeká zbytek sektoru, až ostatním dopravcům začnou vyprchávat zajišťovací kontrakty. Model ULCC stojí na extrémně nízkých maržích — zdvojnásobení nákladů na palivo bez zajištění znamená, že každý nezajištěný let buď generuje ztrátu, nebo vyžaduje výrazné zvýšení cen letenek, což ničí poptávku v cenově citlivém segmentu. Wizz Air tak čelí dilematu bez dobrého řešení: létat se ztrátou, nebo omezit síť a přijít o cenné letištní sloty.

Co to znamená pro cestující

Pro cestující plánující letní dovolenou nekončí důsledky jen u cen letenek. Lze očekávat palivové příplatky zaváděné na poslední chvíli, reálné riziko rušení letů i těsně před odletem a zhoršení kvality služeb, protože aerolinky budou jinde snižovat náklady, aby vyrovnaly výdaje na palivo. Vyšší ceny a skutečné riziko omezení spojů na vrcholu letní sezóny jsou nyní základním scénářem, nikoli pesimistickou variantou.

Klíčovou otázkou pro příští týdny je, zda se situace v Hormuzském průlivu stabilizuje ještě před červencem. Pokud ne, čeká evropské letectví nejtěžší léto od pandemie — s tím zásadním rozdílem, že tentokrát problémem není nedostatek poptávky, ale fyzická neschopnost ji obsloužit.

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Nová éra jaderné energetiky: Jaderný gigant tajně podal žádost o IPO ☢️

Rekordní čtvrtletí Chevronu. Napětí na Blízkém východě přineslo miliardové zisky 💰

Proč je jihokorejský akciový trh volatilnější než Bitcoin? 🚨

Shrnutí trhů: Evropské akcie na nejvyšších úrovních za 3 týdny! Apple pod tlakem před zahájením Wall Street!

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.