Výsledky společnosti Nike (NKE.US) za 3. fiskální čtvrtletí 2026 dopadly lépe, než očekával trh, což investoři zpočátku vnímali jako signál, že firma začíná podnikání stabilizovat efektivněji i přes nákladové tlaky a náročnější provozní prostředí. Po zveřejnění výsledků akcie v after-marketu vzrostly o 3 %, nakonec ale ztratily téměř 10 % a spadly na 47 USD. Mezi hlavní pozitiva patřilo lepší EPS, tržby mírně nad odhady a zlepšení v oblasti zásob, které byly v posledních čtvrtletích jedním z hlavních témat trhu. Report ale obsahoval i slabší prvky, zejména tlak na hrubé marže kvůli clům v Severní Americe a vyšším provozním nákladům. Také komentář managementu naznačil několik negativních signálů pro byznys firmy. Vedení působilo dojmem, že skutečné oživení zatím nezačalo a může přijít až za několik dalších čtvrtletí.

Výsledky Nike

- Zisk na akcii (EPS) dosáhl 0,35 USD oproti očekávání 0,30 USD, což představuje pozitivní překvapení o 16,7 %.

- Tržby dosáhly 11,3 miliardy USD, mírně nad konsensem 11,23 miliardy USD.

- Tržby po očištění o měnové vlivy klesly o 3 %, i když reportované tržby meziročně zůstaly beze změny.

- Severní Amerika vykázala relativní odolnost s růstem tržeb o 3 %, zatímco ostatní regiony byly slabší.

- Hrubá marže dosáhla 40,2 %, což je pokles o 130 bazických bodů, hlavně kvůli vyšším clům v Severní Americe.

- Zásoby meziročně klesly o 1 %, což lze vnímat jako mírně pozitivní signál po dřívějších problémech s nadbytkem zboží.

- Náklady SG&A vzrostly o 2 %, přičemž výsledky zatížily náklady na odstupné ve výši přibližně 230 milionů USD.

- Efektivní daňová sazba činila 20 %.

- Pro 4. fiskální čtvrtletí 2026 Nike očekává EPS 0,19 USD.

- Společnost zároveň počítá s postupným zlepšováním tržeb ve fiskálních letech 2026 a 2027, což naznačuje, že management očekává stabilnější oživení po složitějším období.

- Vedení zdůraznilo účinnost kroků „win now“ v Severní Americe, zároveň ale uvedlo, že tlak cel a řízení zásob zůstanou klíčovými prioritami.

- Mezi hlavní rizika firmy patří dopad cel na ziskovost, riziko opětovného růstu zásob, měnové výkyvy a nejistota kolem globální spotřebitelské poptávky.

- Nike vyplácí dividendu už 43 let v řadě a aktuální dividendový výnos činí 3,1 %.

Co se Wall Street nelíbilo?

Především to, že oživení trvá déle, než investoři čekali. To byl pravděpodobně nejdůležitější negativní signál z celého hovoru s analytiky. Management několikrát otevřeně přiznal, že „návrat trvá déle, než bychom chtěli“ a že některé kroky zabírají více času, než se čekalo. To prodlužuje období tlaku na výsledky, zvyšuje realizační riziko a snižuje důvěru v tempo zlepšení, které trh obvykle rád započítává už v rané fázi.

- Tržby zůstávají pod tlakem a výhled je nadále opatrný. Nike uvedla, že ve 3. čtvrtletí byly tržby na reportované bázi beze změny a po očištění o měnové vlivy klesly o 3 %. V následujícím čtvrtletí, tedy ve 4. fiskálním čtvrtletí, firma očekává pokles tržeb o 2 % až 4 %. V dalších měsících až do konce kalendářního roku by měl růst tržeb zůstat jen v nízkých jednotkách procent. Jinými slovy, firma se zatím nevrátila ke skutečnému růstu a zlepšení má být velmi nerovnoměrné napříč regiony i segmenty.

- Prodeje ve Velké Číně klesají a budou firmu dál zatěžovat. Tržby v tomto čtvrtletí meziročně klesly o 10 %, velkoobchodní tržby o 13 % a prodeje Nike Digital se propadly dokonce o 21 %. Firma navíc očekává, že tržby v regionu klesnou o 20 %. Management neskrývá, že případné oživení v Číně nemusí přijít rychle, což je problém, protože právě Čína byla historicky jedním z hlavních motorů růstu Nike.

- Prodeje sportovní obuvi, oblečení a vybavení klesly. Přestože tato kategorie působí ve srovnání se zbytkem segmentů Nike relativně solidně, tvoří méně než polovinu celkových tržeb firmy. Wall Street se může obávat, že Nike vykazuje dílčí úspěchy například v běhu nebo fotbalu, ale její klíčový byznys v oblasti lifestyle a sportswear zatím stále není opraven.

V posledním čtvrtletí navíc hrubá marže klesla o 130 bazických bodů na 40,2 %, přičemž jedním z hlavních důvodů byla vyšší cla v Severní Americe, která sama o sobě snížila marži o 300 bazických bodů. Ve 4. čtvrtletí se očekává, že marže zůstane pod tlakem. Firma počítá s poklesem o 25 až 75 bazických bodů, a to i přes sekvenční zlepšení. Prodeje v Nike Direct klesly o 7 % a Nike Digital o 9 %. V regionu EMEA klesly digitální prodeje o 6 %. Oživení marží se tak odkládá, zatímco firma dál funguje v prostředí vysoké promoční aktivity a slev.

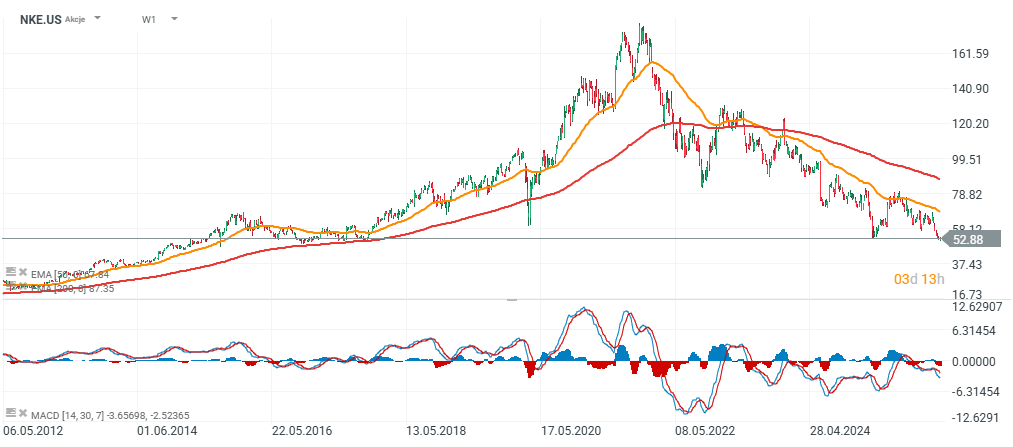

NKE (W1 interval)

Zdroj: xStation5

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

- Trading pro začátečníky

- TOP 5 Trading nástrojů Ondřeje Hartmana

- Kurz tradingu vs. investování

- Investování do akcií – Co je to obchodování s akciemi?

- Testovací účet u XTB? Procvičte si obchodování zdarma!

SpaceX před výsledky: Je čas zjistit, jak velká část valuace stojí na byznysu a jak velká na příslibech

🚨Samsung Electronics klesá o více než 8 %. Po rekordní rally přišel výběr zisků 📉

Visa sází na umělou inteligenci a posiluje boj proti podvodům 🚨

🚀 Akcie Amazonu zaznamenaly nejlepší obchodní den od roku 2012

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.