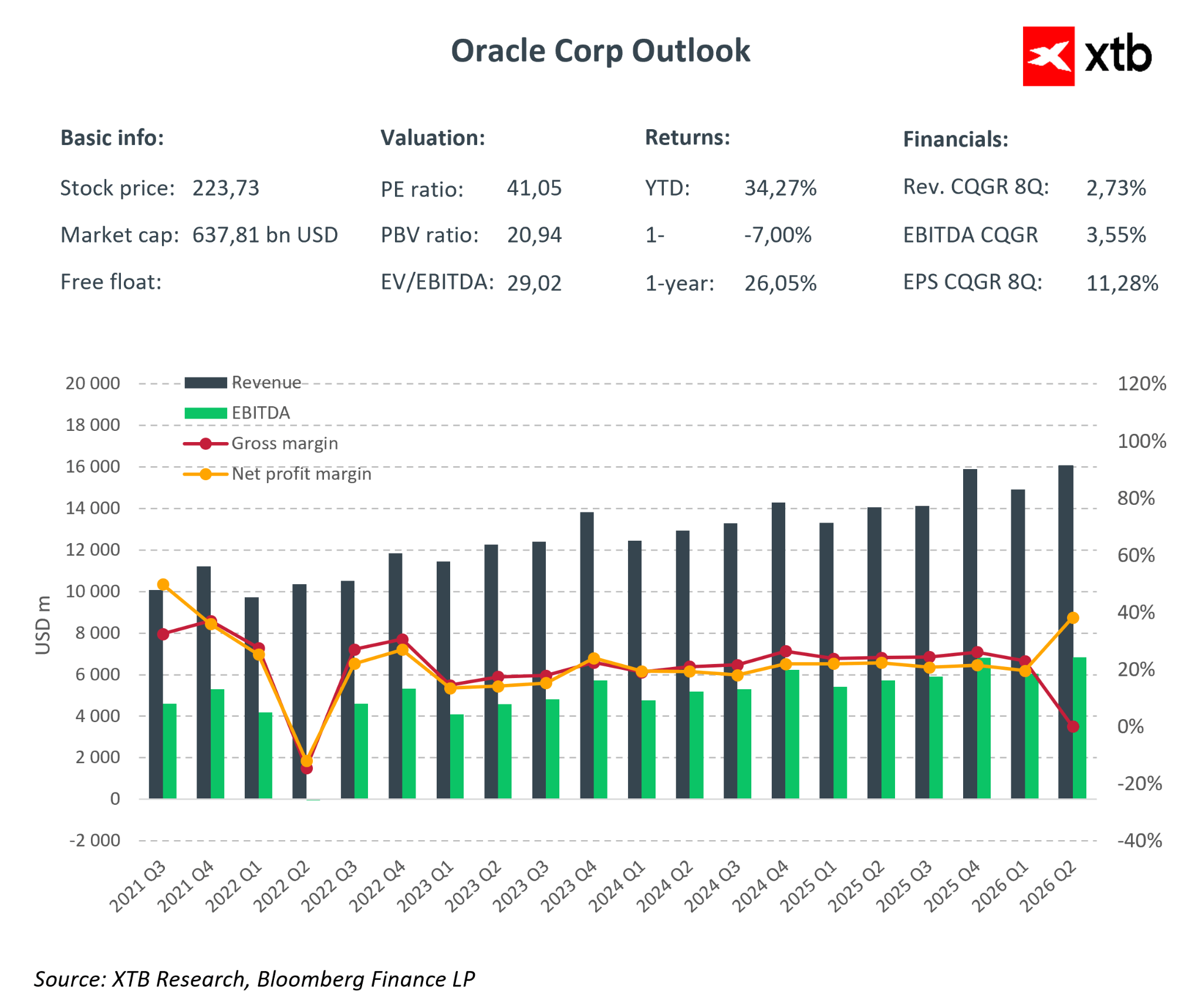

Oracle zveřejnil výsledky za 2. čtvrtletí fiskálního roku 2026, které lze označit jako „smíšené s výrazným zaměřením na budoucnost.“ Tržby dosáhly přibližně 16,1 miliardy USD, což představuje meziroční růst o 14 %, avšak mírně pod tržním konsenzem 16,2 miliardy USD. I tento drobný nesoulad stačil k tomu, aby akcie po uzavření trhu klesly o více než 10 %. Zároveň však upravený zisk na akcii (EPS) výrazně překonal očekávání a GAAP EPS byl podpořen jednorázovým ziskem z prodeje akcií společnosti Ampere. Trh se zaměřil na opatrný růst tržeb, agresivní investice do AI a otázku, zda Oracle nepřekročil únosnou míru zadlužení.

Finanční přehled H1 FY2026

-

Celkové tržby: 16,1 mld. USD (+14 % YoY; konsenzus 16,2 mld. USD) – mírně pod očekáváním, což vyvolalo negativní reakci trhu

-

Cloud (IaaS + SaaS): 8,0 mld. USD (+34 % YoY) – hlavní motor růstu

-

OCI: 4,1 mld. USD (+66–68 % YoY) – rychlý růst AI a GPU infrastruktury, významný potenciál budoucích tržeb

-

SaaS: 3,9 mld. USD (+11 % YoY) – stabilní růst, pomalejší než OCI, ukazuje na posun růstového zaměření směrem k infrastruktuře

-

-

Čistý zisk: 6,13 mld. USD

-

Software: 5,9 mld. USD (-3 % YoY) – pokles pokračuje, zákazníci přecházejí do cloudu, což tlumí růst tržeb

-

Upravený EPS (non-GAAP): 2,26 USD (+40 % vůči konsenzu, +50 % YoY) – silné překvapení díky provozní páce a jednorázovým položkám

-

GAAP EPS: 2,10 USD (+80–90 % YoY) – zahrnuje jednorázový zisk 2,7 mld. USD před zdaněním z prodeje Ampere

-

Upravený provozní zisk: 6,7 mld. USD (marže ~40 %) – vysoká efektivita navzdory rostoucím nákladům na CAPEX a prodeje

-

Roční provozní cash flow: 22,3 mld. USD – silný základ pro další investice a případné snížení zadlužení

-

Zbývající výkonnostní závazky (RPO): 523 mld. USD, +438 % YoY, což zdůrazňuje masivní backlog smluv a viditelnost budoucích tržeb

Tržby, marže a jednorázové položky

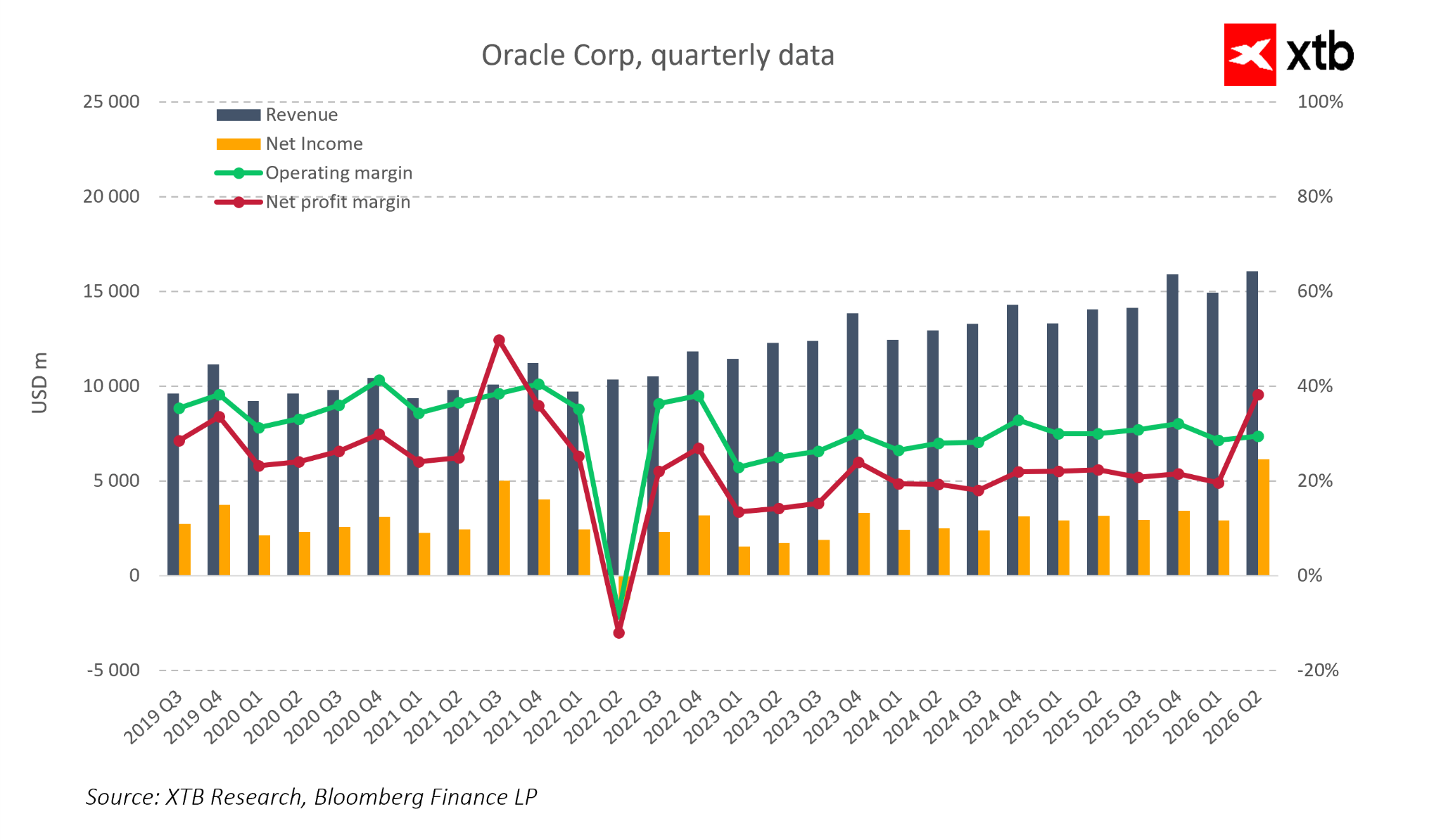

Struktura tržeb Oracle jasně ukazuje, že se společnost nyní stala „cloud-first“ firmou. Cloud, včetně infrastruktury a SaaS, tvoří přibližně polovinu celkových tržeb a roste výrazně rychleji než ostatní segmenty podnikání. Tržby z infrastruktury OCI rostou meziročně o 60–70 %, zatímco tržby z cloudových aplikací rostou přibližně o 10 % ročně. Tradiční software nadále klesá, což tlumí celkový růst tržeb, ale zároveň potvrzuje reálný přesun zákazníků do cloudu. Tento posun zvyšuje předvídatelnost příjmů ze subscription modelu, i když krátkodobě omezuje prudké nárůsty celkových tržeb.

Čistý zisk zůstává volatilní, s výrazným poklesem kolem roku 2022 a následným zotavením. Ve 2. čtvrtletí FY2026 došlo k výraznému nárůstu čisté marže, což je však dáno především jednorázovým ziskem z prodeje Ampere, nikoli čistým provozním zlepšením. Provozní marže se drží stabilně v rozmezí 30–35 %, což ukazuje na silnou efektivitu navzdory rostoucím nákladům na vývoj produktů a prodej. Čistá marže je více ovlivněna finančními položkami, daněmi a jednorázovými faktory.

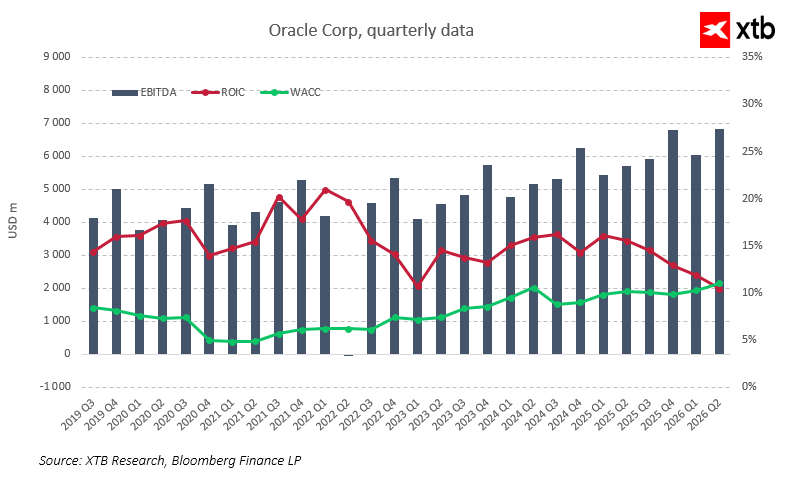

EBITDA, ROIC a náklady na kapitál

EBITDA roste stabilně – z přibližně 4 mld. USD za čtvrtletí v letech 2019–2020 na téměř 7 mld. USD ve 2. čtvrtletí FY2026, přičemž tempo růstu zrychluje díky rostoucím cloudovým tržbám, což potvrzuje škálovatelnost cloudového modelu. ROIC dlouhodobě překonává WACC, a tedy historicky vytváří hodnotu pro akcionáře. Rozdíl ROIC–WACC byl zvláště výrazný v letech 2020–2022. V poslední době se však rozdíl zmenšuje, protože ROIC klesl z více než 20 % na „teen“ hodnoty, zatímco WACC mírně vzrostl vlivem vyšších úrokových sazeb a rostoucího zadlužení. To signalizuje, že rostoucí investice do AI a expanze infrastruktury začínají snižovat efektivitu kapitálu.

EPS, zejména upravený, zůstává silný a koreluje s růstem EBITDA, ale vyšší náklady na kapitál znamenají, že každá nová investice musí generovat proporcionálně vyšší výnos. Klíčové je, jak rychle a efektivně se podaří zpeněžit AI kontrakty, protože nominální hodnota backlogu nestačí, pokud ROIC směřuje k úrovni WACC.

RPO 523 mld. USD – Polštář pro budoucí tržby

Backlog Oracle přitahuje značnou pozornost. Zbývající výkonnostní závazky (RPO) činí přibližně 523 miliard USD, což je meziroční nárůst o stovky procent, přičemž desítky miliard byly přidány během jediného čtvrtletí. Růst je tažen víceletými infrastrukturálními a databázovými smlouvami v rámci AI projektů pro významné klienty – globální sociální platformy, výrobce polovodičů a finanční instituce, které budují vlastní AI modely a analytické systémy.

Některé kontrakty jsou dlouhodobé, ale vedení uvádí, že krátkodobé RPO – splatné do 12 měsíců – roste meziročně o přibližně 40 %, což je nárůst oproti 25 % v předchozím čtvrtletí. To naznačuje rychlejší přeměnu backlogu na tržby, zejména v segmentu cloudové infrastruktury, kde spotřební smlouvy začínají generovat tržby téměř okamžitě. Podle odhadu vedení by dodatečné RPO z 2. čtvrtletí mohlo navýšit tržby ve FY2027 o přibližně 4 mld. USD oproti předchozím plánům, což potvrzuje, že backlog je reálným růstovým polštářem, nikoli jen marketingovým číslem.

Trh si však všímá, že většina RPO zůstává dlouhodobá, a pouze malá část se promění v tržby během jednoho roku. Investoři se stále více zaměřují na rychlost přeměny kontraktů na tržby, cash flow a podmínky smluv – včetně slev, indexace cen a klauzulí o využití.

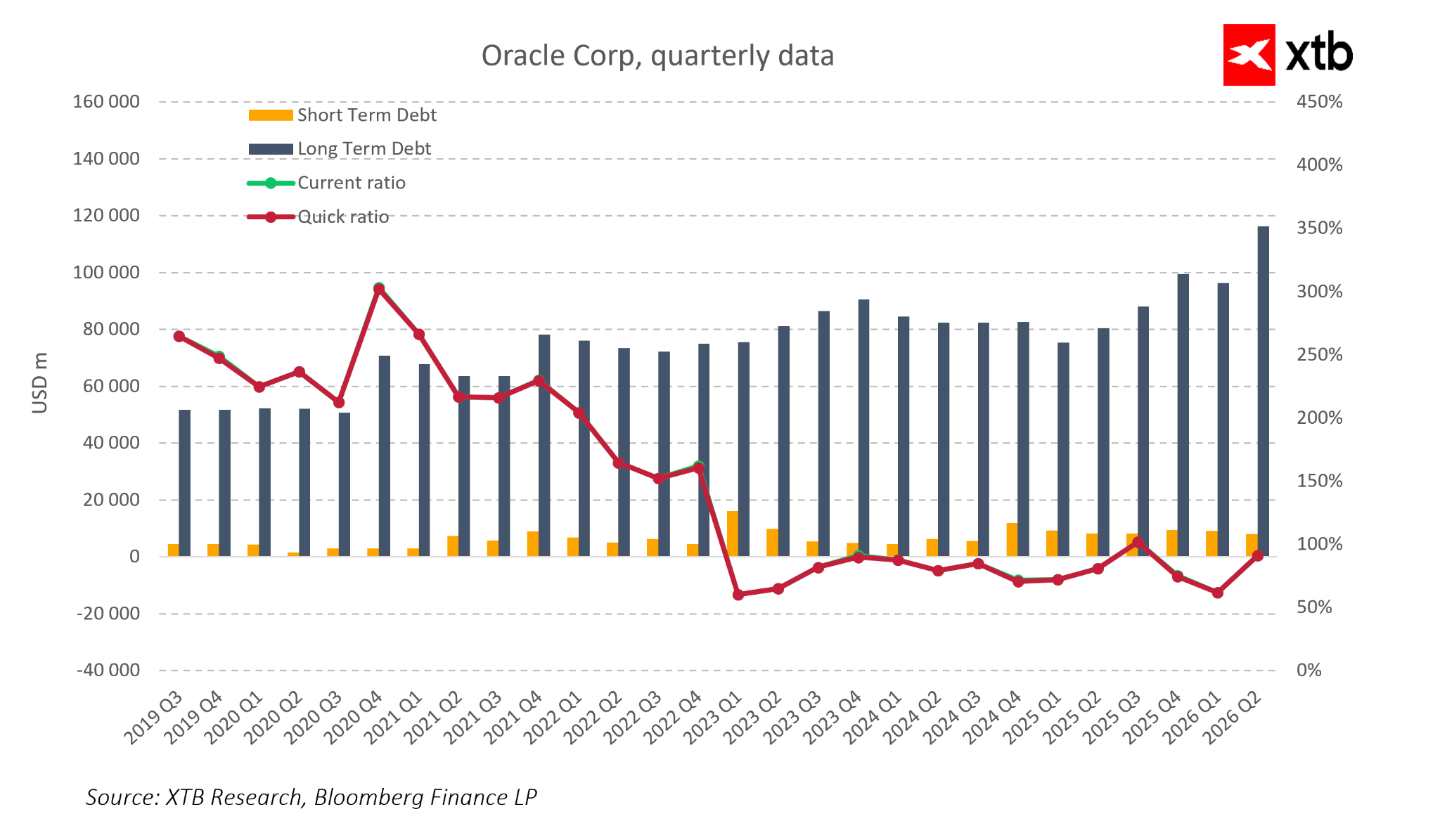

Dluh, likvidita a scénáře

Oracle se posunul od mírně zadlužené softwarové společnosti k jednomu z nejvíce zadlužených technologických gigantů. Dlouhodobý dluh vzrostl z přibližně 55–60 mld. USD v letech 2019–2020 na zhruba 115–120 mld. USD ve 2. čtvrtletí FY2026. Rostoucí náklady na obsluhu dluhu a vyšší rizikové prémie zhoršují rizikový profil rozvahy.

Scénáře:

-

Základní („Mírné přistání AI“) – poptávka po AI infrastruktuře zůstává silná, Oracle úspěšně monetizuje backlog, CAPEX se normalizuje, volné cash flow roste a dluh se postupně snižuje.

-

Střední („Normalizace AI“) – růst poptávky zpomaluje, část backlogu se proměňuje se zpožděním, společnost musí vyvažovat CAPEX a snižování dluhu, zvyšuje se tlak na rating i náklady na financování.

-

Negativní – poptávka po AI slábne, dluh a vysoký CAPEX se stávají zátěží, přichází omezení investic a defenzivní řízení kapitálu.

Pokud ROIC zůstane nad WACC navzdory vysokému CAPEX a zadlužení, znamená to, že Oracle alokuje kapitál efektivně a každý dolar investovaný do AI vytváří hodnotu. Pokud však ROIC dále klesá a náklady na kapitál zůstávají vysoké, rozdíl se může zcela uzavřít, což omezuje růstové ocenění i při solidním růstu tržeb. Trh by měl svou pozornost soustředit na poměr ROIC vs. WACC, protože přichází další investiční vlna.

Závěr

Výsledky za 2. čtvrtletí FY2026 nenarušují dlouhodobou investiční tezi Oracle jako beneficienta rostoucí poptávky po cloudu a AI, ale pozornost se přesouvá od otázky „Je Oracle v AI?“ k „Jak rychle a s jakým rizikem dokáže AI exponenciálně zpeněžit?“. Rekordní backlog, dynamický růst OCI a stabilní provozní marže naznačují, že současný pokles ceny akcie může být atraktivní příležitostí pro investory, kteří snesou vyšší volatilitu.

Na druhou stranu vysoký CAPEX, rostoucí zadlužení a zužující se rozdíl ROIC–WACC omezují flexibilitu managementu a trh bude v budoucnu méně tolerantní vůči „smíšeným“ výsledkům než během počátečního AI boomu.

Oracle se stává barometrem AI technologického trhu. Pokud udrží tempo konverze backlogu (RPO) do tržeb a cash flow, potvrdí ziskovost kapitálově náročných AI investic. Pokud však zpeněžení bude pomalejší nebo méně ziskové, než se čekalo, aktuální úroveň dluhu a výdajů může vyvolat další korekci cen akcií Oracle i jiných firem budujících AI strategie.

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

US Open: S&P 500 se snaží zastavit pokles 🗽 GE Vernova ztrácí 5 %

📉 Wall Street se obává vrcholu býčího trhu AI. Mají polovodiče nejlepší období již za sebou?

Alphabet a Tesla před výsledky: Otřesou technologičtí giganti Wall Streetem?

Obranný sektor před výsledky

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.