Největší společnost v regionu CEE, polský ropný gigant Orlen (PKN.PL), vstoupila do roku 2026 nejsilnějším kvartálním výsledkem za tři roky a výrazně překonala očekávání trhu. Výsledky skupiny podpořil hlavně prudký růst cen ropy po eskalaci konfliktu na Blízkém východě a blokádě Hormuzského průlivu, klíčové trasy pro globální přepravu ropy. Společnost díky tomu nejen zlepšila ziskovost v palivovém i energetickém segmentu, ale také ukázala velmi silnou finanční pozici navzdory mimořádně volatilnímu tržnímu prostředí. Důležité je také to, že Orlen hlásí růst nepalivových marží, což by investoři měli vnímat pozitivně.

Klíčové body

- Orlen vykázal v 1. kvartálu 2026 čistý zisk 8,15 mld. PLN, což znamená meziroční růst o téměř 94 % a výsledek téměř 25 % nad očekáváním trhu.

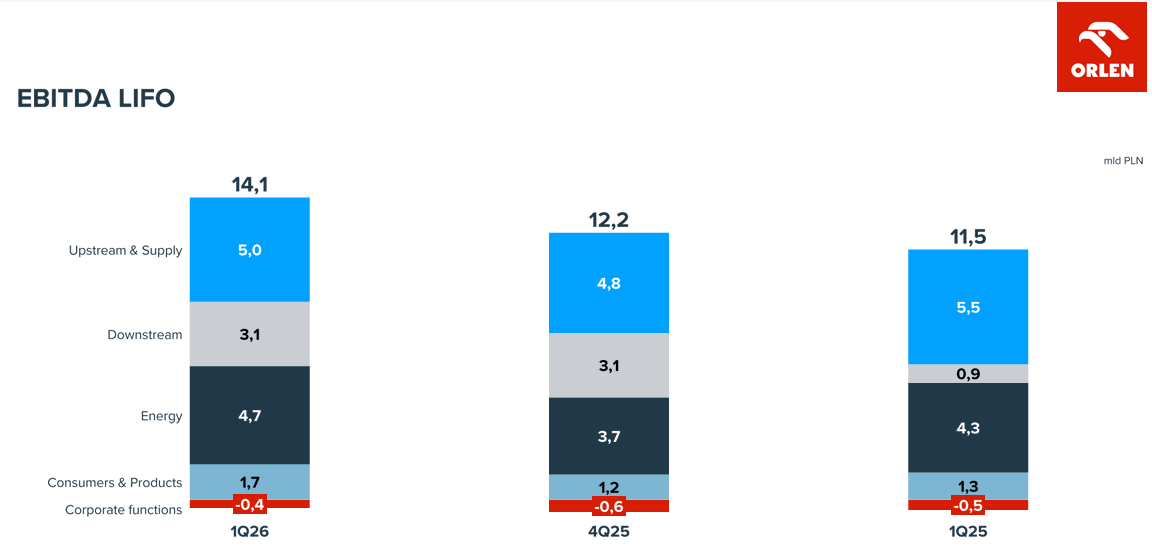

- Upravený LIFO EBITDA vzrostl na 14,1 mld. PLN a překonal odhady analytiků o více než 5 %.

- Tržby skupiny dosáhly 75,8 mld. PLN. Společnost tak překonala prakticky všechny konsenzuální odhady analytiků.

- Vyšší ceny ropy a paliv podpořily silné výsledky v segmentech rafinace, energetiky a maloobchodního prodeje.

- Vedení doporučilo rekordní dividendu v hodnotě 9,3 mld. PLN a zároveň zachovalo zvýšené investiční výdaje.

- Akcie Orlenu od začátku roku rostou téměř o 37 % a meziročně o 86 %, mírně pod meziročním růstem tržeb společnosti o 94 %.

Prudké zlepšení ziskovosti ospravedlňuje nedávný růst akcií. Pokud ceny ropy zůstanou ve druhé polovině roku poblíž 100 USD za barel, společnost může směřovat k nejsilnějšímu roku ve své historii.

Zdroj: Orlen

Geopolitika a vyšší ceny ropy podpořily rekordní kvartál Orlenu

První kvartál roku 2026 ukázal, jak úzce zůstává výkonnost Orlenu propojena s globálními komoditními trhy. Rostoucí geopolitické napětí na Blízkém východě a blokáda Hormuzského průlivu vyvolaly prudký růst cen ropy. Průměrná cena ropy Brent dosáhla 81,1 USD za barel oproti 75,7 USD o rok dříve. V březnu už trhy začaly započítávat scénáře, ve kterých by ropa mohla růst směrem k 100–120 USD za barel.

Pro Orlen to znamenalo výrazné posílení ziskovosti. Skupina dosáhla upraveného LIFO EBITDA ve výši 14,1 mld. PLN a čistého zisku 8,15 mld. PLN, což představuje nejlepší kvartální výsledek od začátku roku 2023. Ještě výraznější je to, jak silně společnost překonala očekávání analytiků. Tržní konsenzus počítal s čistým ziskem zhruba 6–6,5 mld. PLN, zatímco skutečný výsledek byl téměř o 25 % vyšší.

Silné makroekonomické prostředí zároveň vytlačilo ceny paliv v Polsku na rekordní úrovně. Nafta se dočasně přiblížila k 8 PLN za litr, zatímco benzín Pb95 se pohyboval poblíž 7 PLN. Vláda reagovala dočasnými cenovými stropy a snížením daní. Současně začala pracovat na dani z mimořádných zisků zaměřené na energetické společnosti.

Pozornost si zaslouží také síla rozvahy Orlenu. Společnost vytvořila provozní cash flow ve výši 8,5 mld. PLN a zároveň udržela poměr čistého dluhu k EBITDA téměř na nule. To vytvořilo prostor jak pro rekordní výplatu dividendy, tak pro pokračující investiční výdaje, které jen během kvartálu přesáhly 5 mld. PLN.

Obchodní segmenty potvrdily sílu integrovaného modelu Orlenu

Výsledky za 1. kvartál znovu potvrdily, že hlavní konkurenční výhodou Orlenu zůstává jeho diverzifikovaná obchodní struktura. Nejsilnějším přispěvatelem byl segment Upstream & Supply, který vytvořil EBITDA kolem 5 mld. PLN a přímo těžil z vyšších cen komodit. Velmi silné výsledky přinesl také segment Energy, který vykázal EBITDA 4,7 mld. PLN díky vyšší výrobě elektřiny a tepla.

Výrazné zlepšení bylo vidět také v segmentu Consumers & Products, který zahrnuje maloobchodní prodej paliv, plynu a elektřiny. EBITDA v této divizi vzrostl na 1,7 mld. PLN z 0,8 mld. PLN v předchozím kvartálu. Prodej paliv meziročně vzrostl o 2 %, prodej plynu o 11 % a prodej elektřiny o 14 %.

Rafinační operace zůstaly také mimořádně silné. Celkový objem zpracované ropy dosáhl 9,4 mil. tun. Petrochemie zároveň dál fungovala v náročnějším tržním prostředí, což ukazuje, že ne všechny obchodní segmenty těžily z vyšších cen komodit stejnou měrou.

Jedním ze zajímavějších prvků reportu byla změna metodiky vykazování rafinačních marží. Orlen nahradil předchozí ukazatel modelové rafinační marže novou metrikou CEE rafinační marže, která podle společnosti lépe odráží skutečné tržní podmínky po vypuknutí konfliktu na Blízkém východě. Aktualizovaná metodika výrazně snížila dříve vykazované historické úrovně marží. To lze interpretovat jako konzervativnější a realističtější prezentaci rafinační ziskovosti.

Orlen zvyšuje prodeje i investice navzdory tlaku trhu

Nejnovější data ukazují, že zlepšení výkonnosti společnosti bylo taženo mnohem více než jen vyššími cenami ropy. Orlen dosáhl růstu podpořeného hmatatelným zvýšením prodejních objemů téměř ve všech hlavních obchodních oblastech, od paliv a plynu až po hnojiva a elektřinu. To je důležité zejména proto, že to naznačuje, že silnější výsledky společnosti nebyly pouze důsledkem dočasného komoditního šoku.

Marže rafinačních produktů se zlepšily zvláště výrazně. Ceny nafty meziročně vzrostly o 25 %, ceny leteckého paliva vyskočily o 40 % a ceny lehkého topného oleje stouply o 21 %. To vytvořilo velmi příznivé prostředí pro downstream segment, který těžil jak ze silnějších cen, tak z vyšších prodejních objemů.

Pozornost si zaslouží také struktura růstu prodejů. Orlen zvýšil prodej LPG meziročně o 35 %, prodej hnojiv o 17 %, prodej PVC o 38 % a prodej PTA o 33 %. To naznačuje, že zlepšující se tržní podmínky se rozšířily za hranice tradičního palivového byznysu také do petrochemie a průmyslových segmentů, které byly v předchozích kvartálech pod tlakem slabé evropské poptávky.

Dalším pozitivním faktorem byl pokles provozních nákladů. Celkové provozní náklady meziročně klesly o 2,6 mld. PLN, hlavně díky nižším nákladům na nákup zemního plynu a ropy. Skupina tak zlepšila ziskovost nejen díky vyšším cenám produktů, ale také díky příznivější nákladové struktuře.

Akcie Orlenu (PKN.PL)

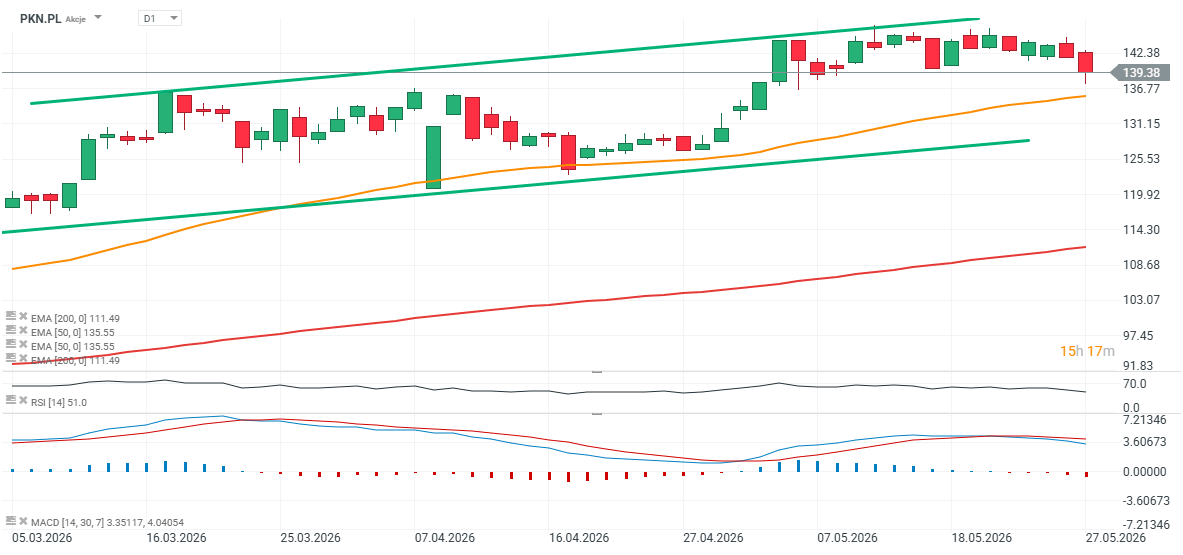

Akcie Orlenu v posledních týdnech zaznamenaly mírné ochlazení sentimentu, ale mimořádně silné tržby společnosti pravděpodobně podpoří další pohyb směrem k rekordním maximům po zahájení dnešní obchodní seance v Polsku. Na druhou stranu ceny ropy během 2. kvartálu mírně klesly, což naznačuje, že zopakování takto výjimečných výsledků může být v aktuálním kvartálu obtížné, i když ne nemožné. Klíčové krátkodobé úrovně podpory se nacházejí poblíž 135 PLN a 128 PLN za akcii, což odpovídá EMA50 a spodní hranici rostoucího obchodního kanálu. Dlouhodobá podpora EMA200 se mezitím nachází téměř 30 % pod aktuální cenou akcií. Rezistence je vymezena nedávnými maximy poblíž 147 PLN za akcii a horní hranicí rostoucího cenového kanálu.

Zdroj: xStation5

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Pfizer už není jen o covidu. Společnost zveřejnila solidní výsledky 💰

Anthropic podepsal výpočetní megadohodu za 10 miliard USD 💰

McDonald's zveřejnil výsledky – gigant ve stagnaci? 🗽 Wall Street reaguje na zprávu

🚨Je AI boom zpět? CoreWeave vyskočil téměř o 20 %📈

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.