Rekordní financování a jeho účel

Oracle oznámil plány na rekordní financování až do výše 50 miliard USD v roce 2026, přičemž prostředky budou primárně určeny na rozšíření infrastruktury Oracle Cloud Infrastructure (OCI) a vývoj projektů spojených s umělou inteligencí. Cílem je podpořit smlouvy s největšími světovými klienty, mezi které patří AMD, Nvidia, Meta, OpenAI, TikTok a xAI.

Rozsah investice je bezprecedentní: rozšíření infrastruktury OCI může pohltit 80–90 % získaného kapitálu, zatímco projekty spojené s AI zbylých 10–20 %. Pro srovnání – celkové roční tržby Oraclu činí přibližně 50 miliard USD, což znamená, že firma plánuje získat téměř ekvivalent jednoho celého ročního obratu na financování své ambiciózní strategie. V praxi to znamená, že tempo a provádění investic bude nutné pečlivě řídit, aby se zabránilo nadměrnému růstu nákladů a dalšímu navyšování dluhu.

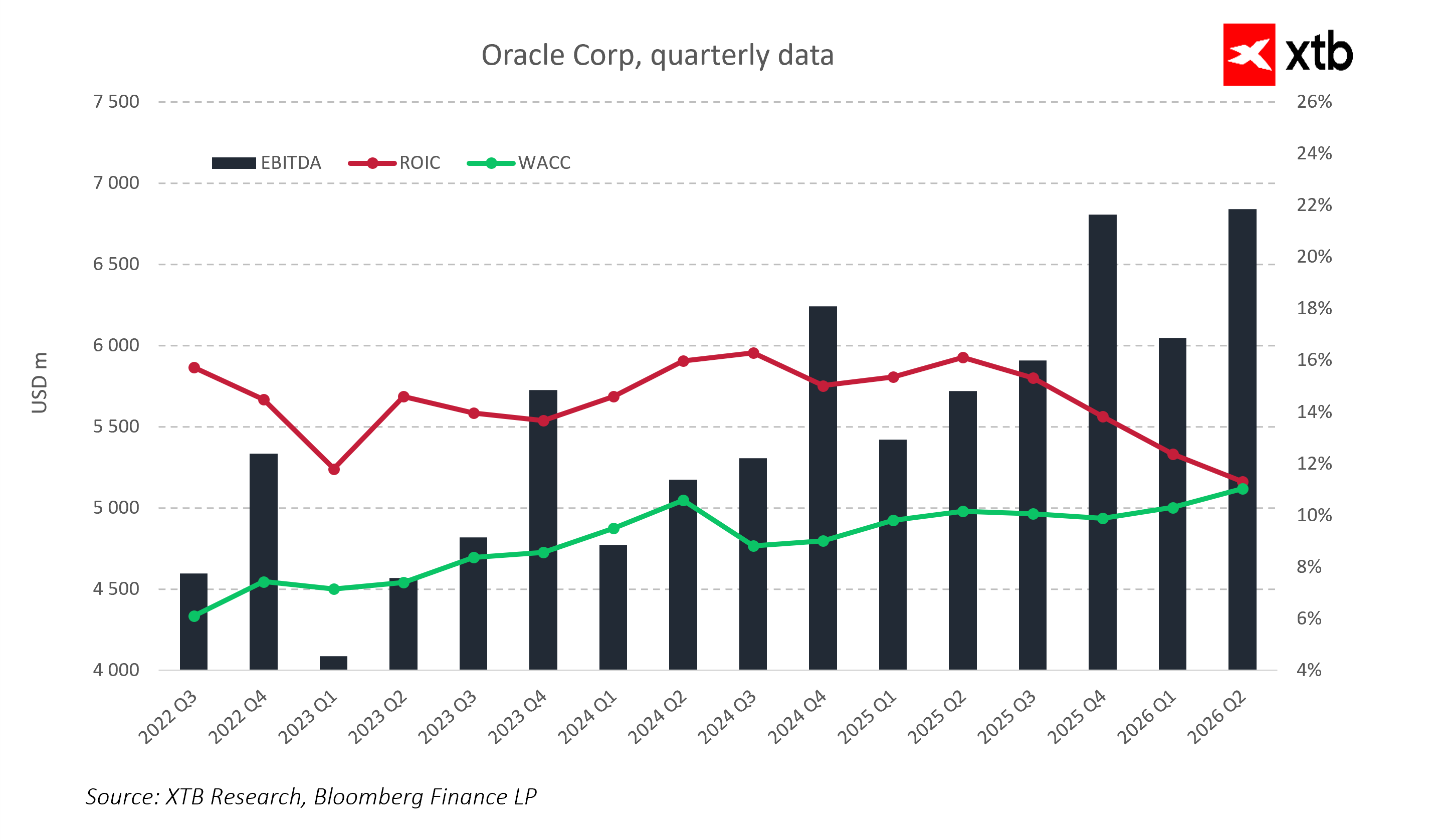

Finanční situace a dluhová zátěž

Data ukazují systematický růst EBITDA, což potvrzuje rostoucí rozsah provozních aktivit Oraclu. Zároveň ROIC se postupně přibližuje hodnotám WACC, což naznačuje zužující se rozdíl mezi výnosem z investovaného kapitálu a náklady na kapitál. Tato dynamika zvyšuje citlivost společnosti na další růst dluhu a rostoucí náklady na financování, i přes zlepšující se provozní výkonnost.

Oracle již nyní nese vysokou úroveň zadlužení, přičemž náklady na obsluhu dluhu dosahují přibližně 4–5 % ročně z celkového objemu dluhu. Při celkovém dluhu v rozmezí 40–50 miliard USD to znamená roční úroky ve výši 1,6–2,5 miliardy USD. V důsledku toho, i při předpokládaném růstu tržeb o 15–20 % ročně, může docházet k výraznému tlaku na čisté marže.

Navíc plánované vydání nových akcií až do výše 20 miliard USD znamená zředění podílů stávajících akcionářů, což může krátkodobě snížit hodnotu jejich pozic o přibližně 15–20 %, než trh plně vyhodnotí dlouhodobou hodnotu těchto investic. Oracle se tak ocitá v rovnováze mezi potřebou kapitálu a rostoucím tlakem na ziskovost.

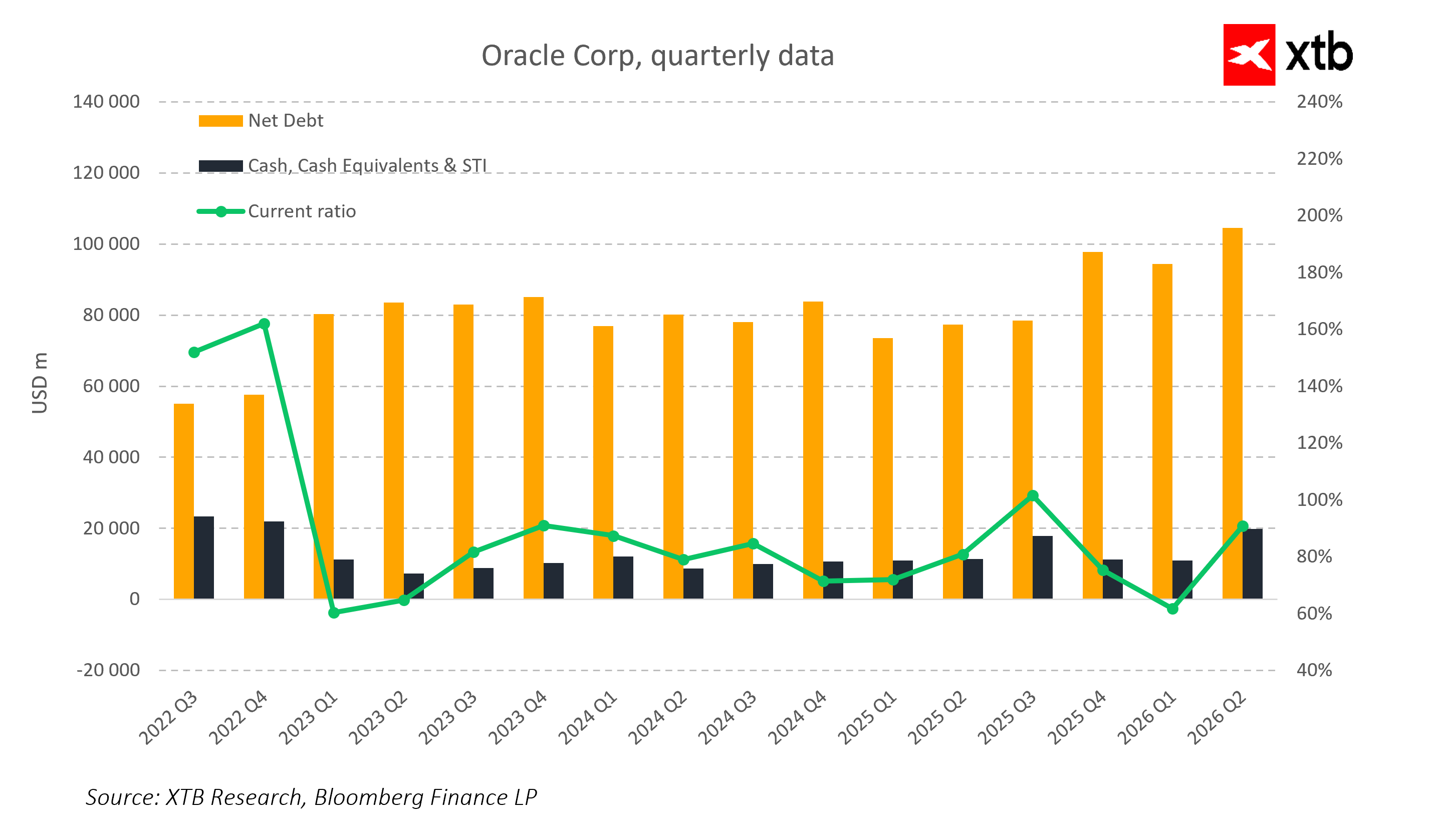

Úvěrové riziko a finanční stabilita

Struktura rozvahy ukazuje na jasný nárůst čistého dluhu, zatímco úroveň hotovosti zůstává relativně stabilní. Současný ukazatel likvidity (current ratio) je volatilní a periodicky se blíží dolní hranici komfortního pásma, což naznačuje omezenou likvidní flexibilitu. Další zvyšování dluhového financování by tak mohlo výrazně zvýšit úvěrové riziko společnosti.

Zdroj: Bloomberg

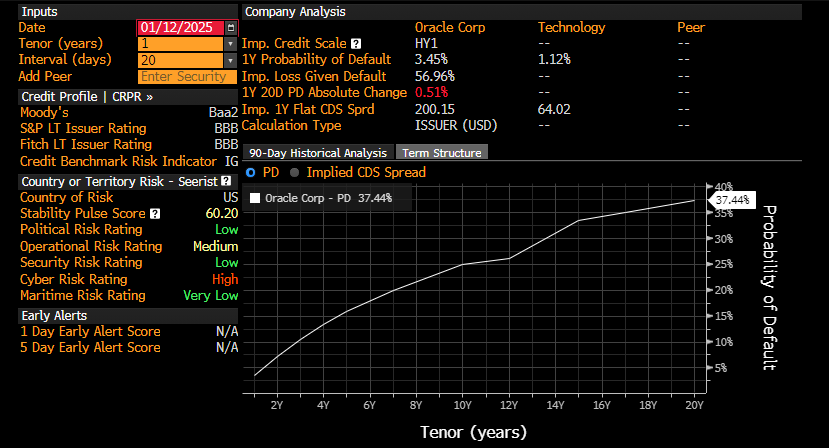

Současné úvěrové hodnocení a riziko platební neschopnosti

Aktuální úvěrové ratingy Oraclu (BBB / Baa2) řadí společnost na spodní hranici investičního stupně. Odhadovaná pravděpodobnost platební neschopnosti během 20 let činí přibližně 37 %, což naznačuje, že riziko finanční tísně v případě dalšího navyšování dluhu je relativně vysoké.

Strategické dilema – finanční past

Oracle čelí závažnému strategickému dilematu. Pokud společnost nezvýší investiční výdaje, může dojít k poklesu tržeb o 10–15 % během následujících 2–3 let v důsledku ztráty kontraktů a zhoršení konkurenční pozice.

Naopak, pokud Oracle zvolí agresivní expanzi financovanou dluhem, mohou náklady na obsluhu dluhu pohltit 15–20 % ročních tržeb. V takovém scénáři, i při růstu tržeb o 15–20 % ročně díky projektům v oblasti AI a cloudu, může být volný cash flow nedostatečný, což významně omezí schopnost společnosti pokračovat v investicích a reinvesticích do růstu.

To ukazuje, že se Oracle ocitl ve „finanční pasti“, kdy každá strategická volba nese reálné riziko – buď pokles tržeb, nebo nadměrné zatížení rozvahy.

Strategické příležitosti a rizika

Z dlouhodobého pohledu čelí Oracle významným příležitostem i rizikům. Rozšíření infrastruktury a rozvoj AI mohou přinést růst tržeb o 15–20 % ročně a umožnit realizaci vícemiliardových kontraktů s globálními technologickými lídry.

Současně však vysoké náklady na obsluhu dluhu mohou spotřebovat 15–20 % ročních tržeb a volný cash flow musí alespoň pokrýt náklady na financování, aby byla zachována finanční stabilita. Riziko ztráty investičního ratingu nebo potřeba rychlé škálovatelnosti infrastruktury může dále zvýšit tlak na náklady a snížit ziskovost.

Klíčové závěry

Oracle stojí na strategické křižovatce. Nákladné investice do AI a cloudové infrastruktury jsou klíčové pro udržení tržní pozice, zároveň však podstatně zvyšují finanční riziko a tlak na rozvahu.

V optimistickém scénáři se mohou akcie Oraclu stabilizovat a růst o 5–10 % ročně, podpořeny růstem tržeb o 15–20 % a kontrolovanými náklady na dluh.

V pesimistickém scénáři může dojít k prudké krátkodobé korekci, pokud náklady na financování vzrostou a tržby neudrží tempo s rozsahem a rychlostí investic.

Nadcházející roky rozhodnou o postavení Oraclu v globálním technologickém závodě a o jeho schopnosti efektivně řídit finance v podmínkách zvýšené zadluženosti.

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

🔴 Wall Street Open: Dolar po NFP reportu slábne, jak situaci ovlivní zveřejnění inflace CPI?

CME zavádí nonstop obchodování s futures na stříbro! 🔄

Sea překvapila silnými výsledky. Akcie v předobchodní fázi rostou o 8 % 📈

Krypto novinky: Washington znovu tlačí na regulaci krypta, Trump Media hlásí ztrátu a Korea zpřísňuje pravidla

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.