Výsledková sezóna za 4Q 2025 na Wall Street dopadla lépe, než trh očekával. Při zveřejnění výsledků u 96 % společností přibližně 73 % překonalo odhady EPS a 73 % vykázalo pozitivní překvapení na úrovni tržeb. To naznačuje zlepšení fundamentální šíře trhu, i když sentiment na akciích zůstává utlumený. Silné čtvrtletí může položit základ pro oživení v nadcházejících měsících, avšak reakce investorů je zatím vlažná. Zároveň jsme zaznamenali první snížení odhadů zisků amerických firem od 2Q 2025. Níže jsou hlavní závěry ze zprávy FactSet.

- Zisky podporují solidní růst na úrovni indexu: kombinovaný meziroční růst o 14,2 % za 4Q 2025 staví index S&P 500 na cestu k pátému po sobě jdoucímu čtvrtletí dvouciferného růstu zisků. To je silný argument pro odolnost marží i poptávky.

- Revize během sezóny výrazně vzrostly: trh vstupoval do sezóny s očekáváním růstu o 8,3 % meziročně (k 31. prosinci), nyní je tempo na 14,2 %, což odráží vlnu pozitivních překvapení. Až 10 z 11 sektorů vykazuje lepší ziskový obraz než na začátku sezóny.

- Výhled na 1Q 2026 je smíšený, nikoli však kapitulující: 52 společností zveřejnilo pozitivní nebo zvýšený výhled EPS, zatímco 45 jej snížilo. Mírně pozitivní bilance ukazuje na opatrný optimismus navzdory přetrvávajícím rizikům na straně nákladů a poptávky.

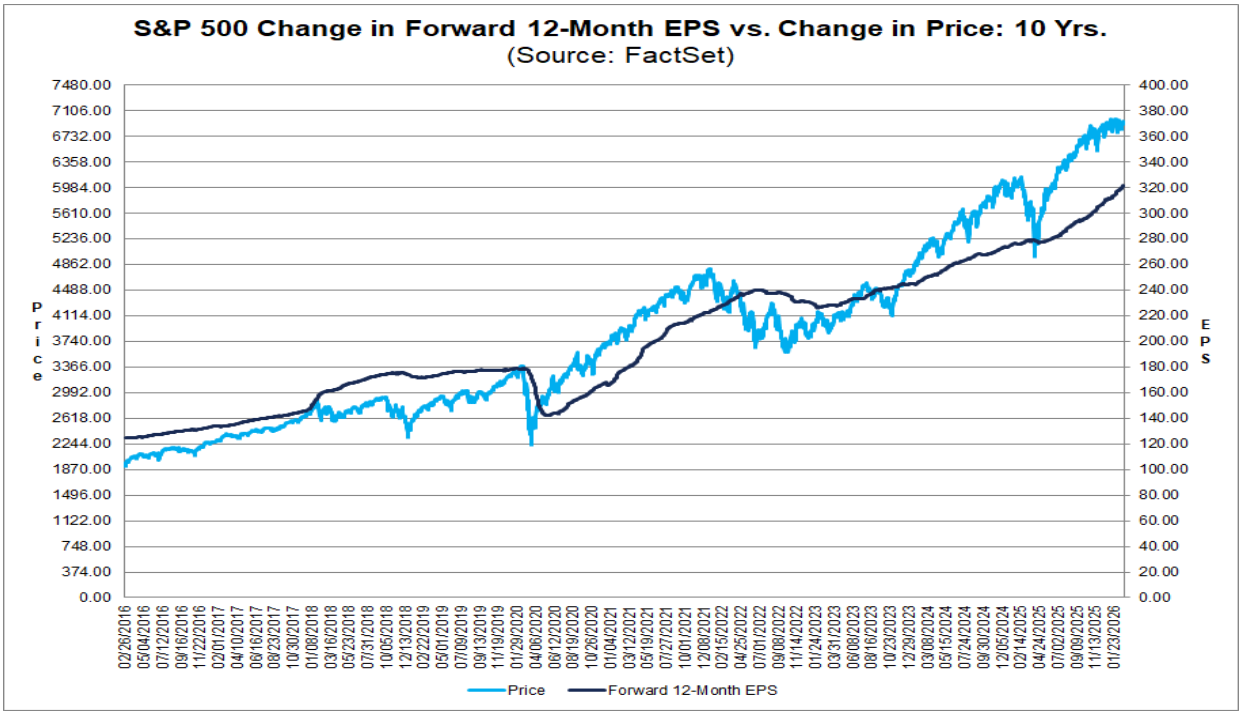

- Valuace zůstávají zvýšené, což zvyšuje nároky na další kvartály: forward P/E za následujících 12 měsíců činí 21,6, což je nad pětiletým průměrem (20,0) i desetiletým průměrem (18,8). Trh již „oceňuje“ pokračující silnou výkonnost, což znamená, že jakékoli zklamání v dynamice zisků či výhledu může mít výraznější dopad na sentiment.

Zdroj: FactSet

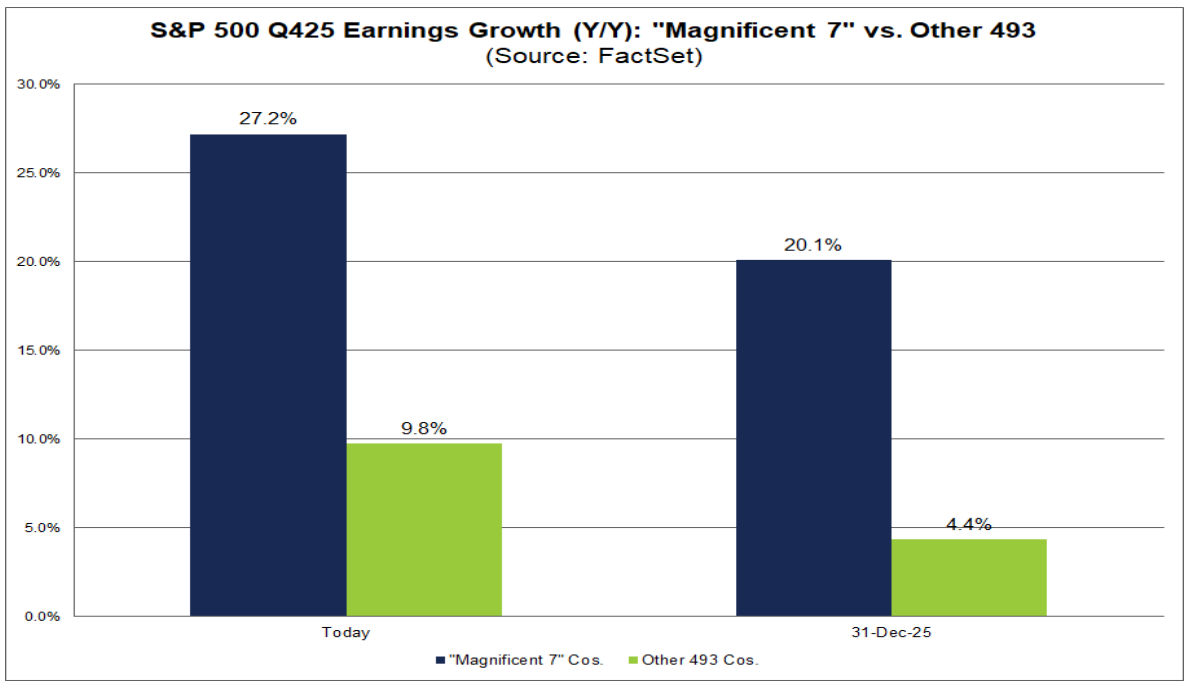

Společnosti označované jako „Magnificent 7“ (M7) uzavřely výsledkovou sezónu za 4Q zprávou společnosti Nvidia z 25. února, což umožňuje plně zhodnotit, nakolik tato skupina nadále táhne výkonnost indexu S&P 500.

- Konsenzuální očekávání pro tuto skupinu během sezóny výrazně vzrostla: k 31. prosinci trh očekával růst zisků o 20,1 %, konečný výsledek však dosáhl 27,2 %.

- Z hlediska kvality překvapení: překonání odhadů bylo více, ale s menší intenzitou.

- 86 % (6 ze 7) společností M7 překonalo odhady EPS (oproti 73 % u širšího indexu S&P 500).

- Agregované překvapení na úrovni EPS však činilo 5,5 %, zatímco u celého indexu to bylo 6,8 %.

- Dynamika zisků M7 se oproti 3Q zrychlila: růst ve 4Q dosáhl +27,2 % meziročně, oproti +18,4 % ve 3Q. Jde již o desáté z posledních jedenácti čtvrtletí, kdy M7 vykázala růst zisků nad 25 %, což podtrhuje pokračující koncentraci růstu ziskovosti u největších titulů.

- Zbytek trhu zpomaluje: zbývajících 493 společností vykázalo kombinovaný růst zisků kolem 9,8 % ve 4Q, což je méně než přibližně 12,2 % ve 3Q. Divergence mezi M7 a širším indexem se tak opět prohloubila.

- Kdo skutečně táhne růst zisků indexu S&P 500? Tři z pěti největších přispěvatelů pocházejí z M7: NVIDIA, Alphabet a Microsoft. Bez těchto tří by celkový obraz růstu zisků indexu vypadal výrazně méně přesvědčivě.

Upozornění na jednorázové položky u dalších klíčových přispěvatelů: společnosti Boeing a GE Vernova se dostaly mezi pětici hlavních tahounů především díky významným jednorázovým vlivům (přibližně 9,6 miliardy USD zisků souvisejících s transakcí Digital Aviation Solutions u Boeingu a zhruba 2,9 miliardy USD daňových přínosů z uvolnění opravné položky u GE Vernova). Při hodnocení základního trendu ziskovosti je proto nezbytné tyto efekty zohlednit.

Zdroj: FactSet

Do budoucna trh započítává dvouciferný růst zisků v roce 2026. Analytici očekávají přibližně 23,5 % růst u M7 a 11,8 % u zbývajících 493 společností v kalendářním roce 2026. Jde o ambiciózní očekávání, která předpokládají širší zapojení i mimo megacap technologické firmy.

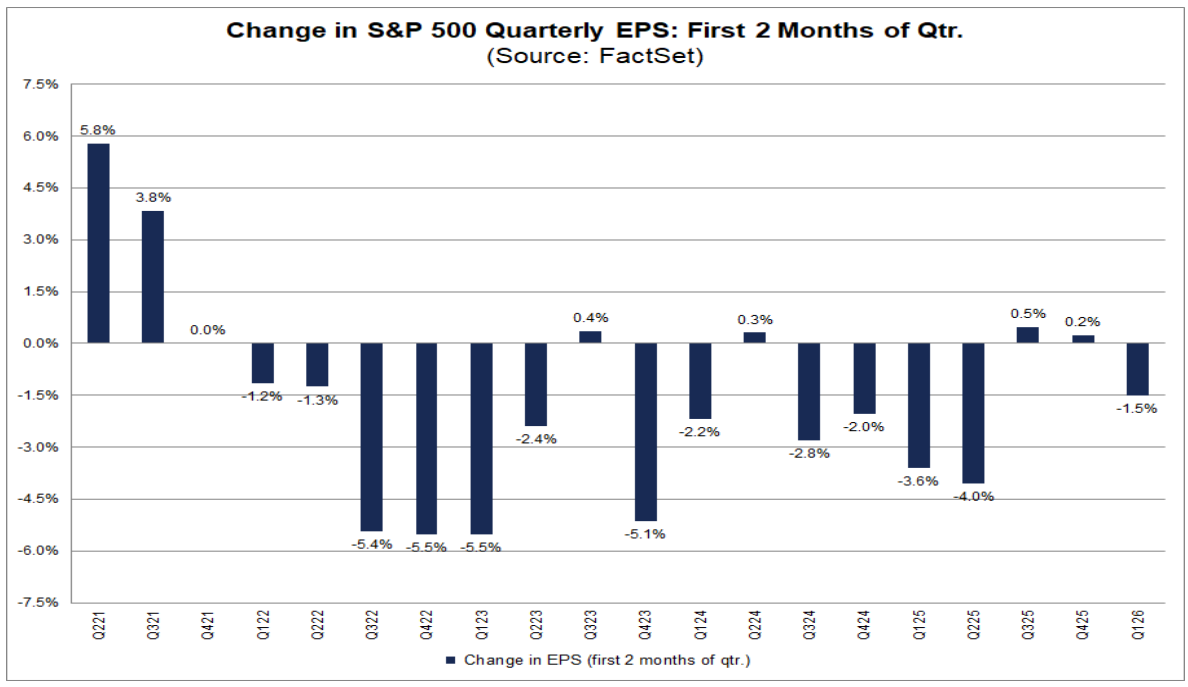

- Analytici začali snižovat odhady pro 1Q — poprvé od 2Q 2025. V lednu a únoru klesl bottom-up konsenzus EPS pro S&P 500 za 1Q o 1,5 % (z 71,57 USD na 70,50 USD), čímž formálně skončilo období stabilizace a zvyšování odhadů na začátku čtvrtletí.

- Rozsah revizí však zůstává historicky mírný. Průměrný pokles v prvních dvou měsících čtvrtletí činil:

- –1,2 % (5letý průměr)

- –2,4 % (10letý)

- –2,6 % (15letý)

- –3,2 % (20letý)

Aktuálních –1,5 % je pod dlouhodobými průměry, což naznačuje spíše normalizaci než agresivní cyklus snižování odhadů. Revizní tlak je napříč sektory široký: 8 z 11 sektorů zaznamenalo snížení odhadů EPS pro 1Q 2026, přičemž nejvíce:

-

Zdravotnictví: –13,2 %

-

Energetika: –12,3 %

Naopak sektor Informační technologie vzrostl o +5,2 %, zatímco Utility zůstaly beze změny.

Trh započítává krátkodobá rizika (inflace, cla, nejistota spojená s AI), avšak neopouští scénář oživení ve druhé polovině roku. Ve stejném období byly odhady pro zbývající čtvrtletí roku 2026 revidovány směrem nahoru:

-

Q2: +0,7 % (na 76,78 USD)

-

Q3: +1,2 % (na 82,39 USD)

-

Q4: +2,2 % (na 85,18 USD)

Celoroční konsenzus pro rok 2026 tak rovněž roste. Odhad EPS pro CY 2026 se zvýšil o 0,8 % (na 313,62 USD) navzdory slabšímu začátku roku. Trh zjevně posouvá očekávané zrychlení zisků dále do budoucna, místo aby jej rušil.

- Na sektorové úrovni je výhled pro rok 2026 smíšený, avšak s mírně pozitivním náklonem: 6 sektorů zaznamenalo revize směrem nahoru (nejvíce Informační technologie +4,1 % a Materiály +2,9 %), zatímco 5 sektorů zaznamenalo pokles (zejména Energetika –6,5 % a Zdravotnictví –2,3 %).

- Shrnutí trhu: krátkodobé přenastavení očekávání nenarušuje střednědobou tezi dvouciferného růstu zisků v roce 2026. Při zvýšených valuacích indexu S&P 500 však zůstává prostor pro chybu v 1Q omezený.

Zdroj: FactSet

US500 (D1 interval)

Zdroj: xStation5

Další články o indexech a jejich obchodování:

- Obchodování indexů – Co je to akciový index?

- Obchodování S&P 500 — Jak investovat do indexu S&P 500?

- Obchodování NASDAQ – Jak investovat do indexu US100?

- Indexy - obchodujte akciové indexy online

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 25 CFD na indexy z různých krajin!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Možnost obchodovat už od 0,01 lotu a pár desítek EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

Denní shrnutí: Trumpovy válečné hrozby tíží trhy. Wall Street se propadá do červených čísel

Akcie týdne: TSMC – Výrobní motor stojící za AI revolucí

Napětí kolem Íránu tíží trhy

US Open: Alphabet a Tesla tíží Wall Street, zatímco ceny ropy znovu vyvolávají obavy investorů

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.