Potvrzení partnerství mezi Swatch Group (UHR.CH) a nezávislou hodinářskou značkou Audemars Piguet představuje jednu z nejbezprecedentnějších událostí v moderní historii hodinářského průmyslu. Kolekce s názvem „Royal Pop“, jejíž globální uvedení je naplánováno na 16. května 2026, elektrizovala nejen nadšence do hodinářství, ale především investory. Rozhodnutí propojit značku spojenou s masovým trhem s elitním výrobcem z takzvané „Svaté trojice“ luxusu je krokem s obrovskými dopady na celý sektor. Abychom plně pochopili potenciál této události a její možný dopad na cenu akcií švýcarského konglomerátu, je nutné analyzovat fundamenty obou společností, jejich historické finanční výsledky a samotnou strukturu produktu.

Střet světů: Analýza Swatch a Audemars Piguet

Pro ty, kteří hodinářský trh nesledují každodenně, může být význam této spolupráce obtížně pochopitelný bez správného porozumění historickému pozadí obou společností. Jde totiž o spojení dvou radikálně odlišných obchodních modelů a výrobních filozofií.

Audemars Piguet je synonymem samotného vrcholu luxusu. Tato manufaktura, založená v roce 1875 ve švýcarské vesnici Le Brassus, zůstává jednou z mála na trhu, která je zcela nezávislá a kontrolovaná zakladatelskými rodinami. V hodinářském průmyslu se Audemars Piguet řadí po bok značek jako Patek Philippe a Vacheron Constantin. Nejznámějším výtvorem tohoto výrobce je model Royal Oak, představený v roce 1972. Tento časoměr, navržený legendárním Géraldem Gentou, se vyznačuje osmihrannou lunetou inspirovanou potápěčskou helmou, viditelnými šrouby a integrovaným ocelovým náramkem. Předefinoval kategorii luxusních sportovních hodinek. Ceny základních modelů této řady dnes začínají na několika desítkách tisíc eur a jejich nabídka je záměrně a přísně omezena na zhruba 50 000 kusů ročně. To vytváří několikaleté čekací listiny a výrazné prémie na sekundárním trhu.

Na opačném konci spektra stojí Swatch. Tato značka tvoří základ mocné skupiny Swatch Group a je obecně považována za subjekt, který v 80. letech zachránil švýcarský hodinářský průmysl před kolapsem způsobeným přílivem levných quartzových hodinek z Asie. Swatch způsobil revoluci na trhu uvedením cenově dostupných, barevných plastových hodinek, které se staly fenoménem popkultury a plátnem pro umělce, jako byl Keith Haring. Dnes značka staví svůj obchodní model na úsporách z rozsahu, masových objemech výroby a inovativních materiálech, jako je biokeramika. Hodinky Swatch jsou široce dostupné a míří na širokou skupinu zákazníků, což je úplný opak elitní strategie Audemars Piguet.

Spojení výrobce z absolutního vrcholu luxusního trhu se značkou určenou masám představuje marketingovou strategii s obrovským komerčním potenciálem. Pro Swatch jde o příležitost zvýšit prodeje a zopakovat úspěch z roku 2022. Pro Audemars Piguet jde o odvážný, ale kontrolovaný experiment, jehož cílem je představit historický design zcela nové a mladší generaci zákazníků, aniž by hrozilo trvalé oslabení prestiže vlajkového produktu.

Design a forma produktu: Royal Pop jako klíčová proměnná

Detaily finálního designu kolekce AP x Swatch jsou přísně střežené, ale analýza teaserové kampaně a historických produktových řad umožňuje vyvodit několik významných závěrů. Samotný název „Royal Pop“ je hybridem. Na jedné straně odkazuje na ikonický model Royal Oak, na druhé straně na řadu Swatch POP, která debutovala na trhu v roce 1986. Hodinky série POP se vyznačovaly modulárním designem. Jejich robustní pouzdra bylo možné snadno oddělit od standardních řemínků a připevnit na oblečení, límce nebo speciální řetízky. Klasické hodinky se tak proměnily v univerzální módní doplněk.

Z tržního pohledu závisí konečný komerční úspěch tohoto projektu do značné míry na tom, jakou podobu hodinky získají. Tato varianta otevírá dva hlavní scénáře.

Pokud se Royal Pop ukáže jako věrná biokeramická replika klasických náramkových hodinek Royal Oak, může Swatch Group očekávat okamžitý a bezprecedentní prodejní hit. Zachování charakteristického osmihranného pouzdra s integrovaným řemínkem zaručuje masivní poptávku mezi miliony nadšenců, kteří dlouhodobě snili o designu Genty, ale nemají rozpočet přesahující 30 000 EUR. V tomto scénáři by nabídka náhrady za nejdražší sportovní hodinky světa za očekávanou cenu kolem 300–500 USD, tedy přibližně 2 000 PLN, vyvolala masovou spotřebitelskou hysterii podobnou roku 2022. Taková možnost je z obchodního hlediska bezpečná a téměř automaticky by se promítla do stovek milionů franků dodatečných tržeb.

Zcela jiná perspektiva se objevuje při pohledu na propagační materiály. Reklamní plakáty a úniky z butiků ukázaly barevné řemínky a látková poutka, což silně naznačuje návrat ke konceptu připínacích hodinek. Audemars Piguet má historii tvorby exkluzivních kapesních hodinek ve tvaru Royal Oak, například reference 5961 z 80. let.

Zdroj: Audemars Piguet Archives

Pokud nová kolekce získá podobu kapesních hodinek nebo designového přívěsku, trh může reagovat výrazně opatrněji. Tradiční zákazníci, kteří hledají levnější alternativu na zápěstí, mohou být zklamáni absencí funkce klasických náramkových hodinek. Varianty, které se přímo odklánějí od tradičního způsobu nošení, nesou v počáteční fázi vyšší prodejní riziko. Je však třeba poznamenat, že v letech 2025–2026 dominovaly trhu s luxusním zbožím a street fashion sběratelské hračky a doplňky, například populární figurky Pop Mart Labubu. Soutěžit o místo na zápěstí je v éře globální expanze chytrých hodinek stále obtížnější. Vstup do segmentu exkluzivních přívěsků k hodinkám však tento problém obchází a dokonale oslovuje vkus generace Z.

Bez ohledu na zvolený formát existují silné náznaky, že hodinky budou poháněny mechanickým strojkem, nikoli quartzovým.

Zdroj: Swatch website

Použití automatického strojku v kombinaci s pop-artovou estetikou dále zvyšuje vnímanou hodnotu produktu a vysvětluje vyšší odhadovanou maloobchodní cenu ve srovnání s předchozími spolupracemi. Barevné provedení a popkulturní nádech, patrné také na oficiálním balení, potvrzují snahu oslovit zcela nové publikum.

Zdroj: Swatch website

Obchodní pozadí a finanční výsledky Swatch Group

Abychom mohli odpovědět na otázku, proč Swatch Group přistoupila k tak radikálnímu kroku, je nutné provést střízlivou analýzu její finanční kondice. Reporty zveřejněné za roky 2024 a 2025 odhalily strukturální slabiny tohoto silného konglomerátu, což se okamžitě promítlo do prudkého poklesu jeho tržního ocenění.

V roce 2022 skupina vykázala velmi dobré výsledky, a to z velké části díky úspěchu kolekce MoonSwatch. Dosáhla čistých tržeb 7,49 mld. CHF a mimořádné provozní marže 15,5 %. Následující roky však přinesly prudké zpomalení. Závěr roku 2025 ukázal pokles čistých tržeb na 6,28 mld. CHF, což představovalo nominální propad téměř o 6 %. Hlavní škodu v rozvaze způsobil pokles poptávky v Asii, zejména v Číně, spolu s negativním dopadem silného švýcarského franku na přepočet zahraničních tržeb.

Klíčovým problémem se však ukázal být provozní zisk celého konglomerátu. Ten klesl z více než 1 mld. CHF v roce 2023 na pouhých 135 mil. CHF v roce 2025. Konsolidovaná provozní marže se dramaticky snížila na 2,1 %. Čistý zisk dosáhl symbolických 25 mil. CHF, což je u společnosti s tržní kapitalizací kolem 9 mld. CHF velmi neuspokojivý výsledek. Rozklad těchto čísel ukazuje, že samotný segment prodeje hodinek si vedl poměrně dobře a v roce 2025 vytvořil provozní zisk 549 mil. CHF. Za slabý výkon skupiny byl z velké části odpovědný výrobní segment. Management učinil vědomé a nákladné rozhodnutí zachovat plnou výrobní kapacitu a pracovní místa ve švýcarských továrnách, a to navzdory klesajícímu objemu objednávek. To vytvořilo masivní a neefektivní fixní náklady.

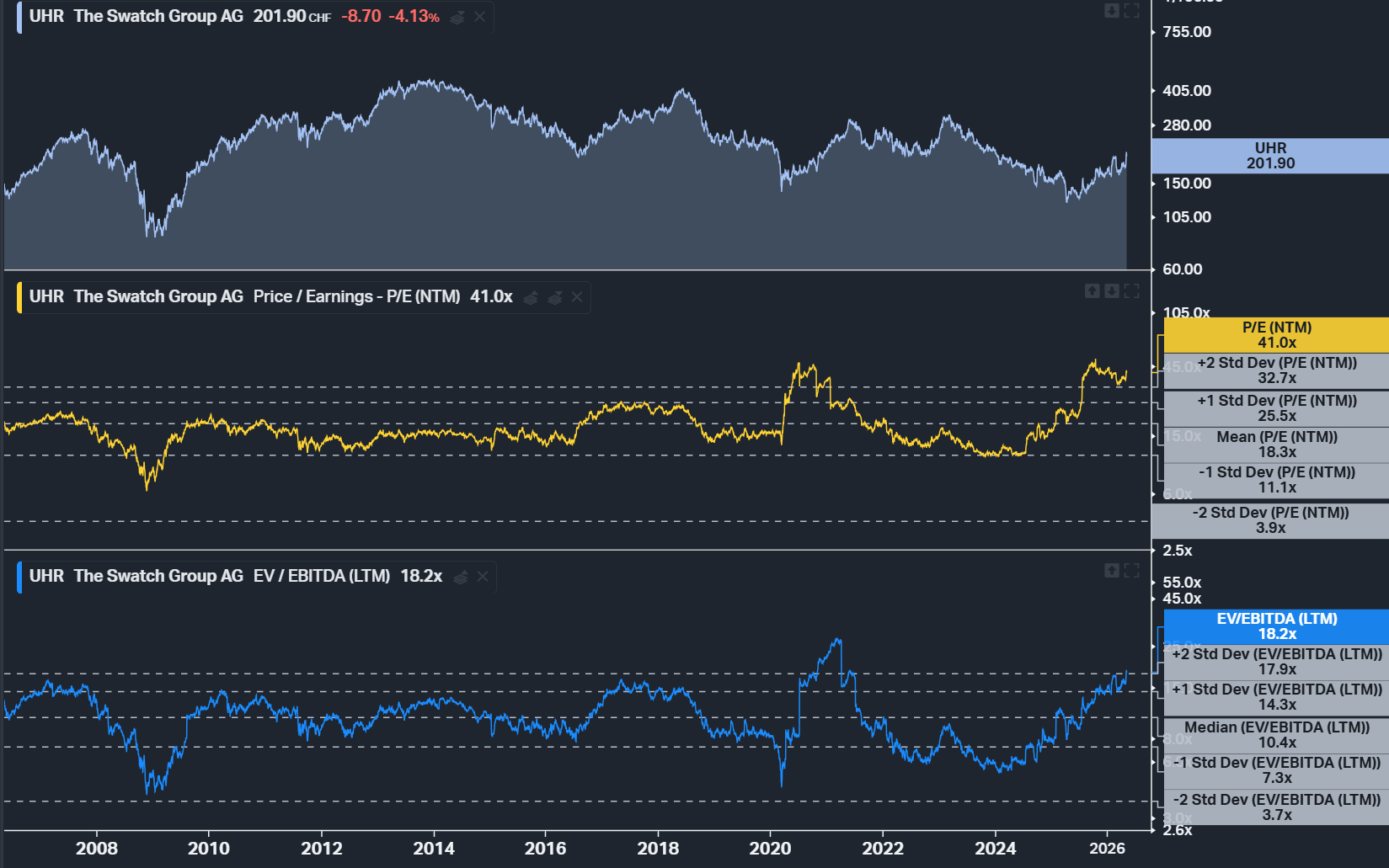

Tato situace způsobila výraznou anomálii v akciových ukazatelích. Poměr ceny k zisku u společnosti obchodované pod tickerem UHR.CH vystřelil na bezprecedentní úrovně přesahující 3 000, což bylo přímým důsledkem matematického kolapsu jmenovatele, tedy zisku na akcii. Akcie společnosti se propadly z maxim býčího trhu a stabilizovaly se v pásmu 180–210 CHF.

Uvedení projektu Royal Pop je proto dokonale cílenou záchrannou strategií. Díky volné výrobní kapacitě mohou továrny Swatch Group absorbovat výrobu masově úspěšného produktu za téměř nulové dodatečné náklady. Pokud nová kolekce vytvoří poptávku v řádu stovek tisíc kusů, obrovské objemy pomohou absorbovat fixní náklady, které skupinu zatěžují. Společnost tak aktivuje silnou provozní páku, kdy každý další prodaný model díky velmi vysoké hrubé marži přispěje neúměrně výrazně k čistému zisku.

Při pohledu na historické násobky EV/EBITDA a P/E se akcie společnosti aktuálně obchodují s výraznou prémií vůči své průměrné hodnotě. Zdroj: Koyfin

Dopad spolupráce na ceny akcií a odhady analytiků

Z pohledu akciového trhu je oznámení partnerství s nezávislou značkou součástí strategie, jejímž cílem je vyvolat náhlé skoky v poptávce. Reakce finančních trhů na podobné události bývá obvykle dvojí. Nejprve vidíme krátkodobé nadšení založené na odhadech a očekáváních. V prvních dnech po oznámení květnových teaserů akcie Swatch Group reagovaly pozitivně a lokálně vzrostly přibližně k 213 CHF, což signalizovalo návrat spekulativního kapitálu.

Analytici předních finančních institucí, jako jsou Morgan Stanley a Citigroup, však k těmto zprávám přistupují s potřebnou opatrností. Zachovávají neutrální doporučení a pro následující měsíce stanovují průměrné cílové ceny kolem 152 až 158 CHF. Důvodem je skutečnost, že i velmi ziskový jednorázový produkt má omezenou schopnost kompenzovat negativní makroekonomické trendy na asijských trzích, na které se Swatch Group tradičně spoléhá u významné části svých tržeb.

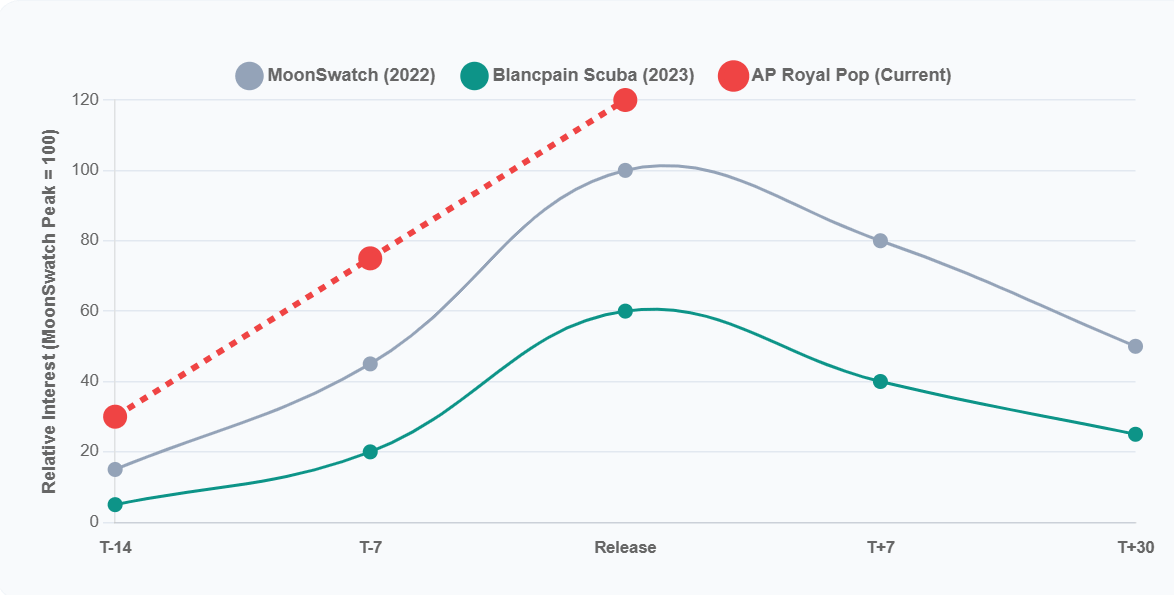

Pro správné posouzení vyhlídek na trvalejší zlepšení ocenění společnosti je vhodné porovnat očekávaný dopad kolekce Royal Pop s předchozími spolupracemi. Pomůže tomu vizualizace níže.

Tabulka 1: Srovnávací přehled klíčových spoluprací Swatch Group

Jak ukazuje výše uvedená analýza, projekt Royal Pop má všechny předpoklady k tomu, aby zopakoval prodejní úspěch z roku 2022. Navíc má výhodu v podobě partnerství s externí značkou. MoonSwatch krátkodobě zvýšil prodeje originálních hodinek Omega o více než 50 %. V případě Audemars Piguet se tak silný prodejní efekt u klasických hodinek partnerské značky neobjeví, protože AP funguje v režimu přísně omezené nabídky. To však hraje ve prospěch Swatch Group, která soustředí veškerou pozornost zákazníků na vlastní butiky.

Dalším klíčovým prvkem výborné finanční optimalizace je omezená distribuce výhradně přes kamenné prodejny. Vynecháním e-commerce kanálů si společnost buduje organické mediální pokrytí prostřednictvím fotografií dlouhých front, což funguje jako bezplatný ekvivalent reklamy. Model přímého prodeje zákazníkům ve vlastních prodejnách navíc maximalizuje marže, protože eliminuje provize externím distributorům. Tisíce zákazníků, kteří navštíví kamenné prodejny, ale limitovaný model se jim nepodaří koupit, mohou zároveň generovat tržby prostřednictvím cross-sellingu nákupem běžných kolekcí dostupných na pultech.

Sekundární trh však mezi investory vyvolává obavy. První odhady z predikčních trhů naznačují výrazné prémie u modelů Royal Pop, přičemž očekávané transakce mají být výrazně nad maloobchodní cenou. Na jedné straně to potvrzuje výborné pozicování produktu. Na straně druhé to vytváří riziko odrazení skutečných zákazníků kvůli masové aktivitě takzvaných flipperů a spekulantů. Tento jev byl pozorován už v pozdních fázích životního cyklu modelu MoonSwatch.

Index „Hype Life Cycle“ je normalizovanou agregací globálních vyhledávacích dotazů z Google Trends, kde základní hodnota 100 odpovídá absolutnímu vrcholu vyhledávání výrazu „MoonSwatch“ v den jeho uvedení. Prodejní prognózy pro „Royal Pop“ byly vypočteny pomocí vlastního modelu vícenásobné regrese.

Scénář A, tedy plnohodnotné hodinky, předpokládá konverzní poměr vyhledávání na prodeje o 15 % vyšší než v případě Omega, a to kvůli výrazně nižší dostupnosti základní značky AP. Zdroj: vlastní analýza, Google Trends

Úspěch tohoto projektu závisí na schopnosti managementu pečlivě kontrolovat nabídku zboží na trhu. Udržení zájmu o kolekci Royal Pop po zbytek roku 2026 prostřednictvím uvádění nových barevných variant může být jedinou cestou, jak naplnit výhled managementu. Ten oznámil masivní snížení ztrát ve výrobním segmentu a návrat k vysoké ziskovosti v letošním roce.

Růst ceny akcií bude záviset na potvrzení v nadcházejících čtvrtletních reportech, že tento fenomén dokáže trvale podpořit provozní cash flow společnosti, a není pouze jednorázovou anomálií ve statistikách prodejů.

Zjistěte o akciích, ETF i obchodování více:

- Investice do AI: Nejlepší společnosti pro investice

- ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

- Investování do akcií – Co je to obchodování s akciemi?

- Jak sestavit portfolio z akcií a ETF fondů?

- Jaké jsou 4 různé typy akcií?

- Investice do vesmíru: jak najít vesmírné akcie?

- Nejlepší ETF fondy 2026 – cesta k pasivnímu investování?

Zaujalo Vás toto téma? U XTB můžete obchodovat více než 2000 CFD na akcie!

- Konkurenční spready

- Nízké swapové body, díky kterým můžete držet pozice déle

- Minimální velikost transakce již od 0 EUR

Kromě široké nabídky instrumentů od nás získáte také vzdělávací materiály – články, e-booky a kurzy zdarma:

- Trading pro začátečníky

- TOP 5 Trading nástrojů Ondřeje Hartmana

- Kurz tradingu vs. investování

- Investování do akcií – Co je to obchodování s akciemi?

- Testovací účet u XTB? Procvičte si obchodování zdarma!

Nová éra jaderné energetiky: Jaderný gigant tajně podal žádost o IPO ☢️

Rekordní čtvrtletí Chevronu. Napětí na Blízkém východě přineslo miliardové zisky 💰

Proč je jihokorejský akciový trh volatilnější než Bitcoin? 🚨

Shrnutí trhů: Evropské akcie na nejvyšších úrovních za 3 týdny! Apple pod tlakem před zahájením Wall Street!

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.