Dividendové ETF patří mezi nejoblíbenější nástroje pro dlouhodobé investování i budování pasivního příjmu z dividend. Vybrat nejlepší dividendové ETF ale neznamená jen zvolit si index nebo sektor, důležité je také to, jak fond pracuje s dividendami. Některá dividendová ETF vyplácejí dividendy z ETF přímo na Váš účet, jiná fungují jako akumulační dividendové ETF a správci ETF dividendy automaticky reinvestují. V tomto článku si vysvětlíme, jaký je mezi těmito typy rozdíl a jak zvolit takové dividendové ETF, které bude nejlépe odpovídat Vašemu investičnímu cíli.

Dividendové ETF patří mezi nejoblíbenější nástroje pro dlouhodobé investování i budování pasivního příjmu z dividend. Vybrat nejlepší dividendové ETF ale neznamená jen zvolit si index nebo sektor, důležité je také to, jak fond pracuje s dividendami. Některá dividendová ETF vyplácejí dividendy z ETF přímo na Váš účet, jiná fungují jako akumulační dividendové ETF a správci ETF dividendy automaticky reinvestují. V tomto článku si vysvětlíme, jaký je mezi těmito typy rozdíl a jak zvolit takové dividendové ETF, které bude nejlépe odpovídat Vašemu investičnímu cíli.

Klíčové poznatky k dividendovým ETF

- Dividendové ETF jsou nástrojem pro dlouhodobé investování i budování pasivního příjmu z dividend.

- Klíčové je rozhodnutí mezi akumulačním dividendovým ETF (dividendy správce reinvestuje) a distribučním ETF (dividendy z ETF chodí na účet).

- Pokud u distribučních ETF dividendy reinvestujete, celkový výnos je dlouhodobě podobný akumulačním ETF.

- Akumulační dividendové ETF se více hodí ve fázi budování majetku, distribuční dividendové ETF spíše při čerpání pasivního příjmu.

- Nejlepší dividendové ETF pro každého investora závisí na investičním cíli, horizontu a preferencích, jak pracovat s dividendami z onoho ETF.

Pokud nevíte, co je ETF, přečtěte si: Co je ETF a jak funguje? Naučte se investovat do ETF s XTB

Distribuční vs. akumulační dividendové ETF

Dividendové ETF obvykle představují koš akcií, které jsou vybírány podle určitého klíče. Může jít o ETF, které kopíruje konkrétní akciový index, zaměřuje se na akcie určité země, nebo sleduje firmy z vybraného sektoru. Tato ETF se obchodují v různých měnách, nejčastěji v amerických dolarech nebo eurech. Pro investory z eurozóny bývají často praktičtější eurová ETF, protože při nákupu a prodeji odpadají starosti s konverzí měny.

V případě dividendových ETF hraje důležitou roli také to, jakým způsobem fond nakládá se samotnými dividendami. Správce ETF může zvolit různé způsoby distribuce dividend a v praxi se investor obvykle rozhoduje mezi dvěma základními typy:

- distribuční ETF,

- akumulační ETF.

Mezi nejoblíbenější ETF patří především akciová ETF. Firmy, jejichž akcie jsou v těchto fondech zastoupené, velmi často vyplácejí dividendy. U společností z nejznámějšího akciového indexu S&P 500 jde odhadem o zhruba 80 % firem. Pokud investor drží tyto akcie prostřednictvím ETF, připadá na velkou část portfolia dividenda a správce fondu musí rozhodnout, jak s těmito dividendami z ETF naloží.

Velmi zjednodušeně platí, že pokud by investor zvolil distribuční dividendové ETF a všechny přijaté dividendy z ETF po jejich připsání znovu reinvestoval a nakoupil za ně další podíly fondu, celkové zhodnocení by bylo téměř shodné s akumulačním ETF. Celkový dividendový výnos nejznámějších ETF se obvykle pohybuje v řádu vyšších desetin procenta nebo nízkých jednotek procent ročně, takže rozdíl mezi distribučním a akumulačním dividendovým ETF nebývá zásadní. V praxi proto při pravidelném dlouhodobém investování, ke kterému většina lidí ETF využívá, často téměř nezáleží na tom, zda zvolíte akumulační, nebo distribuční dividendové ETF.

Distribuční dividendové ETF: jak funguje výplata dividend z ETF

Pokud se správce ETF rozhodne, že bude dividendu vyplácet, jedná se o takzvané distribuční ETF. V obchodní platformě jej najdete se zkratkou „Dist“.

Představme si hypotetickou situaci, kdy nakoupíte ETF kopírující akciový index S&P 500 v hodnotě 1 000 EUR, přičemž průměrný dividendový výnos firem z tohoto indexu je aktuálně přibližně 1,15 %. To znamená, že za daný rok vyplatí firmy z indexu dividendu ve výši 11,5 EUR, kterou Vám následně správce daného fondu připíše na investiční účet.

Zjednodušeně řečeno, správce ETF vybere dividendy od firem z indexu a poměrně je rozdělí mezi držitele ETF.

Mohlo by vás zajímat: Krypto ETF a ETN: jak obchodovat Bitcoin a Ethereum přes ETF a ETN

Akumulační dividendové ETF: automatická reinvestice dividend

Druhým způsobem nakládání s dividendami je jejich akumulace. V takovém případě mluvíme o akumulačním dividendovém ETF. V obchodní platformě ho obvykle najdete pod zkratkou „Acc“.

U akumulačních ETF správce fondu obdrží dividendy od firem, investorům je ale nevyplácí. Místo toho za ně nakoupí více akcií v rámci každého podílu ETF. Počet kusů ETF, které investor drží, tedy zůstává stejný, ale objem akcií v každém podílu postupně roste.

Jako příklad si můžeme představit, že v jednom podílu ETF je jedna akcie Apple, jedna akcie Nvidia a jedna akcie Microsoftu. Pokud by dividendový výnos činil 1,15 %, tak po akumulaci dividend může jeden podíl obsahovat přibližně 1,015 akcie Apple, 1,015 akcie Nvidia a 1,015 akcie Microsoftu. Akumulační dividendové ETF tedy dividendu mezi držitele nerozděluje, ale automaticky ji reinvestuje zpět do fondu.

Dividendové ETF: jaké mají výhody a nevýhody pro investory

Každý typ dividendového ETF má své výhody i nevýhody a vždy záleží na vašem investičním cíli a preferencích, jakou formu investování zvolíte.

Akumulační dividendové ETF: Jaké mají výhody a nevýhody?

Většina, zejména mladších, investorů do ETF chce investovat pravidelně a dlouhodobě s tím, že peníze z investic plánuje čerpat až ve vyšším věku. Celková investovaná částka tedy postupně roste a investorům nejde o průběžnou dividendu, ale o maximalizaci dlouhodobého výnosu portfolia díky efektu složeného úročení. Akumulační dividendové ETF se tak jeví jako rozumná volba.

Výhody akumulačních dividendových ETF pro dlouhodobé investování

V takovém případě jsou vhodnější akumulační dividendové ETF, protože vyplacené dividendy automaticky reinvestují a neleží zbytečně nevyužité na účtu. Výhodou je zejména:

- Jednoduchost: investor se nemusí zabývat přijatými dividendami ani jejich reinvestováním.

- Daňové aspekty: i když je daňová situace každého investora individuální, vyplacené dividendy z ETF mohou komplikovat podání daňového přiznání, takže je pro velkou část investorů jednodušší, když jim žádné samostatné dividendy z ETF na účet nechodí. Tohle je velmi zjednodušené vysvětlení, je zásadní věc konzultovat s daňovým poradcem.

Nevýhody akumulačních dividendových ETF

Protože se u tohoto typu ETF dividendy automaticky reinvestují, investor žádné dividendy z ETF na účtu neuvidí. I když to dává logický i ekonomický smysl, někteří investoři naopak upřednostňují, když jim dividenda z ETF přijde na účet a mohou ji znovu investovat ručně, protože mají větší pocit kontroly.

Výhody a nevýhody distribučních dividendových ETF

Ne každý investor má stejný cíl. Mladší investor kolem dvaceti let většinou chce dlouhodobě budovat majetek a dividendy z ETF spíše reinvestovat. Jsou ale i situace, kdy už jste během života nasbírali větší objem kapitálu a očekáváte, že vám portfolio bude alespoň částečně pokrývat pravidelné životní náklady. V takovém případě mohou být distribuční dividendové ETF vhodnější volbou, protože umožňují z většího portfolia průběžně pobírat dividendu jako formu pasivního příjmu.

Výhody distribučních dividendových ETF

V takovém případě můžete zvolit distribuční dividendové ETF. Existují totiž i speciální dividendové ETF, která sdružují akcie firem s vyšším dividendovým výnosem. Ta nejlepší ETF se pohybují zhruba okolo 3 až 5 % ročně. Pokud do takového ETF investor vloží například 100 000 eur, může ročně získat ve formě dividend z ETF přibližně 3 000 až 5 000 eur.

Taková částka už dokáže částečně pokrýt některé životní náklady. Dividendová ETF tak mohou přinášet výrazné výhody hlavně v pozdějších fázích života. Situace každého investora je ale individuální, takže distribuční dividendové ETF mohou dávat smysl i v jiných případech.

Nevýhody distribučních dividendových ETF

První a pravděpodobně největší nevýhodou jsou daňové aspekty.. Přijaté dividendy vždy podléhají daňovým povinnostem. Jejich zdanění je v zásadě prováděno srážkou, ale je třeba to pečlivě sledovat. Vždy je lepší takovou situaci konzultovat s daňovým poradcem.

Po připsání dividend se navíc investor musí aktivně rozhodnout, co s nimi udělá. Zda si je vybere na běžný účet, nebo je znovu zainvestuje. Pokud zvolí druhou možnost, musí také určit, do čeho přesně dividendy z ETF reinvestuje.

Investor zároveň ne vždy reinvestuje vyplacené dividendy z ETF okamžitě, což může být na dlouhodobě rostoucích trzích spojeno s mírným snížením celkového výnosu.

Mohlo by vás zajímat: ETF vs. podílové fondy – srovnání

Proč jsou dividendy z ETF pro investora důležité

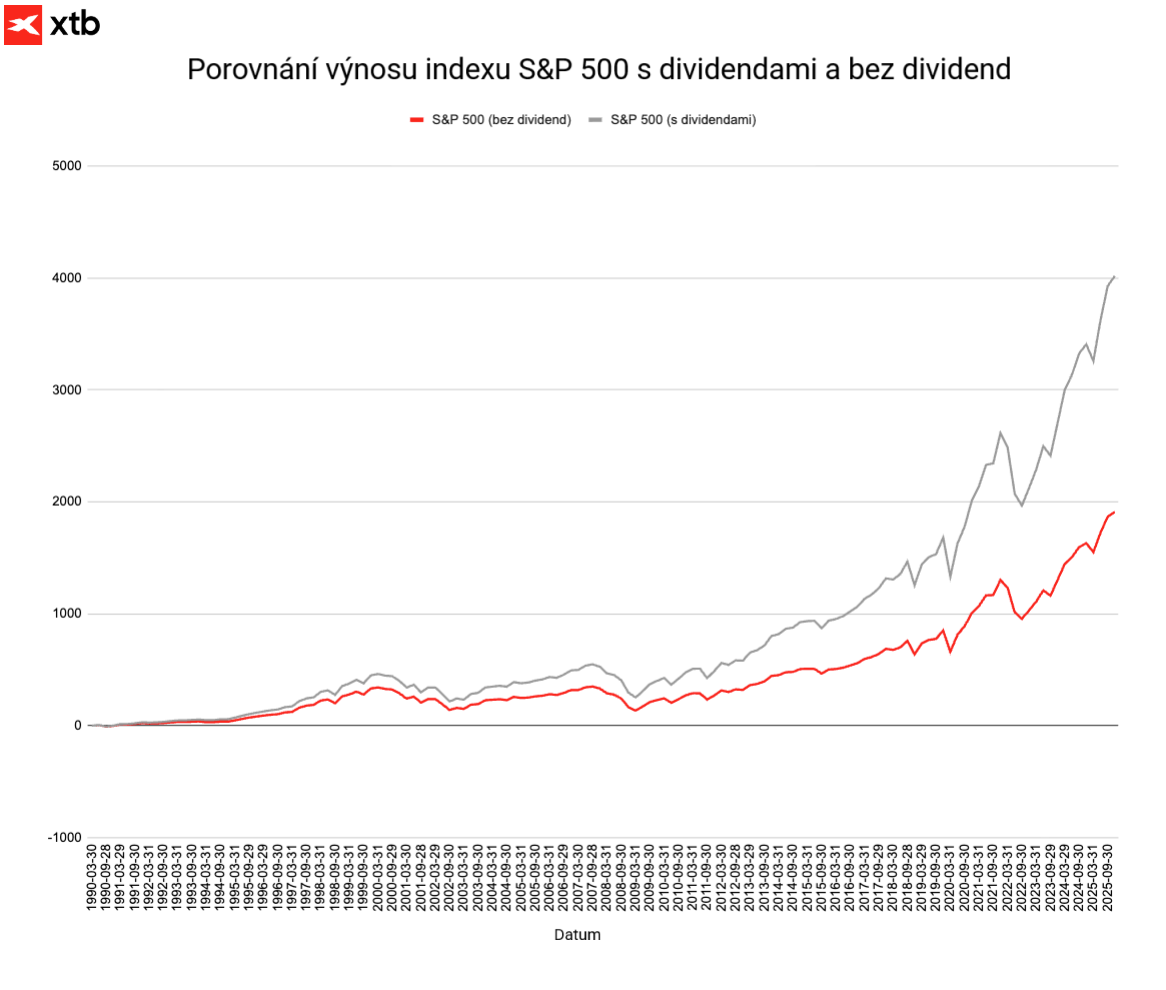

Aktuálně jsou dividendové výnosy u nejoblíbenějších dividendových ETF relativně nízké. Dlouhodobý dividendový výnos akciového indexu S&P 500 činí přibližně 2 % ročně, což může na první pohled vypadat jako zanedbatelná hodnota. Pokud by ale investor zvolil distribuční ETF a ETF dividendy vůbec nereinvestoval, připravil by se tím v dlouhém období o výraznou část možného výnosu.

Zdroj: zpracování XTB, data Bloomberg

Na grafu níže můžete vidět výnos zmíněného indexu (S&P 500) od roku 1990. Samotný index má k listopadu 2025 výnos přibližně 2000 %, s reinvestovanými dividendami je tento výnos až okolo 4000 %, tedy zhruba dvojnásobný. V praxi však i v případě distribučních ETF většina investorů dividendy reinvestuje ručně, takže reálné výnosy mohou být v obou případech podobné.

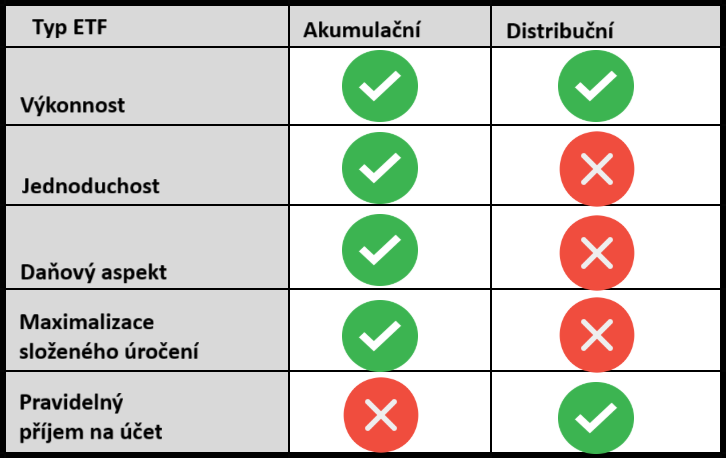

Rozdíl mezi distribučními a akumulačními dividendovými ETF

Hlavní rozdíly mezi distribučními a akumulačními dividendovými ETF najdete shrnuté v této infografice.

Jaké dividendové ETF si vybrat: akumulační nebo distribuční?

Velmi zjednodušeně se dá říct, že pokud by investor zvolil distribuční dividendové ETF a všechny přijaté dividendy z ETF vždy znovu reinvestoval nákupem dalších podílů, celkové zhodnocení by bylo téměř stejné jako u akumulačního dividendového ETF. Celkový dividendový výnos nejoblíbenějších ETF se obvykle pohybuje v řádu vyšších desetin procenta nebo nízkých jednotek procent ročně, takže rozdíl mezi distribučním a akumulačním dividendovým ETF nebývá zásadní. V praxi proto při pravidelném dlouhodobém investování, ke kterému většina lidí dividendová ETF využívá, často téměř nezáleží na tom, jestli zvolíte akumulační, nebo distribuční variantu.

Konečné rozhodnutí vždy závisí na tom, co konkrétní investor do ETF preferuje a jaký má cíl. Platí ale, že ani akumulačním, ani distribučním dividendovým ETF při rozumném výběru neuděláte chybu. Důležité je hlavně to, aby investor u distribučních dividendových ETF ve fázi budování majetku přijaté dividendy z ETF opravdu reinvestoval. V takovém případě se výnos může velmi přiblížit akumulačním dividendovým ETF.

Stručně se dá shrnout, že pokud jste ve fázi budování majetku, bývá vhodnější akumulační dividendové ETF, které vás zbavuje starostí s řešením dividend a jejich reinvesticí. Naopak ve fázi čerpání majetku může dávat větší smysl distribuční dividendové ETF, které vám dokáže poskytovat několikaprocentní roční výnos ve formě pravidelných dividend.

Shrnutí: akumulační vs distribuční dividendové ETF

Obě formy dividendových ETF jsou dobrou volbou pro velkou část investorů. To, jestli zvolíte akumulační dividendové ETF, nebo distribuční dividendové ETF a dividendy budete reinvestovat ručně, není z dlouhodobého hlediska tak důležité jako samotný fakt, že vůbec začnete investovat. Dá se říct, že na delším horizontu budou rozdíly ve výkonnosti spíše zanedbatelné a volba by měla záviset především na investičním cíli.

Mohlo by vás zajímat: ETF vs. akcie: Srovnání, výhody, nevýhody a jak si vybrat

FAQ

Dividendové ETF je burzovně obchodovaný fond, který nakupuje akcie vyplácející dividendu a sdružuje je do jednoho „koše“. Investor tak nemusí vybírat jednotlivé dividendové akcie, ale koupí si jeden cenný papír a získává diverzifikované portfolio. Podle toho, jak fond nakládá s dividendami, rozlišujeme akumulační dividendové ETF, která dividendy automaticky reinvestují, a distribuční dividendové ETF, která dividendy vyplácejí investorům na účet.

U distribučního dividendového ETF správce fondu vybírá dividendy od jednotlivých firem a v poměru k počtu držených podílů je připisuje investorům na účet jako hotovost. U akumulačního dividendového ETF fungují ETF dividendy jinak. Správce je investorům nevyplácí, nýbrž je používá k nákupu dalších akcií uvnitř fondu. Investor tak nevidí samostatné dividendy z ETF, ale postupně roste hodnota jeho podílů díky automatické reinvestici.

Akumulační dividendové ETF bývají vhodnější ve fázi budování majetku, kdy investor pravidelně investuje a peníze z trhu dlouho nevybírá. Automatická reinvestice ETF dividend šetří čas, snižuje riziko, že hotovost zůstane ležet neinvestovaná, a může zjednodušit i daňovou administrativu. Pro většinu mladších investorů, kteří hledají co nejefektivnější dlouhodobý růst portfolia, bývá akumulační varianta často praktičtější volbou.

Distribuční dividendové ETF dávají větší smysl ve chvíli, kdy chcete z portfolia čerpat pravidelný pasivní příjem. Typicky jde o investory, kteří už mají vybudovaný větší majetek a dividendy z ETF chtějí používat na pokrytí části životních nákladů. U těchto fondů dostáváte dividendy přímo na účet, takže je můžete rovnou využít, aniž byste museli prodávat část podílů fondu. Je ale potřeba počítat s daňovými povinnostmi a vyšší administrativou.

Nejlepší dividendové ETF pro dlouhodobé investování by mělo kombinovat širokou diverzifikaci, rozumné náklady, dlouhodobě udržitelný dividendový výnos a jednoduchou investiční strategii, které rozumíte. Důležité je také rozhodnout se, zda chcete akumulační, nebo distribuční variantu podle toho, jestli preferujete růst hodnoty portfolia, nebo okamžitou výplatu pravidelné dividendy z ETF. Pro začátek se většina investorů dívá na velká levná indexová dividendová ETF s dlouhou historií a vysokou likviditou.

Ano, reinvestice dividend z ETF má na dlouhém horizontu zásadní vliv na celkový výnos portfolia díky efektu složeného úročení. Historická data ukazují, že index S&P 500 dosáhl od roku 1990 zhruba dvojnásobného výnosu v případě, kdy byly dividendy průběžně reinvestovány, oproti variantě bez reinvestice. Ať už tedy zvolíte akumulační dividendové ETF, nebo distribuční, klíčové pro dlouhodobý růst je to, jak s přijatými dividendami z onoho ETF naložíte.

Z pohledu daní je podstatné hlavně to, jestli dividendy z ETF dostáváš na účet, nebo ne. U distribučních dividendových ETF chodí dividendy investorovi v hotovosti, takže obvykle podléhají zdanění podle daňových zákonů dané země a mohou komplikovat daňové přiznání. U akumulačních dividendových ETF správce dividendy automaticky reinvestuje a investor žádné samostatné dividendy nevidí, takže daně typicky řeší až v momentě prodeje podílů fondu. Konkrétní daňová pravidla se ale liší podle jurisdikce, proto je vždy potřeba řídit se lokální legislativou nebo se poradit s daňovým poradcem.

Ano, kombinace akumulačních a distribučních dividendových ETF v jednom portfoliu je běžný přístup. Část portfolia může být v akumulačních dividendových ETF, která se hodí pro dlouhodobý růst a automatickou reinvestici dividend, zatímco menší „příjmová“ část může být v distribučních ETF, ze kterých průběžně čerpáte dividendy jako pasivní příjem. Díky tomu si můžete portfolio nastavit podle toho, jaký poměr mezi růstem majetku a pravidelnými výplatami vám nejvíce vyhovuje.

Pasivní investování: Nechte své peníze růst s minimálním úsilím

Jak investovat úspory? Praktické tipy

Jak se chovat při poklesu akciového trhu?

Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.