- Las causas que están detrás del desplome de las aerolíneas.

- ¿Caen más las aerolíneas estadounidenses o las europeas?

- El impacto del conflicto en Boeing y Airbus.

- El sector aéreo entra en una fase crítica.

- Las causas que están detrás del desplome de las aerolíneas.

- ¿Caen más las aerolíneas estadounidenses o las europeas?

- El impacto del conflicto en Boeing y Airbus.

- El sector aéreo entra en una fase crítica.

Si pensamos en los principales sectores afectados por la subida del precio del petróleo, el más evidente es el del transporte de personas y mercancías.

Es un sector extremadamente intensivo en el uso de derivados del crudo, por lo que cualquier repunte energético se traduce en subidas de costes, potenciales recortes de márgenes, reajustes de rutas comerciales y tensiones operativas en toda la cadena

Tras ver cómo los derivados del petróleo suben al mismo ritmo, o incluso más rápido, que el propio crudo debido a eventos como la cancelación de exportaciones desde refinerías chinas, surge la pregunta: ¿Cómo afecta todo esto al sector de las aerolíneas? ¿Hay diferencias entre aerolíneas europeas y estadounidenses? ¿Es una situación reversible a corto plazo o puede prolongarse?

El encarecimiento del petróleo golpea de lleno a las aerolíneas europeas y estadounidenses

Las aerolíneas están siendo de las acciones más castigadas por el conflicto, principalmente por dos motivos:

- La subida del precio del jet fuel

- El cierre del tráfico aéreo en zonas clave de Oriente Medio

La guerra en Oriente Medio ha provocado un repunte notable en el precio del jet fuel, el derivado del petróleo utilizado como combustible de aviación, lo que se traduce en un aumento directo de los costes operativos de las aerolíneas y en una reducción de sus márgenes.

Este shock energético ha desencadenado caídas severas en las aerolíneas estadounidenses y europeas, reflejadas en el desplome del S&P Supercomposite Airlines Index, que retrocedió alrededor de un 12% la semana pasada.

El dato es especialmente preocupante porque un conflicto en la región no solo encarece el combustible, sino que también reduce ingresos por cancelaciones y por subidas de precios que muchas compañías se ven obligadas a aplicar para compensar el coste del crudo.

En episodios anteriores de tensión por costes, algunas aerolíneas llegaron a situaciones límite, como ocurrió en su día con la actual Delta Airlines.

¿Se pueden proteger las aerolíneas de la volatilidad?

El combustible puede representar hasta el 30% de los costes operativos de una aerolínea, lo que explica la vulnerabilidad del sector ante movimientos bruscos del petróleo.

Deutsche Bank advierte que, sin un alivio rápido, “miles de aviones podrían quedar en tierra” y las aerolíneas más débiles podrían cesar operaciones. Para mitigar esta volatilidad, las compañías suelen recurrir a coberturas del precio del crudo, aunque estas no cubren el 100% del consumo ni son homogéneas entre aerolíneas.

Además, las coberturas tienen un horizonte temporal limitado: si el conflicto se prolonga, renovar estas posiciones implicaría asumir costes aún mayores, presionando de nuevo la rentabilidad del sector.

¿Cómo afecta el cierre de espacio aéreo y las cancelaciones al sector?

El cierre del espacio aéreo en varios países de Oriente Medio se ha convertido en el segundo gran golpe para el sector.

La guerra ha provocado un colapso pocas veces visto en la aviación comercial: más de 27.000 vuelos cancelados desde el inicio del conflicto y miles de pasajeros atrapados en el Golfo, obligados a desviarse por rutas alternativas a través de Arabia Saudí u Omán.

El problema es especialmente grave porque algunos de estos países albergan aeropuertos con enorme capacidad de tráfico y que funcionan como nodos esenciales entre Asia, África y Europa.

La consecuencia inmediata ha sido la suspensión de vuelos por parte de aerolíneas de todas las regiones. Las compañías están evitando el Golfo y recurriendo a rutas más largas, costosas y saturadas, lo que implica desvíos de cientos de kilómetros, mayor tiempo de vuelo, más consumo de combustible y congestión en corredores alternativos como Arabia Saudí, Turquía o Egipto.

A esto se suma la necesidad de reprogramar tripulaciones y flotas a gran escala, generando un auténtico shock operativo que afecta tanto al transporte de pasajeros como a la carga aérea.

En conjunto, la combinación de precios del combustible disparados y cierres de espacio aéreo está resultando devastadora para las aerolíneas expuestas a la región, que sufren caídas drásticas en el mercado y un deterioro acelerado de sus perspectivas operativas.

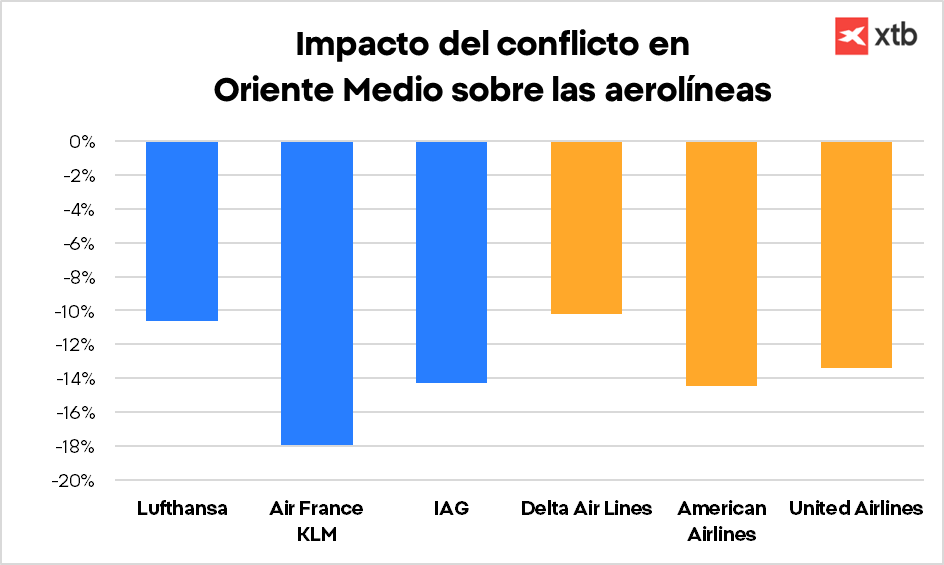

Europa vs. Estados Unidos: por qué las caídas son similares pese a exposiciones distintas

A primera vista, podríamos pensar que las aerolíneas europeas deberían caer más, ya que tienen mayor exposición a rutas hacia Oriente Medio. Sin embargo, los datos muestran caídas muy similares:

(Rendimiento 02/03-06/03)

Europeas

- Lufthansa: –10,65%

- Air France–KLM: –17,97%

- IAG: –14,26%

Estadounidenses

- Delta Air Lines: –10,18%

- American Airlines: –14,46%

- United Airlines: –13,39%

¿Por qué caen de forma parecida si las europeas están más expuestas?

Tras analizar el comportamiento bursátil de compañías de ambas geografías desde el inicio del conflicto, se observa que las aerolíneas europeas y estadounidenses registran caídas muy similares. A primera vista, esto resulta sorprendente: las europeas operan muchas más rutas sobre Oriente Medio, lo que implica mayores desvíos, más consumo de jet fuel, más costes logísticos y más incidencias con los clientes. En teoría, sus descensos deberían ser mucho más pronunciados.

Sin embargo, hay un factor que equilibra la balanza: la cobertura del precio del petróleo. Aunque las aerolíneas pueden proteger parte de sus costes de combustible mediante coberturas, y estas varían según la compañía, según datos de S&P Global las aerolíneas estadounidenses suelen cubrir una proporción mucho menor de su exposición al crudo que las europeas. Esto significa que, ante un shock energético como el actual, las compañías de Estados Unidos sufren un impacto más directo e inmediato en sus márgenes, lo que explica que sus caídas sean tan profundas como las de sus homólogas europeas, pese a tener menor exposición operativa a la región.

Boeing y Airbus reaccionan a la guerra en Oriente Medio

Si sabemos que las aerolíneas van a verse afectadas, es razonable pensar que las expectativas de crecimiento de toda la cadena de valor también sufrirán.

En el extremo opuesto del sector, la fabricación de aviones comerciales, encontramos a Airbus y Boeing, cuyos comportamientos bursátiles tras el estallido del conflicto muestran una divergencia llamativa.

- Airbus cae un 4,74% desde el inicio de la guerra

- Boeing sube un 1,5%

La diferencia no se explica únicamente por la base de clientes de cada compañía, sino también por su exposición al sector defensa, donde los contratos gubernamentales representan una fuente de ingresos estable. En Boeing, el segmento de defensa supone aproximadamente un 30% de los ingresos previstos para 2025, frente al 18% en el caso de Airbus.

Aun así, esta divergencia no se debe solo al peso del negocio militar. Un conflicto prolongado tendría consecuencias negativas para el turismo global y para las previsiones de producción de ambas compañías, ya que las aerolíneas, sus principales clientes, podrían reducir pedidos, retrasar entregas o ajustar sus planes de flota ante un entorno operativo más incierto y costoso.

Un sector en fase crítica

El conflicto en Oriente Medio ha desencadenado un shock energético que está empujando a las aerolíneas hacia un escenario pesimista en donde sus ingresos se verían severamente afectados por el deterioro en ingresos. Esto no solo afecta a aerolíneas sino también a empresas expuestas a la industria de la aviación como Boeing o Airbus.

La tensión no se limita al transporte aéreo: logística, turismo y consumo también muestran señales de estrés, reflejando un mercado que descuenta costes más altos y una demanda más frágil si la guerra se prolonga.

Este evento ha reflejado las debilidades de la aviación mundial como son su dependencia extrema del combustible, la exposición a corredores aéreos en Oriente Medio y la fragilidad de los hubs del Golfo ante shocks geopolíticos. La interrupción del Estrecho de Ormuz actúa como un recordatorio de que la aviación global sigue siendo altamente sensible a conflictos regionales.

En conjunto, el sector aéreo entra en una fase crítica donde la geopolítica pesa tanto como la economía, y donde sus dificultades pueden anticipar una desaceleración macro más amplia.

Cómo comprar acciones de aerolíneas desde XTB

Dentro de la amplia oferta de instrumentos financieros de XTB, los usuarios pueden acceder a acciones de algunas de las aerolíneas más relevantes del mercado global. Entre las europeas destacan Lufthansa (LHA.DE), Air France–KLM (AF.PA) e IAG (IAG.L), tres de los principales grupos aéreos del continente. En el caso de Estados Unidos, es posible invertir en Delta Air Lines (DAL.US), American Airlines (AAL.US) y United Airlines (UAL.US), compañías que representan el núcleo del sector aéreo estadounidense.

Como ocurre con el resto de acciones y ETF disponibles en nuestra plataforma, los primeros 100.000 euros de negociación mensual están libres de comisión, tanto en compra como en venta, lo que permite operar en el sector aéreo con costes muy competitivos incluso en un entorno de elevada volatilidad.

¿Tiene sentido la caída de hoy en las acciones de Repsol?

El Ibex 35 empieza la semana con mal pie

¿Por qué las acciones de Iberdrola se hunden un 3%?

🔴En directo: Meta y la escasez de GPUs

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.