- Asia se convierte en la locomotora global mientras Europa y China se quedan parados

- El boom de la IA arrasa con todo y convierte a Taiwán, Corea y Japón en los nuevos ganadores

- Wall Street mantiene el trono gracias a la IA y a una energía que lo blinda frente al caos geopolítico

- Posibles escenarios para este año

- Asia se convierte en la locomotora global mientras Europa y China se quedan parados

- El boom de la IA arrasa con todo y convierte a Taiwán, Corea y Japón en los nuevos ganadores

- Wall Street mantiene el trono gracias a la IA y a una energía que lo blinda frente al caos geopolítico

- Posibles escenarios para este año

Durante este primer trimestre del año, dos grandes catalizadores han marcado los vaivenes del mercado bursátil.

El primero ha sido el inicio del conflicto en Oriente Medio, que actuó como el principal motor bajista justo cuando los principales índices, como el S&P 500 o el EuroStoxx 50, tanteaban nuevos máximos históricos.

El segundo ha sido el boom de la inteligencia artificial, que ha funcionado como un potente catalizador alcista para compañías y geografías expuestas al hardware, los semiconductores y la infraestructura necesaria para entrenar modelos de IA, mientras castigaba a sectores amenazados como el software.

En un entorno de incertidumbre geopolítica, con un petróleo por encima de los 100 dólares, un shock energético continuado y una disrupción tecnológica sin precedentes, lo lógico habría sido esperar un mercado reticente, consolidando niveles o incluso corrigiendo. Pero la realidad ha sido la contraria: tras el alto el fuego, las bolsas han rebotado con fuerza, impulsadas por el FOMO de la IA y por una rotación masiva hacia sectores con mayor potencial de crecimiento.

El resultado ha sido una rotación sectorial y geográfica desde sectores tradicionales y múltiplos exigentes hacia valores con exposición directa al ciclo de inversión en IA. ¿Qué países se han comportado mejor y cuáles presentan mayor potencial de revalorización en Bolsa?

La gran tendencia del trimestre: Asia arrasa, Europa se queda atrás y Estados Unidos resiste

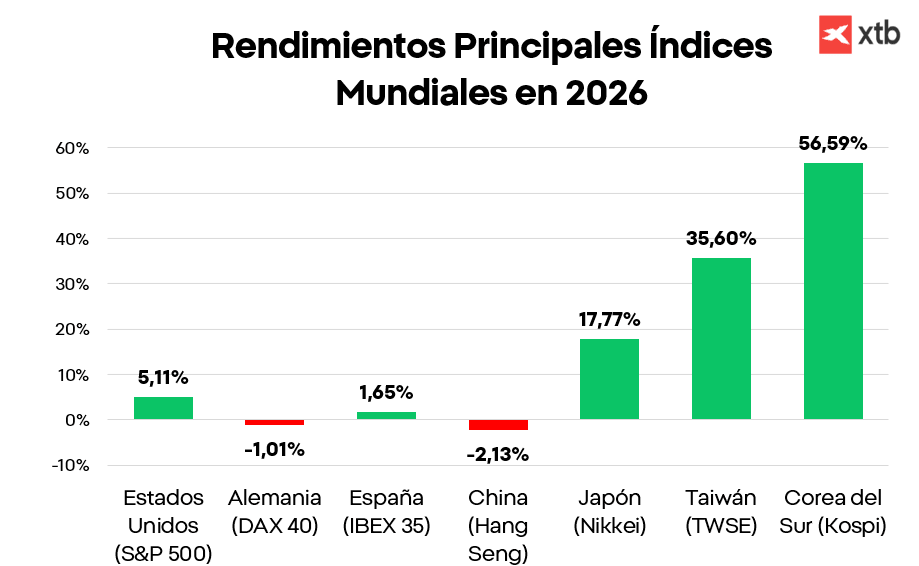

Para llevar a cabo esta comparativa y analizar hacia qué sectores y geografías están rotando los grandes capitales, y así identificar qué país está siendo el gran ganador de este inicio de año, hemos utilizado índices europeos, americanos y asiáticos para evaluar el comportamiento de cada mercado en sus principales componentes. El rendimiento de los mercados ha sido el siguiente:

- Estados Unidos / S&P 500: +5,11%

- Alemania / DAX 40: -1,01%

- España / IBEX 35: +1,65 %

- China / Hang Seng: -2,13%

- Japón / Nikkei: +17,77%

- Taiwan / TWSE: +35,6%

- Corea del Sur / Kospi: +56,59%

Fuente: Bloomberg / Elaboración propia

Tras analizar estos resultados, se observa una tendencia clara: las geografías más afectadas por la guerra y, al mismo tiempo, las menos expuestas al boom de la inteligencia artificial, como los índices europeos DAX e IBEX, muestran un comportamiento más débil. Por otro lado, Estados Unidos ha seguido marcando nuevos máximos a pesar de verse involucrado indirectamente en el conflicto, gracias a su mayor independencia energética y al fuerte impulso de las compañías de semiconductores.

Sin embargo, los grandes ganadores han sido las bolsas asiáticas como la japonesa, la surcoreana y la taiwanesa, donde la IA no se ha percibido como una disrupción, sino como un auténtico catalizador, dando lugar a subidas espectaculares en apenas tres meses.

El hardware de IA impulsa a las bolsas asiáticas

Solo con observar los rendimientos de los distintos mercados ya se aprecia una tendencia evidente: los países asiáticos con mayor peso en semiconductores, hardware y robótica se han disparado en bolsa.

A pesar de ser economías muy dependientes de las importaciones de energía y, por tanto, especialmente vulnerables al shock energético derivado del conflicto en Oriente Medio, el boom de la inteligencia artificial ha eclipsado cualquier riesgo. Para los inversores, la oportunidad tecnológica ha pesado más que las amenazas energéticas.

Durante este inicio de año, el mercado ha asumido que el gran cuello de botella de la cadena de valor de la IA no está en el software, sino en el hardware. La demanda crece a un ritmo que la oferta no puede igualar, y eso ha impulsado con fuerza a compañías de chips, memoria, robótica y equipamiento industrial. Ante esta presión, muchas de estas empresas han podido subir precios, expandir márgenes y disparar beneficios, lo que ha alimentado aún más el rally.

- En Corea del Sur, el protagonismo ha sido para SK Hynix y Samsung Electronics, dos gigantes que dominan los mercados de DRAM y HBM, esenciales para entrenar y almacenar modelos de IA. La fuerte demanda de los data centers y la dificultad de aumentar la producción han disparado los precios de estos chips y, con ello, el KOSPI.

- En Taiwán, aunque muchos valores tecnológicos se han revalorizado más de un 200%, el motor principal ha sido TSMC. Su liderazgo en la fabricación de chips avanzados la ha situado en el centro de la revolución de la IA, produciendo para NVIDIA, Apple, AMD o Qualcomm. El mercado descuenta para la compañía un crecimiento estructural durante años.

- Japón, por su parte, ha sorprendido a quienes solo miran tecnología “pura”. Su fortaleza proviene de la maquinaria y el hardware que hacen posible toda la industria de semiconductores. Empresas como Tokyo Electron, Advantest o Keyence se han beneficiado de la demanda global, del yen débil y de las reformas corporativas, llevando al Nikkei a máximos históricos.

Estados Unidos firma nuevos máximos gracias a la IA y a la fortaleza energética

Estados Unidos ha mantenido su tendencia alcista y ha logrado conquistar nuevos máximos a pesar de verse indirectamente afectado por un conflicto armado. Su fortaleza energética, al ser uno de los mayores exportadores netos de energía del mundo, y el peso de las compañías de semiconductores, con Nvidia a la cabeza, han permitido que el S&P 500 supere ampliamente el rendimiento de las bolsas europeas.

El rally de semiconductores, impulsado por Nvidia, AMD y Broadcom, se combina con unos resultados empresariales sólidos y una economía que continúa mostrando una resiliencia superior a la de otras regiones. La capacidad de las compañías estadounidenses para monetizar la IA, escalar modelos digitales y atraer flujos globales convierte al S&P 500 en el principal beneficiado del nuevo ciclo tecnológico. En un año en el que la narrativa de crecimiento vuelve a dominar, Wall Street actúa como el epicentro del apetito por riesgo.

Europa y China se quedan rezagados

Europa avanza en 2026, pero lo hace claramente por detrás de Estados Unidos y de las principales bolsas asiáticas. Su menor exposición a tecnología y semiconductores limita el impacto del boom de la IA, mientras que sectores tradicionales como las financieras, con gran peso en países como España, y la industria alemana siguen condicionados por el encarecimiento energético. Esto ha impulsado una rotación de capital desde sectores vulnerables a un escenario de menor crecimiento e inflación hacia compañías ligadas a los semiconductores, que representan una oportunidad estratégica para las empresas independientemente del ciclo económico.

China, por su parte, vive un 2026 marcado por la volatilidad y la falta de tracción sostenida. A pesar de su apuesta estratégica por la inteligencia artificial, la robótica y el hardware, el mercado continúa penalizado por la debilidad del consumo interno, la incertidumbre regulatoria y la falta de confianza de los inversores internacionales. Los estímulos económicos aportan cierto soporte, pero no son suficientes para generar un rally comparable al de otros mercados asiáticos.

¿Qué puede cambiar en bolsa en la segunda mitad del año?

El resto de 2026 estará marcada por la interacción entre dos fuerzas que pueden alterar por completo el comportamiento de los mercados: por un lado, la intensidad de la inversión global en inteligencia artificial, y por otro, la evolución del conflicto en Oriente Medio, cuyo impacto sobre el precio del petróleo condiciona la inflación y, en consecuencia, la política monetaria. La combinación de ambas variables definirá qué bolsas mantienen el liderazgo y cuáles podrían perder tracción.

Escenario 1: La IA acelera y el conflicto en Oriente Medio se estabiliza

En un escenario en el que la inversión en inteligencia artificial continúa acelerándose y el conflicto en Oriente Medio se estabiliza, el petróleo se mantendría en niveles controlados y la inflación no repuntaría. Esto permitiría a los bancos centrales adoptar un tono más predecible, creando un entorno favorable para los mercados más expuestos a tecnología y semiconductores.

En este contexto, Estados Unidos podría prolongar su liderazgo gracias al peso de Big Tech, mientras que Asia tecnológica, especialmente Taiwán, Corea del Sur y Japón, seguiría beneficiándose del fuerte ciclo de chips, la demanda de memoria HBM y la expansión de los data centers.

Europa avanzaría de forma más moderada, apoyada por una menor presión económica pero limitada por su escasa exposición a la IA, mientras que China mostraría una mejora contenida sin llegar a replicar el dinamismo de otros mercados asiáticos.

Escenario 2: La inversión en IA se enfría y el conflicto en Oriente Medio se agrava

El panorama cambia por completo si la inversión en IA pierde fuerza y el conflicto en Oriente Medio se intensifica, elevando el precio del petróleo y reactivando las presiones inflacionarias. Un crudo más caro obligaría a los bancos centrales a mantener una postura más restrictiva, afectando especialmente a los mercados más sensibles a los tipos de interés y a las valoraciones elevadas.

En este escenario, los índices tecnológicos podrían sufrir correcciones más pronunciadas. El S&P 500 perdería impulso, mientras que Taiwán y Corea del Sur serían los más castigados por la desaceleración del ciclo de semiconductores.

Japón vería frenado su rally y Europa volvería a sentir el peso de su dependencia energética y de su industria más vulnerable. China podría mostrar un comportamiento irregular, sin grandes avances pero con menor exposición directa al ciclo de IA, lo que le permitiría amortiguar parcialmente el impacto.

Cómo invertir en los principales índices europeos, americanos y asiáticos desde XTB

Dentro de la amplia oferta de instrumentos financieros disponibles en XTB, los usuarios pueden acceder a algunos de los ETF más representativos para invertir en los grandes índices bursátiles del mundo. Entre ellos destacan:

- el iShares Core S&P 500 UCITS ETF (SXR8.DE), que replica el comportamiento del S&P 500 estadounidense

- el Xtrackers DAX UCITS ETF (XDAX.DE), que sigue la evolución del DAX 40 alemán

- el Xtrackers Nikkei 225 UCITS ETF (XNKY.DE), que ofrece exposición al principal índice japonés

- el Xtrackers MSCI Taiwan UCITS ETF (XMTW.DE), centrado en el mercado taiwanés, uno de los epicentros globales del sector de semiconductores.

Estos ETF permiten invertir de forma diversificada en algunas de las economías más relevantes del mundo: desde Estados Unidos, impulsado por la inteligencia artificial y las grandes tecnológicas, hasta Alemania, referencia industrial europea; pasando por Japón, con su fortaleza en robótica y maquinaria avanzada; y Taiwán, pieza clave en la cadena global de chips.

Como ocurre con el resto de acciones y ETF disponibles en la plataforma, los primeros 100.000 euros de negociación mensual están libres de comisión, tanto en compra como en venta, lo que permite invertir en estos índices con condiciones competitivas y sin costes añadidos en ese tramo.

Resumen diario: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

Tres mercados a observar la próxima semana (24.07.2026)

El Ibex 35 ataca los 19.500 puntos

Apertura americana: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.