La gestión activa de la tesorería se ha convertido en una herramienta estratégica para las pymes y grandes empresas. En este artículo, repasamos cómo pueden gestionar su tesorería invirtiendo en los mercados financieros y por qué instrumentos pueden optar.

La gestión activa de la tesorería se ha convertido en una herramienta estratégica para las pymes y grandes empresas. En este artículo, repasamos cómo pueden gestionar su tesorería invirtiendo en los mercados financieros y por qué instrumentos pueden optar.

En los últimos años, cada vez más empresas, desde pequeñas pymes familiares hasta compañías medianas con estructuras financieras más complejas, han empezado a mirar hacia los mercados financieros como una vía para rentabilizar su liquidez. La inflación persistente, los tipos de interés cambiantes y la necesidad de optimizar cada euro disponible han empujado a muchos directores financieros a replantearse una pregunta que antes parecía exclusiva de grandes corporaciones: ¿qué hacer con el dinero que no se necesita de inmediato?

La realidad es que dejar la liquidez inmóvil en una cuenta corriente ya no es una opción eficiente. El dinero pierde valor con el tiempo y, en un entorno económico incierto, la gestión activa de la tesorería se ha convertido en una herramienta estratégica. Sin embargo, invertir fondos empresariales no es lo mismo que invertir a título personal. Las responsabilidades, los riesgos operativos y la necesidad de preservar la estabilidad del negocio obligan a actuar con prudencia, planificación y conocimiento.

Invertir la liquidez de una empresa no significa asumir grandes riesgos ni especular con el futuro del negocio: significa, más bien, gestionar los recursos completos de la empresa, igual que hacen las grandes compañías que destinan parte de su tesorería a instrumentos financieros sencillos, líquidos y diversificados. Pero para llegar a ese punto, es necesario entender primero qué liquidez puede invertirse, qué productos son adecuados y qué errores deben evitarse.

Gestión de tesorería: ¿cómo empezar?

Antes de pensar en productos financieros, rentabilidades o riesgos, una empresa debe responder a una pregunta básica: ¿qué dinero puedo invertir sin poner en peligro el funcionamiento del negocio? Este punto es clave y, en la práctica, es donde más errores se cometen. Para responder correctamente, debemos distinguir entre dos tipos de liquidez:

- Liquidez operativa: Es el dinero que la empresa necesita para funcionar con normalidad. Por ejemplo: nóminas y seguridad social, pagos a proveedores, alquileres, suministros, seguros, impuestos, gastos imprevistos habituales

- Liquidez excedente: Es el dinero que sobra después de cubrir la operativa y que no se va a necesitar en el corto plazo. Este capital sí puede destinarse a inversión, porque no compromete la actividad diaria ni obliga a vender inversiones con prisas.

¿Por qué no hacer esta separación es peligroso?

Muchas pymes invierten “lo que hay en la cuenta” sin analizarlo. Esto puede provocar dos problemas graves:

- Tener que desinvertir en mal momento

- Si surge un pago inesperado y el dinero está invertido, puede ser necesario vender justo cuando el mercado está bajo.

- Problemas de tesorería

- No poder pagar nóminas, impuestos o proveedores por falta de liquidez inmediata.

En inversión, no solo importa el resultado, sino el momento en el que podrías necesitar los fondos. Por ello, una vez identificada la liquidez disponible, llegará el momento de definir el horizonte temporal. No es lo mismo invertir dinero que se necesitará dentro de tres meses que capital que puede permanecer inmovilizado durante años. Tener en cuenta el horizonte temporal en el que realizaremos nuestras inversiones, nuestros objetivos y nuestro nivel de tolerancia al riesgo será clave de cara a desarrollar una estrategia acorde a nuestras necesidades.

¿Qué productos se pueden utilizar para gestionar la tesorería de una empresa?

Muchas pymes creen que invertir implica necesariamente exponerse a la volatilidad de la bolsa, pero la realidad es que existen productos diseñados específicamente para perfiles conservadores. Los fondos de renta fija a corto plazo, por ejemplo, permiten obtener rendimientos moderados con una volatilidad muy reducida. Los ETFs de baja volatilidad ofrecen acceso a mercados globales con costes muy bajos y una diversificación que sería imposible replicar de forma individual. Incluso los depósitos de ciertas cuentas remuneradas, aunque menos rentables, pueden ser útiles para empresas que priorizan la estabilidad absoluta.

Inversión a corto plazo

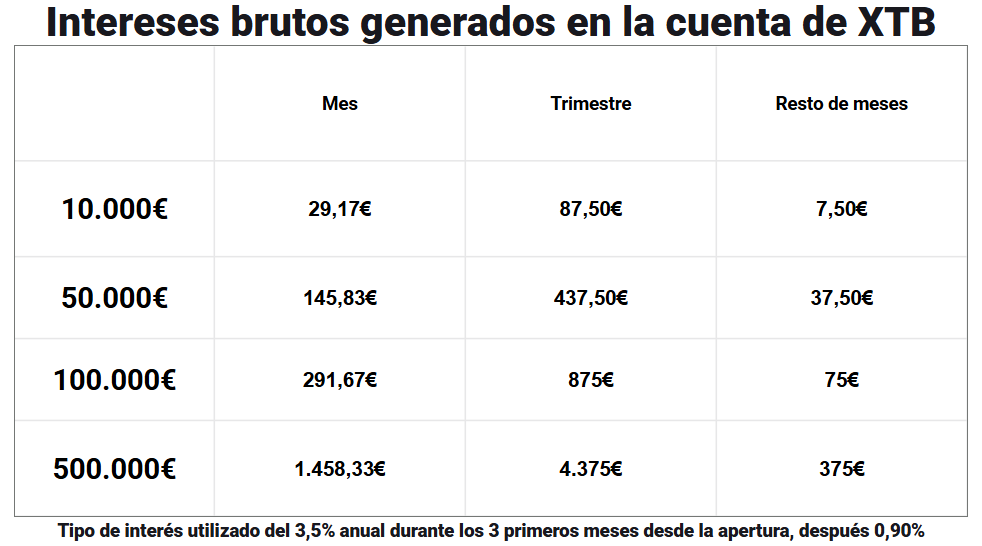

- Cuentas de inversión remuneradas: En este tipo de productos los inversores pueden tener el dinero en efectivo en su cuenta generando una rentabilidad por su dinero de forma fácil y sencilla, teniendo una liquidez inmediata y con poco riesgo.

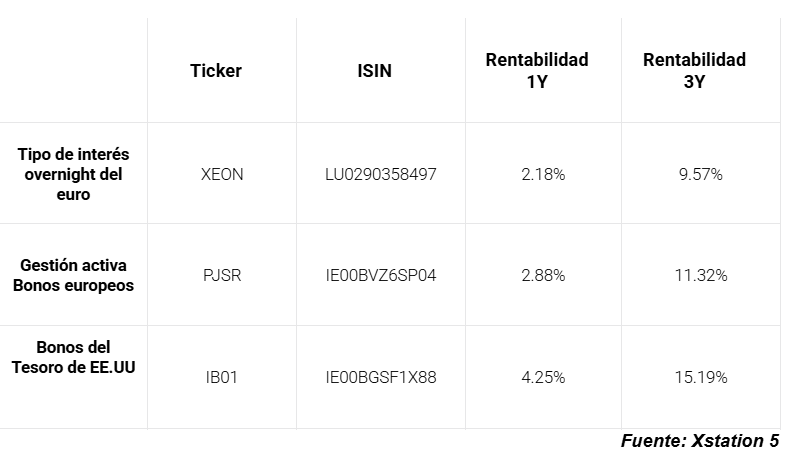

- Fondos monetarios: otra opción que tienen los inversores conservadores para gestionar su tesorería son los ETFs que invierten principalmente en activos financieros de muy corto plazo, de alta liquidez y bajo riesgo. Este tipo de productos ofrecen, por norma general, una rentabilidad superior a las cuentas de inversión remuneradas, aunque no podemos saber su beneficio con exactitud.

- Fondos cotizados de renta fija a corto plazo: una opción un poco más arriesgada dentro de este perfil son los fondos cotizados que permiten invertir en bonos a corto o medio plazo. Al tener vencimientos más altos, el cambio en el precio del ETF es mayor. Aquí podemos encontrar los bonos de gobierno de 3 a 7 años y empresas denominadas como corporate Investment grade (IG), que son las que mayor calidad crediticia tienen.

Inversión a largo plazo

Para plazos más amplios, o incluso plazos estipulados, pueden considerarse alternativas como los bonos corporativos de alta calidad a través de ETFs diversificados, que permitan obtener una rentabilidad algo mayor sin asumir riesgos excesivos.

Dentro de la renta fija corporativa encontramos bonos emitidos por empresas para financiar su actividad, y no todos presentan el mismo nivel de riesgo. Por un lado, están los bonos corporativos de alta calidad crediticia (también llamados investment grade), emitidos por compañías sólidas, con balances estables y una alta capacidad para cumplir con sus obligaciones de pago. Este tipo de renta fija suele ofrecer una rentabilidad moderada, pero a cambio aporta una mayor previsibilidad y estabilidad, algo especialmente relevante cuando se trata de gestionar la tesorería de una empresa, donde la preservación del capital y la liquidez suelen ser prioritarias frente a la búsqueda de rentabilidades elevadas.

En el extremo opuesto se sitúan los bonos high yield o de alto rendimiento emitidos por empresas con una calidad crediticia inferior. Aunque estos bonos ofrecen cupones más atractivos, lo hacen precisamente porque asumen un mayor riesgo de impago y una mayor volatilidad en su precio. Para perfiles de iniciación o de riesgo muy bajo, y especialmente en el contexto de la tesorería empresarial, este tipo de activos suele ser menos adecuado, ya que una caída en su valor puede afectar directamente a la liquidez disponible en momentos clave. Por ello, los ETFs de renta fija corporativa de alta calidad se presentan como una herramienta más alineada con una gestión responsable y consciente del dinero que la empresa necesita para su operativa diaria y su estabilidad futura.

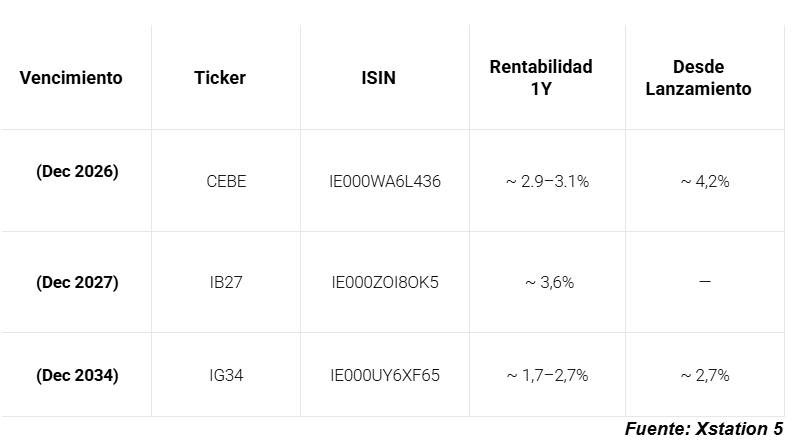

Para mayor estabilidad, queremos mencionar los ETFs de vencimiento definido, Estos ETF se caracterizan por tener una fecha de vencimiento fija, similar a los bonos convencionales, pero se estructuran como fondos cotizados en bolsa. Mantienen una cartera diversificada de bonos Investment grade que comparten un mismo año de vencimiento y distribuyen pagos regulares de intereses durante su vida. Al llegar a la fecha de vencimiento (generalmente en diciembre del año indicado en el nombre del ETF), el fondo se liquida y paga un valor final a los inversores.

Un ejemplo de estos ETFs son los “iBonds” emitidos por BlackRock, así como “Target Maturity” de DWS o los “BulletShares” de Invesco

Otra opción para invertir a largo plazo son los ETFs mixtos, un tipo de fondos cotizados que combinan en un mismo vehículo renta variable y renta fija. Su objetivo es ofrecer al inversor un equilibrio entre crecimiento y estabilidad. En lugar de tener que elegir y comprar por separado acciones y bonos, el inversor accede a ambos mercados a través de un único producto, ya empaquetado y diversificado.Una de las características clave de estos ETFs es su rebalanceo automático. Esto significa que el propio ETF ajusta periódicamente sus posiciones para mantener la proporción objetivo entre bolsa y bonos.

Un ejemplo de ETFs mixtos en los que podemos invertir son los ETFs mixtos de Vanguard. La diferencia entre ellos radica en el porcentaje de inversión que invierte en bolsa y bonos. Así, por tanto, un perfil más arriesgado invertirá un mayor capital en bolsa (equity) y un perfil más consevador menos.

En un contexto económico donde cada euro cuenta, invertir la liquidez de la empresa ya no es una opción secundaria, sino una herramienta clave para proteger el valor del dinero y fortalecer la salud financiera del negocio. Las pymes que den este paso con prudencia, planificación y el apoyo de un bróker regulado estarán mejor preparadas para afrontar los desafíos del futuro y aprovechar las oportunidades que ofrece el mercado. Invertir es gestionar con inteligencia. Y hoy, más que nunca, las empresas que entienden esto llevan ventaja.

Invertir como empresa con XTB

La cuenta de empresas de XTB es una alternativa diseñada para que las sociedades y pymes puedan invertir en los mercados financieros. Esta cuenta presenta las mismas ventajas que las cuentas para particulares, lo que implica que dan acceso a una amplia variedad de activos.

En concreto, a través de la cuenta de empresa de XTB las sociedades pueden invertir en más de 9.000 acciones de Europa y Estados Unidos y ETFs de Europa, pudiendo diversificar así su cartera corporativa en activos con diferentes niveles de riesgo. Además, al invertir con una cuenta de empresa de XTB los usuarios dispondrán de una atención personalizada, por la que nuestro equipo acompañará a los usuarios en la apertura y configuración de la cuenta, ofreciéndoles soporte en todo momento.

Con XTB, los usuarios podrán ejecutar sus órdenes con gran rapidez, así como gestionar sus operaciones y cierres parciales, pudiendo operar tanto desde la aplicación móvil, como desde el ordenador o escritorio. Asimismo, los usuarios tendrán acceso a gráficos avanzados y más de 50 indicadores técnicos y a herramientas de análisis técnico y fundamental que les ayudarán a tomar sus decisiones bursátiles de la manera más informada posible.

¿Qué es una cuenta de empresa y cómo abrir una con XTB?

El código LEI: ¿qué es y quién debe obtenerlo?

Inversión para pymes: ¿cómo elegir un bróker para invertir en renta fija?

Este material es una comunicación publicitaria. La presente comunicación publicitaria no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley de los Mercados de Valores y de los Servicios de Inversión.

La presente comunicación publicitaria se ha preparado con la mayor diligencia, transparencia y objetividad posible, presentando los hechos conocidos por el autor en el momento de su creación y está exento de cualquier elemento de análisis. Esta comunicación publicitaria se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual, y no representa ninguna estrategia de inversión ni recomendación.

En caso de que la comunicación publicitaria contenga información sobre el rendimiento o comportamiento del instrumento financiero al que se refiere, esto no constituye ninguna garantía o previsión de resultados futuros. El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene la presente comunicación publicitaria.