El euro digital es un proyecto del Banco Central Europeo con el que se busca crear una moneda digital accesible para todos los ciudadanos y empresas de la eurozona que complemente al dinero en efectivo. En este artículo, repasamos qué es y todo lo que se sabe hasta el momento.

El euro digital es un proyecto del Banco Central Europeo con el que se busca crear una moneda digital accesible para todos los ciudadanos y empresas de la eurozona que complemente al dinero en efectivo. En este artículo, repasamos qué es y todo lo que se sabe hasta el momento.

La digitalización de la economía está transformando nuestra forma de pagar, ahorrar e invertir, impulsando la adopción de nuevos productos que carecen de soporte físico. Este es el caso de las tarjetas virtuales, una alternativa a las tarjetas de plástico tradicionales que puede emplearse tanto en comercios físicos como en tiendas online, los eWallet o monederos virtuales, una herramienta que permite almacenar las versiones digitales de nuestras tarjetas físicas para acometer pagos desde dispositivos móviles, o incluso las criptomonedas, unos activos digitales descentralizados que, en esencia, no dejan de ser monedas virtuales sin ningún tipo de contraparte física.

En este escenario cada vez más digitalizado, las instituciones públicas están trabajando para modernizar su sistemas monetarios para adaptarlos a las nuevas necesidades de la población. En el caso de la Unión Europea, esta modernización pasa por la creación del euro digital, una propuesta del Banco Central Europeo (BCE) que se presenta como una alternativa electrónica al dinero en efectivo, pero ¿en qué consiste? ¿Y cómo afectará a nuestro día a día? En este artículo, te explicamos qué es el euro digital, sus ventajas y los cambios que supone para los inversores.

¿Qué es el euro digital?

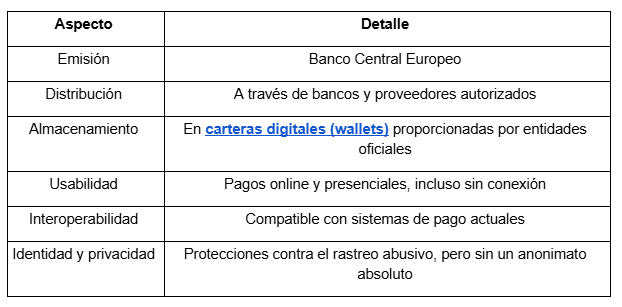

El euro digital es un proyecto del Banco Central Europeo (BCE) con el que se busca crear una moneda digital accesible para todos los ciudadanos y empresas de la eurozona que complemente al dinero en efectivo. Esta nueva divisa digital, a diferencia de las criptomonedas, estaría respaldada directamente por el BCE, es decir, se trataría de un CBDC (siglas del término inglés Central Bank Digital Currency, que puede traducirse al español como Moneda Digital de Banco Central). Esto implica no solo que el Banco Central Europeo velaría por mantener su valor, sino que también se garantizaría su estabilidad, seguridad y accesibilidad.

Al igual que el euro tradicional, el euro digital podrá emplearse tanto en comercios online como en tiendas físicas, siempre y cuando estas admitan los pagos virtuales. No obstante, contará con la particularidad de que se podrá usar sin necesidad de conectarse a internet y sin depender de bancos o proveedores de pagos privados. Esta nueva divisa, que los ciudadanos de la eurozona podrán utilizar de forma completamente gratuita, se almacenará en un monedero electrónico creado en un intermediario público o en el banco de los usuarios y tendrá exactamente el mismo valor que el euro tradicional. Entre sus principales características, destacan:

- Será emitido por el BCE, no por bancos comerciales.

- Estará apoyado por los gobiernos de los países de la Unión Europea (UE), como el efectivo.

- Podrá usarse sin conexión a internet.

- Será accesible a todos los ciudadanos de la zona euro.

- Complementará al efectivo, no lo sustituirá.

¿Cómo funciona el euro digital?

El euro digital es un proyecto que aún se encuentra en fase de desarrollo. Desde el BCE se está trabajando en un modelo basado en intermediarios, en el que los ciudadanos no abrirán cuentas directamente con el banco central, sino que utilizarán servicios de entidades financieras y fintech autorizadas. Sin embargo, ya se conocen algunas de sus bases técnicas y operativas. Estas son algunas de las más destacadas:

Este diseño aspira a conseguir un equilibrio entre privacidad y seguridad, así como ayudar a autoridades y bancos a controlar actividades ilícitas sin comprometer derechos fundamentales de los ciudadanos.

El euro digital y el futuro del efectivo

Una de las grandes preguntas alrededor del euro digital es si traerá consigo el fin del dinero en efectivo. Desde el BCE han sido claros: no hay ninguna intención de eliminar el efectivo. El euro digital nace para complementar las monedas y billetes. Busca ser una alternativa moderna, especialmente útil en entornos digitales, pero no un sustituto.

Sin embargo, es indudable que su introducción puede modificar hábitos de pago, especialmente entre las generaciones más jóvenes o en áreas donde el uso de efectivo ya es marginal. De hecho, según un informe del BCE publicado en abril de 2025, se estima que el euro digital podría sustituir alrededor de 5 de cada 10 euros de efectivo en circulación con el tiempo.

¿Será el euro digital obligatorio?

Otra cuestión que también preocupa a muchos usuarios es si el euro digital será obligatorio. La respuesta es que no, al menos en el corto plazo. Desde el BCE han dejado claro que será una forma adicional de dinero, sin imponer su uso ni eliminar el efectivo. Su objetivo es dar más opciones, no restringirlas.

Ventajas y desafíos del euro digital

Como todo gran cambio, el euro digital va a traer consigo tanto ventajas como inconvenientes a los usuarios.

Desde un punto de vista positivo, las principales ventajas del euro digital pueden resumirse en:

- Seguridad. Al estar respaldado por el BCE, no hay riesgo de quiebra bancaria ante crisis financieras.

- Accesibilidad y usabilidad. Su uso será muy sencillo a través de apps y wallets.

- Gratuidad o reducción de costes. Los pagos entre particulares podrían ser gratuitos, como Bizum. O, por lo menos, más baratos que con tarjetas u otras formas electrónicas, ya que los intermediarios y las comisiones pierden importancia.

- Innovación. Fomenta la transformación digital del sistema financiero europeo.

- Estabilidad monetaria. Es una alternativa fiable frente a criptomonedas volátiles.

- Inclusión. Dará acceso seguro a dinero digital, algo muy útil en zonas rurales o para colectivos que no pueden acceder a servicios bancarios tradicionales.

- Mejora de la soberanía monetaria europea. Reduce la dependencia de sistemas de pago extranjeros (como Visa, Mastercard o incluso criptomonedas privadas como stablecoins), lo que refuerza la autonomía económica europea.

- Transacciones internacionales más eficientes. Facilitará el comercio entre países europeos, acortando tiempos de liquidación y eliminando costes de conversión o por transferencias.

Por el contrario, los cambios que el euro digital también podrían traer los siguientes inconvenientes en ciertos casos:

- Privacidad. Algunos críticos temen un “gran hermano financiero”, donde todos los pagos sean monitorizados.También se temen más ciberataques.

- Desintermediación bancaria. Si los ciudadanos transfieren en masa su dinero desde bancos comerciales al euro digital, podría haber impactos negativos en el crédito.

- Posible caducidad. El BCE estudia limitar la cantidad de euros digitales que se pueden acumular o incluso introducir una “fecha de expiración” para estimular el gasto, algo que ha generado polémica.

- Adaptación tecnológica. Exige que haya infraestructuras muy seguras y sistemas interoperables.

- Desigualdades tecnológicas. Las personas mayores o con bajo nivel de alfabetización digital podrían quedar rezagadas en la transición hacia el uso del euro digital.

- Costes de implementación. El desarrollo de infraestructura técnica, redes de distribución y capacitación conlleva un coste elevado tanto para el sector público como privado.

¿Cuándo entrará en vigor el euro digital?

Actualmente, el euro digital se encuentra en la fase de preparación, la cual comenzó en octubre de 2023. Esta etapa tiene una duración prevista de dos años, hasta octubre de 2025. En este tiempo se realizan pruebas técnicas, prototipos y consultas con todos los actores implicados (entidades financieras, consumidores, autoridades, etc.).

Si todo avanza según lo previsto, en octubre o noviembre de 2025 se pasará a una nueva fase de desarrollo. Por lo tanto, aún no se sabe oficialmente cuándo se comenzará a emitir el euro digital ni, sobre todo, a utilizarse.

¿Qué precio tendrá el euro digital?

Al tratarse de una CBDC, el valor del euro digital será exactamente igual al del euro físico. Es decir:

1 euro digital = 1 euro en efectivo o en cuenta bancaria

El euro digital está diseñado como moneda de curso legal, con el objetivo de mantener la paridad con el euro tradicional. A diferencia de las criptomonedas como Bitcoin o Ethereum, por tanto, no cotiza, no es posible invertir en él y su precio no fluctúa en el mercado.

¿Cómo afecta a los inversores?

El euro digital puede revolucionar no solo nuestra manera de relacionarnos con nuestras finanzas, sino también el mundo de la inversión. En este sentido, algunas de las consecuencias más destacadas que esta nueva moneda digital puede traer para los inversores son:

- Mayor eficiencia en pagos. Facilita transferencias instantáneas en inversiones y compras de activos.

- Estabilidad frente a monedas digitales privadas o criptomonedas.

- Transformación del ecosistema financiero. Es posible que surjan nuevos productos vinculados a esta moneda digital europea.

- Diversificación. Aunque el euro digital no es un activo de inversión en sí mismo, sí puede influir en el comportamiento de otros activos o sectores (tecnología, fintech, etc.).

El euro digital es una evolución del sistema monetario europeo. Ni amenaza al efectivo, ni es una criptomoneda especulativa o una herramienta de control. Se trata, simplemente, de una respuesta a las nuevas formas de interactuar con el dinero y una apuesta del BCE por mantener la soberanía monetaria en un entorno puramente digital. Para los inversores, entender cómo esta nueva moneda digital impactará estas decisiones será clave, especialmente en lo relativo a los servicios, métodos de pago y posibles cambios en la política monetaria.

Invertir con XTB

En XTB, puedes invertir hasta 100.000 euros al mes sin comisiones de compra y venta en más de 3.500 acciones y 1.400 ETF de grandes compañías a escala global. Además, aquellos que quieran invertir en varios tipos de activos a la vez pueden hacerlo a través de nuestros planes de inversión, una funcionalidad que permite combinar distintos títulos, programando las aportaciones de manera periódica y eligiendo tanto el importe como el plazo o método de pago. En concreto, nuestros usuarios pueden crear su plan de inversión a partir de tan sólo 15 euros, pudiendo elegir hasta 9 ETFs diferentes en cada uno de sus planes.

FAQ

El euro digital es un proyecto del Banco Central Europeo con el que se busca crear una moneda digital accesible para todos los ciudadanos y empresas de la eurozona que complemente al dinero en efectivo.

El euro digital podría emplearse tanto en comercios online como en tiendas físicas, siempre y cuando estas admitan los pagos virtuales. No obstante, contará con la particularidad de que se podrá usar sin necesidad de conectarse a internet y sin depender de bancos o proveedores de pagos privados.

Las principales características del euro digital pueden resumirse en:

- Será emitido por el BCE, no por bancos comerciales.

- Estará apoyado por los gobiernos de los países de la Unión Europea (UE), como el efectivo.

- Podrá usarse sin conexión a internet.

- Será accesible a todos los ciudadanos de la zona euro.

- Complementará al efectivo, no lo sustituirá.

No. Desde el BCE ya han afirmado que no hay ninguna intención de eliminar el efectivo con el lanzamiento del euro digital.

Las principales ventajas del euro digital pueden resumirse en:

- Seguridad. Al estar respaldado por el BCE, no hay riesgo de quiebra bancaria ante crisis financieras.

- Accesibilidad y usabilidad. Su uso será muy sencillo a través de apps y wallets.

- Gratuidad o reducción de costes. Los pagos entre particulares podrían ser gratuitos, como Bizum.

- Innovación. Fomenta la transformación digital del sistema financiero europeo.

- Estabilidad monetaria. Es una alternativa fiable frente a criptomonedas volátiles.

- Inclusión. Dará acceso seguro a dinero digital.

- Mejora de la soberanía monetaria europea. Reduce la dependencia de sistemas de pago extranjeros.

- Transacciones internacionales más eficientes. Facilitará el comercio entre países europeos.

Las principales desventajas del euro digital son:

- Privacidad. Algunos críticos temen un “gran hermano financiero”, donde todos los pagos sean monitorizados. También se temen más ciberataques.

- Desintermediación bancaria. Si los ciudadanos transfieren en masa su dinero desde bancos comerciales al euro digital, podría haber impactos negativos en el crédito.

- Posible caducidad. El BCE estudia limitar la cantidad de euros digitales que se pueden acumular o incluso introducir una “fecha de expiración” para estimular el gasto,.

- Adaptación tecnológica. Exige que haya infraestructuras muy seguras y sistemas interoperables.

- Desigualdades tecnológicas. Las personas mayores o con bajo nivel de alfabetización digital podrían quedar rezagadas en la transición hacia el uso del euro digital.

- Costes de implementación. El desarrollo de infraestructura técnica, redes de distribución y capacitación conlleva un coste elevado tanto para el sector público como privado.

El euro digital es un proyecto en desarrollo, y aún no se sabe oficialmente cuándo comenzará a emitirse.

¿Qué es el EUR/USD?

¿Qué son las señales Forex y cómo se usan?

El yuan: ¿cuál es la historia de la moneda de China?

Este material es una comunicación publicitaria. La presente comunicación publicitaria no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley de los Mercados de Valores y de los Servicios de Inversión. La presente comunicación publicitaria se ha preparado con la mayor diligencia, transparencia y objetividad posible, presentando los hechos conocidos por el autor en el momento de su creación y está exento de cualquier elemento de análisis. Esta comunicación publicitaria se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual, y no representa ninguna estrategia de inversión ni recomendación. En caso de que la comunicación publicitaria contenga información sobre el rendimiento o comportamiento del instrumento financiero al que se refiere, esto no constituye ninguna garantía o previsión de resultados futuros. El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene la presente comunicación publicitaria. Los CFDs son instrumentos complejos y están asociados a un riesgo elevado de perder dinero rápidamente debido al apalancamiento. El 77% de las cuentas de inversores minoristas pierden dinero en la negociación de CFDs con este proveedor. Debe considerar si comprende el funcionamiento de los CFDs y si puede permitirse asumir un riesgo elevado de perder su dinero.