Les indices boursiers européens ont démarré la semaine sur une note mitigée : l’IBEX 35 espagnol progresse de 0,65 %, l’AEX néerlandais de 0,56 % et le FTSE 100 londonien s’inscrit tout juste en territoire positif (+0,19 %), tandis que le DAX (-0,25 %), le CAC 40 (-0,78 %) et le FTSE MIB italien (-0,32 %) restent sous pression. Le sentiment des marchés est principalement influencé par l’évolution des négociations de paix entre les États-Unis et l’Iran, suite à l’annonce par les médiateurs du Qatar et du Pakistan d’un accord préliminaire sur une feuille de route visant à conclure un accord définitif dans un délai de 60 jours, ce qui a considérablement réduit la prime de risque géopolitique.

Toutefois, les négociations restent fragiles : l’Iran a une nouvelle fois annoncé la fermeture du détroit d’Ormuz, une mesure qui avait déjà fait grimper les cours du pétrole à près de 126 dollars le baril en mai, et les marchés restent prudents quant à la pérennité de cette désescalade. Le Brent recule d’environ 0,7 % à 80 dollars le baril, tandis que le WTI s’échange entre 75 et 77 dollars, cédant ses gains antérieurs. Le dollar se renforce : l’indice DXY progresse de 0,13 %, tandis que la paire USD/JPY s’élève à 161,74, soutenue par la position restrictive de la Fed, qui laisse entrevoir une possible hausse des taux dès septembre.

Un autre facteur ayant pesé sur le sentiment au Royaume-Uni a été la démission du Premier ministre britannique Keir Starmer, qui a officiellement annoncé ce matin qu’il quittait ses fonctions de chef du Parti travailliste et de chef du gouvernement — ce qui signifie que le Royaume-Uni se retrouve désormais avec son septième Premier ministre en une décennie. La réaction des marchés a toutefois été modérée : la livre sterling n’a perdu que 0,19 % face au dollar, s’échangeant autour de 1,3207 USD, tandis que les rendements des gilts à 10 ans sont restés pratiquement inchangés à 4,85 %, cette démission ayant été largement anticipée par les marchés après la victoire d’Andy Burnham lors de l’élection partielle de la semaine dernière. Le marché de prédiction Polymarket estime à 96 % les chances d’Andy Burnham de devenir Premier ministre, et les candidatures à la direction du Parti travailliste devraient s’ouvrir le 9 juillet — mais la question clé pour les marchés obligataires, déjà nerveux, reste de savoir qui occupera le poste de ministre des Finances et comment le nouveau gouvernement s’attaquera à l’héritage le plus difficile laissé par Keir Starmer : des finances publiques sous pression.

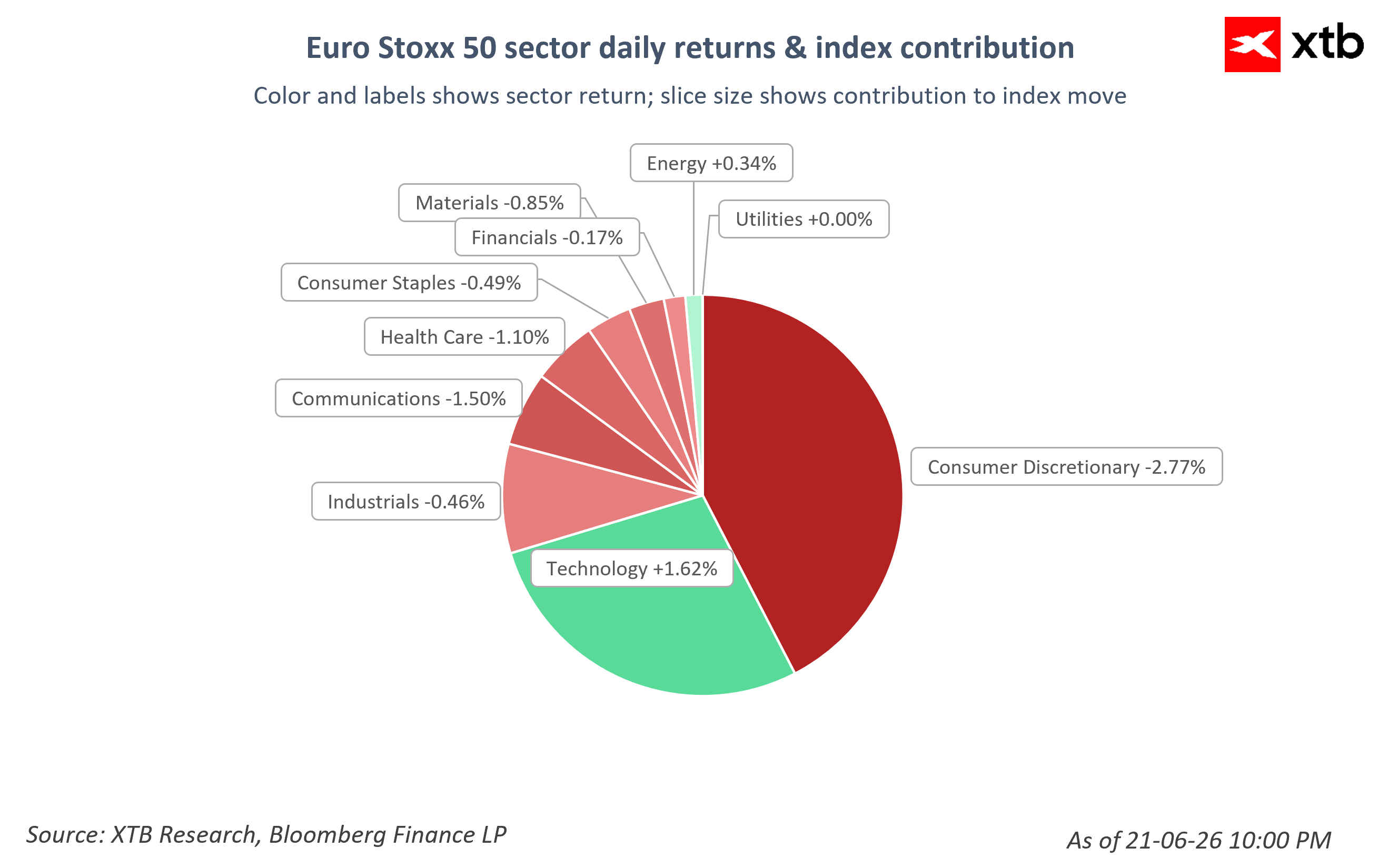

Au niveau sectoriel au sein de l’Euro Stoxx 50, le secteur technologique affiche clairement une hausse (+1,62 %), porté par les semi-conducteurs, tandis que les secteurs des produits de luxe et de la consommation discrétionnaire (-2,77 %) sont majoritairement dans le rouge, tout comme les communications (-1,50 %) et la santé (-1,10 %). Toutefois, la hausse de la volatilité, mesurée par l'indice VSTOXX (-1,61 % par rapport à la clôture précédente), suggère que le marché s'est quelque peu calmé après les turbulences de la semaine dernière.

Informations sur l'entreprise

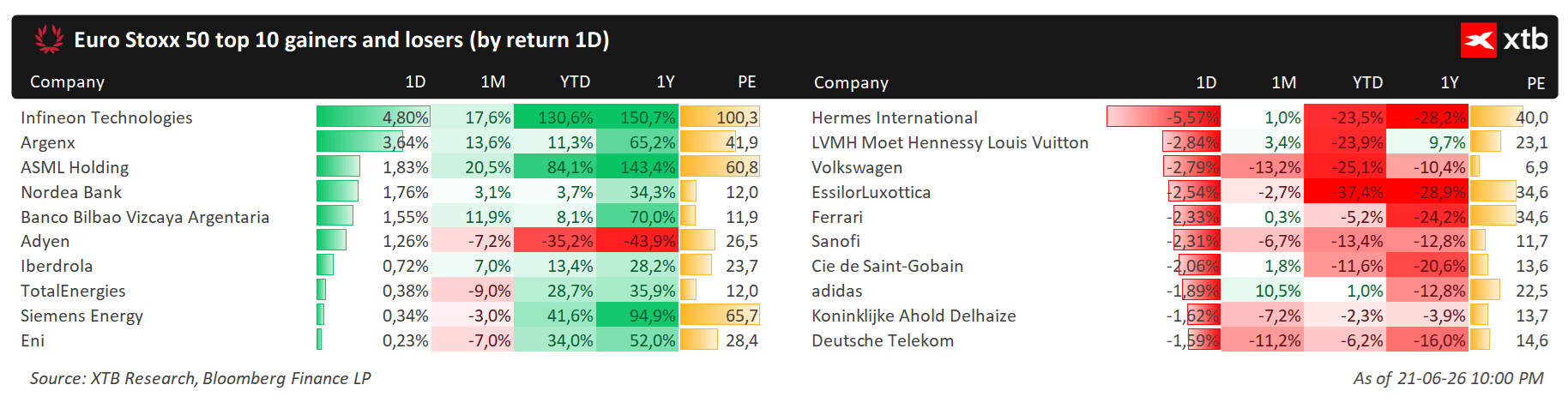

- Infineon TechnologiesB affiche la plus forte hausse de l’Euro Stoxx 50 : son titre progresse de +4,80 % en cours de séance, poursuivant ainsi une progression impressionnante : +130,6 % depuis le début de l’année et +150,7 % en glissement annuel, avec un ratio cours/bénéfice de 100x, ce qui reflète l’enthousiasme des investisseurs pour les semi-conducteurs industriels et automobiles dans le contexte de l’essor de l’intelligence artificielle.

- Hermès International recule de -5,57 % et est le plus grand perdant de l’indice, son titre ayant chuté de -23,5 % depuis le début de l’année — la faiblesse du secteur du luxe s’explique par les inquiétudes concernant la demande en Chine et par un ralentissement des dépenses de consommation dans le segment haut de gamme.

- LVMH recule de 2,84 %, aggravant ainsi la chute du secteur du luxe (-23,9 % depuis le début de l’année).

- EasyJet progresse d’environ 3 % après que le fonds Castlelake a lancé une troisième offre publique d’achat sur la compagnie aérienne, ravivant les spéculations sur une consolidation dans le secteur européen des compagnies aériennes low-cost. Babcock International recule de près de 4 % à la suite de résultats décevants — l’entreprise du secteur de la défense n’a pas atteint ses prévisions de marge brute, tandis que BioArctic progresse de 8 % après avoir annoncé un accord de collaboration avec Eli Lilly dans le domaine des thérapies neurologiques.

Calendrier économique : quels événements pourraient influencer les marchés cette semaine ? (08/03/2026)

Avant l'ouverture des marchés européens : Les États-Unis suspendent leurs frappes – Le pétrole recule, les actions progressent (08/03/2026)

Résumé quotidien : Wall Street regagne du terrain ; une nouvelle intervention sur le marché du yen❓

Trois marchés à surveiller la semaine prochaine (31 juillet 2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."