Depuis que l’intelligence artificielle est devenue l’un des principaux moteurs des marchés financiers mondiaux, les investisseurs se sont principalement tournés vers les entreprises du secteur des semi-conducteurs. NVIDIA, AMD et Broadcom sont devenues les symboles de cette nouvelle réalité technologique. De plus en plus, ce groupe comprend également Micron, SK Hynix, Samsung et SanDisk, qui bénéficient de la demande croissante en solutions de mémoire utilisées dans les centres de données modernes.

Cela n’a rien de surprenant. Les processeurs graphiques et les mémoires à haut débit sont les technologies qui permettent l’entraînement et le fonctionnement de modèles d’intelligence artificielle de plus en plus sophistiqués. Sans elles, le développement de l’IA serait aujourd’hui tout autre. Cependant, derrière cette révolution technologique se cache un autre segment du marché qui retient rarement l’attention des médias financiers.

Chaque modèle d’intelligence artificielle ne se contente pas de traiter des données. Il en crée avant tout constamment de nouvelles. Les ensembles de données d’entraînement, les résultats d’analyse, les images, les vidéos, les sauvegardes et les archives des utilisateurs deviennent progressivement des ressources précieuses qui doivent être stockées en toute sécurité. Plus l’intelligence artificielle se développe rapidement, plus la quantité mondiale d’informations nécessitant un stockage continue de croître.

Cela soulève une question simple.

Si l’intelligence artificielle a besoin de toujours plus de données, où seront-elles toutes stockées concrètement ?

La réponse ne concerne pas les fabricants de GPU ni les fournisseurs de mémoire HBM. Elle concerne les entreprises qui construisent l’infrastructure chargée du stockage à long terme des données. L’une d’entre elles est Seagate Technology.

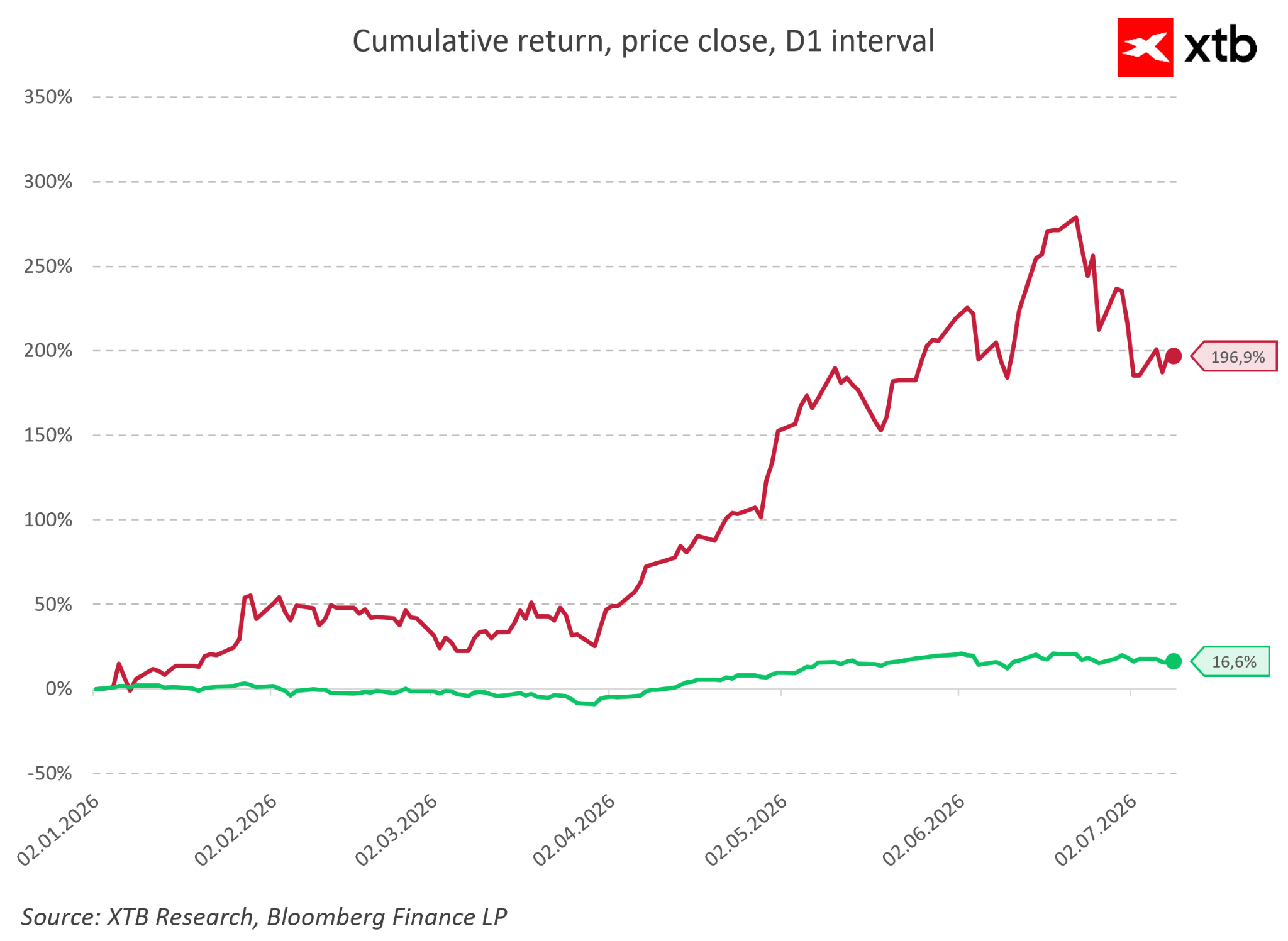

Bien que le cours de l’action de l’entreprise ait augmenté de plus de 180 % depuis le début de l’année, le marché reste principalement focalisé sur les bénéficiaires les plus évidents de la révolution de l’IA. Cependant, l’intelligence artificielle ne se résume pas à une demande croissante de puissance de calcul. Elle implique également une augmentation exponentielle du volume de données qui doivent être stockées pendant des années. Cette partie moins visible de l’infrastructure pourrait s’avérer être l’un des éléments les plus sous-estimés de l’ensemble de l’écosystème de l’IA.

C’est précisément pour cette raison que Seagate mérite qu’on s’y intéresse de plus près. L’entreprise a passé des décennies à travailler sur un domaine que, jusqu’à récemment, de nombreux investisseurs considéraient comme une technologie approchant lentement de la fin de son cycle de vie.

L’IA a besoin de bien plus que de la puissance de calcul. Elle a besoin de stockage.

Au cours des deux dernières années, le marché s’est presque exclusivement concentré sur un seul élément de l’infrastructure de l’intelligence artificielle : la puissance de calcul.

Cette focalisation est compréhensible. Les processeurs graphiques sont chargés d’entraîner les modèles d’IA et d’effectuer des billions de calculs en quelques fractions de seconde. Sans eux, le développement de l’intelligence artificielle moderne ne serait pas possible.

Cependant, même le modèle d’IA le plus avancé ne fonctionne pas en vase clos. Pour être entraîné, il nécessite d’énormes ensembles de données. Par la suite, il génère des informations supplémentaires qui doivent également être stockées, sécurisées et gérées. Chaque conversation avec un chatbot, chaque image générée, chaque analyse de document et chaque ligne de code contribue au pool mondial de données.

C’est pourquoi le développement de l’IA n’entraîne pas seulement une augmentation de la demande en processeurs. Il accroît également la demande en infrastructures chargées de stocker les informations.

De plus, toutes les données ne nécessitent pas le même niveau d’accessibilité. Dans la pratique, seule une petite partie des informations est constamment consultée par les processeurs les plus rapides et les systèmes de mémoire les plus performants. La grande majorité finit par être transférée vers des couches de stockage où le facteur le plus important n’est pas la vitesse, mais le coût du stockage de volumes massifs de données.

Et c’est précisément là que les disques durs restent une solution qui n’a pas encore été remplacée.

Bien que les SSD offrent des performances nettement supérieures, ils restent beaucoup plus onéreux si l’on considère le coût par téraoctet de stockage. Pour les plus grands opérateurs de centres de données gérant des millions de gigaoctets d’informations, cette différence a d’énormes conséquences économiques.

Dans la pratique, les disques durs ne sont pas en concurrence directe avec les technologies de mémoire utilisées pour les charges de travail les plus exigeantes. Ils répondent à un besoin différent. Ils constituent le fondement du stockage de données à long terme. C’est pourquoi l’intelligence artificielle n’élimine pas le besoin de disques durs. Au contraire, elle accroît la demande de solutions capables d’offrir une plus grande capacité au coût par téraoctet le plus bas possible.

Cette évolution est clairement visible dans la demande croissante de disques durs utilisés par les fournisseurs de cloud et les plus grands centres de données du monde.

Une technologie ancienne, un nouveau rôle. Pourquoi les disques durs restent un pilier de l’IA

La révolution de l’intelligence artificielle ne signifie pas que chaque élément de l’infrastructure doive être doté de la technologie la plus récente et la plus rapide disponible. Bien au contraire. Les centres de données modernes deviennent des écosystèmes de plus en plus complexes où chaque technologie remplit une fonction spécifique.

Les processeurs graphiques fournissent l’énorme puissance de calcul nécessaire à l’entraînement et au fonctionnement des modèles d’IA. Les mémoires à semi-conducteurs hautes performances permettent à ces systèmes de traiter les informations les plus importantes à des vitesses incroyables. Cependant, entre ces composants de pointe, il doit exister une autre couche chargée de stocker des quantités inimaginables de données.

C’est là que les disques durs entrent en jeu.

Contrairement aux prévisions initiales, l’essor de l’intelligence artificielle n’a pas rendu les disques durs obsolètes. La raison est simple : les centres de données n’ont pas uniquement besoin de vitesse. Ils ont également besoin d’une capacité énorme et d’un coût de stockage par téraoctet d’information le plus bas possible.

Les SSD restent inégalés dans les applications où des performances maximales et un accès instantané aux données sont essentiels. Cependant, lorsqu’il s’agit de jeux de données massifs, d’archives, de sauvegardes et d’informations générées par des modèles d’IA, l’aspect économique devient le facteur le plus important.

À une échelle se mesurant en millions de gigaoctets, même une petite différence dans le coût de stockage d’un téraoctet peut se traduire par des économies de plusieurs milliards de dollars.

C’est pourquoi l’avenir du stockage de données ne réside probablement pas dans le remplacement complet des disques durs (HDD) par des SSD. Un scénario plus réaliste est celui d’une coexistence des deux technologies, chacune jouant un rôle différent au sein de l’écosystème plus large des données.

Le changement le plus important n’est donc pas le retour d’une technologie ancienne, mais sa redécouverte dans un environnement totalement nouveau. Les disques durs, autrefois considérés par de nombreux investisseurs comme une technologie en déclin, sont devenus l’un des composants essentiels soutenant l’expansion continue de l’intelligence artificielle. C’est là que l’avantage de Seagate devient évident.

L’entreprise n’est pas en concurrence avec les fabricants de puces d’IA pour le titre de fournisseur de technologie le plus avancé. Son rôle est différent. Seagate fournit l’infrastructure sans laquelle l’ensemble de l’écosystème de l’intelligence artificielle serait confronté à des limites importantes.

Cependant, le plus grand défi pour les fabricants de disques durs reste l’amélioration continue de la capacité et le maintien de leur avantage en termes de coûts.

C’est pourquoi le développement par Seagate de la technologie d’enregistrement magnétique assisté par chaleur (HAMR) revêt une telle importance. Elle est conçue pour permettre de nouvelles augmentations de la densité de stockage et prolonger la pertinence des disques durs à une époque où les volumes de données connaissent une expansion rapide.

De la crise à une rentabilité record. La transformation financière de Seagate

La technologie à elle seule ne crée pas de valeur pour les actionnaires. Même les solutions les plus avancées n’ont qu’une importance limitée si elles ne se traduisent pas par des améliorations mesurables des performances financières.

Dans le cas de Seagate, les derniers trimestres révèlent bien plus qu’une simple reprise après une période difficile. L’entreprise connaît actuellement une transformation qualitative majeure, portée à la fois par l’amélioration des conditions de marché et par l’importance croissante du stockage de données à l’ère de l’intelligence artificielle. Il n’y a pas si longtemps, la situation de Seagate était tout autre.

Le marché des disques durs subissait la pression d’une conjoncture économique moins favorable, de la réduction des stocks chez les clients et de la baisse des dépenses des entreprises en infrastructures informatiques. Après une période de demande très forte lors de la pandémie, le secteur est entré dans une phase de correction, ce qui a conduit de nombreux investisseurs à se demander si les fabricants de disques durs n’approchaient pas de la phase finale de leur développement.

Le problème était qu’une partie du marché évaluait Seagate uniquement à l’aune de son modèle économique historique : le matériel traditionnel de stockage de données.

Dans le même temps, la dynamique économique de l’ensemble du marché des données était en pleine mutation.

L'essor de l'intelligence artificielle a entraîné une croissance de la demande en capacité de stockage plus rapide que ne l'avaient prévu bon nombre d'acteurs. Les plus grands centres de données ont désormais besoin non seulement de puissance de calcul, mais aussi d'une capacité de stockage considérable pour les informations générées par les modèles d'IA, les applications cloud et les services numériques. Cette évolution commence déjà à se refléter dans les résultats financiers de Seagate.

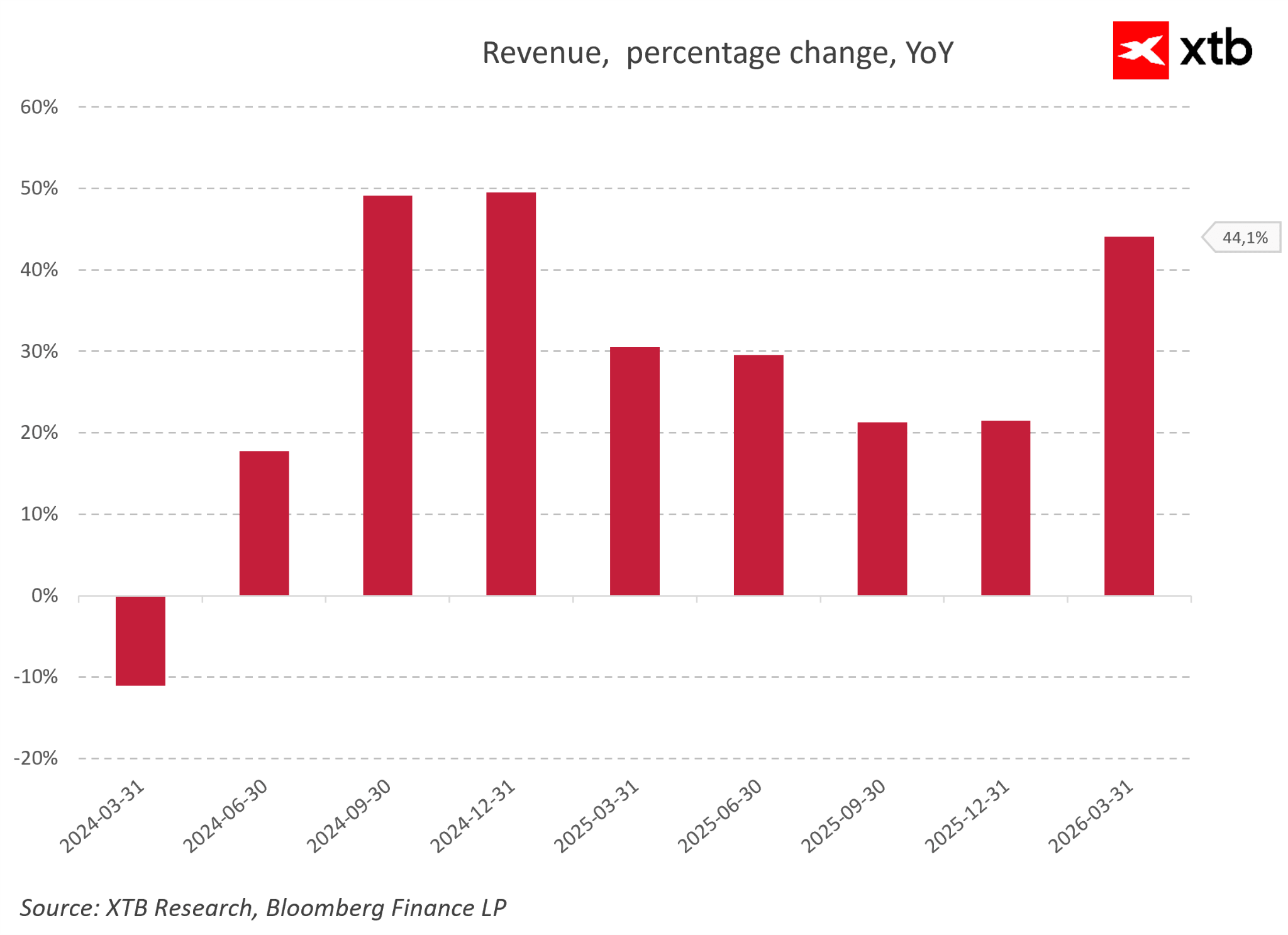

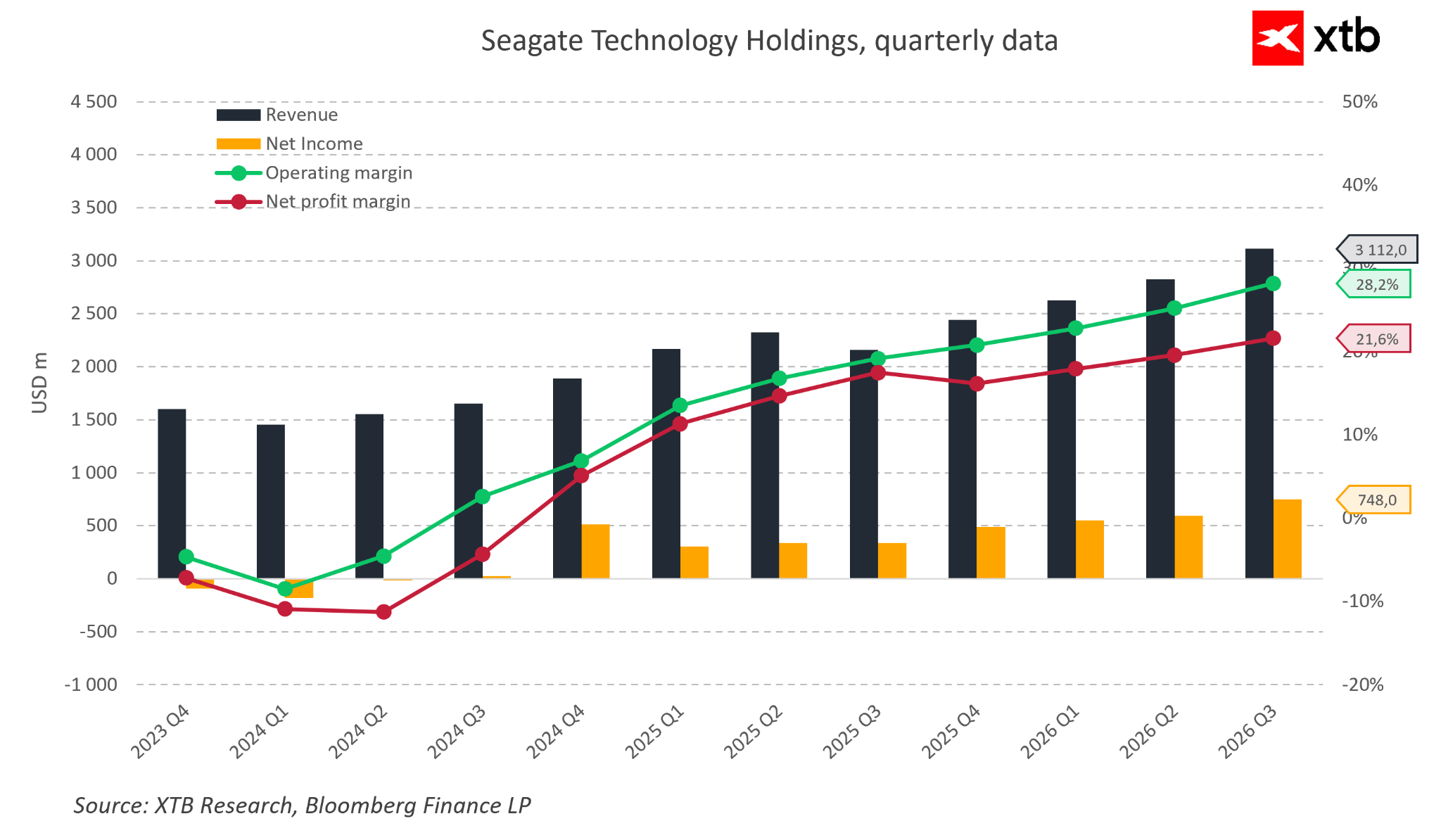

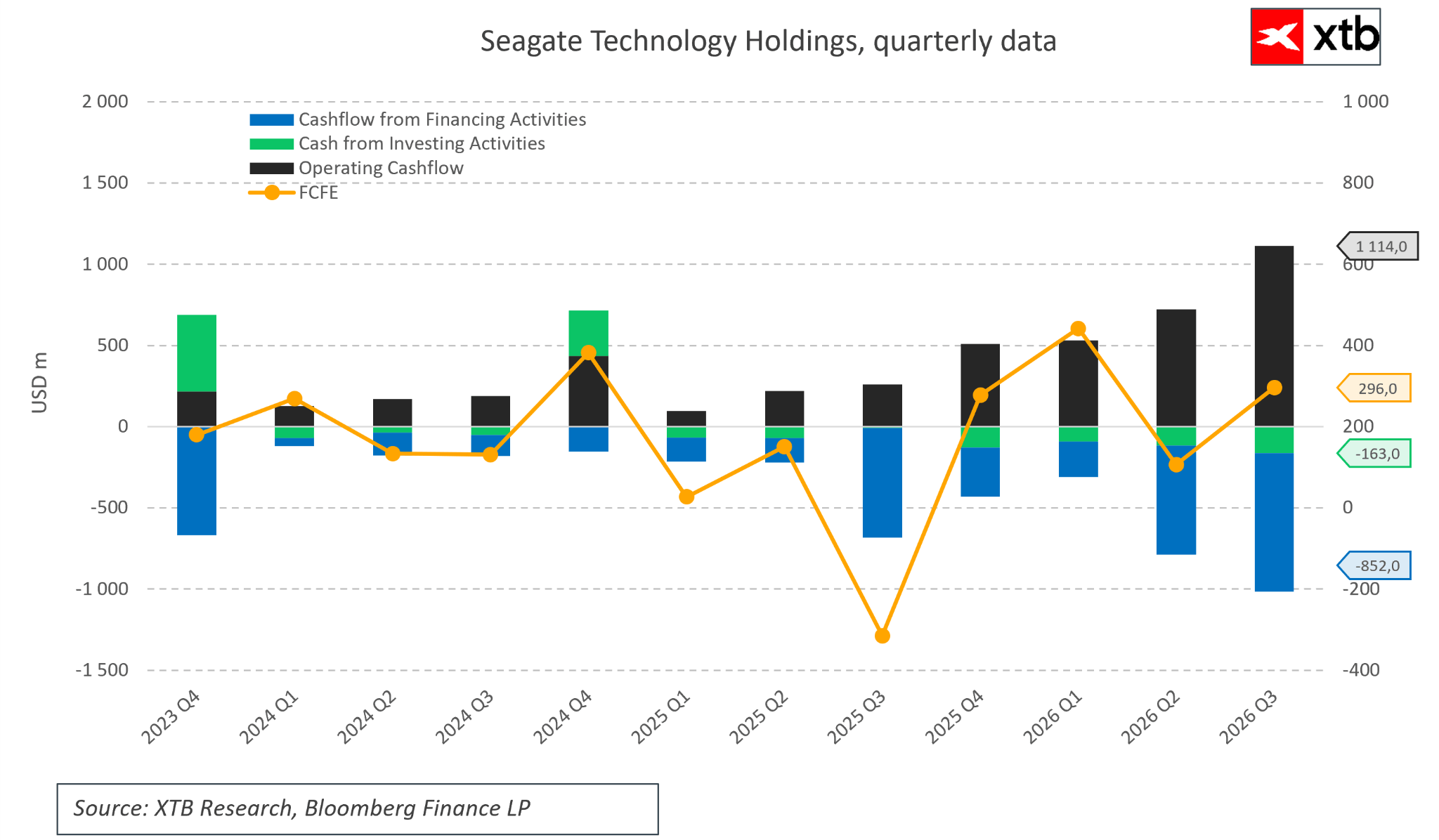

Au cours du troisième trimestre fiscal de 2026, la société a généré un chiffre d’affaires de 3,11 milliards de dollars, soit une croissance d’environ 44 % par rapport à la même période de l’année précédente. Plus importante encore a été l’amélioration de la rentabilité. La marge brute selon les principes comptables généralement admis (GAAP) est passée de 35 % à près de 47 %, tandis que la marge d’exploitation est passée de 20 % à plus de 32 %.

Cela signifie que Seagate ne se contente pas de vendre davantage de produits. L’entreprise bénéficie également d’un mix de produits plus favorable, les solutions à haute capacité destinées aux centres de données prenant une importance croissante.

Seagate s’éloigne d’un modèle économique axé principalement sur le volume des expéditions pour s’orienter vers un modèle où la valeur technologique de chaque produit et son importance au sein de l’écosystème plus large de l’infrastructure de données revêtent une importance nettement plus grande. Du point de vue des investisseurs, l’élément clé réside dans le fait que la thèse d’investissement de Seagate ne repose pas uniquement sur l’hypothèse selon laquelle le marché du stockage croîtra parallèlement au volume de données générées.

La croissance du marché à elle seule ne suffirait pas à créer une opportunité d'investissement intéressante. Ce qui importe davantage, c'est que Seagate opère dans un segment où son leadership technologique et l'échelle de sa production lui permettent d'améliorer en permanence son efficacité économique.

La part croissante des disques durs de grande capacité augmente la valeur de chaque produit vendu tout en permettant à l'entreprise de mieux exploiter son infrastructure de production existante.

Pour les plus grands fournisseurs de services cloud, une capacité plus élevée par disque se traduit par une baisse des coûts de stockage, une réduction de la consommation d'énergie et un encombrement physique moindre dans les centres de données. Dans un monde où la quantité d'informations connaît une croissance exponentielle, l'efficacité des infrastructures devient l'un des principaux avantages concurrentiels. La preuve la plus tangible de l'amélioration de la qualité de l'activité ne réside pas seulement dans la croissance du chiffre d'affaires ou l'augmentation des bénéfices, mais aussi dans la capacité à générer des liquidités.

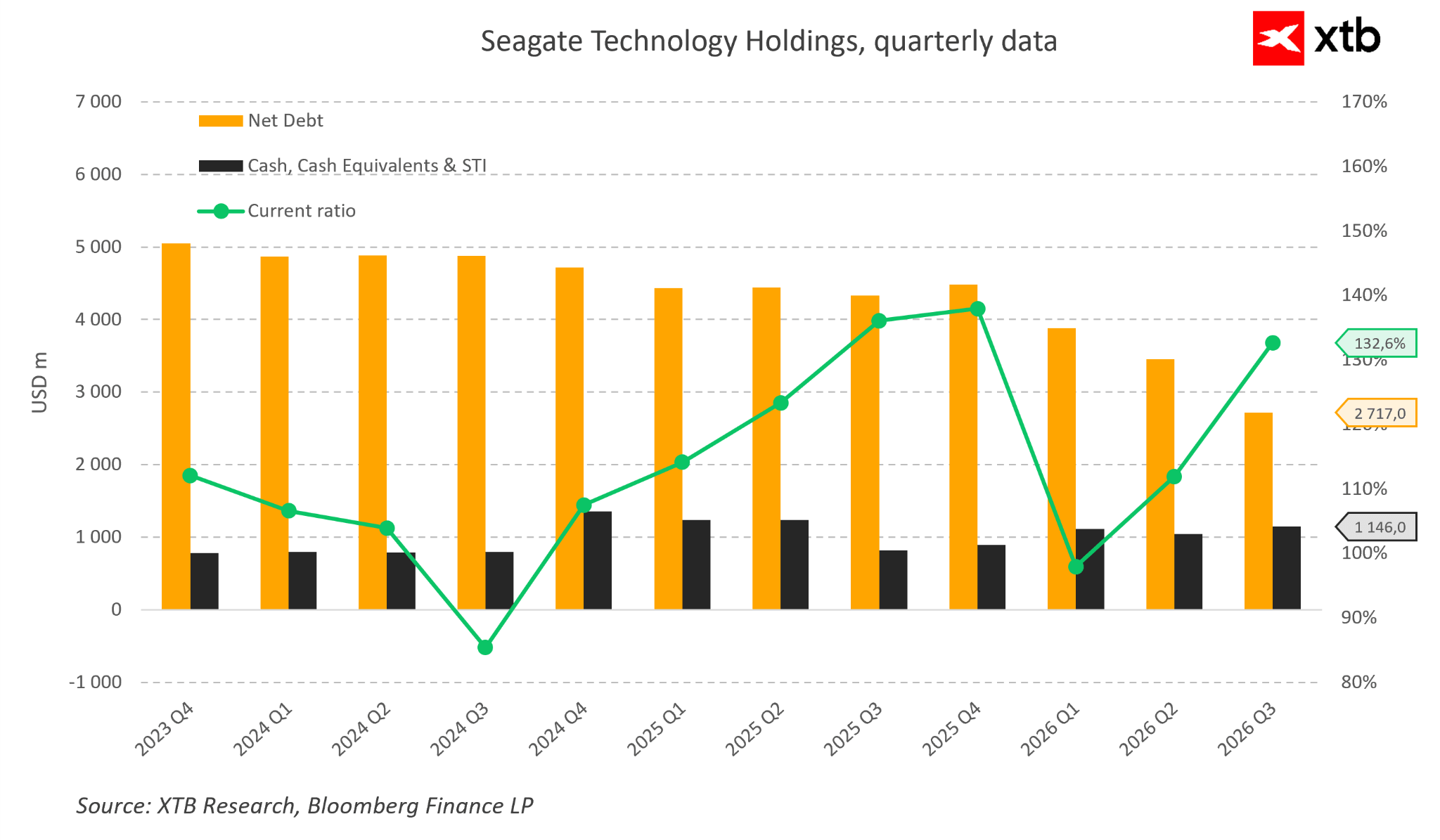

Au cours du troisième trimestre fiscal de 2026, Seagate a généré environ 953 millions de dollars de flux de trésorerie disponible. Cette génération très forte de trésorerie a permis à l’entreprise de réduire sa dette tout en restituant du capital à ses actionnaires. Lors du trimestre analysé, l’entreprise a consacré environ 641 millions de dollars à la réduction de sa dette, tout en continuant à rémunérer ses actionnaires par le biais de dividendes et de rachats d’actions.

L’amélioration du bilan réduit la pression financière et accroît la flexibilité de Seagate lors des prochaines phases du cycle sectoriel. L’amélioration de la génération de trésorerie s’accompagne également d’une évolution de la qualité de la rentabilité.

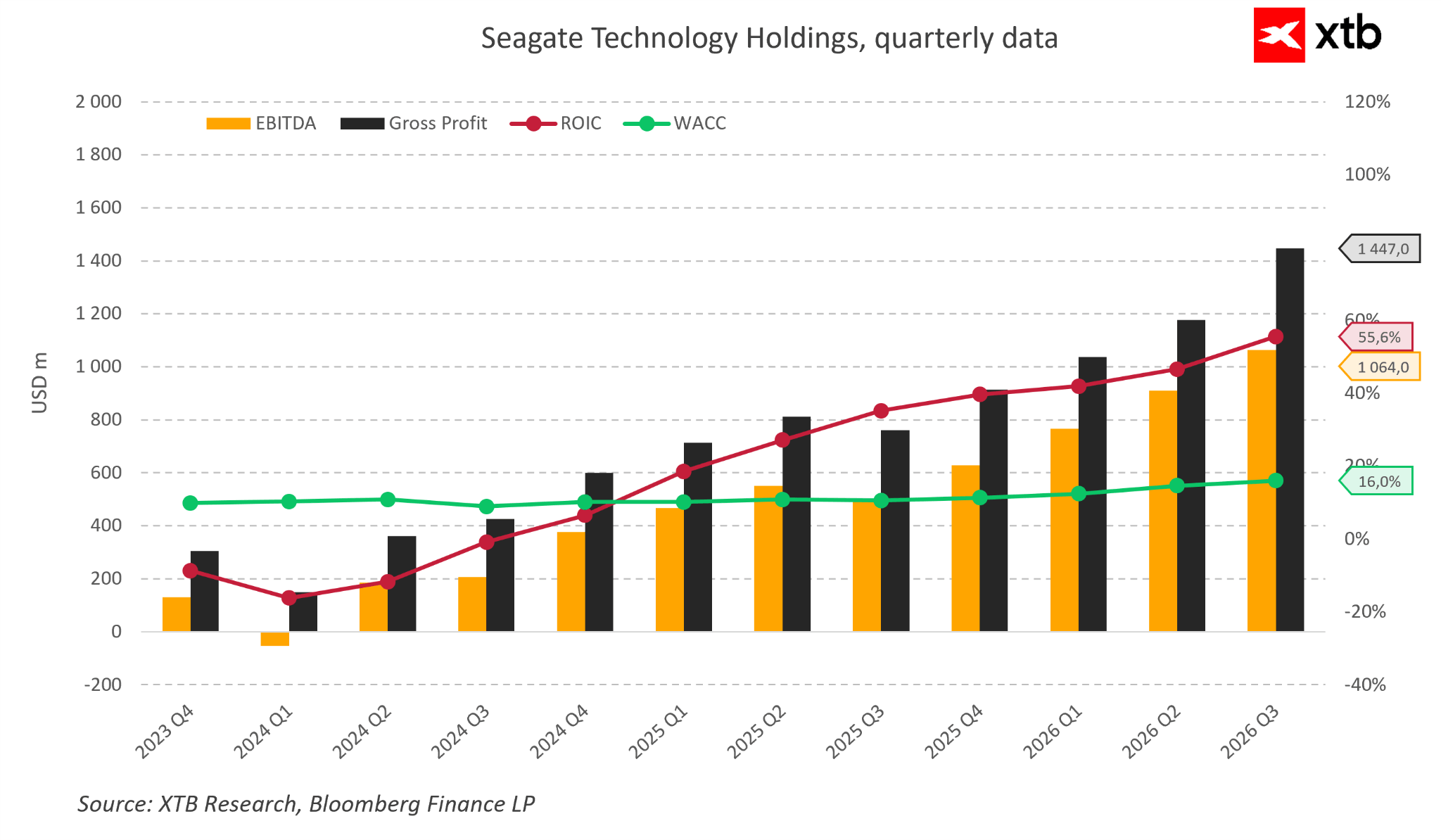

La hausse du résultat d'exploitation et l'amélioration du rendement du capital investi indiquent que la situation actuelle de Seagate s'apparente de plus en plus à celle d'une entreprise créatrice de valeur, plutôt qu'à celle d'une société se remettant simplement d'un ralentissement temporaire.

Si les capitaux alloués au développement de la technologie HAMR, à l’expansion de la production et à la croissance de la plateforme Lyve continuent de générer des rendements supérieurs au coût du capital de l’entreprise, cela représenterait une amélioration fondamentale de la rentabilité de l’ensemble de l’activité. Jusqu’à récemment, le principal argument à l’encontre de Seagate tenait aux inquiétudes concernant l’avenir du marché traditionnel des disques durs.

Les résultats actuels suggèrent toutefois que Seagate n’est plus uniquement en concurrence en tant que fabricant de périphériques de stockage. L’entreprise devient de plus en plus un fournisseur d’infrastructures essentielles pour une économie mondiale articulée autour de l’intelligence artificielle et des données.

Bien entendu, cela ne signifie pas que tous les risques ont disparu.

Le secteur reste cyclique, et l’amélioration actuelle des résultats s’explique en partie par un contexte de demande exceptionnellement favorable. La concurrence des technologies de stockage basées sur les semi-conducteurs reste un facteur important, en particulier dans les applications exigeant les performances les plus élevées.

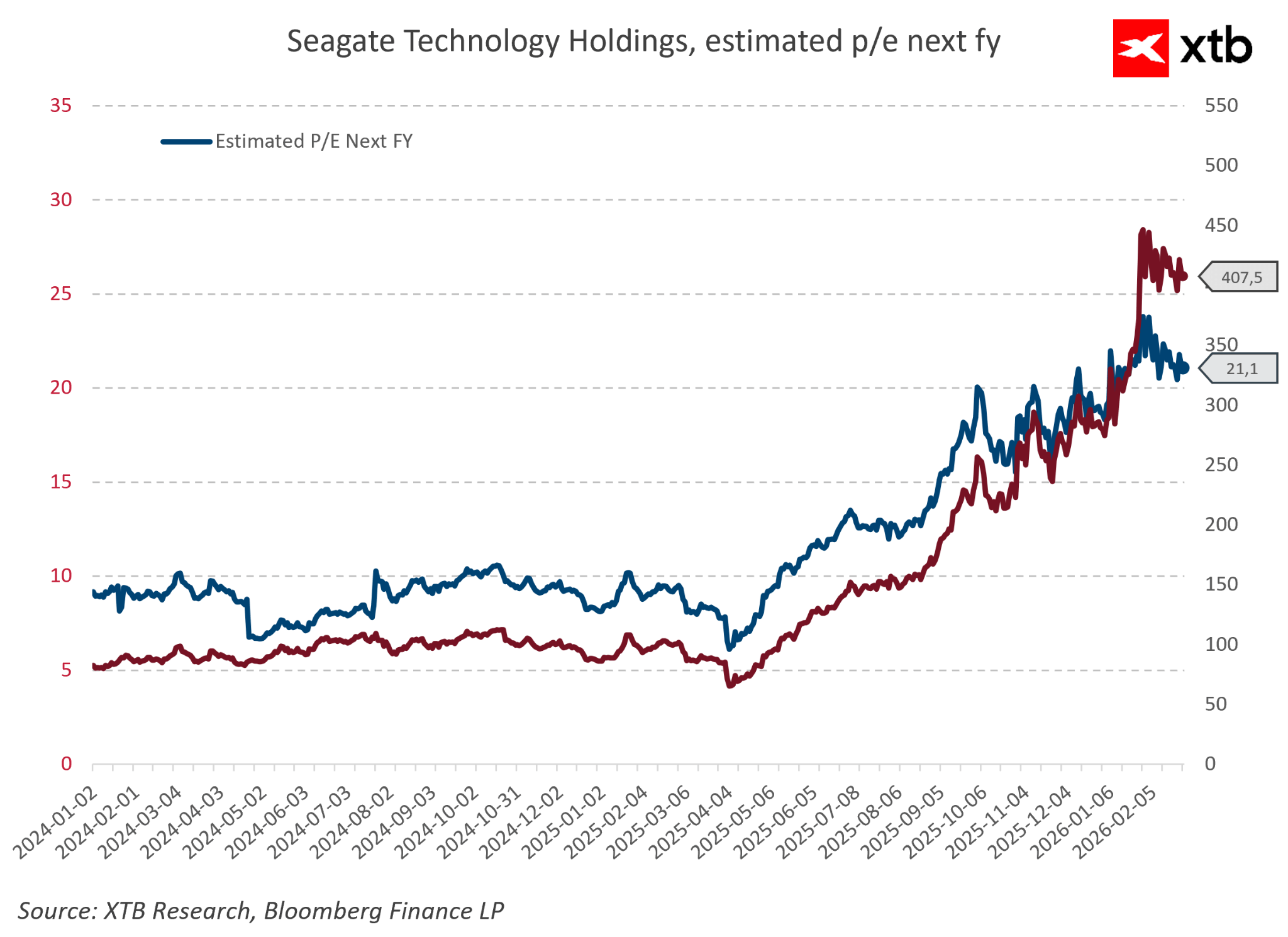

De plus, la hausse significative du cours de l’action Seagate a renforcé les attentes des investisseurs quant aux résultats futurs. La dimension de marché de cette transformation ne peut pas non plus être ignorée.

La hausse de la valorisation de Seagate a été alimentée non seulement par des fondamentaux plus solides, mais aussi par un changement de perception de la part des investisseurs.

Pendant des années, Seagate a été considérée comme une entreprise évoluant dans un secteur mature aux perspectives de croissance limitées. Aujourd’hui, les investisseurs la reconnaissent de plus en plus comme un bénéficiaire potentiel de l’augmentation à long terme de la création mondiale de données.

Dans le même temps, un changement aussi rapide de la perception du marché rappelle que les parcours d’investissement évoluent rarement en ligne droite. Après des périodes de forte appréciation, des corrections surviennent souvent, en particulier lorsque les attentes du marché progressent plus rapidement que les performances réelles de l’entreprise. Le changement le plus important n’est donc pas uniquement financier.

C’est la manière dont les investisseurs perçoivent désormais Seagate.

L’entreprise s’éloigne progressivement de l’image d’un fabricant de technologies obsolètes et est de plus en plus considérée comme l’un des bénéficiaires de la croissance à long terme de la demande en données.

Si l’intelligence artificielle continue d’accroître la demande en infrastructures de stockage, Seagate pourrait se retrouver dans une position bien plus solide que ne le laissaient entendre les précédents discours du marché.

Par conséquent, la question clé pour les investisseurs n’est plus de savoir si l’entreprise peut survivre à un nouveau cycle sectoriel.

La véritable question est de savoir si l’amélioration actuelle des résultats marque le début d’un nouveau chapitre dans l’histoire de Seagate ou s’il s’agit simplement d’un autre pic temporaire généré par des conditions de marché exceptionnellement favorables.

Risques majeurs

Toute thèse d’investissement solide comporte un revers.

Dans le cas de Seagate, les arguments en faveur d’une croissance à long terme sont convaincants, mais les investisseurs doivent garder à l’esprit que l’entreprise évolue dans un secteur caractérisé par une forte cyclicité et une sensibilité importante aux variations de la demande.

L’amélioration actuelle des résultats pourrait marquer le début d’une transformation durable, mais il existe également un scénario dans lequel certains des avantages actuels s’avéreraient être le résultat d’un environnement de marché exceptionnellement favorable. Le risque majeur reste la nature cyclique du secteur du stockage.

L’histoire a montré à maintes reprises que les périodes de forte demande incitent souvent les entreprises à augmenter leurs capacités de production, ce qui peut à terme conduire à une offre excédentaire et à une pression sur les prix. Si les investissements dans les centres de données liés à l’intelligence artificielle ralentissent, Seagate pourrait à nouveau être confrontée à une pression due à la normalisation de la demande.

Le deuxième facteur majeur est la concurrence des technologies de stockage basées sur les semi-conducteurs.

Les SSD dominent déjà les applications où la vitesse maximale est essentielle, tandis que les disques durs (HDD) restent indispensables dans les domaines où le coût du stockage de volumes massifs de données est la principale considération.

La question centrale est de savoir si de nouvelles baisses des prix de la mémoire flash NAND pourraient progressivement affaiblir l’avantage économique des disques durs. Cela ne signifie pas pour autant que les SSD remplaceront automatiquement les disques durs.

La différence de coût par téraoctet reste l’argument le plus solide en faveur de la technologie de Seagate. Toutefois, le maintien de cet avantage nécessite un développement technologique continu, notamment les futures générations de la technologie HAMR et de nouvelles augmentations de la densité de stockage. Un autre risque provient de la concentration de la clientèle.

Les plus grands opérateurs de centres de données disposent d’un pouvoir de négociation considérable, et leurs décisions d’investissement peuvent influencer directement le taux de croissance de l’ensemble du marché.

Même la meilleure technologie doit faire face à la concurrence dans un environnement où le prix et la rentabilité restent des critères d’achat essentiels. Le dernier facteur est le risque lié à la valorisation.

Pendant de nombreuses années, Seagate a été considérée comme une entreprise évoluant dans un secteur en déclin. Cependant, l’amélioration des résultats financiers et le changement de perception du marché induit par l’IA ont considérablement accru l’intérêt des investisseurs.

Le cours actuel de l’action repose sur l’hypothèse que cette forte rentabilité se maintiendra et que le marché du stockage de données continuera de croître. Toute déception concernant les marges, la croissance du chiffre d’affaires ou les investissements dans les infrastructures d’IA pourrait entraîner une forte correction de la valorisation. Le principal défi pour les investisseurs n’est donc pas de déterminer si Seagate est aujourd’hui une meilleure entreprise qu’il y a plusieurs années.

Les résultats financiers et l’amélioration de son positionnement concurrentiel suggèrent que c’est le cas. La question essentielle est de savoir pendant combien de temps l’avantage technologique de Seagate, la structure favorable du marché et la demande croissante en stockage de données continueront à soutenir la poursuite de sa croissance.

Perspective de valorisation

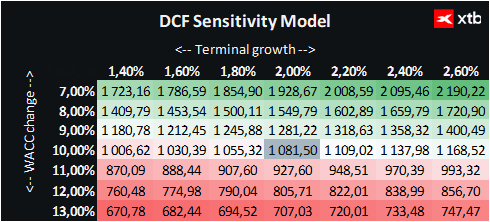

La valorisation suivante de Seagate Technology Holdings repose sur la méthode des flux de trésorerie actualisés (DCF). Il convient de souligner que cette analyse est fournie à titre informatif uniquement et ne doit pas être considérée comme une recommandation d’investissement ni comme une détermination précise de la juste valeur de l’entreprise.

Seagate se trouve actuellement à un tournant important de son histoire.

Pendant de nombreuses années, la société a été principalement considérée comme représentative d’un secteur des disques durs arrivé à maturité. Cependant, le développement de l’intelligence artificielle a modifié la façon dont l’ensemble du secteur du stockage de données est perçu.

Le volume croissant d’informations générées par les modèles d’IA, les services cloud et les applications numériques renforce l’importance stratégique des infrastructures chargées du stockage et de la gestion des données.

Sur la base du cours actuel de l’action de 853 dollars et d’une valorisation par la méthode DCF indiquant une valeur intrinsèque estimée à 1 081 dollars, le potentiel de hausse implicite est d’environ 27 %. Cela suggère que, dans l’hypothèse où Seagate maintiendrait une très forte rentabilité et où le marché du stockage alimenté par l’IA continuerait de se développer, la valorisation actuelle pourrait encore laisser une marge de progression.

Dans le même temps, le marché a déjà pris acte d’une partie de la transformation de Seagate. La hausse du cours de l’action de la société s’explique non seulement par l’amélioration de ses résultats financiers, mais aussi par un changement dans la perception qu’ont les investisseurs de l’entreprise.

Le marché considère de plus en plus Seagate non pas simplement comme un fabricant traditionnel de disques durs, mais comme l’un des bénéficiaires de la croissance à long terme de la production mondiale de données. Toutefois, le risque majeur reste la possibilité que l’amélioration actuelle de la rentabilité soit en partie conjoncturelle.

Un ralentissement des investissements dans les centres de données, une nouvelle pression sur les prix ou une concurrence accrue de la part des technologies de stockage à base de semi-conducteurs pourraient limiter les marges futures.

Par conséquent, la question clé pour les investisseurs n’est pas de savoir si Seagate a amélioré sa position par rapport à il y a plusieurs années, car les résultats financiers indiquent clairement que c’est le cas.

La question la plus importante est de savoir si la transformation actuelle représente un changement permanent du rôle de Seagate au sein de l’écosystème de l’intelligence artificielle, ou simplement une nouvelle phase du cycle traditionnel du secteur du stockage.

Conclusion. Seagate peut-elle devenir l’un des gagnants à long terme de la révolution de l’IA ?

Les plus grandes évolutions technologiques font souvent émerger des gagnants difficiles à identifier au départ. Dans le cas de l’intelligence artificielle, l’attention des investisseurs s’est principalement portée sur les entreprises fournissant de la puissance de calcul.

NVIDIA, AMD et Broadcom sont devenues les symboles de cette nouvelle ère technologique, car leurs solutions ont permis le développement des modèles d’IA les plus avancés. Cependant, toute révolution technologique nécessite également des infrastructures fonctionnant en coulisses.

L’intelligence artificielle ne repose pas uniquement sur les processeurs. Elle nécessite également une capacité de stockage considérable, capable de préserver la quantité d’informations en constante augmentation générée par les systèmes numériques modernes.

C’est là que Seagate entre en scène. Pendant des années, l’entreprise a été considérée comme représentative d’un secteur des disques durs arrivé à maturité, aux perspectives de croissance limitées. Le développement de l’IA a bouleversé la dynamique économique de l’ensemble du marché des données.

L’augmentation rapide du volume d’informations générées par les centres de données a redonné une importance stratégique aux technologies de stockage.

Aujourd’hui, Seagate présente plusieurs atouts qui en font un investissement intéressant.

L’entreprise évolue sur un marché très concentré, poursuit le développement de la technologie HAMR, bénéficie d’une demande croissante en infrastructures de données et a déjà commencé à traduire ces tendances en améliorations financières mesurables.

Des marges plus élevées, une forte génération de trésorerie et un bilan en amélioration indiquent que la transformation actuelle est bien plus qu’une simple promesse d’avenir. Toutefois, cela ne signifie pas que cet investissement soit sans risque.

Seagate opère toujours dans un secteur cyclique, est en concurrence avec d’autres technologies de stockage et doit prouver que son niveau de rentabilité actuel peut être maintenu au cours des prochaines années.

De plus, le marché a déjà intégré une partie de ce scénario positif, ce qui a accru les attentes quant aux performances futures. Le plus grand paradoxe de cette histoire est que l’un des bénéficiaires de la révolution de l’intelligence artificielle pourrait bien être une entreprise qui, pendant des années, a été associée à une technologie dépassée. Pourtant, le progrès technologique ne repose pas uniquement sur la création de processeurs plus rapides.

Il nécessite également la mise en place d’une infrastructure permettant à l’humanité de stocker, de gérer et d’exploiter une quantité d’informations en constante augmentation.

Et c’est précisément pour cette raison que Seagate reste une entreprise à suivre de près.

Non pas parce qu’elle occupe une place centrale dans le discours actuel sur l’IA, mais parce que, sans infrastructure de stockage, l’ensemble de l’écosystème de l’intelligence artificielle aurait du mal à se développer.

Action Hermès : -11% après les résultats du S1 2026

Meta : la publicité permettra-t-elle de financer ses ambitions en matière d'IA ?

Aperçu Microsoft : l'IA doit prouver qu'elle justifie ces investissements massifs

Action Kering : envolée en Bourse après les résultats du premier semestre 2026

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."