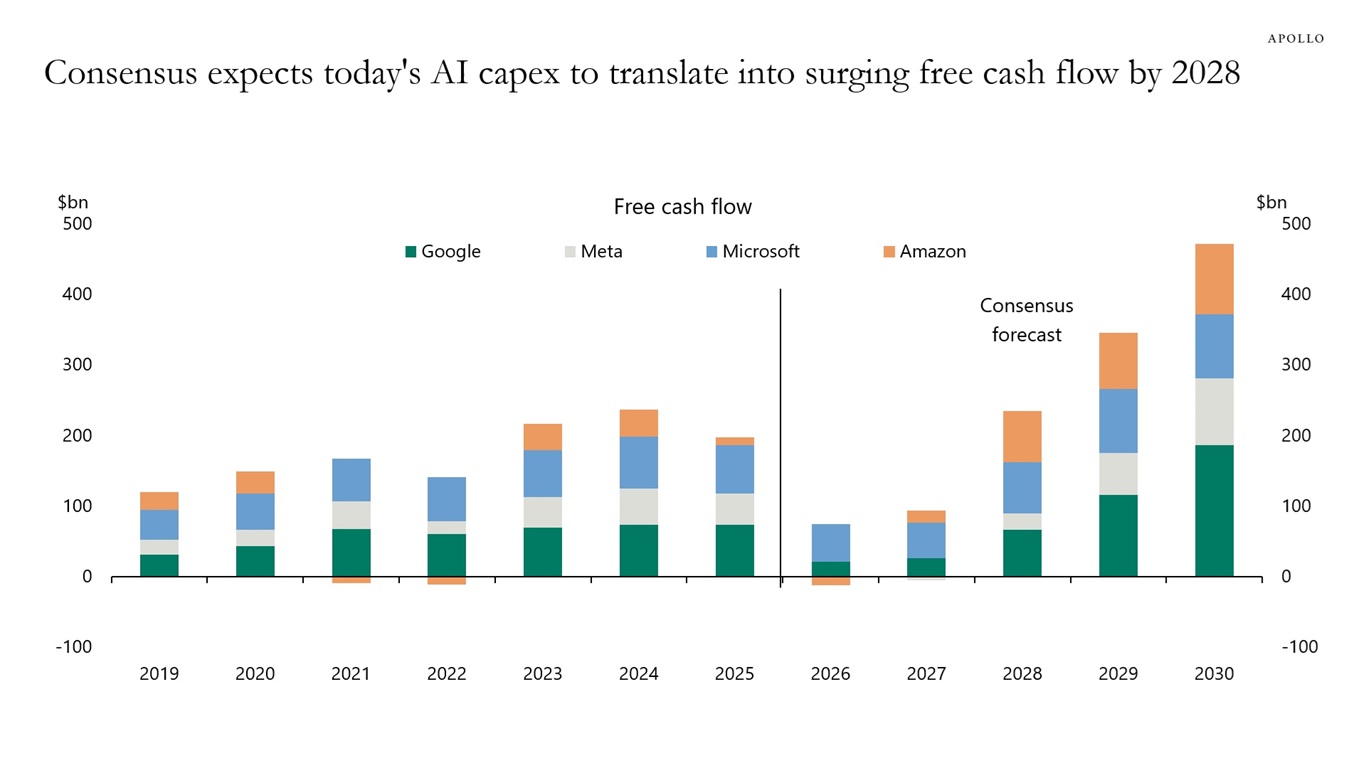

- Apollo estime que le marché pourrait se montrer trop optimiste quant au rythme de monétisation de l’IA, le consensus s’attendant à ce que les flux de trésorerie disponibles des hyperscalers plus que doublent au cours des prochaines années.

- La baisse des cours des tokens et l’intensification de la concurrence exercée par les modèles d’IA chinois pourraient rendre les prévisions de bénéfices actuelles plus difficiles à atteindre, exerçant ainsi une pression supplémentaire sur les marges bénéficiaires des plus grandes entreprises technologiques.

- Si les retours sur investissement dans l’IA tardent à se concrétiser par rapport aux prévisions, l’impact pourrait s’étendre bien au-delà du secteur technologique, entraînant une réévaluation des « Magnificent 7 », pesant sur l’indice S&P 500 dans son ensemble et risquant de ralentir l’économie mondiale.

- Amazon reste le plus grand émetteur de dette parmi les principaux hyperscalers, ayant levé plus de 100 milliards de dollars pour financer l’expansion de son infrastructure d’IA.

- Apollo estime que le marché pourrait se montrer trop optimiste quant au rythme de monétisation de l’IA, le consensus s’attendant à ce que les flux de trésorerie disponibles des hyperscalers plus que doublent au cours des prochaines années.

- La baisse des cours des tokens et l’intensification de la concurrence exercée par les modèles d’IA chinois pourraient rendre les prévisions de bénéfices actuelles plus difficiles à atteindre, exerçant ainsi une pression supplémentaire sur les marges bénéficiaires des plus grandes entreprises technologiques.

- Si les retours sur investissement dans l’IA tardent à se concrétiser par rapport aux prévisions, l’impact pourrait s’étendre bien au-delà du secteur technologique, entraînant une réévaluation des « Magnificent 7 », pesant sur l’indice S&P 500 dans son ensemble et risquant de ralentir l’économie mondiale.

- Amazon reste le plus grand émetteur de dette parmi les principaux hyperscalers, ayant levé plus de 100 milliards de dollars pour financer l’expansion de son infrastructure d’IA.

Les plus grandes entreprises technologiques mondiales devraient investir environ 3 000 milliards de dollars dans les infrastructures d’intelligence artificielle au cours des prochaines années, ce qui soulève une question cruciale : ces investissements colossaux dans l’IA généreront-ils des rendements suffisamment rapidement ?

- Cela marque un changement subtil mais extrêmement important dans le discours du marché. Les investisseurs ne débattent plus pour savoir si l’IA est une technologie transformatrice — ce point est largement acquis. Au contraire, la discussion s’est à juste titre orientée vers les aspects économiques de l’essor de l’IA.

- Les analystes d’Apollo Global Management estiment que les attentes actuelles du marché reposent peut-être sur un calendrier trop optimiste. La commercialisation de l’IA pourrait prendre bien plus de temps que ne le prévoient actuellement les investisseurs. Si cela s’avérait vrai, les conséquences s’étendraient bien au-delà des valeurs technologiques et pourraient, à terme, affecter l’ensemble du marché boursier.

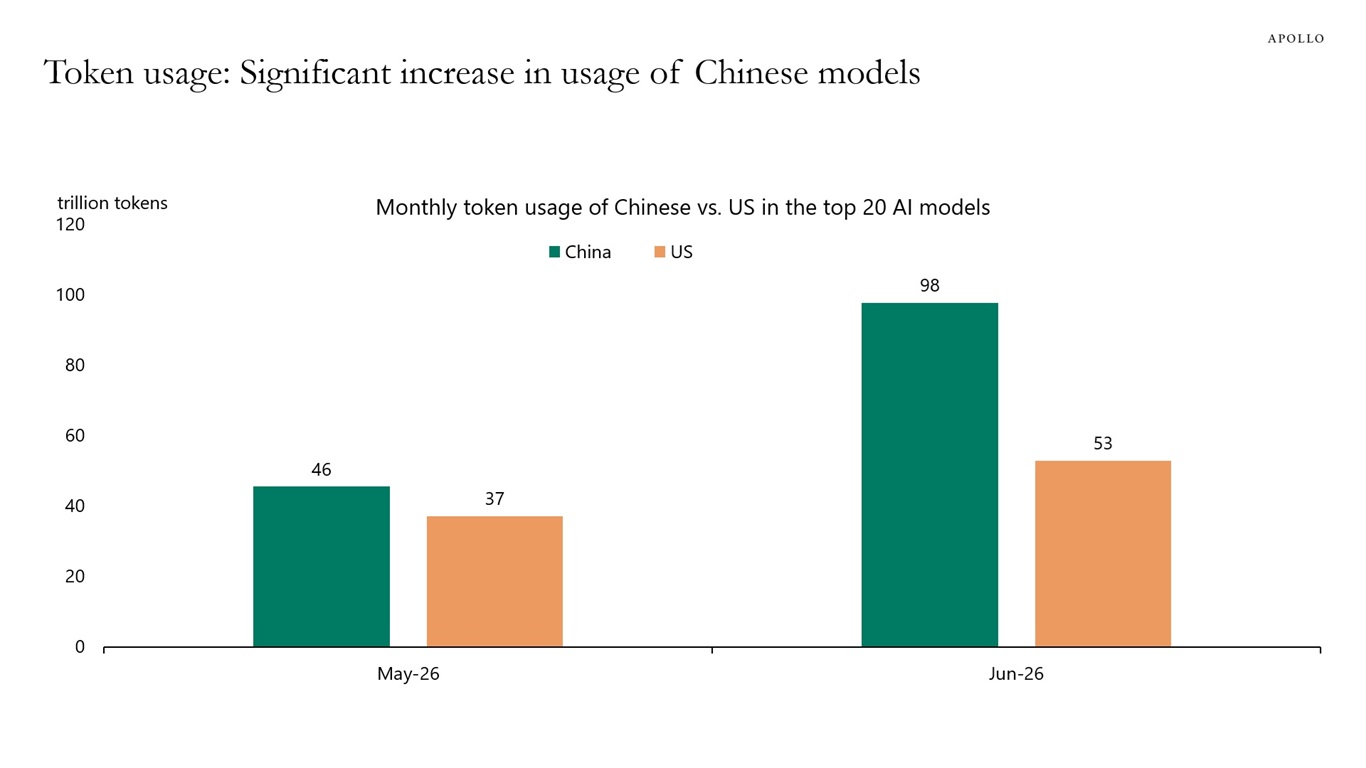

- L’émergence de la Chine en tant que concurrent sérieux des modèles d’IA occidentaux vient ajouter à cette incertitude. Selon Apollo, les modèles chinois ont gagné en popularité ces derniers mois, augmentant régulièrement leur part du marché mondial de l’IA et réduisant l’écart concurrentiel avec leurs homologues américains.

L’histoire montre que les technologies révolutionnaires ont souvent besoin de plus de temps

Ce n’est pas la première fois que les investisseurs se laissent séduire par une technologie transformatrice. Lors du XIXe siècle, les capitaux ont afflué vers la construction ferroviaire. Les chemins de fer sont finalement devenus l’une des innovations les plus importantes de l’histoire économique, mais de nombreux investisseurs n’ont pas obtenu les rendements escomptés. Trop de lignes ferroviaires ont été construites, la concurrence s’est développée plus rapidement que la demande, et les capitaux ont mis beaucoup plus de temps à générer des rendements attractifs que prévu initialement.

Les actions ferroviaires ont fini par s’effondrer après des années de gains spectaculaires, même si les voies elles-mêmes avaient été construites et avaient fondamentalement transformé le commerce mondial. Il serait donc naïf de supposer que l’expansion des infrastructures d’IA doive automatiquement se traduire par un marché haussier durable pour les actions technologiques.

Une dynamique remarquablement similaire s’est dessinée lors du boom de la fibre optique à la fin des années 1990. Internet a sans aucun doute changé le monde, mais une grande partie de l’infrastructure est restée sous-utilisée pendant des années, tandis que de nombreuses entreprises de télécommunications ont fait faillite à la suite de l’effondrement de la bulle Internet.

Le paradoxe des grandes révolutions technologiques est que la technologie réussit souvent bien avant bon nombre de ses premiers investisseurs. Apollo soutient que le marché actuel de l’IA pourrait être confronté précisément à ce type de risque.

Le marché table sur une accélération rapide des flux de trésorerie

Le consensus de Wall Street prévoit que les flux de trésorerie disponibles générés par les « hyperscalers » — notamment Microsoft, Amazon, Alphabet et Meta — vont plus que doubler au cours des prochaines années. Cette hypothèse sous-tend une grande partie des valorisations actuelles.

Les géants de la technologie investissent des centaines de milliards de dollars dans des centres de données, des processeurs graphiques (GPU) et des infrastructures électriques, car les investisseurs s’attendent à ce que les services d’IA commencent à générer des flux de trésorerie exceptionnels dans un avenir proche. Mais que se passerait-il si des rendements significatifs n’apparaissaient que dans cinq ou sept ans, plutôt que dans deux ?

Cela ne signifierait pas nécessairement que ces investissements étaient malavisés. Cela impliquerait simplement que les investisseurs ont sous-estimé le temps nécessaire pour qu’ils produisent des rendements économiques attractifs — et ce décalage pourrait s’avérer extrêmement coûteux.

Les prévisions actuelles partent du principe que les flux de trésorerie disponibles des plus grands hyperscalers commenceront à s’accélérer dès 2027, avant de connaître une forte hausse en 2028. Pour que ces projections se concrétisent, la génération de trésorerie devrait dépasser largement les dépenses d’investissement, qui battent déjà tous les records. En d’autres termes, les bénéfices devraient s’accélérer à un rythme sans précédent.

La question qui s’impose est la suivante : et s’ils ne le faisaient pas ?

Ou que se passerait-il si des coûts entièrement nouveaux apparaissaient en cours de route — des coûts difficiles à quantifier aujourd’hui, tels que des raccordements coûteux au réseau électrique américain ou des frais d’exploitation nettement plus élevés nécessaires pour soutenir une infrastructure d’IA de plus en plus gourmande en énergie ?

Source: Apollo Global

Deux évolutions commencent à susciter des inquiétudes

Apollo met en avant deux tendances qui pourraient rendre les prévisions actuelles plus difficiles à réaliser.

La première est la chute rapide des prix des jetons.

Chaque nouvelle génération de modèles d’IA gagne en efficacité, la concurrence s’intensifie et le coût de traitement d’une même quantité d’informations ne cesse de baisser. Cela profite aux clients, mais exerce également une pression croissante sur les tarifs et les marges bénéficiaires des fournisseurs d’IA.

Comme la plupart des technologies, les services d’IA devraient devenir moins chers au fil du temps.

La deuxième source d’inquiétude est la position concurrentielle croissante de la Chine.

Jusqu’à récemment, de nombreux investisseurs partaient du principe que les modèles américains conserveraient une confortable avance technologique. Les données d’Apollo suggèrent toutefois que les modèles chinois augmentent régulièrement à la fois leur part de marché mondiale et leur part dans l’utilisation totale de jetons.

Si les clients privilégient de plus en plus le rapport prix-performance plutôt que de se contenter de choisir le modèle le plus avancé, les leaders actuels du marché pourraient bénéficier d’un avantage concurrentiel moindre que ce à quoi s’attendent actuellement les investisseurs.

Le défi réside dans le fait que les factures arrivent immédiatement

Le principal problème ne réside pas dans les dépenses d’investissement en elles-mêmes. Le problème, c’est le timing. Les centres de données doivent être construits aujourd’hui. Les GPU doivent être achetés aujourd’hui. Les contrats d’électricité doivent être conclus aujourd’hui. Le financement doit également être mis en place immédiatement.

Les revenus, en revanche, pourraient n’arriver que bien plus tard.

Cela crée un décalage potentiellement dangereux dans lequel les coûts augmentent exactement comme prévu, tandis que les bénéfices ne parviennent pas à suivre le rythme.

Si la monétisation de l’IA continue d’être repoussée dans le futur, les marges d’exploitation des plus grandes entreprises technologiques pourraient être mises sous pression précisément au moment où les investisseurs s’attendent à ce qu’elles progressent de manière spectaculaire.

Pourquoi un problème touchant une poignée d’entreprises pourrait devenir un enjeu à l’échelle du marché

Il y a dix ans, un scénario similaire aurait eu bien moins de conséquences. Aujourd’hui, cependant, les plus grandes entreprises technologiques représentent une part considérable tant de la capitalisation boursière du S&P 500 que de la croissance globale des bénéfices.

En conséquence, toute réévaluation significative s’étendrait presque certainement au-delà de Microsoft, Amazon ou Nvidia.

Une demande inférieure aux prévisions pour les infrastructures d’IA affecterait probablement les fabricants de semi-conducteurs, les opérateurs de centres de données, les services publics, les fournisseurs d’équipements de refroidissement, les entreprises de réseaux et pratiquement tout l’écosystème construit autour de l’intelligence artificielle.

L’IA n’est plus simplement un secteur technologique parmi d’autres. Elle est devenue l’un des principaux moteurs du cycle d’investissement actuel.

S’agit-il d’une nouvelle bulle Internet ?

Pas nécessairement.

Il existe une différence majeure entre le boom actuel de l’IA et la bulle Internet de la fin des années 1990.

Les plus grandes entreprises technologiques financent leurs investissements grâce à des activités qui génèrent déjà des dizaines de milliards de dollars de flux de trésorerie annuels. Microsoft, Alphabet et Meta ne sont pas des entreprises spéculatives espérant devenir rentables : elles comptent parmi les sociétés les plus rentables de l’histoire.

Cela réduit considérablement la probabilité d’un effondrement total similaire à celui de l’ère des « dot-com ».

Néanmoins, l’histoire nous enseigne une autre leçon précieuse : une technologie révolutionnaire ne devient pas automatiquement un excellent investissement à chaque étape de son développement. Le plus souvent, les investisseurs surestiment la rapidité avec laquelle les nouvelles technologies commencent à générer des rendements significatifs sur le capital investi.

La question clé n’est plus de savoir si l’IA va changer le monde

Le marché a déjà largement répondu à cette question. Une question bien plus intéressante aujourd’hui est de savoir si les valorisations actuelles partent du principe que la commercialisation de l’IA se fera trop rapidement. C’est précisément sur ce point qu’Apollo estime que les investisseurs devraient se concentrer.

Si les valorisations de l’IA continuent de baisser, que la concurrence s’intensifie et que les rendements de centaines de milliards de dollars d’investissements sont repoussés de plusieurs années, les marchés pourraient être contraints de réévaluer les attentes optimistes actuelles.

Cela ne signifierait pas pour autant la fin de la révolution de l’IA. L’histoire des chemins de fer, de l’électricité et d’Internet suggère tout autre chose : les technologies transformatrices remodèlent souvent le monde bien plus rapidement qu’elles ne génèrent des rendements attractifs pour leurs premiers investisseurs. Pour les marchés boursiers, la distinction entre ces deux processus pourrait s’avérer bien plus importante que ne le pensent actuellement de nombreux acteurs.

Le risque le plus sous-estimé est peut-être la présence croissante de la Chine dans le domaine de l’IA. Les entreprises américaines pourraient se retrouver de plus en plus souvent en concurrence pour des parts de marché face à des modèles chinois qui ne cessent de s’améliorer tout en restant nettement moins chers. Si ces modèles à moindre coût connaissent un succès plus important que prévu, ils pourraient créer un obstacle concurrentiel que les investisseurs commencent seulement à percevoir. Selon Apollo, les modèles chinois représentent déjà une part plus importante de l’utilisation totale des jetons que leurs homologues américains.

Source: Apollo Global Report (July 2026)

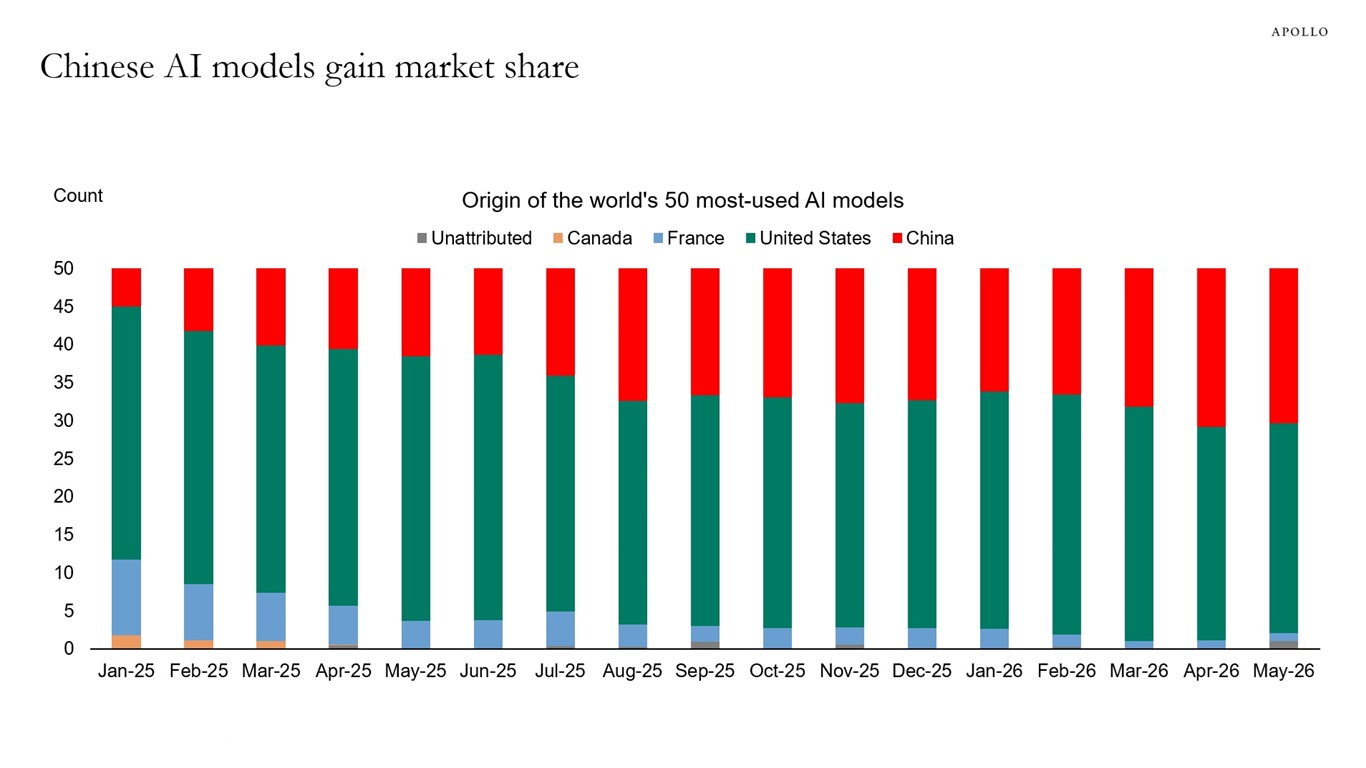

La Chine n'a cessé de renforcer sa présence parmi les 50 principaux modèles d'IA au monde. Les données des mois d'avril et de mai indiquent que les modèles chinois ont atteint une part de marché record avoisinant les 30 %, ce qui souligne la rapidité avec laquelle le paysage concurrentiel évolue.

Source : Rapport Apollo Global (juillet 2026)

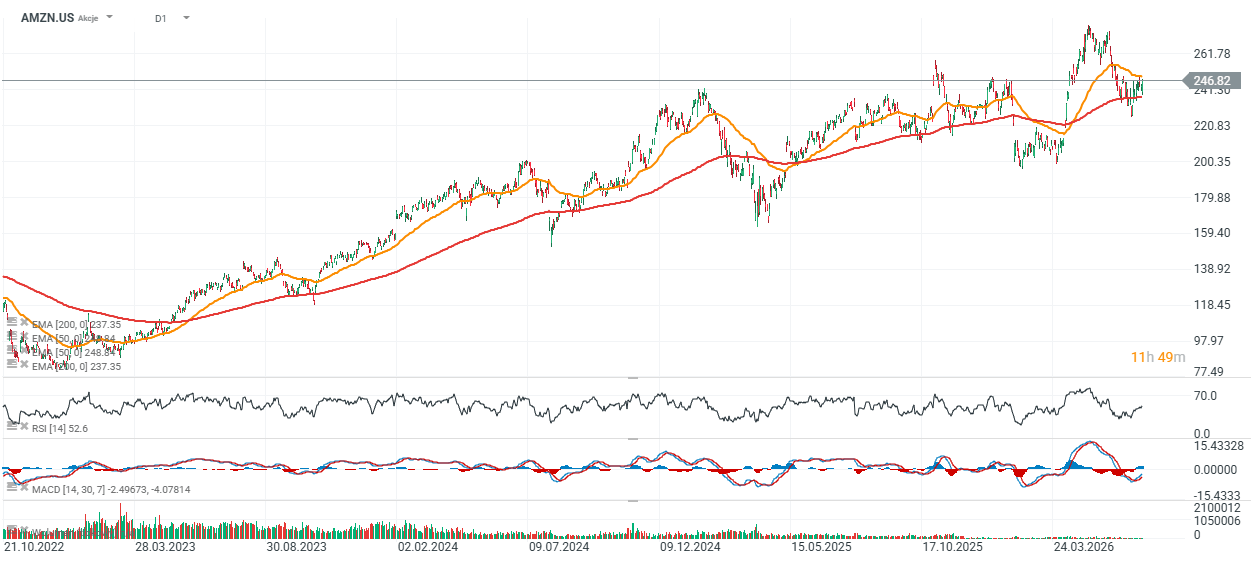

Perspectives techniques de l'action Amazon (AMZN.US, graphique quotidien)

L'action Amazon s'inscrit dans une tendance haussière à long terme depuis 2023, avec une hausse de plus de 300 % par rapport à ses plus bas cycliques. Malgré cette performance impressionnante, le titre a sous-performé plusieurs autres valeurs des « Big Tech » sur la même période et trade actuellement à seulement environ 2 % au-dessus de sa moyenne mobile exponentielle à 200 jours (EMA200), représentée par la ligne rouge.

La principale zone de soutien se situe entre 230 et 240 dollars, tandis que la résistance clé reste proche des récents sommets, autour de 270 dollars par action.

Source: xStation 5

Action Schneider Electric : résultats semestriels en progression

À la mi-séance : Les actions européennes atteignent leur plus haut niveau depuis trois semaines ! Apple recule en pré-ouverture aux États-Unis !

Action Saint-Gobain : le titre bondit de 8,30% après ses résultats

Apple reste impressionnant, mais le marché n'est plus impressionné

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."