Ces scénarios ont été rédigés à des fins pédagogiques et les niveaux mentionnés ne constituent pas des objectifs à atteindre.

La plupart des acteurs du marché sont actuellement contraints de tenir compte de l'évolution potentielle à court terme de la situation en Iran dans la valorisation des actifs. L'ampleur, les objectifs et la durée des opérations militaires menées par les deux camps auront un impact réel sur les marchés. Une question s'impose néanmoins : aucune guerre ne dure éternellement.

Que se passera-t-il une fois que ce sera terminé ?

Les conflits armés sont des entreprises à somme nulle. L'ampleur colossale des destructions et le volume des ressources mobilisées pour les soutenir imposent un horizon temporel limité à ces guerres. Il en va de même pour le conflit qui sévit actuellement dans le golfe Persique. Les États-Unis sont confrontés à une pression croissante due aux prix des carburants et des engrais, tandis que l'inflation et les élections de mi-mandat pèsent de plus en plus lourdement sur l'administration du président Donald Trump. Du côté iranien, la situation est encore pire. L'économie arriérée et négligée d'un État désertique surpeuplé ne peut survivre dans des conditions de bombardements continus et à grande échelle par les États-Unis et Israël. Le blocus du détroit d'Ormuz signifie également que les pays européens et asiatiques, malgré leur absence d'implication directe dans le conflit, ont un intérêt vital à ce que la tension s'apaise ou à ce que le détroit soit rouvert.

Au vu de toutes les informations disponibles et sur la base de prévisions prudentes, il est déjà possible, à ce stade du conflit, d'identifier un certain nombre de scénarios qui semblent les plus probables et d'analyser leur incidence potentielle sur les marchés financiers.

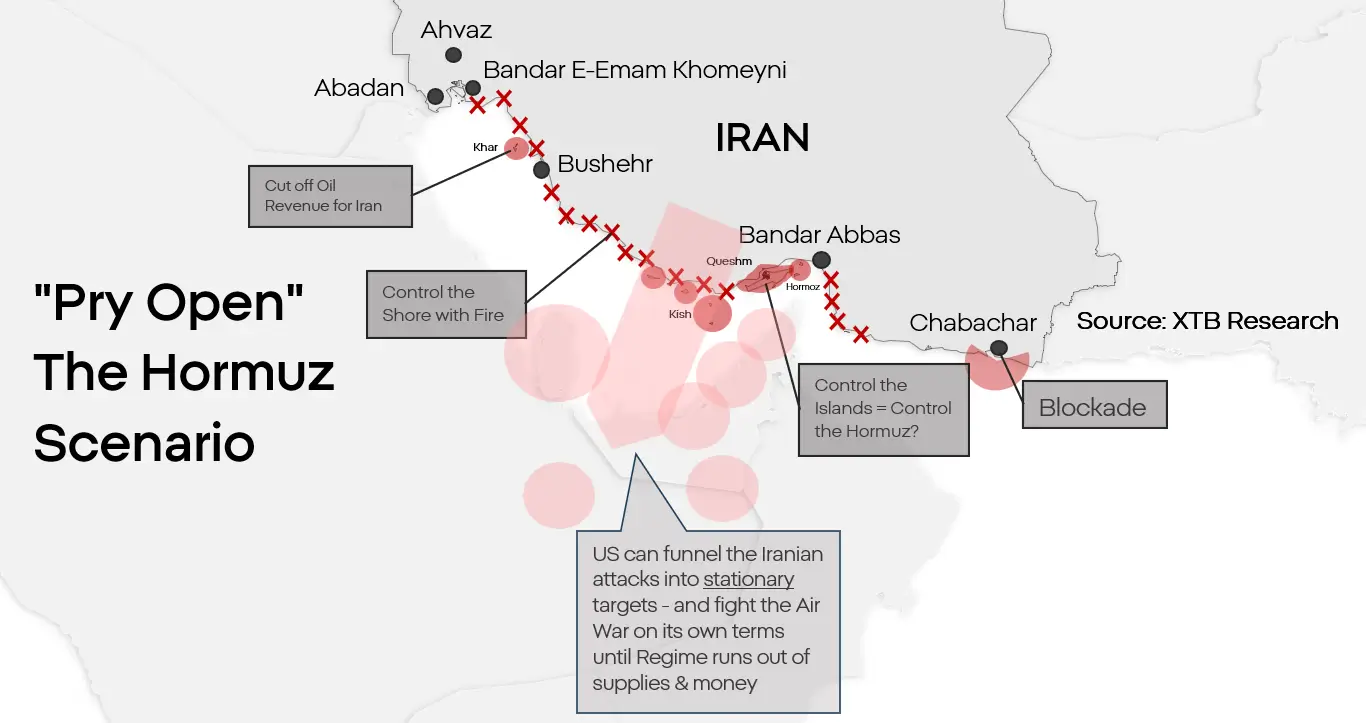

Scénario 1. Forcer l'ouverture du détroit et une normalisation partielle

Pour l'instant, cela semble être le scénario de base auquel les deux parties se préparent. Si une invasion à grande échelle de l'Iran est possible, contrairement à ce que pensent de nombreux observateurs, cela ne signifie pas pour autant qu'elle sera nécessaire. Les États-Unis n’ont pas besoin de conquérir l’Iran. Ils doivent neutraliser le programme nucléaire iranien et rouvrir le détroit d’Ormuz. Ce scénario suppose un débarquement sur une ou plusieurs îles du détroit, leur prise de contrôle et la maîtrise du littoral par des tirs navals. L’Iran n’a pas les moyens de défendre des positions avancées le long de la côte du golfe Persique, et les drones qu’il utilise pour attaquer les pétroliers ne sont pas capables de frapper des cibles mobiles depuis l’intérieur des terres. Paralyser la capacité de l’Iran à bloquer le détroit permettrait, à terme, de lever les principales contraintes pesant sur le camp américain et de priver l’Iran de son levier le plus important. Cela ne signifierait en aucun cas la chute du gouvernement de la République islamique, mais, à terme, cela pourrait contraindre l’Iran à une forme de cessez-le-feu, voire à une capitulation limitée mais néanmoins fonctionnelle.

Réaction des marchés :

- Un soutien aux cours du pétrole, principalement à long terme. Une telle opération pourrait durer plusieurs mois, et l'Iran, même en cas de défaite, resterait une menace. Au-delà des coûts de reconstruction et de la normalisation des chaînes d'approvisionnement, cela impliquerait une prime de risque persistante à long terme liée à la possibilité d'une reprise du conflit dans le détroit.

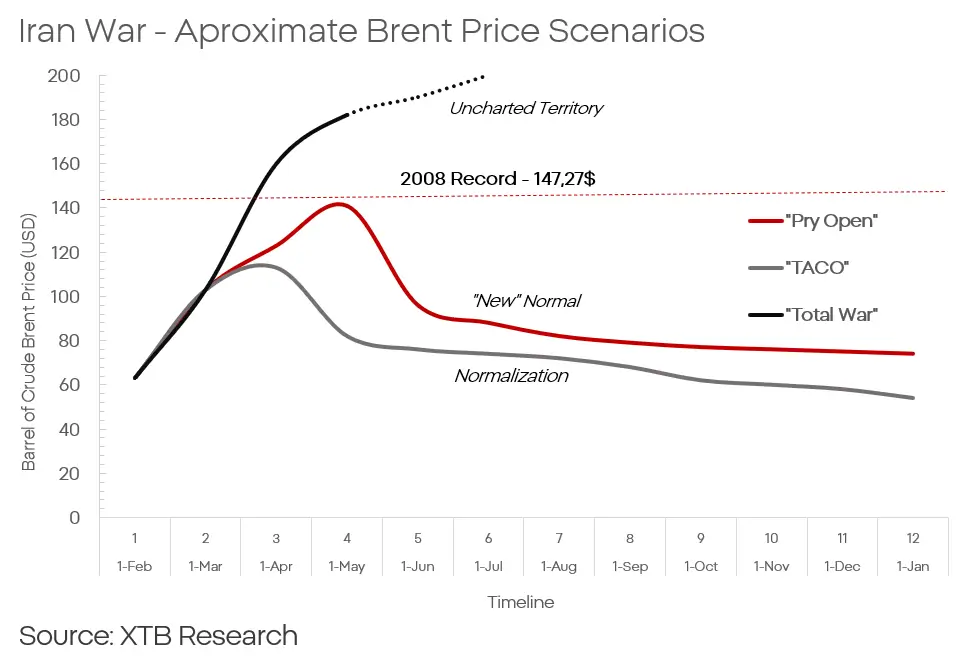

- Une hausse à court terme du Brent à environ 120 à 140 dollars le baril.

- Suivi d'une baisse progressive jusqu'à environ 80 dollars le baril, avec une prime de risque à long terme comprise entre 5 et 10 dollars.

- Une escalade pourrait également soutenir les cours de l'or et les valorisations des entreprises du secteur de la défense.

- Une hausse de 5 à 7 % des cours de l'or est envisageable à court et moyen terme dans le contexte d'une escalade.

- Cela exercerait également une pression sur les devises des marchés émergents.

- Un recul à long terme, mais modéré, des actions asiatiques et de certains segments du marché européen est également probable.

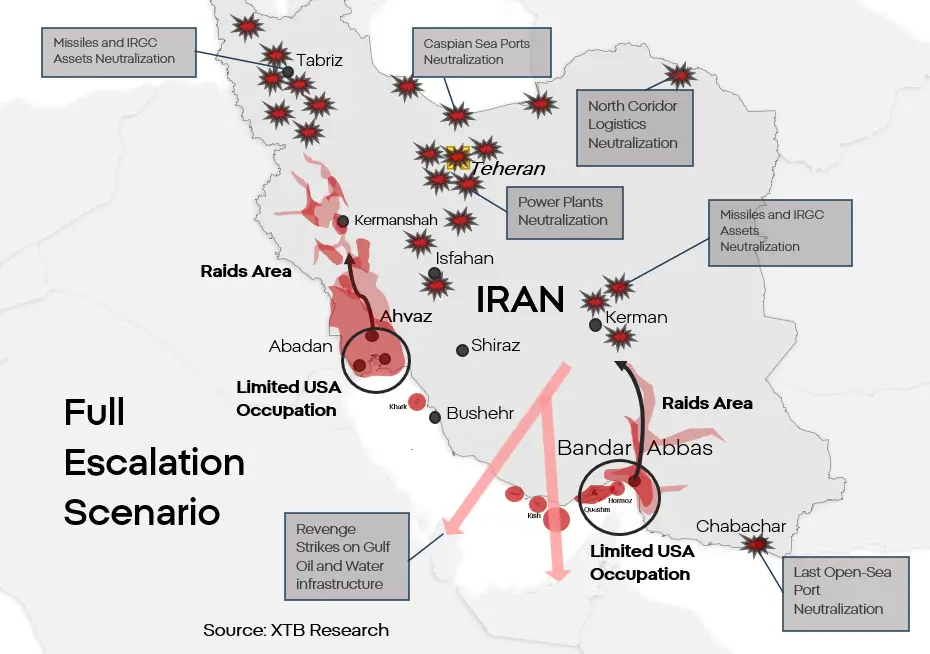

Scénario 2. Une escalade totale et une paix fragile

Il s'agit là de l'« option maximale » logique, qui constitue une extension du premier scénario. Elle suppose une véritable tentative de détruire le régime iranien sous sa forme actuelle et de conclure une sorte d'« accord » avec ce qu'il en restera. Il convient de rappeler que les deux parties, bien que les États-Unis dans une plus large mesure, continuent de limiter l'ampleur de leurs attaques et le profil de leurs cibles. Les États-Unis pourraient combiner une frappe terrestre avec des attaques contre des infrastructures critiques. Les dommages causés aux infrastructures utilisées pour la production d’énergie et l’approvisionnement en eau en Iran entraîneraient une crise humanitaire d’une ampleur difficile à imaginer. Une ampleur qui rendrait impossible pour le régime de poursuivre ses opérations militaires et sa résistance organisée. En représailles, l’Iran tenterait de frapper, avec tous les moyens dont il dispose encore, les infrastructures de dessalement ainsi que les installations d’extraction et de raffinage dans les États du CCG. L’Iran n’a pas la capacité de provoquer un effondrement total des systèmes énergétiques et d’approvisionnement en eau de l’autre côté du Golfe. Cependant, les destructions pourraient être suffisamment graves pour forcer l’évacuation d’une partie de la population de la région, tandis que les dommages causés aux infrastructures pourraient rendre les installations inutilisables pendant de nombreux mois après la fin du conflit.

Ni l'armée iranienne ni le Corps des Gardiens de la Révolution islamique ne sont en mesure de repousser une offensive terrestre américaine résolue, si celle-ci venait à se produire. La combinaison de frappes sans restriction contre l'Iran et d'une invasion terrestre limitée dans la région, par exemple au Khuzestan ou à Bandar Abbas, donnerait aux États-Unis la possibilité d'établir une base d'opérations avancée pour des raids des forces spéciales visant à neutraliser le programme nucléaire iranien et/ou à soutenir tout mouvement antigouvernemental. Un tel scénario conduirait, au prix d'énormes coûts pour toutes les parties, à la neutralisation partielle ou totale de l'Iran en tant que menace pour la région.

Réaction des marchés :

- La hausse des prix du pétrole serait plus forte et plus brutale, même s'il est difficile de prédire comment les prix évolueront à long terme compte tenu d'un tel bouleversement de l'équilibre des pouvoirs dans la région.

- Le prix du Brent pourrait dans un premier temps atteindre 160 à 180 dollars le baril.

- Le cours de l'or pourrait également augmenter.

- Un retour à 5 100 $ serait envisageable.

- Le conflit risquerait de s'étendre encore davantage sur le plan géographique, ce qui pourrait faire chuter encore davantage les actions des compagnies aériennes.

- Il faut s'attendre à une nouvelle chute de l'ordre de 6 à 10 %.

- Le dollar pourrait à nouveau enregistrer des hausses exceptionnelles, similaires à celles observées en 2022.

- Les niveaux envisageables se situeraient autour de 1,18-1,2 pour la paire EUR/USD et de 3,8 à 3,9 pour la paire USD/PLN.

- Les actions du secteur de la défense devraient atteindre de nouveaux sommets.

Scénario 3. «TACO» à l'iranienne

Une escalade constitue actuellement le scénario de base, mais ce n’est pas le seul. Même si cela s’avérerait sans aucun doute difficile, Donald Trump pourrait décider de tenter de retirer les États-Unis du conflit sans y mettre un terme définitif. Un scénario impliquant une désescalade et un retrait américain du détroit à des conditions proches de celles souhaitées par l'Iran est moins probable, non seulement parce qu'il représenterait une défaite en termes de réputation pour les États-Unis, mais aussi en raison de l'influence informelle difficile à ignorer qu'Israël exerce sur la politique étrangère américaine. Cela ne signifie toutefois pas que ce scénario soit impossible. Une défaite militaire, une crise politique ou une crise économique pourrait contraindre les États-Unis à accepter une forme de compromis qui, du point de vue de Washington, équivaudrait à une défaite. Un tel compromis pourrait être plus ou moins formel et impliquerait en fin de compte un allègement des sanctions en échange d’un certain degré ou type de désarmement de la part de l’Iran.

Réaction des marchés :

- Dans le scénario le plus favorable à l'Iran, le pays aurait la possibilité de se réintégrer sur le marché mondial. À moyen et long terme, cela entraînerait un effondrement des cours du pétrole.

- Une fois le cessez-le-feu signé, le prix du pétrole pourrait rapidement chuter à environ 75 dollars le baril, et même atteindre la fourchette des 50 dollars au cours des prochains trimestres.

- Une diminution du risque géopolitique exercerait une pression sur le dollar et les valeurs du secteur de la défense.

- Un retour progressif de l'EUR/USD vers 1,10 - 1,12 serait envisageable.

- Malgré la baisse du risque, l'or devrait continuer à afficher une performance relativement bonne en raison du risque d'inflation et de la demande des banques centrales.

- Cela ne s'appliquerait toutefois pas à l'argent ni au platine.

- Un rebond des cryptomonnaies et des actions des entreprises les plus durement touchées par le conflit, telles que les compagnies aériennes, les constructeurs automobiles et le secteur du tourisme, serait également envisageable.

- Les gains pourraient aller de plusieurs à une dizaine de pour cent.

- Cela représenterait également une défaite en termes de réputation pour les États-Unis. À court terme, cela n'aurait peut-être pas d'effet majeur sur l'allocation des capitaux, mais à plus long terme, cela pourrait entraîner un déplacement du centre de gravité économique et des marchés, s'éloignant des États-Unis pour se diriger vers l'Europe et l'Asie.

Kamil Szczepański

Junior Financial Markets Analyst, XTB

Graphique du jour : Quels seront les moteurs du marché boursier américain ? (07/08/2026)

Avant l'ouverture des marchés européens : le prix du pétrole remonte (07/08/2026)

OUVERTURE US : Le S&P 500 atteint un plus haut historique, le détroit d'Ormuz sur le point de rouvrir, Palantir en hausse de 23%

🚨 Le Brent passe sous les 80 dollars !

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."