Il convient de noter qu’aujourd’hui est un jour férié sur les marchés américains. Les Américains profitent d’un week-end prolongé pour célébrer le 250e anniversaire de l’indépendance (4 juillet).

🗓️ Bilan des marchés d’hier

La séance d’hier a été marquée par la publication des chiffres de l’emploi (NFP), qui se sont révélés être une mauvaise surprise pour les investisseurs.

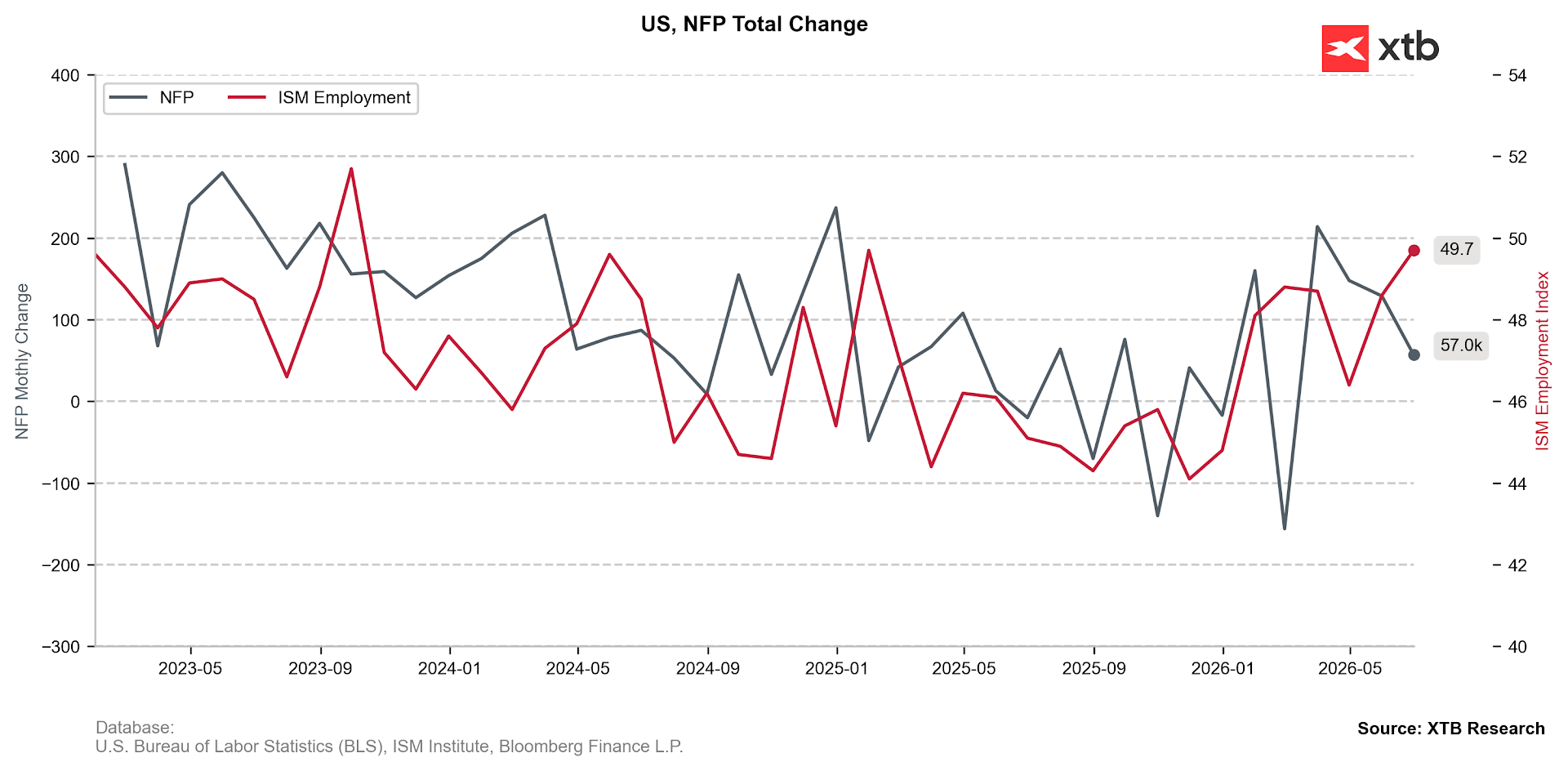

- Ces chiffres ont révélé une création d’emplois nettement inférieure aux prévisions (+49 000 contre +107 000), accompagnée d’une révision à la baisse substantielle des données des deux mois précédents (-74 000).

Figure 1 : Évolution des emplois non agricoles (NFP) et de la sous-composante « emploi » de l’indice PMI de l’ISM (2023 - 2026)

Source : XTB Research, 03/07/2026

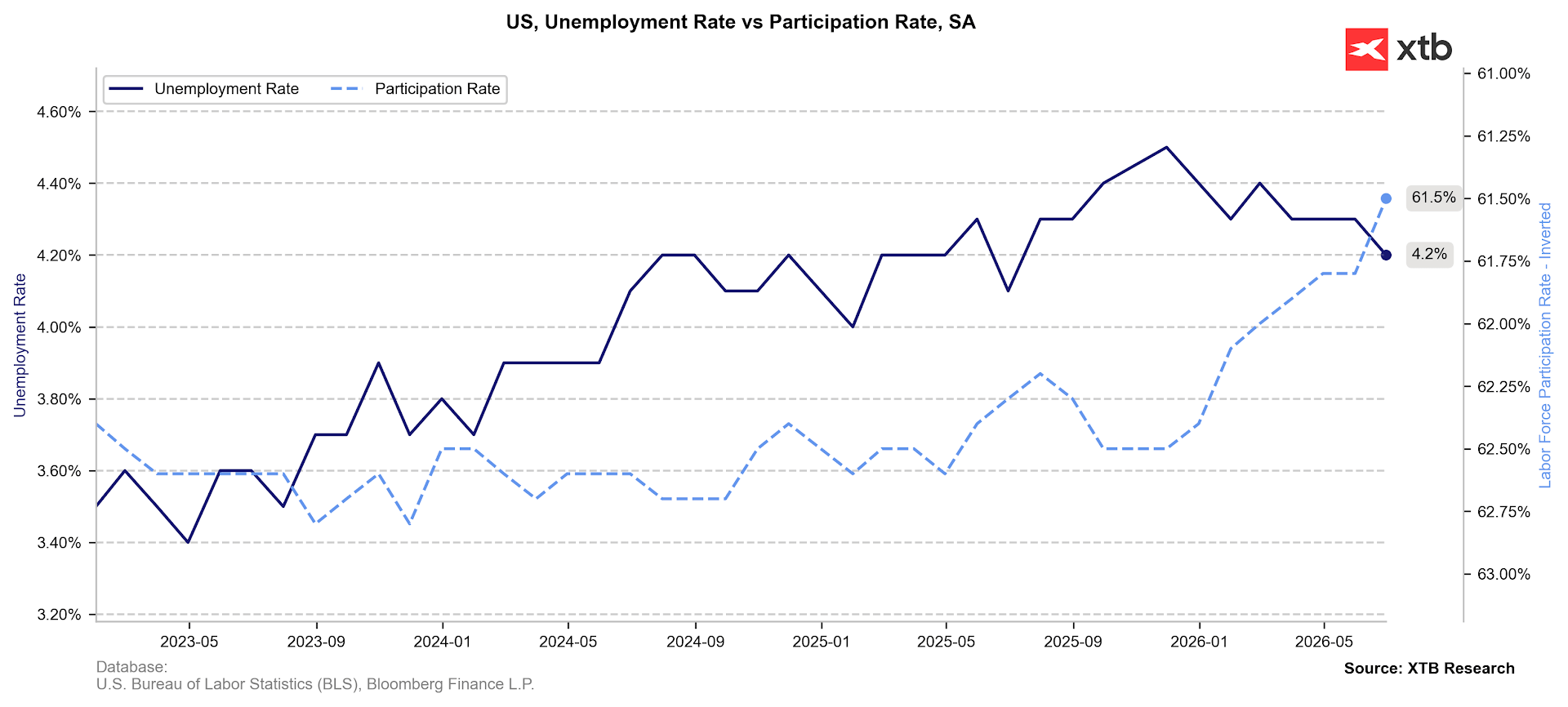

- Le taux de chômage a reculé à 4,2 %, ce qui serait en temps normal une source d’optimisme s’il n’y avait pas eu cette baisse significative du taux d’activité (61,5 %). Ce dernier n’avait plus atteint des niveaux aussi bas lors de la période de la pandémie.

Figure 2 : Taux de chômage et taux d'activité aux États-Unis (2023 - 2026)

Source : XTB Research, 03/07/2026

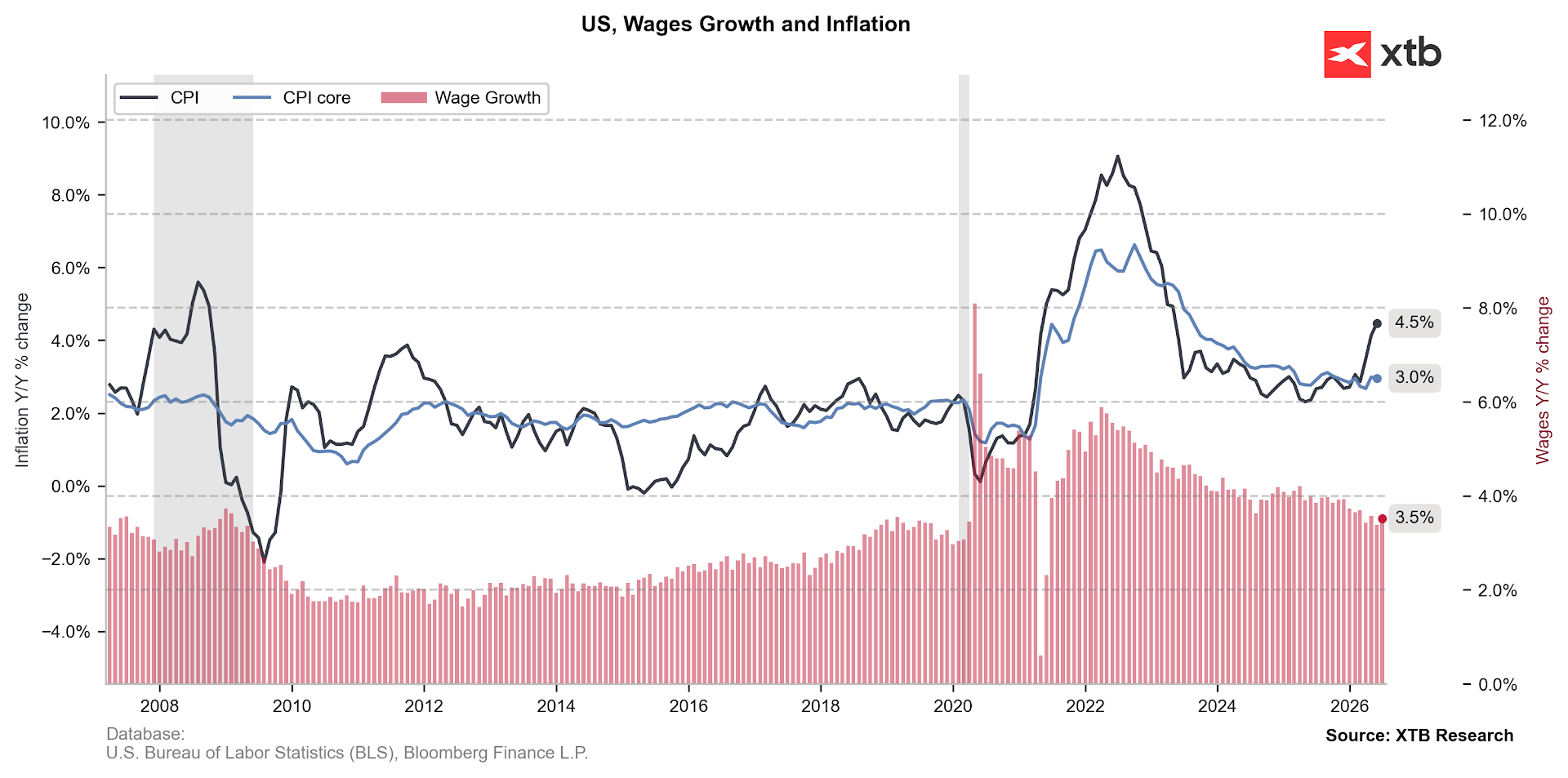

- La croissance des salaires n’a pas dérogé aux prévisions (3,5 %) ; toutefois, elle est passée en territoire négatif en termes réels (-0,7 %) une fois l’inflation prise en compte. Ce constat est significatif dans la mesure où la consommation américaine est actuellement soutenue en grande partie au détriment de l’épargne, le taux d’épargne étant tombé à seulement 3 %.

Figure 3 : Inflation (IPC) et croissance des salaires aux États-Unis (2006 - 2026)

Source: XTB Research, 03.07.2026

Ce rapport a entraîné une révision à la baisse de la trajectoire des taux d’intérêt implicites du marché concernant la Fed. Les investisseurs continuent d’anticiper pleinement une hausse des taux avant la fin de l’année, mais ils estiment de moins en moins probable qu’une telle mesure soit prise lors de l’une ou l’autre des deux prochaines réunions. Cela a naturellement pesé sur le dollar, qui s’est déprécié de 0,5 % face à l’euro.

Ces données ont également donné un coup de pouce temporaire au marché actions. Lors de la fin de séance, nous avons assisté à une nouvelle rotation des capitaux et à une vague de ventes sur les titres du secteur technologique. Des géants tels qu’Intel et Micron ont enregistré des pertes supérieures à 5 %, pesant sur le Nasdaq 100 (-0,7 %). À l’inverse, l’indice Dow Jones, plus défensif, a clôturé la journée en nette hausse (+1,1 %).

🌏 Évolution des marchés asiatiques

Le sentiment négatif à l’égard des grandes entreprises technologiques était également présent à l’ouverture des marchés asiatiques. Cependant, le vent a tourné au fil de la journée, et les indices terminent la séance en forte hausse. Après une vague de ventes initiale, les géants boursiers coréens SK Hynix (10,2 %) et Samsung (8 %) ont connu un rebond vigoureux, permettant au KOSPI de clôturer en hausse de plus de 5 %. Au cours des 12 derniers mois, l’indice a enregistré une variation de près de 160 %.

Le Nikkei 225 japonais et le Hang Seng chinois ont également progressé de plus de 1 %. En Chine, les hausses ont été portées par les entreprises bénéficiant de la hausse des cours de l’or, qui ont grimpé de 4 % au cours des deux derniers jours.

🌍 Géopolitique

Donald Trump a déclaré lors d’une interview sur CNBC que les négociations avec l’Iran se déroulaient avec succès et que Téhéran avait « accepté pratiquement tout ce dont nous avions besoin ». Il a ajouté que le pays avait été « complètement détruit sur le plan militaire ».

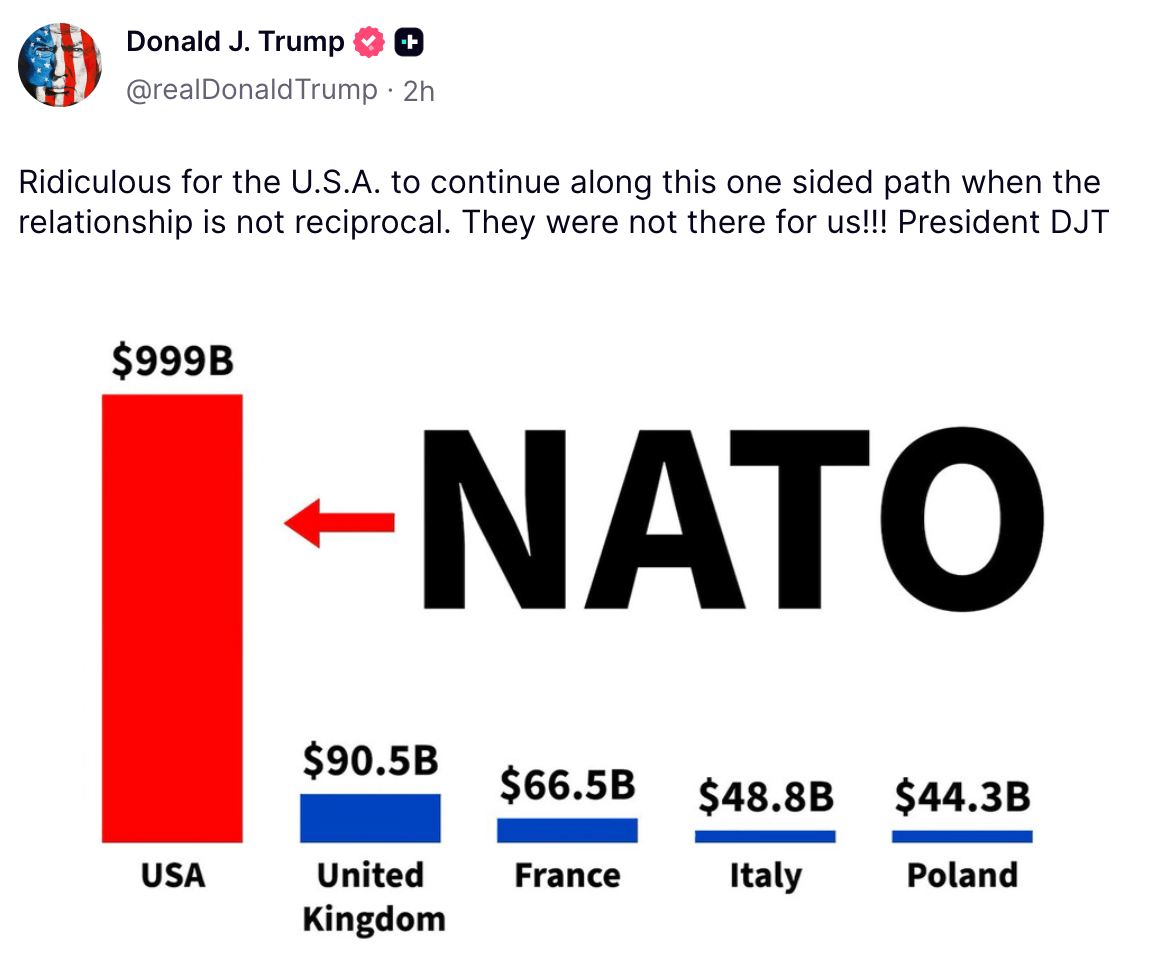

Sur la plateforme Truth Social, il a poursuivi ses critiques à l’encontre de l’OTAN.

Les marchés ont toutefois accordé une attention particulière aux communiqués publiés par le commandement militaire iranien : « Tout non-respect des ordres, tout écart par rapport aux itinéraires désignés ou toute négligence vis-à-vis des protocoles de navigation de la République islamique d’Iran dans le détroit d’Ormuz entraînera une réponse immédiate et décisive de la part des forces armées, mettant en danger la sécurité des navires qui enfreignent cette interdiction. »

🛢️ Matières premières

Cela pourrait expliquer en partie la légère hausse des cours du pétrole à l’ouverture.

- Le Brent (+0,9 %) trade actuellement à environ 72 dollars le baril.

- Le WTI (+1,1 %) se négocie légèrement au-dessus de 69 dollars.

Les cours du gaz naturel ont également progressé :

- Le NATGAS (+1,2 %) oscille autour de 3,24 dollars par MMBtu.

- Le TTF (+2,9 %) trade à un peu plus de 44 dollars par MWh.

Les métaux précieux poursuivent leur ascension, principalement attribuable à la baisse des rendements des bons du Trésor dans les grandes économies. Cette tendance est soutenue par les données publiées hier concernant le marché du travail américain.

- L’or s’échange actuellement à un peu moins de 4 181 dollars l’once troy, tandis que l’argent s’établit à plus de 62 dollars. Cela représente des hausses respectives de 4 % et 6,3 % au cours des deux derniers jours depuis le début du mois de juillet.

📈Données macroéconomiques

Lors des heures de négociation en Asie, l’attention s’est portée sur les données PMI du mois de juin.

Chine

La croissance du secteur des services a légèrement ralenti mais est restée solide (54,1). L’augmentation des commandes à l’exportation a été un facteur clé.

- Le nombre de commandes a augmenté pour le huitième mois consécutif, entraînant une nouvelle hausse de l’emploi à un rythme jamais vu depuis juillet 2024.

- La hausse des coûts de main-d’œuvre, des matières premières et des transports a entraîné une augmentation des prix, conformément aux récentes données sur l’inflation de l’IPP (3,9 %, le niveau le plus élevé depuis près de 4 ans).

Japon

Au Japon, l’attention s’est principalement portée sur les révisions des données, qui revêtent une importance secondaire. Néanmoins, l’indice du secteur des services est passé de 51,8 à 52,2.

- Il convient de noter que les nouvelles commandes, tant dans le secteur manufacturier que dans celui des services, ont progressé à leur deuxième rythme le plus rapide en trois ans, principalement en raison d’une demande intérieure plus forte plutôt que des exportations.

L’attention s’est également portée sur les déclarations de la ministre des Finances, Satsuki Katayama, qui a affirmé que Tokyo restait prêt à intervenir sur le marché des changes. Elle a également souligné l’étroite coopération avec Washington à cet égard. Par ailleurs, elle a évoqué la hausse des rendements obligataires, indiquant que la politique budgétaire serait gérée de manière à rétablir la confiance des marchés.

Australie

Une légère révision à la hausse des données de l’indice PMI de juin a également été enregistrée en Australie.

- L’indice du secteur des services a finalement été confirmé à 50,5.

- Toutefois, les nouvelles commandes, tant nationales qu’étrangères, ont reculé.

- L’inflation des prix à la production a atteint son plus bas niveau depuis janvier.

- La confiance quant aux perspectives pour les 12 prochains mois a chuté à son plus bas niveau depuis novembre 2023, sous l’effet des inquiétudes liées à l’environnement économique et aux modifications fiscales prévues dans le budget fédéral.

💱 Devises

Le dollar poursuit la vague de ventes amorcée par les chiffres décevants de l’emploi non agricole (NFP) publiés hier. La paire EUR/USD franchit actuellement le seuil de 1,146, rebondissant de plus de 1 % par rapport à ses récents plus bas.

Le yen se renforce également face au dollar, l’USD/JPY repassant sous le seuil de 161.

Nous observons également une amélioration du sentiment à l’égard de la plupart des devises des marchés émergents.

—

Michał Jóźwiak, analyste des marchés financiers chez XTB

Résultats de Texas Instruments : une croissance sans liquidités

Le blé atteint son plus haut niveau depuis mai 2024 🚜 Les risques pesant sur les exportations en provenance de la mer Noire alimentent la hausse

Action TotalEnergies : un bénéfice net ajusté de 6 milliards de dollars au deuxième trimestre 2026

Action 2CRSi : chiffre d'affaires record à 416 millions d'euros

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."