Les marchés entament la nouvelle semaine sous une double pression : l'escalade du conflit entre l'Iran et Israël et le revirement de la Fed, qui passe d'un changement de cap à des hausses potentielles des taux d'intérêt. La conjoncture a fait grimper les cours du pétrole et entraîné une forte baisse des valeurs technologiques.

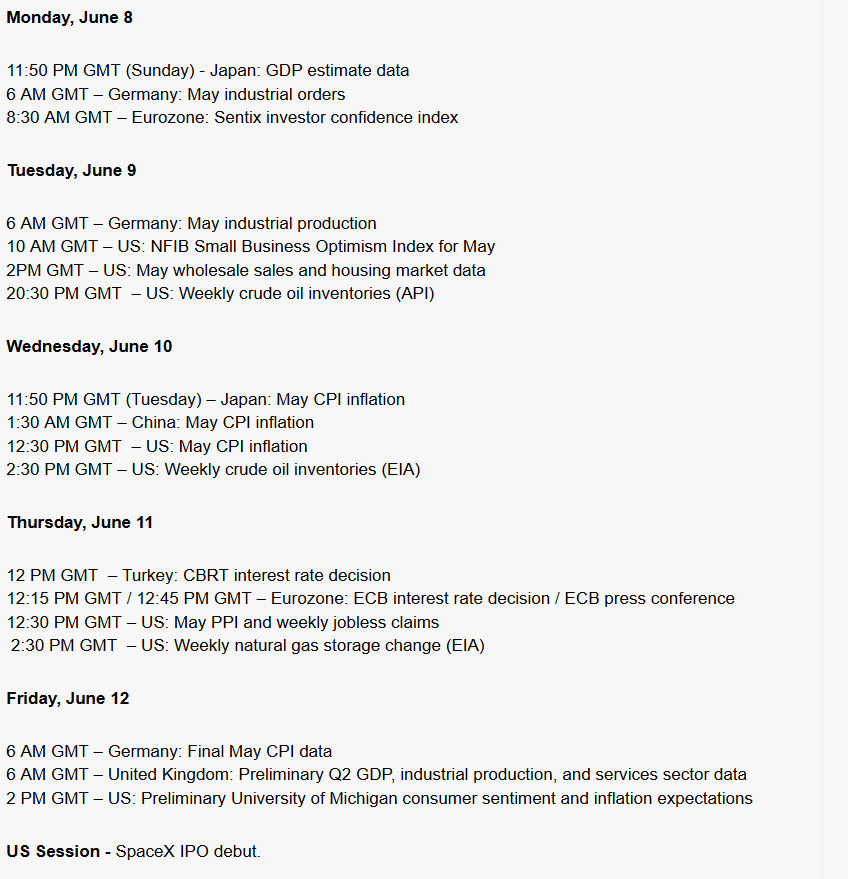

Calendrier pour aujourd'hui et le reste de la semaine

La publication de l'IPC mercredi et la décision de la BCE jeudi constituent les événements clés de la semaine ; associés à toute éventuelle escalade géopolitique, ils donneront le ton pour les semaines à venir. La semaine s'annonce chargée, en particulier pour le secteur technologique.

Qu'est-ce qui anime les marchés ce matin ?

L'escalade au Moyen-Orient

L'Iran a tiré des roquettes en direction d'Israël pour la première fois depuis quatre semaines ; Israël a riposté en frappant une dizaine de cibles militaires, dont le complexe pétrochimique de Karoon, dans le Khuzestan. Le détroit d'Ormuz reste de fait fermé – l'OPEP+ ne produit plus que 33,19 millions de barils par jour, contre 42,77 millions en février. Résultat : WTI +4,93 % (~94,63 $), Brent +5,04 % (~97,60 $) – la plus forte hausse journalière depuis des mois.

La Fed est de nouveau sur la voie des hausses de taux

Le rapport NFP de vendredi (+172 000, troisième mois consécutif de forte croissance), combiné au choc énergétique, a fait passer la probabilité d’une hausse des taux de la Fed avant la fin de l’année au-dessus de 70 %. Goldman Sachs a repoussé les premières baisses de taux à 2027, et le marché anticipe pleinement un resserrement d’environ 30 points de base. Aujourd’hui, après 16 h, nous découvrirons les données de la Fed de New York sur les anticipations d’inflation : une hausse des anticipations à 3 et 5 ans pourrait jeter de l’huile sur le feu.

Ouverture des marchés européens : Le DE40 et l'EU50 dans le rouge

Les contrats à terme affichaient une baisse d'environ 1% avant l'ouverture du marché ; dès le début de la séance, le DE40 a reculé de 0,75% à 24 411 points, et l'EU50 de 0,70% à 5 972 points. Les données publiées aujourd'hui en Allemagne ont exercé une pression supplémentaire : les commandes industrielles d'avril ont reculé de 3,8% en glissement mensuel (prévisions : -2,0%), après un bond de 4,5% en mars, confirmant que la hausse de mars était un effet ponctuel lié à des commandes anticipées en prévision des perturbations de la chaîne d'approvisionnement.

Les entreprises présentant la plus forte volatilité

Le secteur technologique reste au cœur des bouleversements après la « carte rouge » de vendredi à Wall Street :

-

Semi-conducteurs : MU -13,25 %, INTC -11,28 %, AMD -10,86 %, AMAT -9,71 %, NVDA -6,2%

-

Géants de la tech : META -5,51 %, MSFT -2,66 %, AVGO -7,92 %

-

Rotation défensive évidente : UNP +13,19 %, WMT +4,09 %, JNJ +2,02 %, KO +3,46 %

En Asie, le KOSPI a déclenché un circuit breaker (en baisse de 8% à son plus bas niveau, clôturant la séance en baisse d'environ 5%), le Nikkei a chuté de 3,7% et TSMC a reculé de 2,1%.

Devises et métaux

L'indice DXY oscille autour de 100, le dollar atteint son plus haut niveau depuis deux mois. EUR/USD à 1,1516, USD/JPY au-dessus de 160, le yen a effacé tout l'effet de l'intervention de la Banque du Japon en mai. L'or recule de 0,51% à 4 296$, la hausse des taux d'intérêt réels l'emporte sur son attrait en tant que valeur refuge ; l'argent recule de 1,67%.

Le Bitcoin fait son retour

Après être tombé sous la barre des 60 000$ vendredi (sa plus forte baisse hebdomadaire depuis l'effondrement de FTX), le Bitcoin a rebondi à environ 62 900$, en hausse de 2,03%.

OUVERTURE US : La dette et le détroit d'Ormuz alimentent des inquiétudes croissantes.

Futures US : progression mesurée, la prudence domine

Action Hertz : les résultats du T2 2026 sont supérieurs aux attentes

Airbnb dépasse les attentes et relève ses objectifs annuels

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."