Les communications diplomatiques, les reportages des médias et les analyses indépendantes indiquent qu’une escalade du conflit entre les États-Unis et l’Iran est hautement probable.

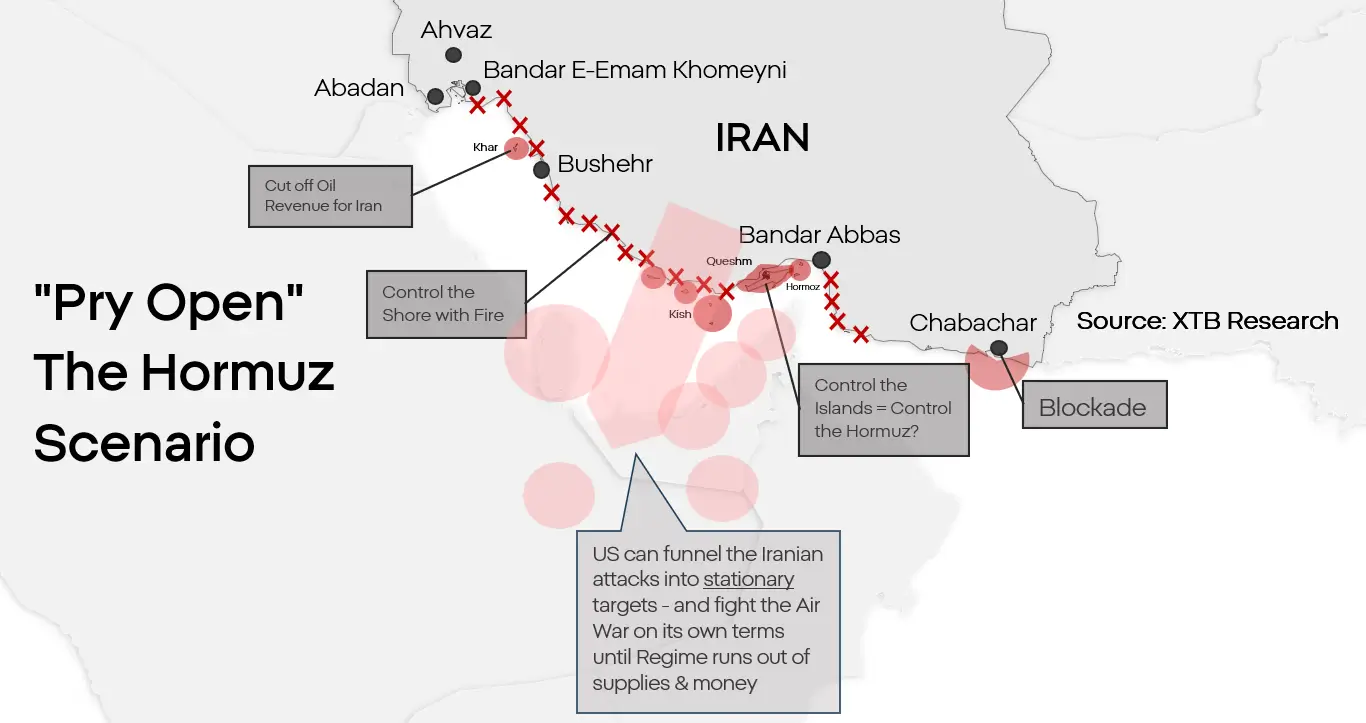

La géographie de l’Iran est l’un de ses plus grands atouts, sinon le plus grand. Mais elle engendre également un certain nombre de vulnérabilités. La vulnérabilité ayant les implications les plus importantes pour le conflit, et celle qui offre aux États-Unis le meilleur rapport gains/risques, est l’île de Kharg.

Cette île, située à environ 30 kilomètres au large des côtes iraniennes, constitue son talon d’Achille. Le littoral iranien est peu peuplé et mal organisé, mais ce n’est pas un choix, c’est une contrainte. Les eaux côtières iraniennes sont trop peu profondes pour permettre aux méga-pétroliers, qui constituent l’épine dorsale de l’économie mondiale, d’accoster dans les ports iraniens.

Dans ces conditions, l’Iran est contraint d’acheminer son pétrole vers un port situé sur une île où les pétroliers peuvent venir le charger. Cette île est petite : elle ne mesure que 8 kilomètres carrés, soit environ 2,5 fois la superficie de Central Park à New York. Malgré sa taille, elle traite 90 % des exportations de pétrole iraniennes.

Concrètement, si les États-Unis voulaient faire comprendre aux dirigeants iraniens à quel point leur position militaire est défavorable, ils pourraient s’emparer de cette île. Même si des pertes américaines sont envisageables, l’Iran n’est pas en mesure de repousser un débarquement amphibie américain mené avec détermination.

Cela revêt une importance particulière car les exportations de pétrole constituent l’une des dernières bouées de sauvetage de l’économie iranienne. Bien qu’une économie de guerre puisse fonctionner bien plus longtemps que la plupart ne le soupçonnent, il est important de garder à l’esprit que :

- L’Iran est un désert ; l’équilibre entre les ressources alimentaires et hydriques disponibles est au bord d’une crise humanitaire depuis des années et ne cesse de s’aggraver.

- L’industrie iranienne est dispersée, inefficace et négligée ; elle dépend des intrants provenant de l’étranger.

- L’Iran fonctionne sous un régime économique de temps de guerre non pas depuis un an ou deux, mais dans la pratique depuis les années 1970.

Une menace réelle pèse toujours sur l’Iran : la destruction de ses infrastructures hydrauliques et électriques. Là encore, l’Iran est impuissant face à la puissance aérienne américaine, et la destruction d’infrastructures déjà mises à rude épreuve dans un pays désertique de 90 millions d’habitants aurait des conséquences apocalyptiques.

Après une telle action, les États-Unis pourraient ne plus avoir personne avec qui négocier, mais il s’agit là d’un dernier recours.

Indicateurs avancés

Malgré le caractère chaotique du processus décisionnel à Washington et à Téhéran, plusieurs signaux qualitatifs laissent entrevoir un risque croissant d’escalade :

- Il convient de rappeler que les États-Unis n’ont pas retiré une grande partie de leurs moyens militaires de la région du golfe Persique, malgré les accords de cessez-le-feu. Il est fort probable que les deux parties, dès la signature de l’accord, aient déjà envisagé le moment opportun pour le rompre.

- Le 10 juillet, Trump a officiellement qualifié la campagne menée en Iran de « guerre » et a demandé le soutien du Congrès. Cela indique clairement le caractère durable du conflit.

- Les attaques américaines ne visent plus uniquement les installations du Corps des gardiens de la Révolution islamique (CGRI). De nombreuses frappes ont également été menées contre l’armée régulière iranienne, l’Artesh. Cela indique qu’il ne s’agit plus d’une opération visant à renverser le gouvernement en s’appuyant sur les Iraniens, mais d’une campagne à long terme destinée à affaiblir la capacité de la République islamique à projeter sa puissance.

Conséquences

Le calcul est, du moins en apparence, simple :

- Environ 25 % de l’approvisionnement en produits pétroliers raffinés provenait de la région du golfe Persique.

- Le détroit d’Ormuz, actuellement bloqué, traitait environ 75 % du volume total.

- Le blocus n’est pas hermétique ; selon les circonstances, environ 5 à 15 % du volume d’avant-guerre parvient à franchir le détroit.

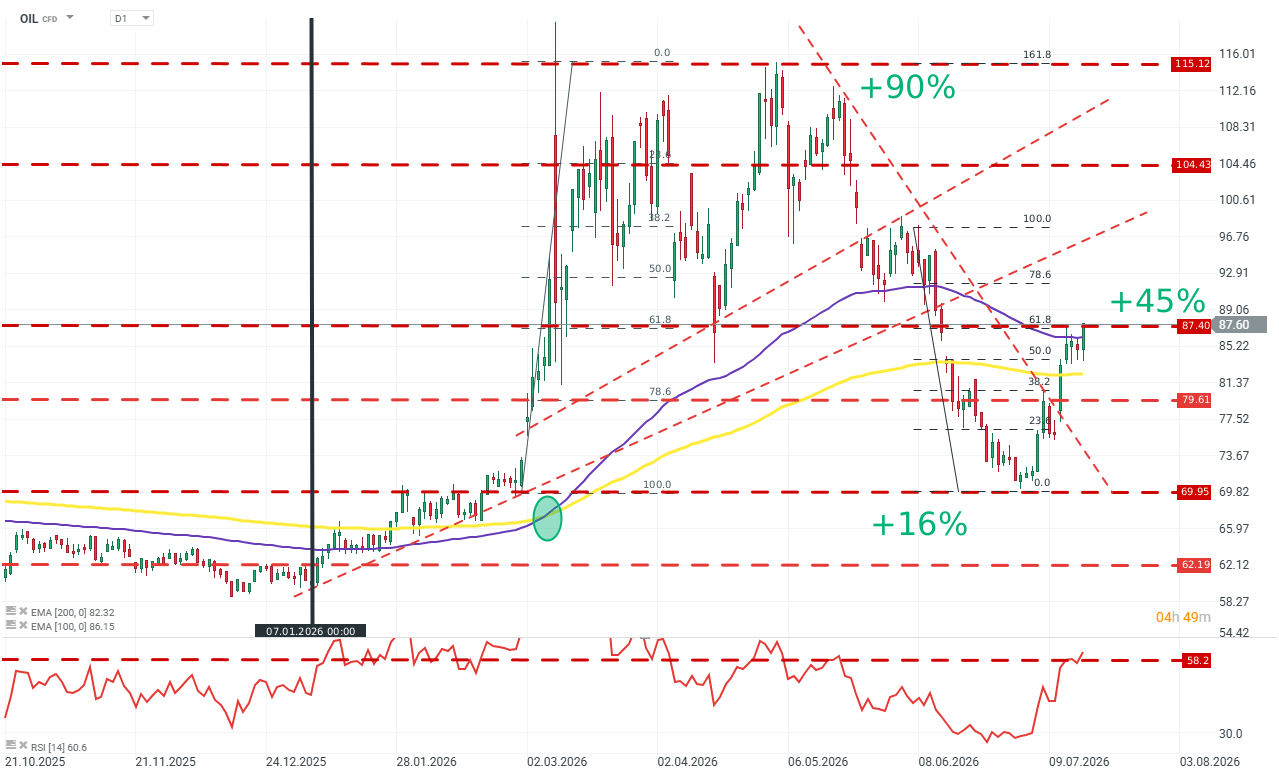

- Cela implique une réduction de l’offre mondiale de pétrole d’environ 16 à 18 %. Cela correspondrait assez bien au niveau d’environ 72 dollars le baril observé fin juin et début juillet, soit une hausse d’environ 18 % par rapport aux quelque 60 dollars le baril enregistrés en décembre 2025.

La libération progressive des réserves par (principalement) les États-Unis et la Chine suffirait à empêcher une flambée de l’inflation, mais le problème aujourd’hui est tout autre.

Ce qui manque le plus à l’économie mondiale, ce n’est pas le pétrole brut, mais le carburant. Il n’existe actuellement aucun stock d’essence et de diesel suffisamment important pour contenir les hausses de prix à long terme face à un choc d’approvisionnement ; pire encore, les capacités de raffinage aux États-Unis et en Europe sont actuellement trop limitées. La preuve indéniable en est le « crack spread », qui atteint son plus haut niveau jamais enregistré.

Qu'est-ce que tout cela signifie ?

- Le prix du pétrole reflète déjà une hausse significative, mais pas totale.

- Les prix de l'essence ne reflètent pas la tension qui règne sur le marché des produits raffinés.

- Le recul de l'inflation pourrait s'avérer temporaire, et la prochaine vague de hausses pourrait être retardée.

Kamil Szczepański

Analyste des marchés financiers chez XTB

Graphique du jour : Quels seront les moteurs du marché boursier américain ? (07/08/2026)

Avant l'ouverture des marchés européens : le prix du pétrole remonte (07/08/2026)

OUVERTURE US : Le S&P 500 atteint un plus haut historique, le détroit d'Ormuz sur le point de rouvrir, Palantir en hausse de 23%

🚨 Le Brent passe sous les 80 dollars !

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."