- Stagflation européenne : L'Allemagne a considérablement revu à la baisse ses prévisions de PIB pour 2026, passant de 1,0 % à seulement 0,5 %, tandis que les anticipations d'inflation restent élevées. Conjuguée à la crise énergétique actuelle et à la menace d'une pénurie de kérosène, la zone euro est confrontée à un risque élevé de stagflation.

- Les limites de l'euro en tant que valeur refuge : Philip Lane, économiste en chef de la BCE, a reconnu que l'euro ne pouvait actuellement rivaliser avec le dollar américain en tant que valeur refuge mondiale. L'absence d'un « actif sûr » unifié (comparable aux bons du Trésor américain) et la fragmentation politique restent des obstacles structurels importants.

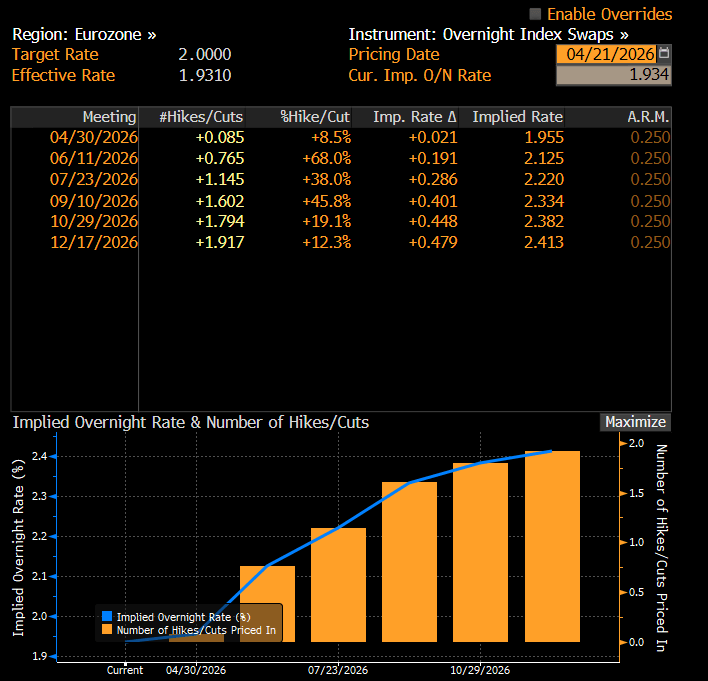

- Politique prudente de la BCE : Malgré les pressions inflationnistes, la BCE devrait maintenir ses taux inchangés en avril. Cependant, les marchés anticipent près de deux hausses d'ici la fin de l'année, sous réserve des pics de prix du gaz sur le TTF et de la durée du conflit au Moyen-Orient.

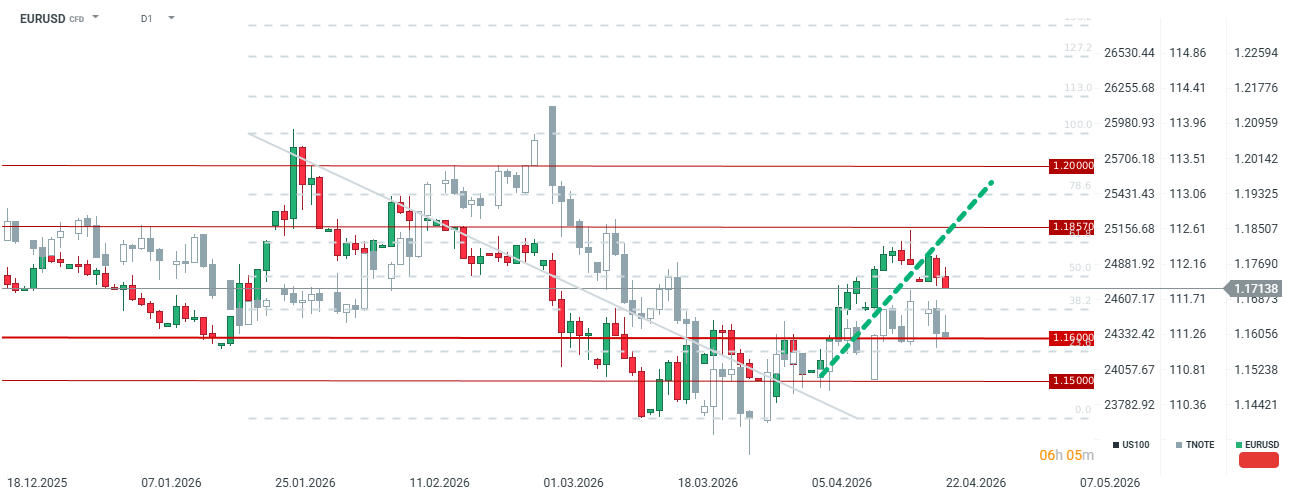

- Domination du dollar américain (EURUSD) : La paire de devises reste soumise à une pression baissière à court terme en raison d'une divergence de croissance manifeste entre une économie américaine résiliente et une Europe en stagnation. Les positions spéculatives en tiennent compte, les investisseurs continuant de privilégier le billet vert dans un contexte d'incertitude géopolitique accrue.

- Stagflation européenne : L'Allemagne a considérablement revu à la baisse ses prévisions de PIB pour 2026, passant de 1,0 % à seulement 0,5 %, tandis que les anticipations d'inflation restent élevées. Conjuguée à la crise énergétique actuelle et à la menace d'une pénurie de kérosène, la zone euro est confrontée à un risque élevé de stagflation.

- Les limites de l'euro en tant que valeur refuge : Philip Lane, économiste en chef de la BCE, a reconnu que l'euro ne pouvait actuellement rivaliser avec le dollar américain en tant que valeur refuge mondiale. L'absence d'un « actif sûr » unifié (comparable aux bons du Trésor américain) et la fragmentation politique restent des obstacles structurels importants.

- Politique prudente de la BCE : Malgré les pressions inflationnistes, la BCE devrait maintenir ses taux inchangés en avril. Cependant, les marchés anticipent près de deux hausses d'ici la fin de l'année, sous réserve des pics de prix du gaz sur le TTF et de la durée du conflit au Moyen-Orient.

- Domination du dollar américain (EURUSD) : La paire de devises reste soumise à une pression baissière à court terme en raison d'une divergence de croissance manifeste entre une économie américaine résiliente et une Europe en stagnation. Les positions spéculatives en tiennent compte, les investisseurs continuant de privilégier le billet vert dans un contexte d'incertitude géopolitique accrue.

La situation dans la zone euro, en particulier en Allemagne, son « moteur », se détériore rapidement face au conflit qui perdure avec l'Iran. Il convient de noter que l'Allemagne, à l'instar d'autres pays européens, dépend fortement des importations d'énergie ; par conséquent, la persistance d'une impasse concernant la fermeture du détroit d'Ormuz assombrit les perspectives à long terme de l'euro.

- Révisions drastiques des prévisions de PIB : Le ministère allemand de l'Économie a réduit de moitié ses prévisions de croissance du PIB pour 2026, les ramenant de 1,0 % à seulement 0,5 %. Les perspectives pour 2027 ont également été revues à la baisse, à 0,9 %.

- Pressions inflationnistes : Malgré le ralentissement économique, l'inflation en Allemagne devrait atteindre 2,7 % en 2026 et 2,8 % en 2027. La Bundesbank prévient que le « véritable choc » lié à la crise au Moyen-Orient est encore à venir, et que l'Europe pourrait être confrontée à une pénurie de kérosène dans les six prochaines semaines.

- Risques commerciaux : Bien que Donald Trump dispose d'un pouvoir limité pour imposer des droits de douane à grande échelle, la possibilité de droits de douane sectoriels demeure, ce qui pourrait avoir un impact considérable sur l'économie allemande, qui est cruciale.

Perspectives de la BCE en matière de taux d'intérêt : prudence et absence d'alternatives

Les déclarations des responsables de la Banque centrale européenne témoignent d'un équilibre délicat entre la lutte contre l'inflation et le soutien à la croissance économique.

- Pas de hausse en avril : Gediminas Simkus, membre du Conseil des gouverneurs de la BCE, a clairement indiqué que la banque ne devrait pas relever ses taux d'intérêt lors de la réunion d'avril. Le taux de dépôt actuel de 2,00 % est jugé approprié compte tenu de la stabilité de l'inflation sous-jacente, malgré les pics d'inflation globale causés par les prix de l'énergie.

- La porte reste ouverte pour 2026 : Toutefois, M. Simkus n'exclut pas une hausse plus tard dans l'année, invoquant des risques structurels tels que la hausse des dépenses de défense et les perturbations des chaînes d'approvisionnement.

- La faiblesse de l'euro en tant que valeur refuge : Philip Lane, économiste en chef de la BCE, a admis que l'euro n'était actuellement pas en mesure de remplacer le dollar en tant que valeur refuge mondiale. M. Lane cite l'absence d'« actifs sûrs » européens unifiés (similaires aux bons du Trésor américain) et la fragmentation politique de la zone euro comme principaux obstacles.

À l'heure actuelle, le marché n'anticipe pas de risque significatif de hausse des taux en avril. Néanmoins, si l'inflation venait à devenir un problème concret, la perspective d'une hausse cette année resterait forte. De plus, le marché anticipe près de deux hausses d'ici la fin de l'année. La première pourrait intervenir en juin ou en juillet, même si la banque centrale attendra probablement la fin du conflit ou réagira à une forte hausse des prix du gaz sur le TTF, qui constitue un facteur clé pour la paire EUR/USD. Source : Bloomberg Finance

Analyse EUR/USD : le dollar reste le maître

La paire EUR/USD subit une nette pression à la baisse, résultant d'une combinaison de facteurs fondamentaux et géopolitiques.

- Divergence de croissance : Alors que les États-Unis font preuve d’une relative résilience, l’Europe (emmenée par l’Allemagne) s’enfonce dans la stagnation. Les investisseurs privilégient le dollar en raison de la profondeur et de la liquidité du marché obligataire américain, comme le souligne Philip Lane.

- Facteurs de risque : Les éventuels droits de douane américains et une crise énergétique prolongée en Europe (avec des risques liés au pétrole au-delà de 100 dollars et au gaz TTF au-delà de 60 euros) continuent de favoriser le dollar.

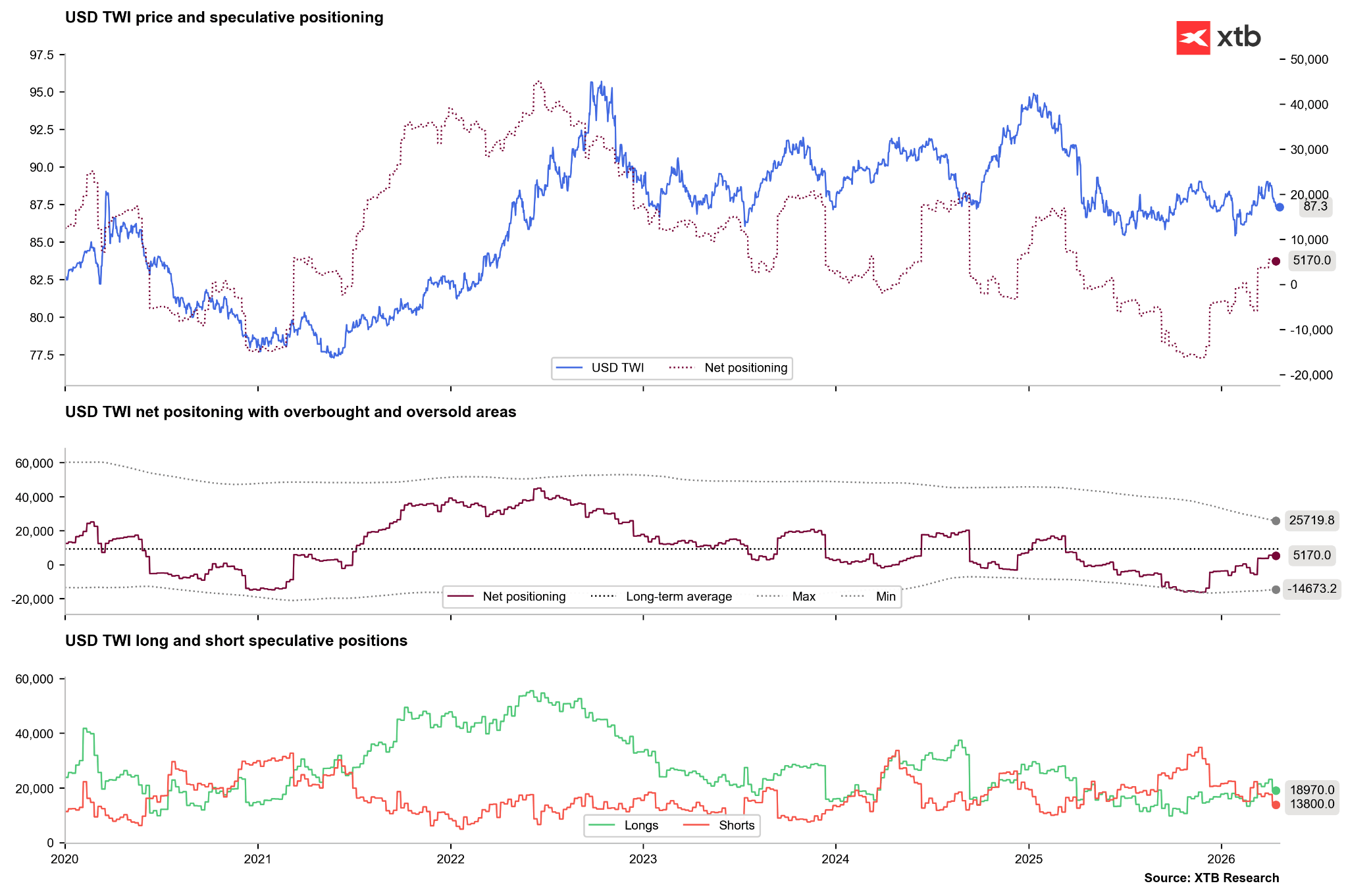

L'EURUSD recule fortement, atteignant ses plus bas niveaux depuis le 13 avril. La paire passe sous sa ligne de tendance haussière, ce qui indique que le marché continue de percevoir un risque important lié au conflit au Moyen-Orient. Bien que l'EURUSD semble relativement bien valorisé au regard des écarts de rendement, les investisseurs spéculatifs ont récemment commencé à privilégier la devise américaine, en vendant massivement l'euro. Cette situation pourrait s'inverser dès que les prix de l'énergie commenceront à baisser et que les investisseurs se détourneront des actifs américains à la recherche d'autres opportunités, compte tenu notamment des risques considérables liés à la dette américaine et des prochaines élections de mi-mandat.

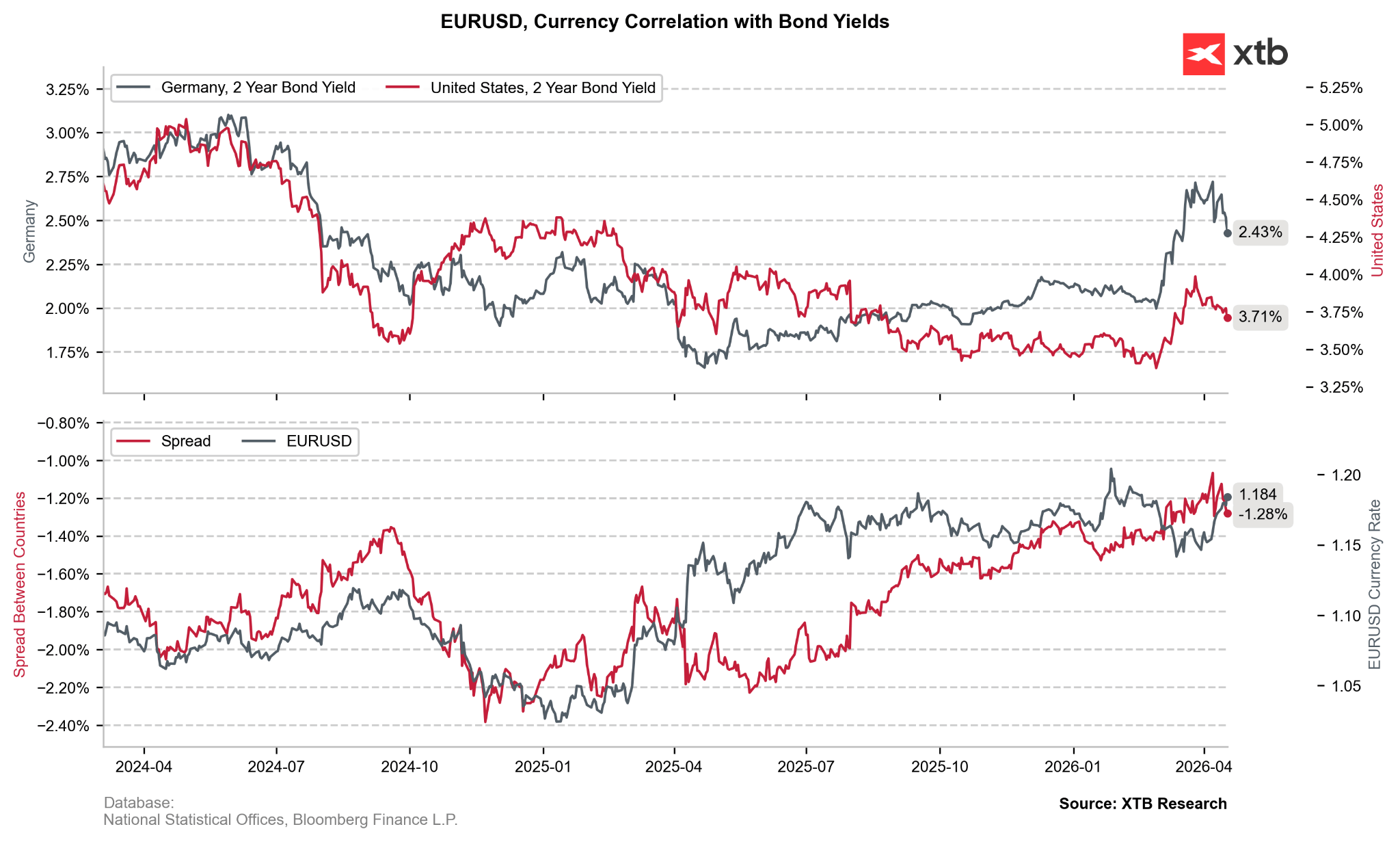

Les rendements des obligations allemandes ont récemment connu une baisse significative, et ce malgré les anticipations d'éventuelles hausses des taux de la BCE. Néanmoins, la paire EUR/USD reste correctement évaluée au regard des écarts de rendement.

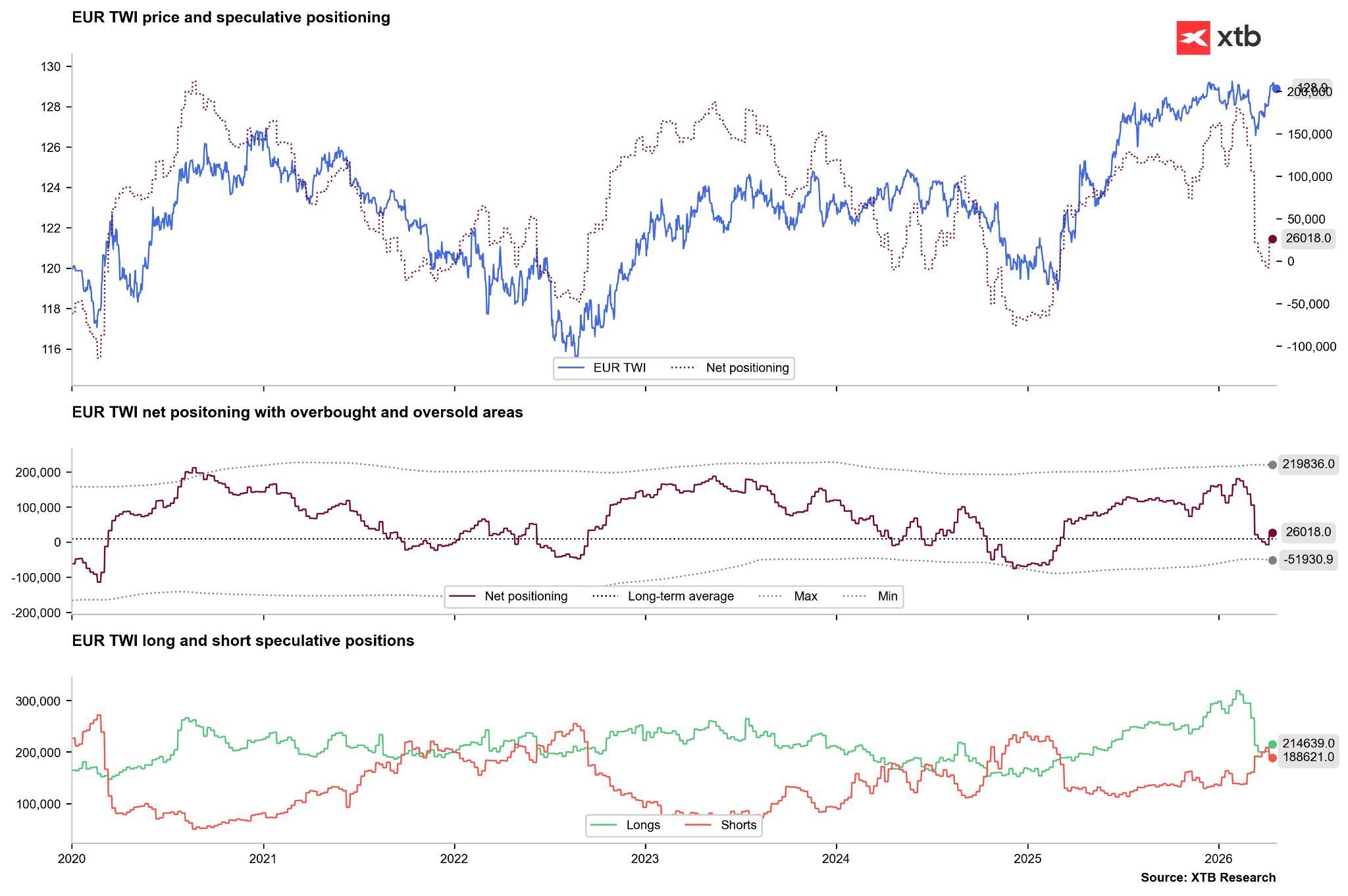

Ces dernières semaines, les investisseurs se sont débarrassés massivement de leurs positions longues sur l'euro, même si l'on a assisté ces deux ou trois dernières semaines à un retour à un positionnement net positif. Nous pourrions assister à une répétition du scénario de 2022, où, après une vague de ventes initiale, les investisseurs avaient commencé à liquider leurs positions courtes à mesure que les risques liés aux prix de l'énergie s'estompaient.

En revanche, le marché reste un peu plus favorable au dollar, même si cela s'explique principalement par la couverture de positions courtes, qui a ramené le positionnement net en territoire positif. Si les positions longues devaient rebondir dans les semaines à venir pour atteindre des niveaux qui n'ont plus été observés depuis le début de l'année 2025, cela pourrait annoncer l'émergence d'une tendance haussière plus marquée.

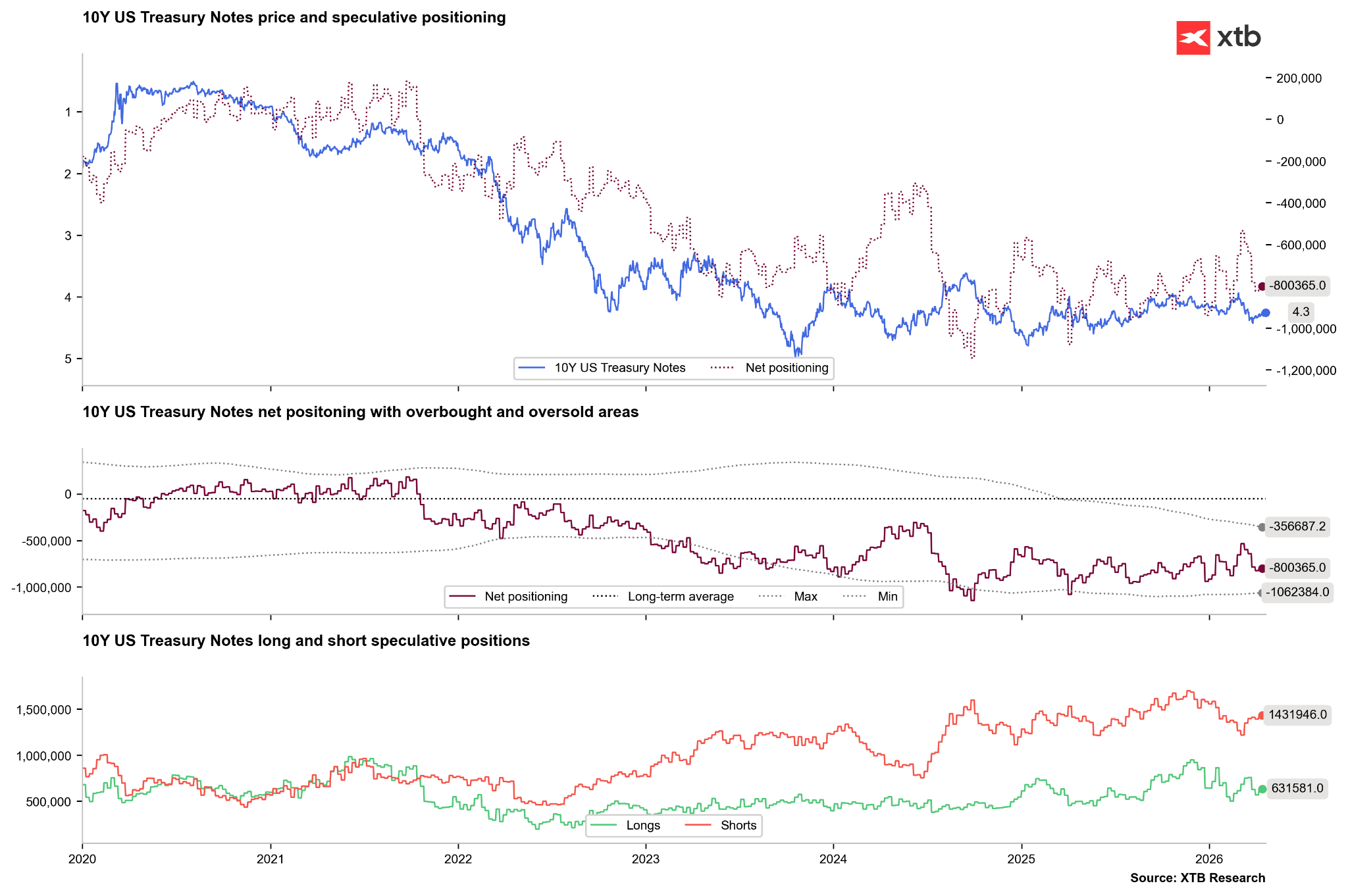

Dans le même temps, les obligations américaines subissent une nouvelle vague de pressions à la vente, bien que moins intense qu’à la fin de 2024 ou en 2025. La nouvelle direction placée sous l’égide de Kevin Warsh pourrait constituer un facteur déterminant pour la dette américaine. Lors de son audition devant la commission bancaire du Sénat, M. Warsh a indiqué qu'il ne serait pas « la marionnette de Trump », mais a exprimé son mécontentement face à la politique actuelle prédéfinie de la Fed. Il a également l'intention de s'éloigner de l'indicateur d'inflation privilégié par la Fed, le PCE. Bien que M. Warsh n'ait pas laissé entrevoir de baisses immédiates, de tels signaux dans un contexte d'inflation élevée pourraient déclencher une forte vague de ventes d'obligations, ce qui ne serait pas nécessairement positif pour le dollar.

Résumé

L'euro est confronté à des défis internes évidents et à une forte dépendance vis-à-vis des termes de l'échange, qui sont étroitement liés aux prix des matières premières. Bien que l'économie américaine affiche de meilleurs résultats que la zone euro, la paire EUR/USD n'a pas chuté aussi brutalement qu'en 2022. Si la situation mondiale se stabilise, l'euro, malgré ses faiblesses, pourrait évoluer comme en 2022/2023, mais à partir de niveaux nettement plus élevés. À l'inverse, si la guerre s'éternise, le dollar a toutes les chances de rester « roi » pendant de nombreux mois encore.

La mer Rouge, mais pas les indices : les conséquences du blocus de Bab al-Mandab.

Royaume-Uni : Andy Burnham devient Premier ministre

Résumé quotidien : une vague de ventes accompagnée d'une scission

Escalade en Iran : ce qu'il faut surveiller et à quoi s'attendre

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."