Carl von Clausewitz, l’un des plus grands théoriciens militaires de l’histoire, a dit un jour que «la guerre n’est que la poursuite de la diplomatie par d’autres moyens». Cette affirmation décrit remarquablement bien les relations entre les États-Unis et le Moyen-Orient, et ces derniers mois, Donald Trump l’a mise en pratique, permettant ainsi aux marchés d’observer ces luttes diplomatiques en temps réel.

Dans la continuité de cet article : [LIEN], le marché pourrait, à terme, être contraint de faire ce qu’il a clairement évité ces derniers mois : intégrer dans ses cours des scénarios difficiles et douloureux pour l’économie.

Résumé de l’état actuel des négociations entre l’Iran et les États-Unis :

- Un mémorandum a été signé concernant la fin du conflit en Iran. Il est important de noter qu’il s’agit d’un accord, et non d’un traité.

- La fin effective de la guerre est censée intervenir d’ici le 17 août. D’ici là, les deux parties sont censées parvenir à un accord sur les questions litigieuses, telles que le statut du programme nucléaire iranien.

- En échange d’une série de concessions militaires, l’Iran devrait bénéficier d’une levée progressive des sanctions, de la restitution des avoirs gelés, voire d’investissements.

Tant les concessions présumées que la levée des sanctions sont profondément problématiques.

- En ce qui concerne les concessions, rien n’indique que l’Iran ait la moindre intention de réduire son programme nucléaire de quelque manière que ce soit. Il souligne explicitement qu’il n’est pas question d’autoriser les inspecteurs de l’Agence internationale de l’énergie atomique à s’approcher des installations iraniennes.

- Pour replacer les choses dans leur contexte : l’Iran travaille à la mise au point d’armes nucléaires. La République islamique admet enrichir de l’uranium à environ 60 %. La grande majorité des réacteurs nucléaires utilise du combustible enrichi à 5 % maximum, tandis que certains réacteurs et dispositifs spécialisés utilisent de l’uranium enrichi à 20 %. Chaque point de pourcentage supplémentaire d’enrichissement représente une lutte entre l’homme et la physique. Ce processus est coûteux et chronophage, et il produit une matière qui n’a qu’une seule utilisation pratique : une arme nucléaire.

- Ce programme nucléaire est l’un des deux instruments de pression dont dispose l’Iran, et c’est également la menace qui empêche les États-Unis de se désengager totalement du conflit.

En ce qui concerne les sanctions, la situation est encore plus complexe

- Si l’on met de côté les enjeux diplomatiques et géopolitiques, la levée des sanctions nécessite l’accord du Congrès. Les deux partis au Congrès, et les républicains en particulier (la faction de Donald Trump), ont passé des décennies à affaiblir systématiquement

- l’économie iranienne depuis la révolution de 1979. Il sera difficile de s’attendre à ce qu’ils acceptent de lever les sanctions simplement pour sauver de l’échec celui qui est, statistiquement, le président le plus impopulaire de l’histoire. Et cela sans même tenir compte de la liste des entités responsables de terrorisme, qui comprend la plupart des décideurs iraniens.

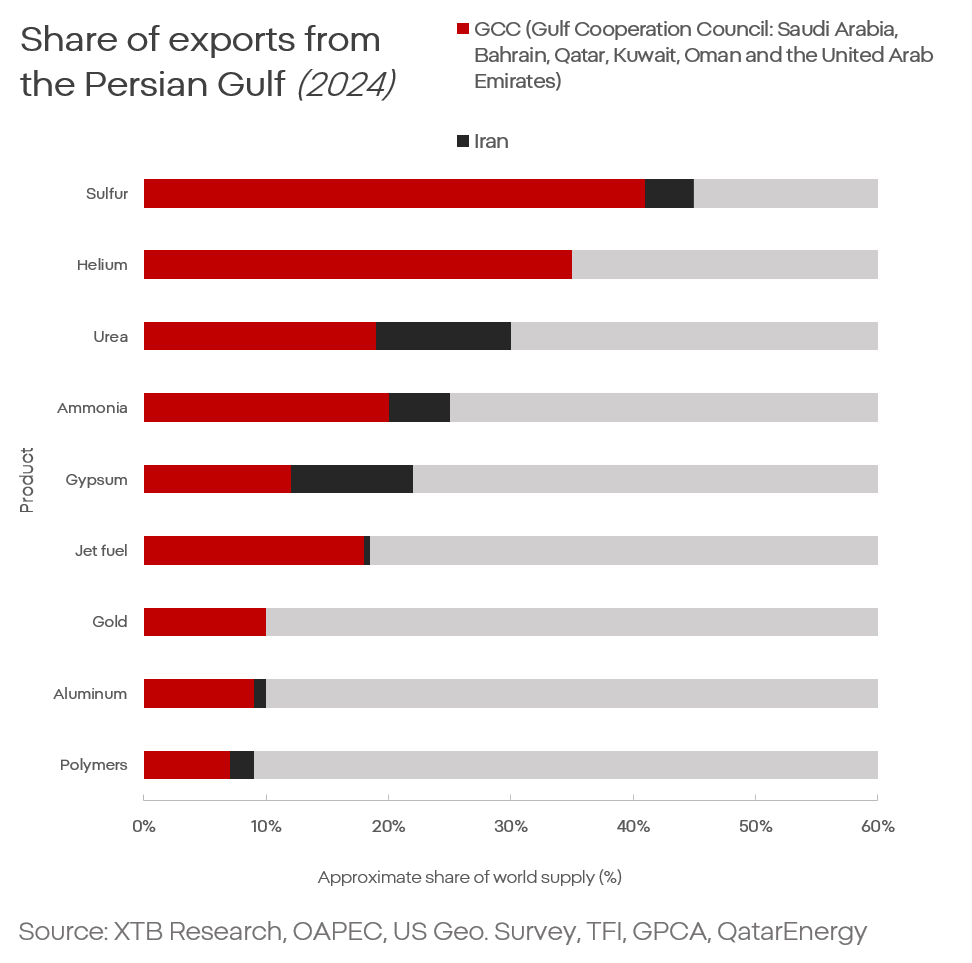

Part de la région du Golfe dans le volume des échanges commerciaux (exportations) [2024]

Ce que cela signifie pour le marché : un conflit prolongé et d’intensité relativement faible

Cela conduit le marché à une seule conclusion : un conflit de longue durée et d’intensité relativement faible. On dénombre environ 130 conflits armés actifs, d’intensité variable, à travers le monde. Le conflit impliquant l’Iran n’est pas un cas isolé. Ce qui le rend unique, c’est qu’il se déroule dans une région qui fournit environ 25 % du pétrole et du gaz mondiaux, 30 % du kérosène, 30 % de l’hélium et environ 10 % de l’aluminium.

Quelles en sont les implications pour l’économie mondiale ?

Avant tout, il faut renoncer à l’idée que le conflit prendra fin sous l’effet de pressions économiques et d’une « crise apocalyptique » qui découlerait soi-disant inévitablement d’une perturbation prolongée du détroit d’Ormuz.

- Tout d’abord, l’économie mondiale actuelle, notamment en Europe, est moins dépendante des combustibles fossiles qu’elle ne l’était par le passé.

Le remplacement des énergies fossiles par les énergies renouvelables n’est pas une vision utopique des militants. Il s’agit d’une réalité du marché et d’une tendance qui perdure depuis des décennies et qui s’accélérera à mesure que les troubles au Moyen-Orient s’intensifieront.

- Deuxièmement, les principaux perdants d’une fermeture du détroit ne sont ni l’Europe (dans un contexte économique plutôt que financier) ni les États-Unis, mais l’Asie (et, dans une moindre mesure, l’Afrique en raison des engrais).

- Troisièmement, même si le détroit d’Ormuz devenait impraticable, le monde n’est pas sans défense face aux pénuries de pétrole, d’autant plus que les pays plus riches et plus développés sont mieux préparés à faire face à la hausse des prix.

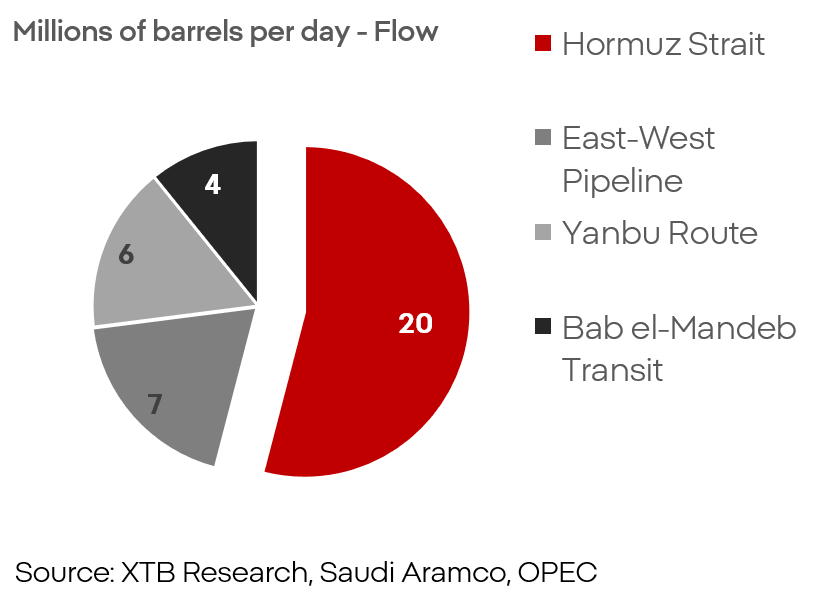

Part des voies de transport dans les exportations des États du Golfe

Dans cette optique, même en supposant un blocus total et permanent du détroit d’Ormuz, la voie maritime ne représente « que » près de 50 % du volume de transport en provenance de la région. Cela signifie que le choc d’approvisionnement potentiel affecterait environ 10 % de l’offre mondiale, et non plus de 20 %.

Commandes de superpétroliers VLCC (1995-2026)

Le fait que le marché ne tienne pas compte d’un blocus total et permanent du détroit transparaît clairement dans les commandes de superpétroliers. L’expansion de la flotte atteint un niveau record, et les analystes de ce secteur ont de bonnes raisons d’être confiants. Le risque que représentent les forces iraniennes est réel, mais il n’est pas suffisant pour maintenir un véritable contrôle sur le détroit.

La guerre de 2022 constitue un précédent illustrant la rapidité avec laquelle un bloc économique peut se remettre d’un choc d’approvisionnement profond. L’Europe s’est finalement retrouvée coupée d’énormes approvisionnements en gaz, puis en pétrole. La Russie était convaincue que l’Europe ne survivrait pas économiquement sans son gaz. Malgré de graves turbulences, le continent a finalement réussi à se dissocier presque entièrement des importations en provenance de Russie. Toutefois, cela ne s’est pas fait sans porter de lourds coups à l’économie et aux marchés.

Y a-t-il lieu de s’inquiéter ?

Absolument. Le risque est réel, mais sa nature est totalement différente de ce à quoi s’attend la plupart des acteurs du marché. Le risque n’est pas une catastrophe économique ou boursière de l’ampleur de celle de 2008. Le risque réside dans des pressions inflationnistes prolongées, des primes de risque accrues, un financement plus coûteux, un pouvoir d’achat affaibli et une croissance plus faible. La situation actuelle n’est pas suffisamment grave pour laisser présager une nouvelle « décennie perdue » comme celle des années 1970, mais la pression est bien réelle et le restera.

Le plus grand risque réside actuellement dans les mesures prises pour y remédier et dans leur efficacité.

Les énergies renouvelables et les véhicules électriques relèvent de moins en moins d’une vision du monde et de plus en plus d’une condition de survie, en particulier pour l’Europe et de nombreux pays asiatiques. Cependant, ces technologies présentent des inconvénients et des problèmes auxquels il faudra remédier, tout comme il faut remédier à la dépendance vis-à-vis des États du Golfe ou de la Russie.

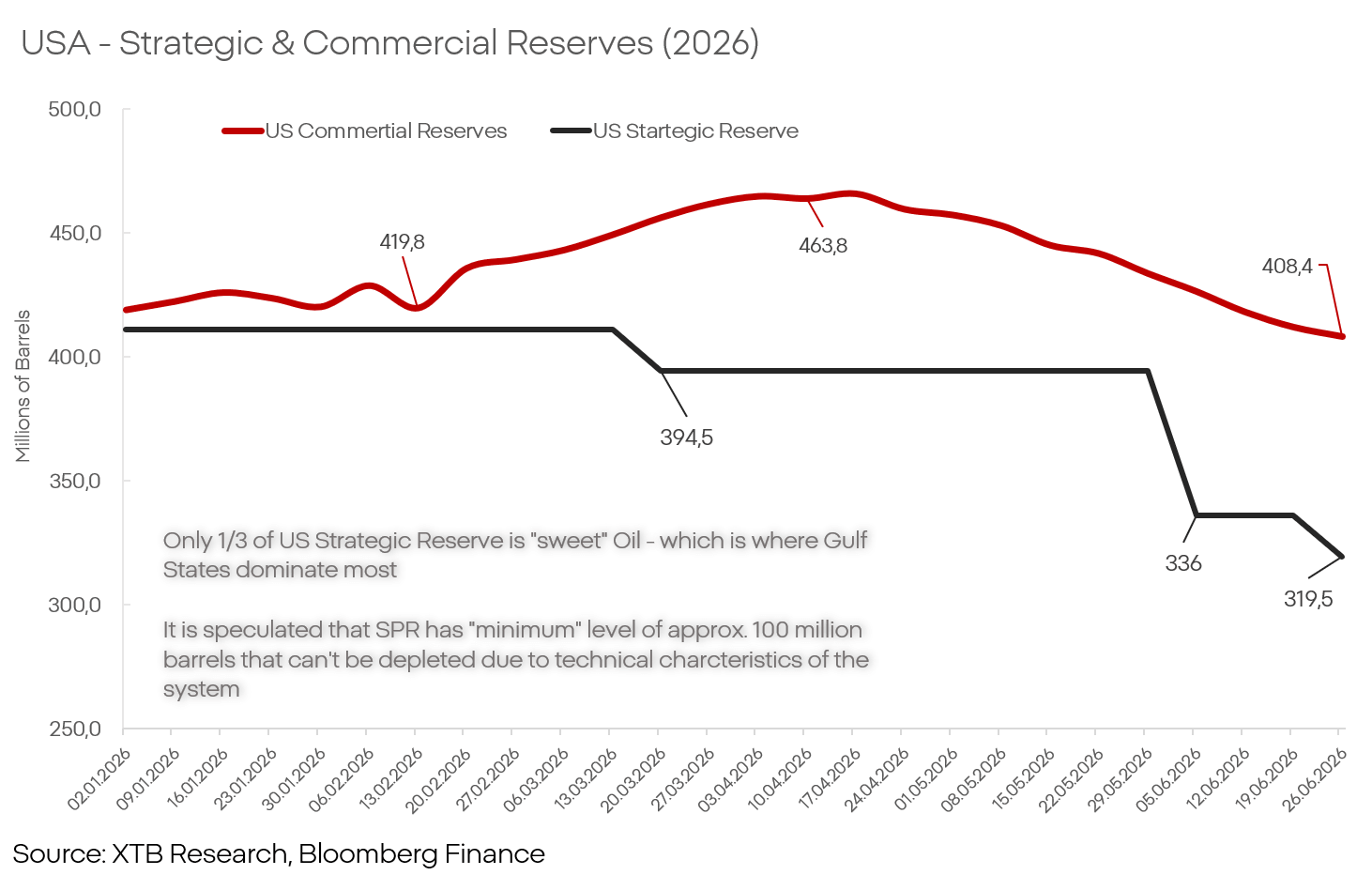

États-Unis : stocks stratégiques et commerciaux de pétrole (2026)

Les stocks de pétrole aux États-Unis, en Europe ou en Chine sont suffisants pour amortir les hausses de prix pendant plusieurs mois, voire plus d’un an, mais ils ne sont pas illimités.

L’inconnue, une fois encore : la Chine

La Chine est l’un des piliers les plus importants de l’économie mondiale, mais ce n’est que lors des périodes de forte pression inflationniste qu’il apparaît clairement à quel point les usines chinoises sont cruciales pour le maintien du statu quo économique et des marchés.

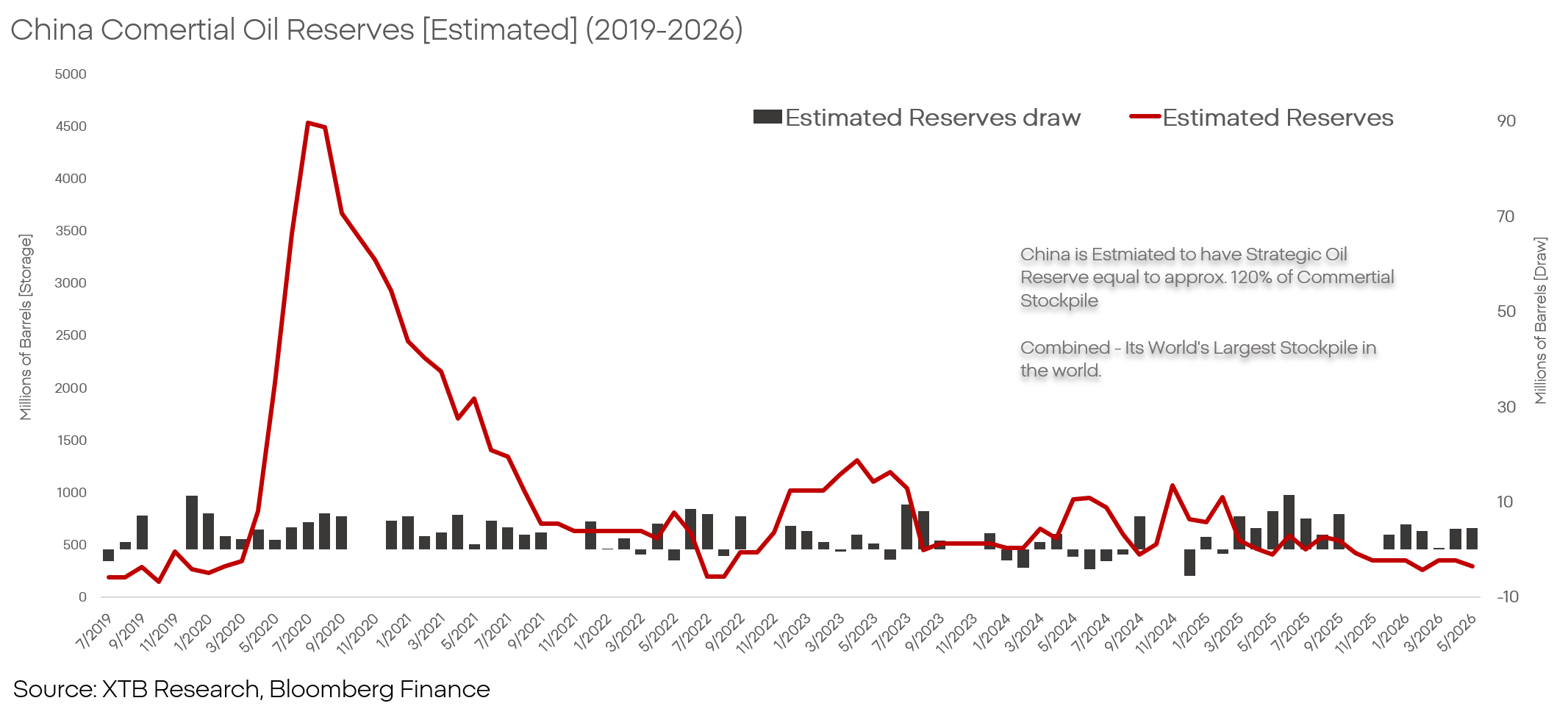

Chine : Estimation des stocks commerciaux de pétrole (2019-2026)

La Chine mène actuellement une stratégie économique intéressante. Elle dispose d’énormes réserves de pétrole, et depuis le début du conflit, ces réserves ont été mobilisées afin que l’économie chinoise puisse fonctionner sans interruption, même en cas de choc d’approvisionnement.

En maintenant ses exportations, voire en les augmentant dans certains cas au détriment de ses propres réserves de pétrole, la Chine agit comme une immense « éponge » qui neutralise les pressions inflationnistes tout en continuant à accroître sa part de marché, évinçant ainsi les entreprises qui n’ont pas accès au pétrole à des prix « hors marché ».

La Chine peut poursuivre cette politique, ou bien y renoncer à terme. Ces deux scénarios auront d’énormes répercussions sur l’économie mondiale et les marchés.

Les acteurs du marché

Malgré la situation géopolitique instable et difficile à prévoir dans la région, ainsi que les processus décisionnels tant à Washington qu’à Téhéran, il est d’ores et déjà possible d’identifier avec un certain degré de certitude les principaux perdants et gagnants d’une nouvelle agitation dans le golfe Persique.

Les gagnants

Chevron (CVX.US) : Une hausse des cours des entreprises actives dans la production et le raffinage du pétrole ne semble être qu’une question de temps. Le marché ne peut ignorer indéfiniment ces entreprises stratégiquement bien positionnées, même s’il convient de noter que toutes les entreprises ne se valent pas. Fondamentalement, Chevron se détache nettement du lot. Cela s’explique non seulement par son exposition à un secteur stratégique, mais aussi par son rachat de Hess (diversifiant ainsi sa croissance au-delà du bassin permien), ses participations en Guyane et son positionnement idéal pour relancer ses activités au Venezuela.

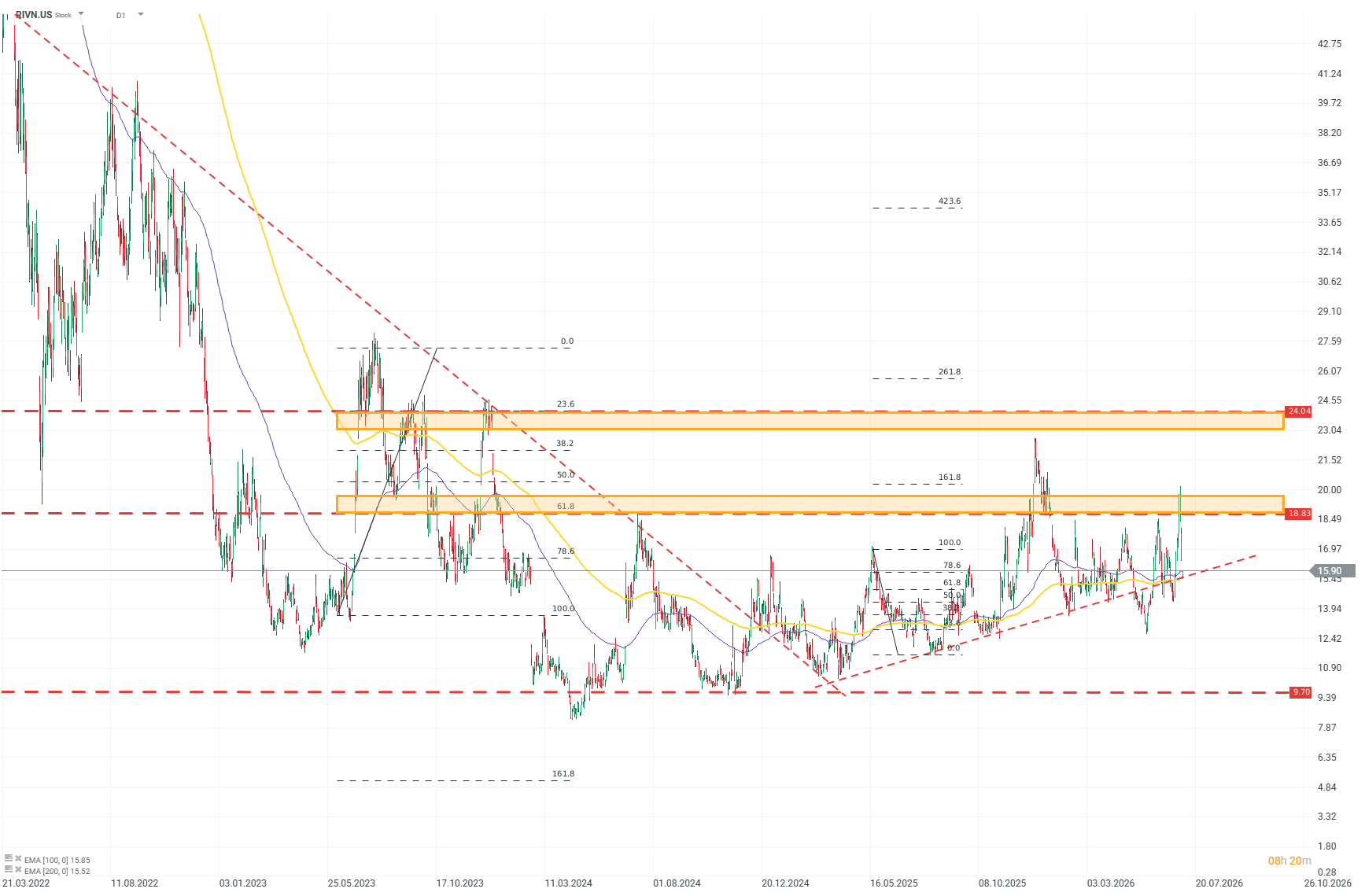

Rivian (RIVN.US) : Le marché des véhicules électriques, même dans les circonstances les plus favorables, est extrêmement concurrentiel. Le conglomérat Tesla, les modèles électriques des constructeurs automobiles « traditionnels » et les géants chinois réduisent les marges du secteur à un peu plus de 10 %, ce qui ne justifie pas le risque ni les dépenses nécessaires au développement de nouvelles technologies. Pour réussir dans ce secteur, il faut un concept clair. Rivian en possède un.Des solutions développées en interne et une structure d’entreprise agile et légère permettent à la société d’exploiter les faiblesses de ses concurrents et de s’adapter au marché d’une manière impossible pour les grandes entreprises. Compte tenu de la valorisation de Tesla, qui reste totalement déconnectée des fondamentaux, des perspectives moroses pour les constructeurs automobiles européens et de l’environnement défavorable aux marges créé par les producteurs chinois, Rivian pourrait devenir le leader du secteur dans les années à venir.

Analyse technique de Rivian (D1)

À la lecture du graphique, il apparaît clairement que le marché retrouve, avec prudence mais de manière constante, sa confiance dans l’entreprise. Après avoir atteint son plus bas niveau à la mi-2024, le titre a progressivement pris de l’élan à la hausse, une dynamique qui s’est nettement accélérée vers la fin de l’année 2025. Sur la base des niveaux de Fibonacci, on peut identifier un niveau de résistance très important pour les acheteurs aux alentours de 19 USD, ainsi qu’un objectif potentiel autour de 24 USD. Source : xStation5

- SolarEdge (SEDG.US) : L’entreprise change de cap et élargit ses ambitions, passant de la stabilisation à la croissance. Compte tenu du contexte de marché, il est difficile d’imaginer un meilleur moment. L’entreprise améliore ses résultats malgré la forte pression exercée par ses concurrents chinois. Le chiffre d’affaires a augmenté de 31 % en 2025 après une chute de 70 % en 2024, et notre scénario pour 2027 indique que l’Europe enregistrera une croissance de ses ventes de 20 % par rapport au consensus. La marge brute a atteint 17 % en 2025. Le profil, le modèle économique et le portefeuille de l’entreprise en font l’un des principaux bénéficiaires de la transformation en cours et qui s’accélère sur le marché de l’électricité.

Les perdants

L’Europe : Le plus grand perdant sur l’ensemble des marchés financiers est l’Europe. Une forte dépendance vis-à-vis des importations exercera une pression sur les anticipations d’inflation, contraignant la BCE à maintenir des taux d’intérêt élevés plus longtemps que ne le souhaiterait la majeure partie de l’économie. Deux segments de l’économie européenne sont particulièrement sensibles :

Les constructeurs automobiles historiques : Les leaders traditionnels de l’industrie automobile (BMW, Volkswagen, Stellantis ou Volvo) sont confrontés depuis un certain temps à de graves problèmes et peinent à atteindre les résultats escomptés. Un affaiblissement de la consommation et des pertes de réputation, la pression sur les coûts et la réglementation, ainsi qu’une guerre avec la Chine que les constructeurs américains et européens ne cessent de perdre. Les entreprises américaines s’en sortiront un peu mieux grâce à l’immensité de leur marché intérieur et au protectionnisme américain généralisé, mais les producteurs européens seront frappés de plein fouet par ces facteurs négatifs et ne disposeront d’aucun amortisseur susceptible de ralentir leur déclin.

Le luxe : Les entreprises du luxe (LVMH, Hermès) étaient jusqu’à récemment considérées comme des champions imbattables dans la défense de leurs marges face à l’inflation, mais les marchés ne pouvaient tenir ce discours que tant que la situation en Chine et au Moyen-Orient n’était pas menacée. La dynamique de croissance de ces entreprises ralentit clairement depuis un certain temps déjà, et dans un contexte de retrait des capitaux du golfe Persique et de ralentissement de la croissance en Chine, cette légendaire résilience des marges pourrait bien appartenir au passé.

Kamil Szczepański

Analyste des marchés financiers, XTB

La France défie Palantir, le marché réagit.

Avant l'ouverture des marchés : l'apaisement des tensions en Iran contrebalancé par le recul du secteur des semi-conducteurs (28.07.2026)

Le pétrole recule à l'approche du week-end !

BREAKING : Reprise dans la zone euro ? Les données positives de l'indice PMI sont tempérées par les prix élevés du pétrole et du gaz

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."