Booz Allen Hamilton (BAH.US) est l’un des principaux prestataires technologiques au service du gouvernement américain. L’entreprise opère à la croisée de la défense, du renseignement, de la cybersécurité et de l’intelligence artificielle. Malgré sa position stratégique indéniable, son action a chuté de plus de 67 % par rapport à ses plus hauts historiques, ce qui en fait l’une des principales victimes des bouleversements politiques et budgétaires survenus à Washington.

- Booz Allen figure également parmi les 12 entreprises qui devraient participer au développement de l’initiative américaine de défense antimissile « Golden Dome ». L’entreprise est appelée à jouer un rôle clé en tant qu’intégrateur de systèmes et s’est vu attribuer un contrat pour concevoir et construire un prototype de système d’interception spatial baptisé « Brilliant Swarms », un concept d’intercepteur orbital destiné à renforcer les capacités de défense antimissile.

- La valorisation s’est considérablement réduite. Booz Allen se négocie actuellement à environ 10 fois les bénéfices passés et à environ 12 fois les bénéfices prévisionnels. L’endettement reste relativement modéré par rapport à celui de nombreux concurrents. L’action se négocie à un multiple EV/EBITDA d’environ 9 et à un ratio cours/chiffre d’affaires d’environ 0,8, des niveaux qui semblent inhabituellement bas par rapport à la plupart des sous-traitants du secteur de la défense.

- Au cours de son dernier trimestre, le bénéfice par action ajusté s’est établi à 1,78 dollar, contre des prévisions consensuelles de 1,34 dollar. Le chiffre d’affaires a reculé de 6,4 % en glissement annuel pour s’établir à 2,78 milliards de dollars, tandis que les effectifs ont été ramenés à environ 31 500 employés, contre 35 800 un an plus tôt. Dans le même temps, le carnet de commandes a augmenté de 3,1 % en glissement annuel pour atteindre 38,2 milliards de dollars. Les prévisions de la direction pour l’exercice 2027 tablent sur un chiffre d’affaires compris entre 11,2 et 11,7 milliards de dollars et un bénéfice par action ajusté de 6,00 à 6,35 dollars.

Qu'est-ce qui a déclenché cette vague de ventes ?

Le principal problème au cours des derniers trimestres a été la concentration du chiffre d'affaires. Environ 97 à 98 % du chiffre d'affaires de Booz Allen provient de contrats avec le gouvernement fédéral américain, ce qui rend l'entreprise extrêmement sensible aux changements dans les priorités de dépenses publiques. De plus, Booz Allen a historiquement généré une grande partie de son activité grâce à des services de conseil et des prestations professionnelles haut de gamme. Les investisseurs s’interrogent de plus en plus sur les perspectives de croissance à long terme des modèles de conseil à forte intensité de main-d’œuvre, alors que l’intelligence artificielle étend le champ d’application de l’automatisation dans les secteurs fondés sur la connaissance.

Au cours de la période 2025-2026, les investisseurs ont commencé à intégrer dans leurs anticipations l’impact de l’initiative DOGE en matière de rentabilité, qui visait à réduire les dépenses fédérales en matière de conseil et de technologie. Il en a résulté un ralentissement des activités d’approvisionnement, des révisions de contrats et, dans le cas de Booz Allen, l’annulation de plusieurs contrats au sein de son segment civil.

La société a également revu ses prévisions à la baisse à plusieurs reprises au cours de l’exercice 2026. Le segment Civil Business a enregistré des baisses de chiffre d’affaires allant de 20 à 28 %, ce qui a conduit les investisseurs à considérer cette faiblesse comme un problème structurel potentiel plutôt que comme un ralentissement temporaire, alors même que la demande des clients des secteurs de la défense et du renseignement restait soutenue.

Pourquoi les investisseurs étaient-ils si inquiets ?

Les inquiétudes du marché portaient sur plusieurs facteurs :

- Une forte dépendance vis-à-vis d’un seul client : le gouvernement américain ;

- L’annulation de nombreux contrats fédéraux à la suite de révisions des dépenses ;

- Un ralentissement de la croissance après de nombreuses années de solides performances ;

- la suppression d’environ 2 500 emplois et une restructuration au sein du segment civil ;

- le risque de nouvelles réductions budgétaires liées à l’évolution des priorités politiques ;

- les révisions à la baisse répétées des prévisions de chiffre d’affaires et de résultats.

En quoi le marché pourrait-il se tromper ?

Paradoxalement, l’argument d’investissement le plus solide n’est peut-être apparu qu’après l’effondrement du titre.

Les investisseurs se sont concentrés presque exclusivement sur la faiblesse du segment civil, tout en ignorant largement le fait que les activités de l’entreprise dans les domaines de la défense, du renseignement, de la cybersécurité et de l’IA restent relativement résilientes. Booz Allen a clôturé l’exercice 2026 avec un carnet de commandes record d’environ 38 milliards de dollars. Plus important encore, la direction continue de souligner l’accélération de la demande pour ses offres de produits liés à la sécurité nationale, à la cybersécurité et à l’IA native.

Contrairement aux cabinets de conseil traditionnels, Booz Allen est profondément ancré dans l’infrastructure de sécurité nationale des États-Unis. Les tensions géopolitiques croissantes, la course mondiale à l’IA et la modernisation des systèmes militaires continuent de stimuler la demande pour des capacités que l’entreprise a mis des décennies à développer.

Les résultats du quatrième trimestre de l’exercice 2026 ont mis en évidence un paradoxe intéressant. La croissance du chiffre d’affaires a clairement ralenti, mais le bénéfice par action, la génération de flux de trésorerie disponibles et la rentabilité ont tous dépassé les attentes grâce à une restructuration agressive et à une optimisation des coûts.

Cela dit, la vague de ventes n’était pas entièrement irrationnelle. L’entreprise est entrée dans une période de croissance plus lente, a perdu plusieurs contrats et a dû faire face à une pression politique importante liée aux réductions des dépenses fédérales. La question clé est de savoir si ces défis justifient la valorisation actuelle.

Les cours actuels du marché semblent refléter un scénario de stagnation prolongée. Pourtant, les activités les plus stratégiques de l’entreprise — défense, cybersécurité, intelligence artificielle et services de renseignement — continuent de se développer. Le carnet de commandes reste proche de niveaux records, ce qui suggère que les investisseurs devraient se demander non pas si Booz Allen a rencontré des problèmes, mais si le marché a commencé à intégrer ces problèmes dans ses valorisations comme s’ils devaient persister indéfiniment.

L'acquisition d'Ultra Mission Solutions est plus importante qu'il n'y paraît

Booz Allen a récemment annoncé l'acquisition d'Ultra I&C Mission Solutions pour 720 millions de dollars, ce qui en fait sa plus importante acquisition depuis le rachat de Liberty IT Solutions pour 725 millions de dollars en 2021.

Ultra Mission Solutions est une entreprise relativement petite qui compte environ 220 employés, dont quelque 135 ingénieurs spécialisés. À première vue, le prix d’achat peut sembler élevé. Cependant, Booz Allen ne vise pas tant à accroître son chiffre d’affaires qu’à acquérir des technologies de plus en plus essentielles aux communications militaires modernes et aux systèmes de gestion du champ de bataille.

L’entreprise opère dans trois domaines d’activité principaux :

- Logiciels de mission – logiciels de commandement et de contrôle et de gestion du champ de bataille ;

- Edge Compute – traitement des données directement au point de collecte ;

- Gestion du chiffrement – communications sécurisées et systèmes de chiffrement.

Son portefeuille comprend des plateformes telles qu’Apex, ADSI, ACTS, Rain et Knox, qui prennent en charge les opérations de commandement et de contrôle, le transfert sécurisé de données, l’Edge Computing et la gestion du chiffrement dans des environnements contestés ou déconnectés.

Parmi les clients d’Ultra figurent des programmes soutenant l’armée de terre, l’armée de l’air et la marine américaines, ainsi que des organisations de défense alliées.

La direction s’attend à ce que l’activité acquise génère une croissance à deux chiffres de son chiffre d’affaires pendant plusieurs années, tout en maintenant des marges d’EBITDA supérieures à 20 %.

À titre de comparaison, Booz Allen a généré environ 1,23 milliard de dollars d’EBITDA pour un chiffre d’affaires de 11,2 milliards de dollars au cours de l’exercice 2026, ce qui correspond à une marge d’EBITDA d’environ 11 %. Ultra affiche donc une rentabilité près de deux fois supérieure à celle de l’ensemble de la société.

Il y a quelques années, Booz Allen était principalement considérée comme un cabinet de conseil et un prestataire de services pour le gouvernement fédéral. Aujourd’hui, une part croissante des investissements est consacrée à l’intelligence artificielle, à la cybersécurité, aux systèmes de commandement et de contrôle, à l’edge computing, aux communications résilientes et aux technologies de défense de nouvelle génération.

Ce sont précisément les domaines que la direction a identifiés comme les principaux moteurs de croissance à long terme de l’entreprise lors de la présentation de ses résultats de l’exercice 2026. Malgré une baisse de 6,4 % de son chiffre d’affaires, à 11,2 milliards de dollars, Booz Allen a conservé une forte rentabilité et a terminé l’année avec un carnet de commandes record de 38 milliards de dollars.

L’acquisition d’Ultra Mission Solutions renforce les activités mêmes qui connaissent actuellement la plus forte demande. Plutôt que d’attendre simplement que les conditions de dépenses publiques s’améliorent, Booz Allen profite de cette période de ralentissement pour étendre sa présence sur les marchés de la défense, de la cybersécurité et de l’IA, qui constituent déjà les segments de son carnet de commandes connaissant la croissance la plus rapide.

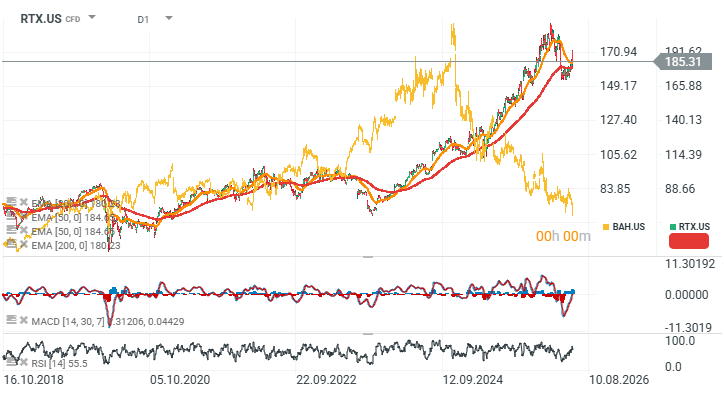

RTX vs Booz Allen Hamilton (graphique journalier)

Le graphique ci-dessous compare RTX (anciennement Raytheon), l'un des principaux sous-traitants du secteur de la défense aux États-Unis, à Booz Allen Hamilton (graphique en or). Le sentiment des investisseurs s'est fortement divergé. Alors que RTX continue de bénéficier de la forte tendance des dépenses de défense, Booz Allen est de plus en plus considéré comme vulnérable aux bouleversements liés à l'intelligence artificielle au sein de ses activités de conseil.

Source: xStation5

Eryk Szmyd, analyste des marchés financiers

Action Schneider Electric : résultats semestriels en progression

À la mi-séance : Les actions européennes atteignent leur plus haut niveau depuis trois semaines ! Apple recule en pré-ouverture aux États-Unis !

Action Saint-Gobain : le titre bondit de 8,30% après ses résultats

Apple reste impressionnant, mais le marché n'est plus impressionné

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."