Le franchissement de la barre psychologique des 4 000 dollars l'once constitue un retour brutal à la réalité après les records historiques que l'or avait établis en début d'année. Le marché des métaux précieux a pris douloureusement conscience de la force de gravité, malgré le changement fondamental des conditions de marché qui devrait jouer en faveur de l'or. Quelle est la situation actuelle ?

L’or sous la barre des 4 000 dollars

Il y a encore peu, fin janvier 2026, l’or testait des niveaux astronomiques avoisinant les 5 600 dollars l’once. La chute d’aujourd’hui vers la fourchette des 4 000 dollars représente une baisse massive, de près de 30 % par rapport à son pic.

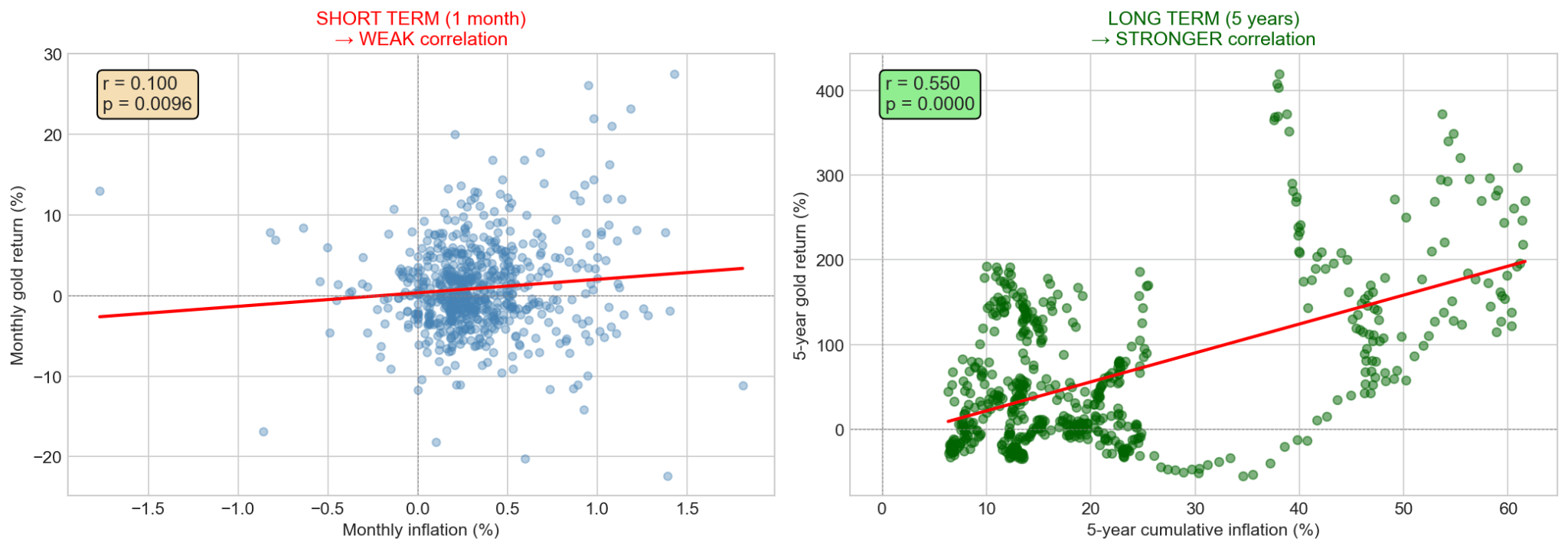

Le principal facteur à l’origine de cette baisse des cours est un changement soudain dans la perception de la politique monétaire américaine et le très fort raffermissement du dollar qui en résulte (l’indice du dollar atteint des sommets sur 13 mois). Le cours de l’or étant libellé en dollars, un « billet vert » très fort rend automatiquement le métal précieux plus onéreux pour les investisseurs étrangers. Compte tenu de la très faible demande dans le secteur de la joaillerie au cours du trimestre précédent, un dollar fort pourrait compromettre les perspectives d’un rebond rapide de la demande de base, même en cas d’achats massifs de la part des banques centrales. L’inflation est un facteur mitigé pour l’or. À long terme, elle est favorable à l’or. À court terme, ce n’est pas nécessairement le cas. Nous assistons actuellement à une baisse des anticipations d’inflation, à laquelle l’or réagit également par une baisse.

À long terme, la corrélation entre l’or et l’inflation est plus évidente qu’à court terme. Source : Bloomberg Finance LP, XTB

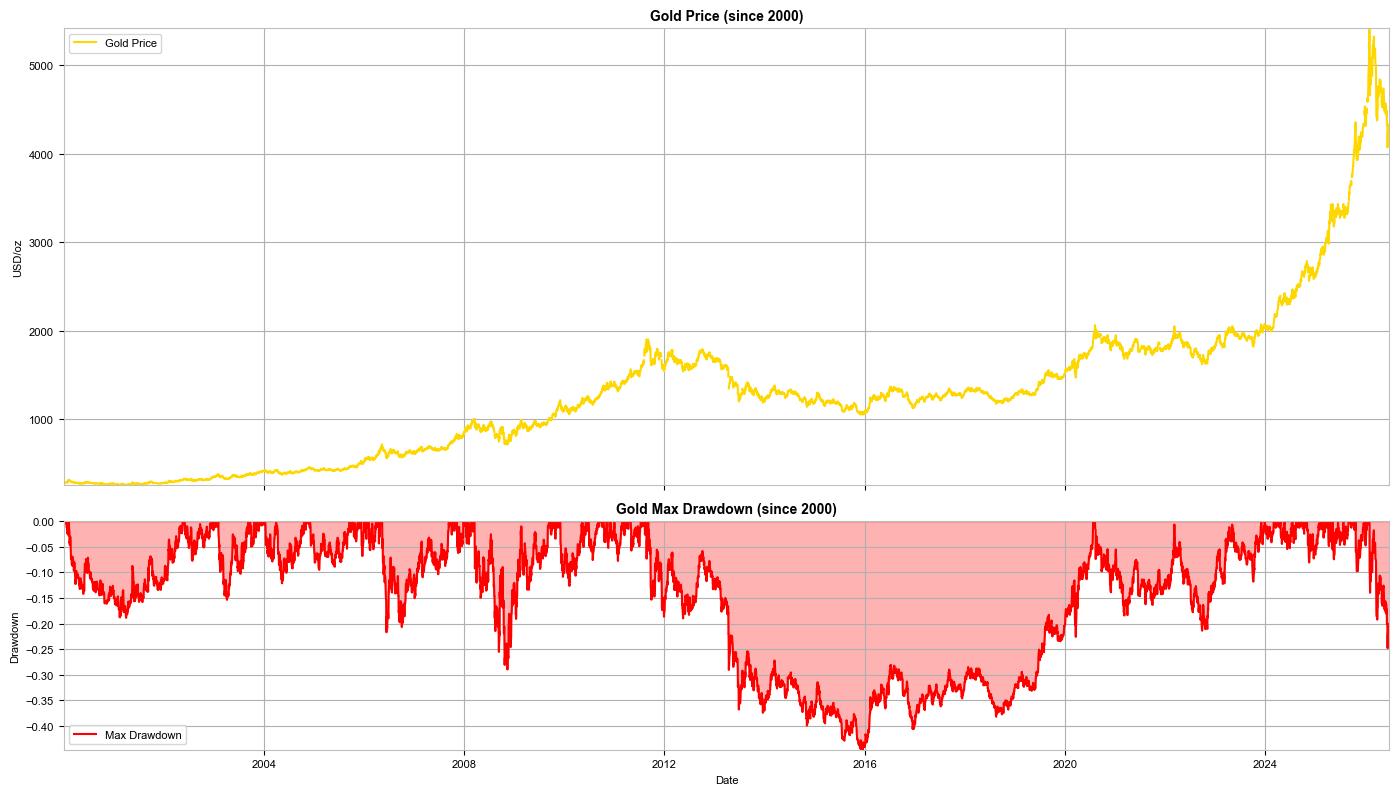

Chutes historiques du cours de l’or. Une baisse de 30 % est-elle importante ?

Pour les investisseurs habitués à la croissance stable observée en 2025, la baisse actuelle de 30 % semble spectaculaire. Cependant, d’un point de vue historique, l’or est un actif extrêmement volatil qui peut entrer dans un marché baissier pendant des décennies.

- La Grande Chute (1983–2007) : La baisse la plus profonde et la plus longue de l’histoire moderne de l’or. Elle a atteint pas moins de -54 %. Pire encore, il a fallu près de 25 ans aux investisseurs pour récupérer leurs pertes et revenir à leurs plus hauts historiques.

- Crise post-boom (2011–2015) : Après avoir atteint son sommet de l’époque (environ 1 920 $), l’or a chuté d’environ -45 %, tombant à environ 1 050 $.

- Structure du marché : Les statistiques montrent qu’au cours des 50 dernières années, l’or a passé près de la moitié de cette période dans des phases de baisse supérieures à 20–30 %. La correction actuelle s’inscrit donc dans le répertoire « habituel » de ce métal précieux. Une baisse de 30 % laisse espérer que les baisses vont bientôt ralentir.

Baisse du cours de l'or depuis 2000. Source : Bloomberg Finance LP, XTB

Quels sont les facteurs à l'origine de la baisse de l'or ?

- Coût d'opportunité : L'or ne rapporte ni intérêts, ni dividendes, ni coupons. Lorsque les obligations d'État offrent des taux de rendement réels élevés, les capitaux se détournent de l'or au profit d'actifs générant un revenu réel.

- Sorties de capitaux des fonds ETP/ETF : Face à la hausse des taux, les investisseurs institutionnels réduisent leurs positions sur l’or papier, ce qui alimente une spirale de ventes sur le marché au comptant.

- Apaisement de la panique géopolitique : Bien que les tensions autour de l’Iran et au Moyen-Orient persistent, le marché a en partie « appris » à vivre avec, ce qui réduit la demande de valeurs refuges.

Warsh est-il vraiment aussi « hawkish » ?

Le nouveau président de la Fed, Kevin Warsh (qui a pris les rênes en mai 2026), a immédiatement secoué les marchés, et ceux-ci ont interprété cela comme un virage clairement « hawkish ». Est-ce vraiment le cas ?

Lors de la conférence de juin, Warsh a pris une mesure à laquelle les marchés ne s’attendaient pas : il a complètement abandonné les « indications prospectives » (c’est-à-dire le fait de donner au marché des indications claires sur ce que ferait la Fed dans quelques mois). Il a annoncé que seules les données concrètes et actuelles comptaient, et que son objectif était de ramener impérativement l’inflation à un niveau où « le chiffre deux se trouve à gauche de la virgule décimale ».

Il convient toutefois de noter que M. Warsh a également émis des critiques à l’égard des mesures et des prévisions actuelles en matière d’inflation. Il a mis en place plusieurs groupes de travail chargés d’élaborer de nouvelles normes, dont les conclusions seront présentées à la fin de l’année. Il est donc fort probable que la Fed ne prenne aucune mesure d’ici là. M. Warsh souhaite également s’inspirer d’Alan Greenspan, récemment décédé, qui privilégiait une approche plutôt mesurée en matière de modifications des taux d’intérêt.

Les taux peuvent-ils augmenter malgré la baisse des cours du pétrole ?

En effet, les cours du pétrole ont connu une chute spectaculaire depuis leurs sommets atteints en période de guerre (atteignant 120 dollars lors de l’escalade dans le détroit d’Ormuz) et sont revenus aux niveaux observés au début du conflit, soit environ 70 dollars le baril. On pourrait penser que cela soulage la pression sur la Fed. Cependant, M. Warsh voit les choses différemment :

- Une inflation sous-jacente tenace : Malgré la baisse du prix des carburants, l’inflation sous-jacente américaine et les indicateurs PCE (estimés à 3,6 % cette année) restent bien au-dessus de l’objectif.

- La doctrine monétaire de M. Warsh : Le nouveau président de la Fed estime que l’inflation est principalement due à la masse monétaire et à la politique monétaire, et non à des chocs temporaires sur les matières premières.

- Absence de prévisions de la part de M. Warsh : Le nouveau président n’a pas présenté son graphique en points (dot plot) concernant les prévisions de taux d’intérêt. D’une part, il semble qu’il n’ait pas souhaité communiquer de changements, mais d’autre part, il se peut qu’il ait voulu éviter de s’exposer à la colère potentielle de M. Trump s’il envisageait effectivement des hausses de taux.

Le marché prend très au sérieux le risque d’une hausse des taux d’intérêt, qui pourrait intervenir dès septembre 2026. Il s’agit là du pire scénario possible pour l’or : un dollar fort, des taux élevés et un président de la Fed qui n’a pas l’intention de lever le pied. D’un autre côté, une telle hausse des anticipations offre désormais potentiellement une chance de rebond significatif du cours du métal précieux si les anticipations du marché venaient à changer du tout au tout.

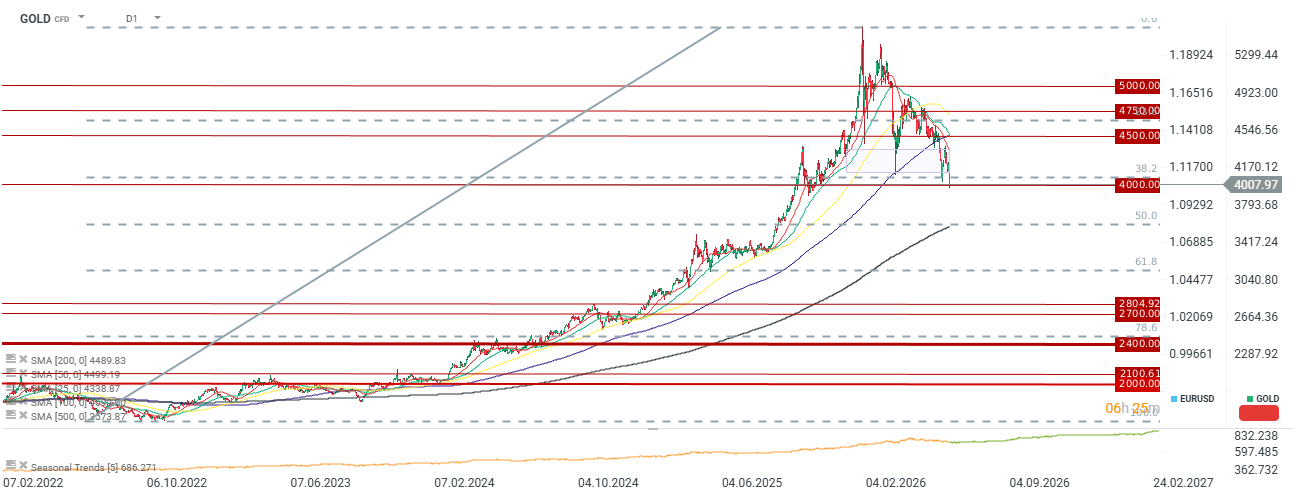

Le cours de l'or passe sous la barre des 4 000 dollars l'once et sous le niveau de retracement de 38,2 %. Le prochain support important correspond à la moyenne sur deux ans et au niveau de retracement de 50,0 %, soit 3 570. Source : xStation5

Calendrier économique : les chiffres de l'emploi inférieurs aux prévisions pourraient-ils pousser la Fed à relever ses taux ?

Avant l'ouverture des marchés : Les actions sous pression après des prises de bénéfices à Wall Street, le marché des changes au point mort (06/08/2026)

Résumé quotidien : le Dow Jones atteint des niveaux records, l'or et l'argent rebondissent grâce aux espoirs d'un accord entre les États-Unis et l'Iran

L'accord sur Ormuz se concrétise

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."