- Meta Compute pourrait devenir une nouvelle source de revenus pour Meta Platforms, tout comme AWS est finalement devenu l'activité la plus importante d'Amazon.

- La chute des actions du secteur de la mémoire est peut-être exagérée, car le succès de la location de puissance de calcul pour l'IA pourrait en réalité améliorer la rentabilité des investissements futurs dans les GPU, la mémoire HBM et les centres de données.

- Si Meta parvient à démontrer que l'infrastructure dédiée à l'IA peut générer des flux de trésorerie significatifs, les valorisations actuelles des plus grands hyperscalers pourraient s'avérer trop prudentes.

- Meta Compute pourrait devenir une nouvelle source de revenus pour Meta Platforms, tout comme AWS est finalement devenu l'activité la plus importante d'Amazon.

- La chute des actions du secteur de la mémoire est peut-être exagérée, car le succès de la location de puissance de calcul pour l'IA pourrait en réalité améliorer la rentabilité des investissements futurs dans les GPU, la mémoire HBM et les centres de données.

- Si Meta parvient à démontrer que l'infrastructure dédiée à l'IA peut générer des flux de trésorerie significatifs, les valorisations actuelles des plus grands hyperscalers pourraient s'avérer trop prudentes.

Meta Platforms investit depuis des années des dizaines de milliards de dollars dans l’intelligence artificielle, mais le marché a largement considéré ces dépenses comme un coût. L’annonce de Meta Compute — la commercialisation de sa propre infrastructure d’IA — pourrait être le premier signe que l’ère des dépenses massives en IA commence à évoluer vers une phase de monétisation. En conséquence, les investisseurs se sont empressés de vendre les actions des fournisseurs de mémoire pour centres de données, partant du principe que Meta disposait d’une capacité de calcul excédentaire. Il s’agit peut-être là d’une interprétation trop simpliste. Si une mise en œuvre défaillante de cette nouvelle activité de Meta pouvait constituer un signal d’alerte, son succès pourrait s’avérer être l’un des développements les plus porteurs pour l’ensemble du secteur de l’IA.

- Meta Compute pourrait créer une nouvelle source de revenus à forte marge pour Meta grâce à la location de capacité de calcul et de modèles d’IA.

- Selon Morgan Stanley, la location de 250 MW de capacité de calcul pourrait augmenter le bénéfice par action de Meta d’environ 3 USD en 2028, tandis qu’un scénario à 1 GW pourrait faire grimper ce bénéfice par action jusqu’à 11,9 USD — ce qui équivaut à peu près à 50 % des bénéfices annuels prévus par l’entreprise pour 2025.

- Si l’infrastructure d’IA commence à générer des flux de trésorerie significatifs, les valorisations actuelles des plus grands hyperscalers mondiaux pourraient s’avérer bien trop prudentes.

Le marché a-t-il tiré une conclusion erronée ?

La réaction la plus marquée du marché à la suite des informations concernant Meta Compute a été une vague de ventes massives touchant les entreprises fournissant de la mémoire utilisée dans les centres de données d’IA. Les investisseurs en ont conclu que si Meta envisageait de louer sa propre capacité de calcul, elle disposait probablement d’une infrastructure de GPU supérieure à ses besoins actuels, ce qui laisserait présager une baisse de la demande future en mémoire HBM, en modules DDR5 et en SSD d’entreprise.

Ce scénario est certes possible, mais il est loin d’être la seule explication. Meta cherche peut-être simplement à améliorer les taux d’utilisation d’une infrastructure construite en vue de l’expansion à long terme de son écosystème d’IA. En d’autres termes, l’entreprise tente peut-être d’augmenter le retour sur les investissements qu’elle a déjà réalisés plutôt que de réduire ses investissements futurs.

Le marché est passé remarquablement vite de l’annonce d’un nouveau modèle économique à la conclusion que le secteur de l’IA est confronté à une offre excédentaire structurelle de GPU. L’histoire montre que c’est souvent le contraire qui se produit : dès lors que l’infrastructure commence à générer des revenus, les entreprises ont généralement tendance à investir de manière encore plus agressive plutôt qu’à ralentir leurs dépenses d’investissement.

L’énorme potentiel de Meta Compute

L’aspect le plus intéressant réside peut-être dans les estimations de Morgan Stanley concernant l’impact financier potentiel de Meta Compute. La banque estime que Meta pourrait commercialiser une partie de son infrastructure d’IA en louant de la capacité de calcul à des clients tiers, sans pour autant se positionner comme un concurrent à part entière d’AWS ou de Microsoft Azure.

Selon Morgan Stanley, la location d’environ 250 MW de capacité de calcul pendant un an, à un tarif d’environ 40 USD par watt, pourrait augmenter le bénéfice par action de Meta en 2028 d’environ 3 USD. Dans un scénario plus optimiste impliquant la commercialisation d’environ 1 GW, l’impact potentiel s’élève à près de 12 USD par action, soit près d’un tiers du bénéfice annuel prévu de l’entreprise.

Bien entendu, cela ne signifie pas qu’un tel scénario se concrétisera. Cependant, cela illustre clairement l’ampleur du levier opérationnel inhérent à l’infrastructure d’IA et suggère que le marché pourrait encore sous-estimer considérablement les opportunités de monétisation.

Le succès de Meta Compute ne signifie pas nécessairement des difficultés pour le secteur de la mémoire

Les préoccupations actuelles des investisseurs portent principalement sur la demande future en mémoire HBM, en modules DDR5 et en autres composants utilisés dans les centres de données dédiés à l’IA. Si Meta augmente le taux d’utilisation de ses clusters de GPU existants, une partie du marché en déduit automatiquement que les futures commandes de matériel vont diminuer.

Cependant, cela revient à ignorer la variable la plus importante de l’équation : le retour sur investissement. Si la location de capacité de calcul s’avère rentable, chaque cluster d’IA supplémentaire devient économiquement plus attractif. Des revenus plus élevés générés par chaque GPU déployé se traduisent par des délais de rentabilisation plus courts et des incitations plus fortes à poursuivre l’expansion de l’infrastructure.

Paradoxalement, la réussite de Meta Compute pourrait, à terme, soutenir la demande à long terme en GPU, en accélérateurs d’IA et en mémoires avancées, plutôt que de l’affaiblir. La question clé n’est pas de savoir si Meta dispose actuellement de capacités inutilisées, mais si elle parvient à attirer suffisamment de clients pour monétiser ces ressources.

La plus grande menace ne vient peut-être pas des fabricants de puces

Les entreprises dont le modèle économique repose presque entièrement sur la location de capacité GPU semblent nettement plus vulnérables. Des sociétés telles que CoreWeave et Nebius ont bâti leur stratégie autour de la fourniture de puissance de calcul aux entreprises développant des applications d’IA.

Si Meta, Microsoft, Google et Amazon commencent à proposer des services similaires à grande échelle, l’avantage concurrentiel de ces fournisseurs spécialisés pourrait rapidement s’éroder. Les plus grands hyperscalers mondiaux bénéficient de coûts de financement nettement inférieurs, d’une infrastructure mondiale, d’écosystèmes logiciels intégrés et de relations bien établies avec une clientèle d’entreprises.

Dans la pratique, Meta Compute ne représente peut-être pas une menace pour le secteur de l’IA en soi, mais plutôt le début de la consolidation au sein du marché du cloud GPU. Les opérateurs spécialisés pourraient être confrontés à la plus forte pression concurrentielle, tandis que la nouvelle activité de Meta pourrait à terme devenir un moteur de profits majeur. Un tel scénario serait également très favorable à Wall Street dans son ensemble.

druga

L’IA mobilise d’énormes quantités de capitaux, mais le marché fait peut-être preuve d’un manque de vision à long terme

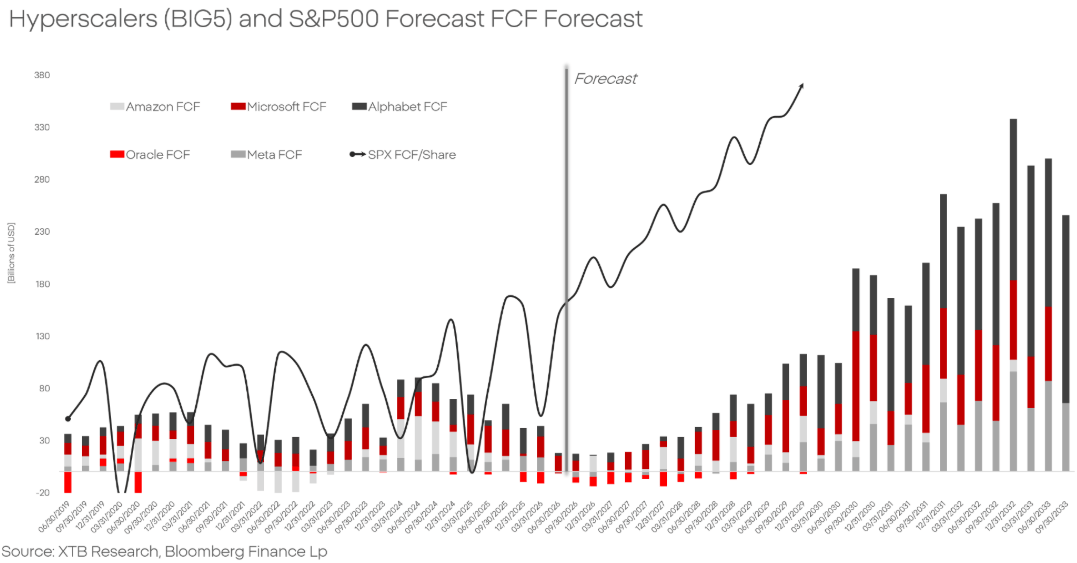

Selon les estimations, les plus grands hyperscalers mondiaux devraient investir environ 750 milliards de dollars lors de la période 2026-2027 dans les infrastructures d’IA. Pour de nombreux investisseurs, ces dépenses sont principalement perçues comme un frein aux flux de trésorerie disponibles et une source d’incertitude quant aux rendements futurs.

L’histoire nous montre toutefois une réalité différente. Toutes les grandes plateformes technologiques — du cloud computing à Internet en passant par les communications mobiles — ont traversé une phase de dépenses d’investissement exceptionnellement élevées avant d’entrer dans une période de monétisation rapide. Les investissements massifs viennent en premier ; les flux de trésorerie significatifs suivent ensuite.

Si Meta Compute réussit, cela pourrait constituer l’un des premiers signes clairs indiquant que le secteur de l’IA dépasse la phase de développement des infrastructures pour entrer dans celle de la génération de trésorerie. Du point de vue de l’investissement, cela serait bien plus significatif qu’un énième trimestre record en matière de dépenses d’investissement dans l’IA.

Il convient également de noter qu’il semble plutôt naïf de supposer que les plus grandes entreprises technologiques mondiales investissent collectivement des milliers de milliards de dollars dans le seul but de détruire, à terme, la valeur actionnariale. Alors que les investisseurs se concentrent actuellement presque exclusivement sur les coûts, l’objectif à long terme des géants de la tech pourrait être de s’approprier une part de plus en plus importante des bénéfices générés dans des dizaines de secteurs grâce à des agents d’IA, à des modèles propriétaires et à des coûts d’inférence réduits.

Les prévisions suggèrent qu’après cette période d’investissements records dans l’IA, les plus grands hyperscalers pourraient commencer à générer un flux de trésorerie disponible (FCF) en forte accélération à partir de 2028. Cela marquerait le passage d’une phase d’investissements en capital massifs à une phase axée sur la monétisation des infrastructures d’IA et l’augmentation de la rentabilité. Si ces projections s’avèrent exactes, les dépenses actuelles en IA pourraient constituer le fondement de la croissance des flux de trésorerie pour la prochaine décennie.

Source: XTB Research, Bloomberg Finance L.P.

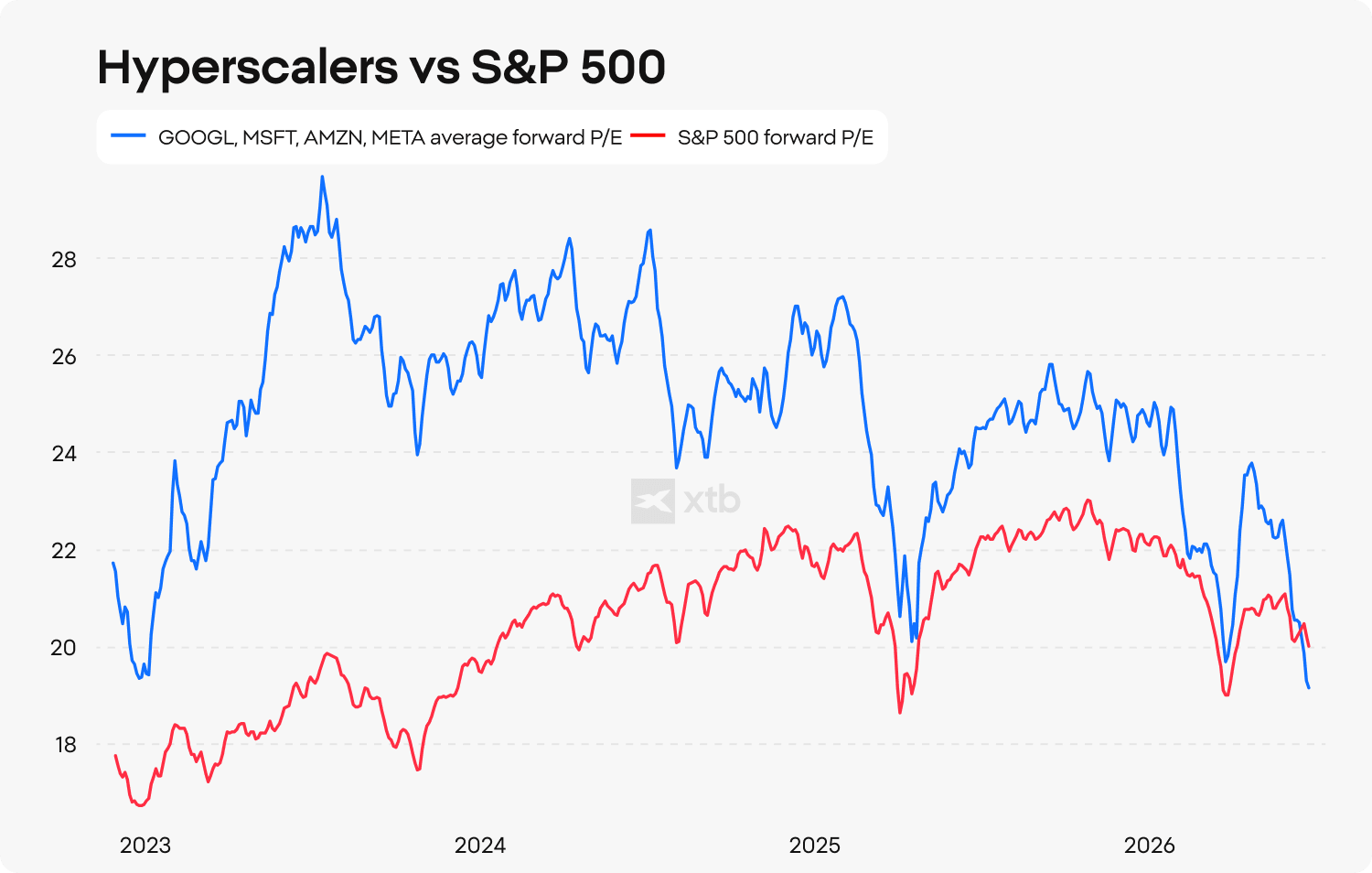

Les valorisations des hyperscalers sont-elles trop prudentes ?

Malgré des investissements records dans l’IA, les plus grandes entreprises technologiques mondiales continuent de se négocier à des valorisations relativement attractives par rapport à l’ensemble du marché. Le ratio cours/bénéfice prévisionnel sur 12 mois moyen des principaux hyperscalers a atteint son niveau relatif le plus bas par rapport à l’indice S&P 500 depuis le lancement de ChatGPT, ce qui suggère que les investisseurs se montrent de plus en plus prudents quant au potentiel de bénéfices futurs du secteur.

Le marché reste principalement focalisé sur le coût de mise en place des infrastructures d’IA, tout en accordant beaucoup moins d’attention aux opportunités de revenus liées aux modèles d’IA, aux agents d’IA et aux services de capacité de calcul. À mon avis, ce changement de perspective — passant des dépenses à la monétisation — pourrait devenir l’un des thèmes d’investissement déterminants des années à venir.

Ma conclusion reste claire. Si Meta parvient à démontrer qu’elle est capable de monétiser avec succès son infrastructure d’IA, cela constituerait un signal haussier non seulement pour l’entreprise elle-même, mais aussi pour l’ensemble du thème d’investissement lié à l’intelligence artificielle. Dans un tel scénario, les valorisations actuelles de Meta Platforms et d’autres hyperscalers de premier plan pourraient s’avérer nettement trop faibles dans une perspective à long terme.

Source: XTB Research

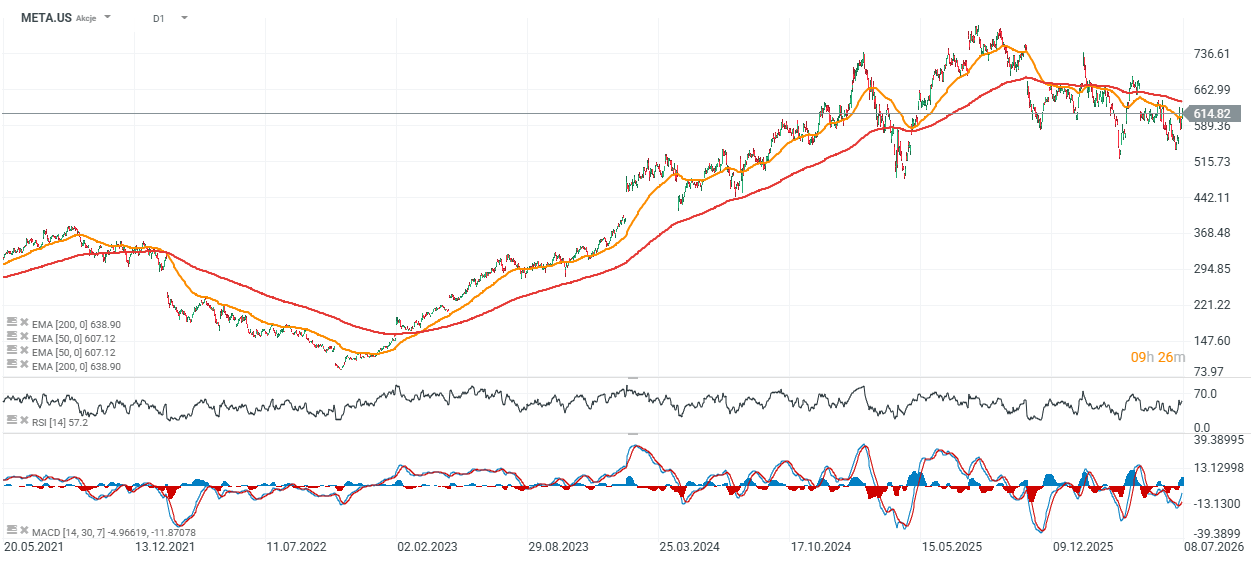

Action Meta Platforms (graphique quotidien)

Les actions Meta se négocient actuellement légèrement en dessous de la moyenne mobile exponentielle à 200 jours (EMA200), représentée par la ligne rouge sur le graphique. Cela suggère que le titre pourrait s'approcher d'un moment décisif classique « tout ou rien » : soit les acheteurs reprennent le contrôle et la tendance haussière à long terme reprend, soit la pression à la vente s'intensifie, ce qui pourrait repousser le titre vers la zone des 500 USD, où s'est formée la dernière zone de soutien majeure.

Source: xStation 5

Eryk Szmyd, analyste des marchés financiers chez XTB

Action Schneider Electric : résultats semestriels en progression

À la mi-séance : Les actions européennes atteignent leur plus haut niveau depuis trois semaines ! Apple recule en pré-ouverture aux États-Unis !

Action Saint-Gobain : le titre bondit de 8,30% après ses résultats

Apple reste impressionnant, mais le marché n'est plus impressionné

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."