- Les cours du Brent ont chuté à environ 70 dollars le baril, effaçant ainsi la prime de risque géopolitique apparue à la suite des tensions entre les États-Unis et l’Iran en début d’année.

- Cette baisse des prix s’explique par une offre très abondante de la part des producteurs non membres de l’OPEP+, notamment les États-Unis, conjuguée à une demande mondiale stagnante, en particulier en Chine.

- La stabilité actuelle du marché est fragile, car les réserves stratégiques d’énergie se situent à des niveaux historiquement bas et l’accord de désescalade en vigueur n’est que temporaire, ce qui pourrait entraîner une volatilité au second semestre 2026.

- Les cours du Brent ont chuté à environ 70 dollars le baril, effaçant ainsi la prime de risque géopolitique apparue à la suite des tensions entre les États-Unis et l’Iran en début d’année.

- Cette baisse des prix s’explique par une offre très abondante de la part des producteurs non membres de l’OPEP+, notamment les États-Unis, conjuguée à une demande mondiale stagnante, en particulier en Chine.

- La stabilité actuelle du marché est fragile, car les réserves stratégiques d’énergie se situent à des niveaux historiquement bas et l’accord de désescalade en vigueur n’est que temporaire, ce qui pourrait entraîner une volatilité au second semestre 2026.

Détente géopolitique et retour aux niveaux d'équilibre d'avant-guerre

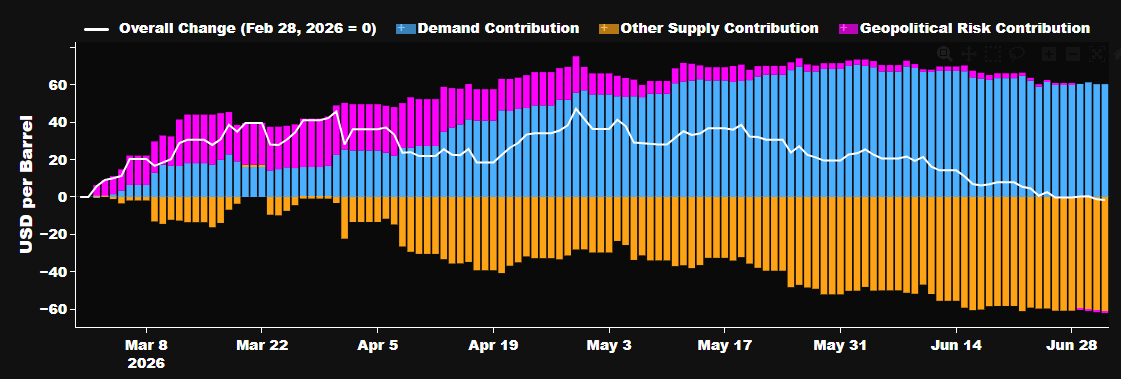

La forte chute des contrats à terme sur le pétrole au tournant des deuxième et troisième trimestres de 2026 a entraîné la disparition totale de la prime de guerre qui s’était formée immédiatement après le début des attaques américaines contre l’Iran, fin février. Bien entendu, les cours du pétrole restent à un niveau élevé par rapport au début de l’année, lorsque les craintes d’un éventuel conflit ont commencé à émerger, notamment après la brève attaque américaine contre le Venezuela.

Depuis le début du mois de février, la prime géopolitique a pratiquement disparu du marché du pétrole. Source : Bloomberg Finance LP

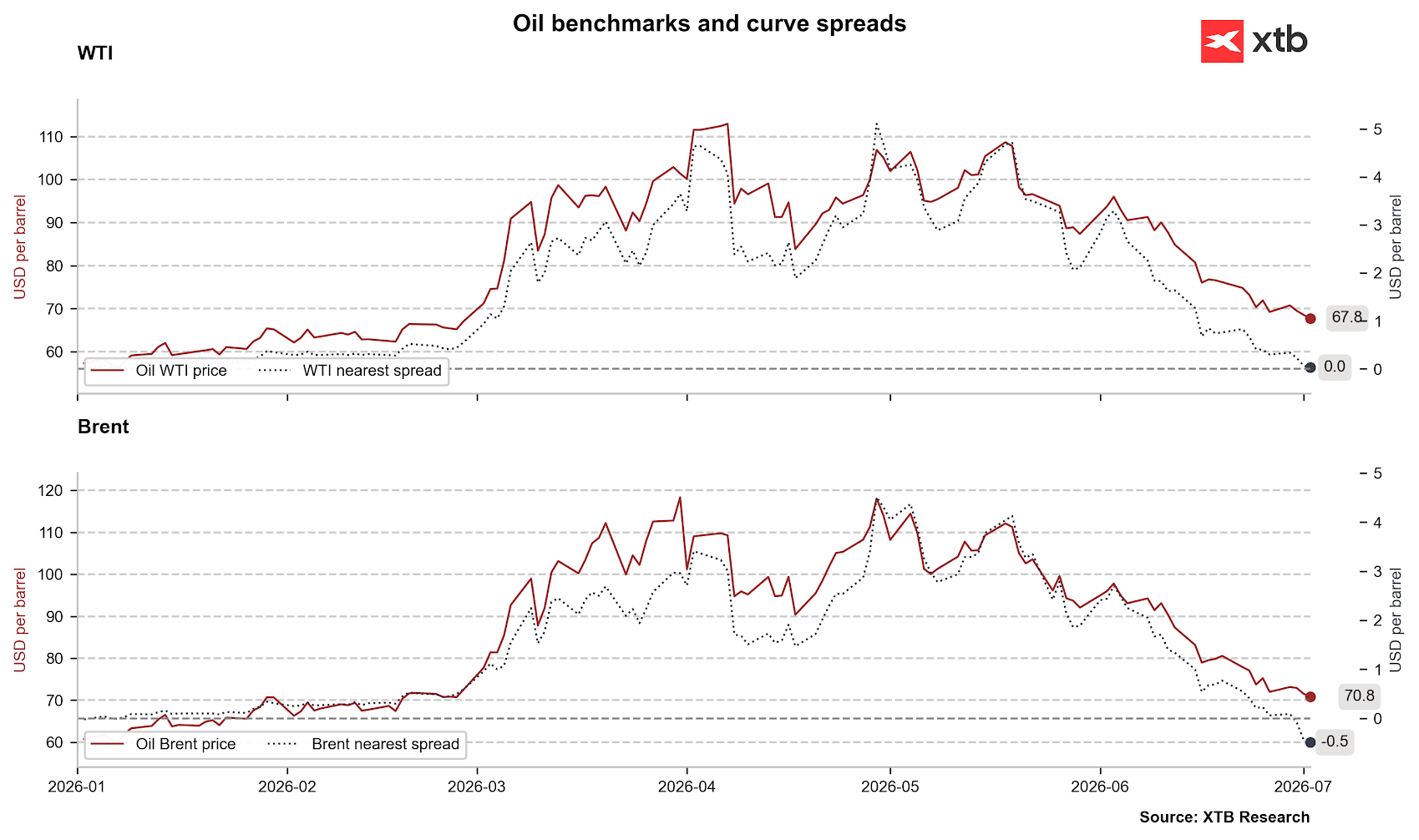

Le cours du pétrole Brent teste actuellement le seuil des 70 dollars le baril et se situe à des niveaux inférieurs à ceux de la clôture du dernier vendredi de février, juste avant l’attaque américaine contre l’Iran. Bien sûr, il convient de rappeler qu’au cours de ces derniers mois, nous avons observé des rollovers de contrats à terme dans une situation de backwardation extrême. Cela signifie que cette baisse nominale spectaculaire n’est pas aussi importante si l’on considère la situation en termes réels.

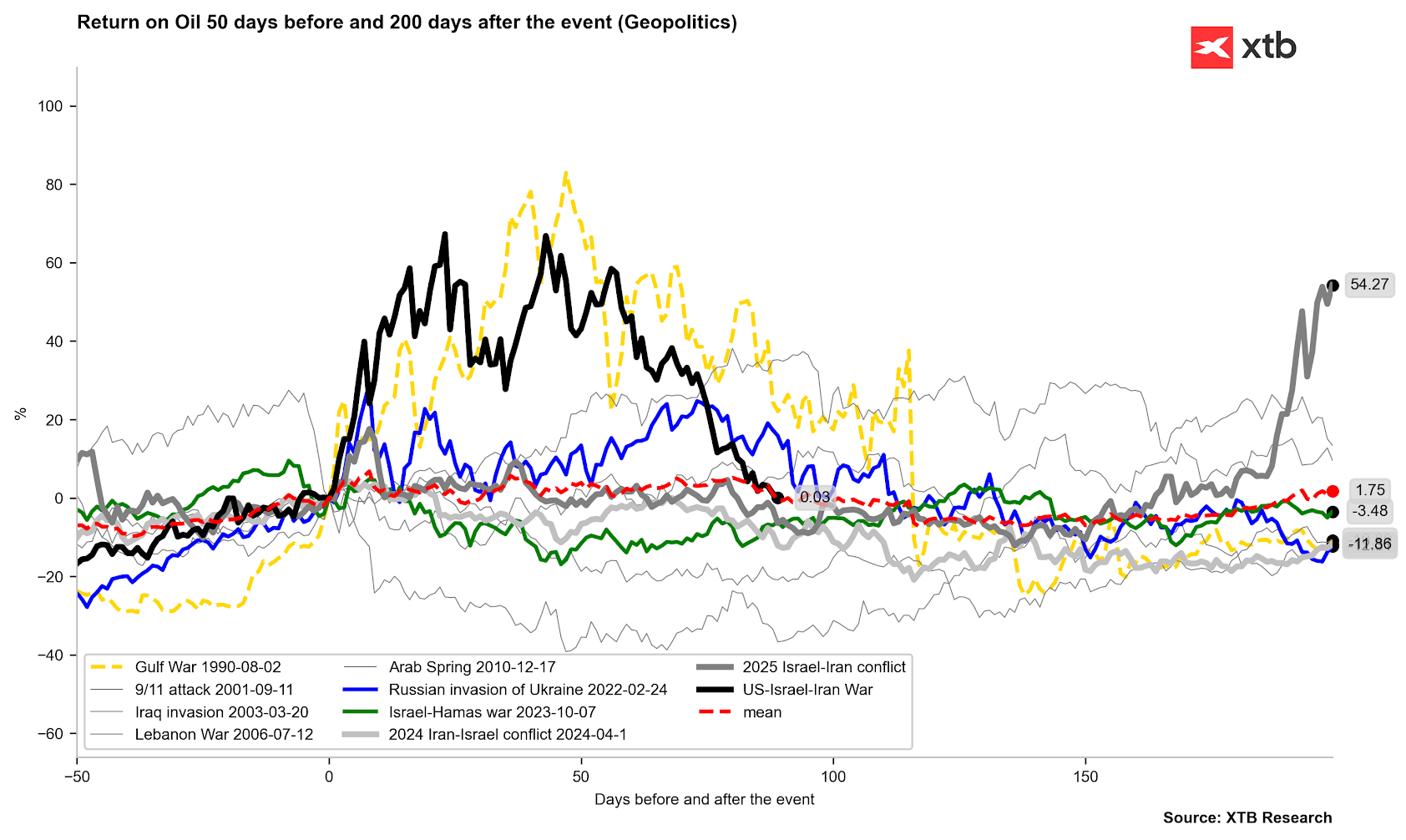

Le Brent a entièrement effacé la prime de guerre observée ces derniers mois. Il est important de noter que cette prime s'est résorbée plus rapidement qu'en 2022 ou en 1990. Comme le montre l'évolution des cours du pétrole au cours de ces périodes, il faut s'attendre à une volatilité persistante, mais aussi à une tendance à la baisse. Source : Bloomberg Finance LP, XTB

Le Brent a entièrement effacé la prime de guerre observée ces derniers mois. Il est important de noter que cette prime s'est résorbée plus rapidement qu'en 2022 ou en 1990. Comme le montre l'évolution des cours du pétrole au cours de ces périodes, il faut s'attendre à une volatilité persistante, mais aussi à une tendance à la baisse. Source : Bloomberg Finance LP, XTB

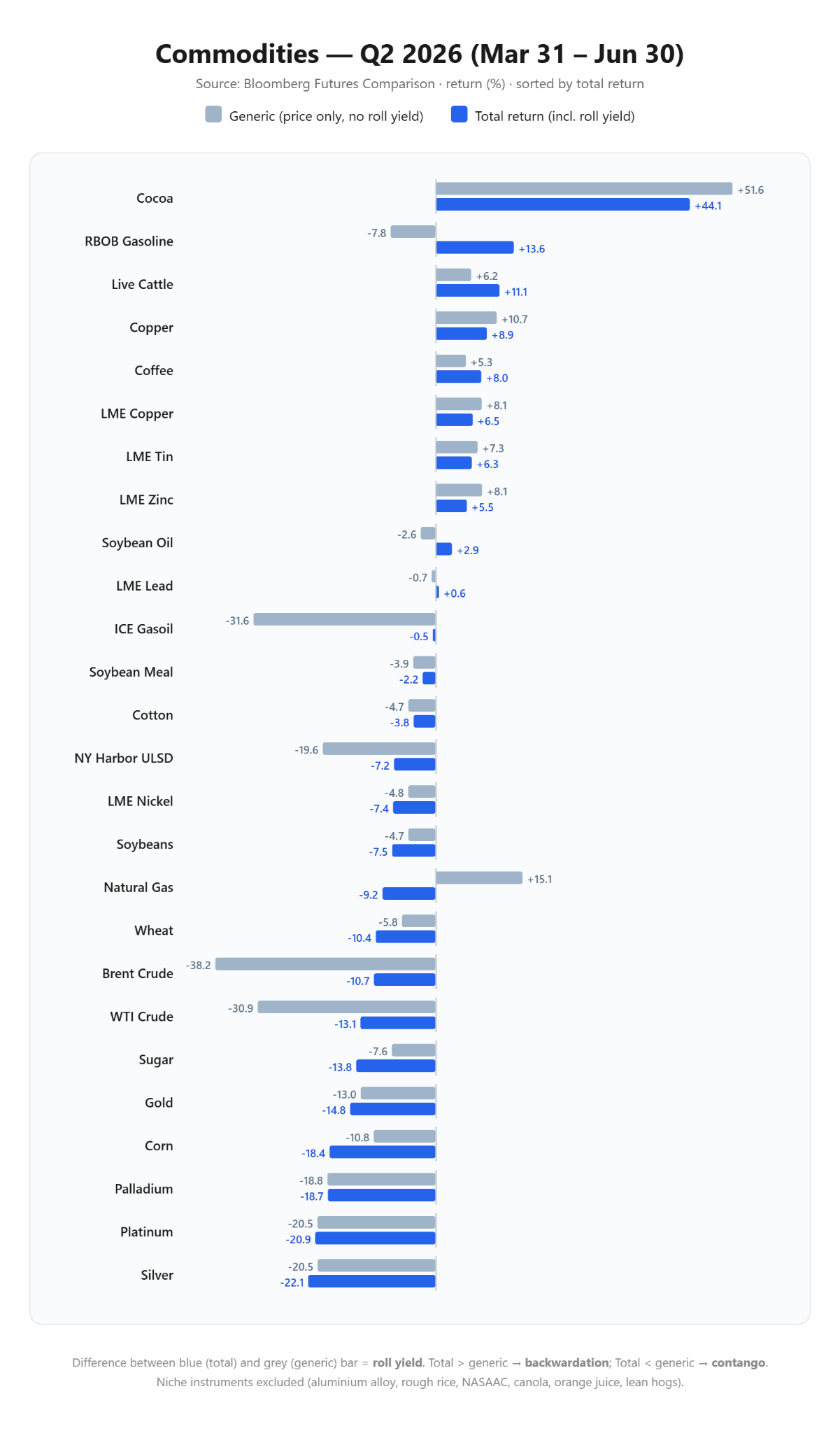

En examinant le résumé de l'évolution des prix des matières premières au deuxième trimestre, on constate que, compte tenu des rollovers de contrats à terme, les baisses ont été nettement moins importantes que ne le laisserait supposer l'évolution des prix nominaux. Il s'agit là d'une situation normale, compte tenu de la structure de la backwardation. Source : Bloomberg Finance LP, XTB

En examinant le résumé de l'évolution des prix des matières premières au deuxième trimestre, on constate que, compte tenu des rollovers de contrats à terme, les baisses ont été nettement moins importantes que ne le laisserait supposer l'évolution des prix nominaux. Il s'agit là d'une situation normale, compte tenu de la structure de la backwardation. Source : Bloomberg Finance LP, XTB

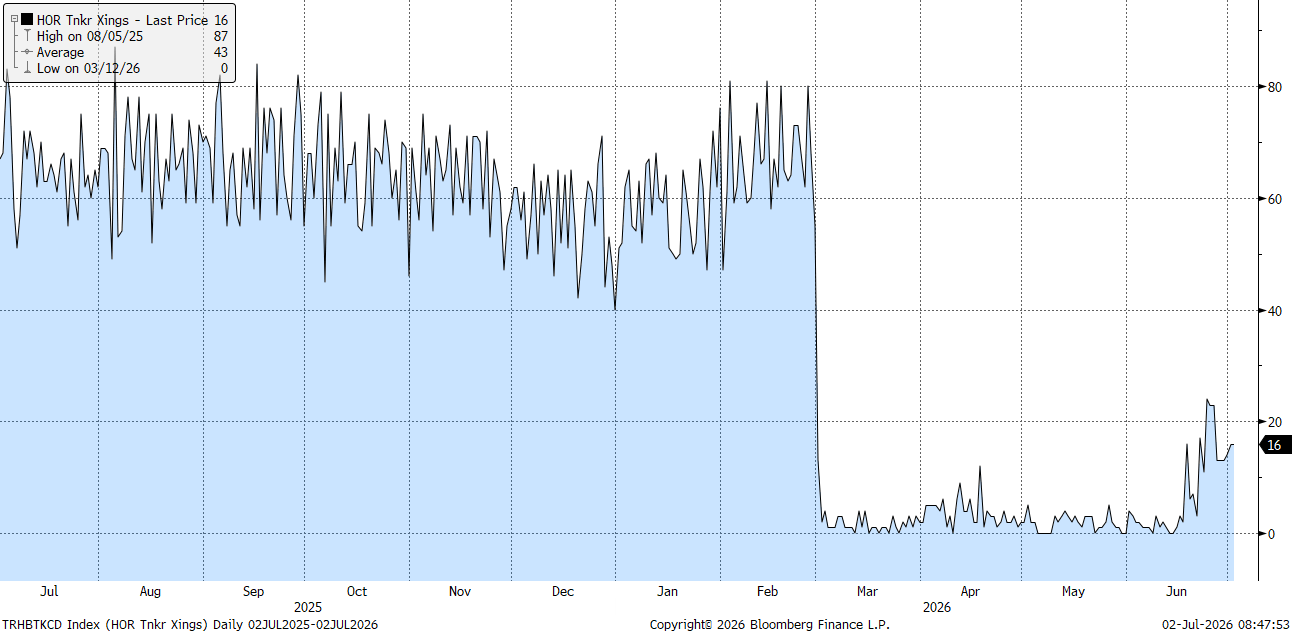

Il convient bien sûr de souligner que le catalyseur direct de l’apaisement du marché a été la signature, le 17 juin 2026, d’un protocole d’accord temporaire de 60 jours entre Washington et Téhéran. Cet accord a ouvert la voie à une désescalade et a permis la reconstitution rapide des flux logistiques dans le détroit d’Ormuz. Le volume du transport maritime transitant par ce goulet d’étranglement stratégique de l’énergie mondiale a atteint un niveau record de 78 unités par jour à la fin du mois de juin (chiffre non officiel). Il convient toutefois de rappeler que, pour l’instant, ce protocole d’accord est temporaire, et JD Vance lui-même a laissé entendre que la période actuelle était principalement destinée à la reconstitution des stocks, et que la poursuite de la détente dépendra de l’avancement des négociations.

Le nombre de pétroliers transitant officiellement par le détroit d’Ormuz est bien inférieur aux chiffres annoncés, mais de nombreux navires pourraient néanmoins décider de le franchir sans avoir officiellement activé leurs transpondeurs. Source : Bloomberg Finance LP

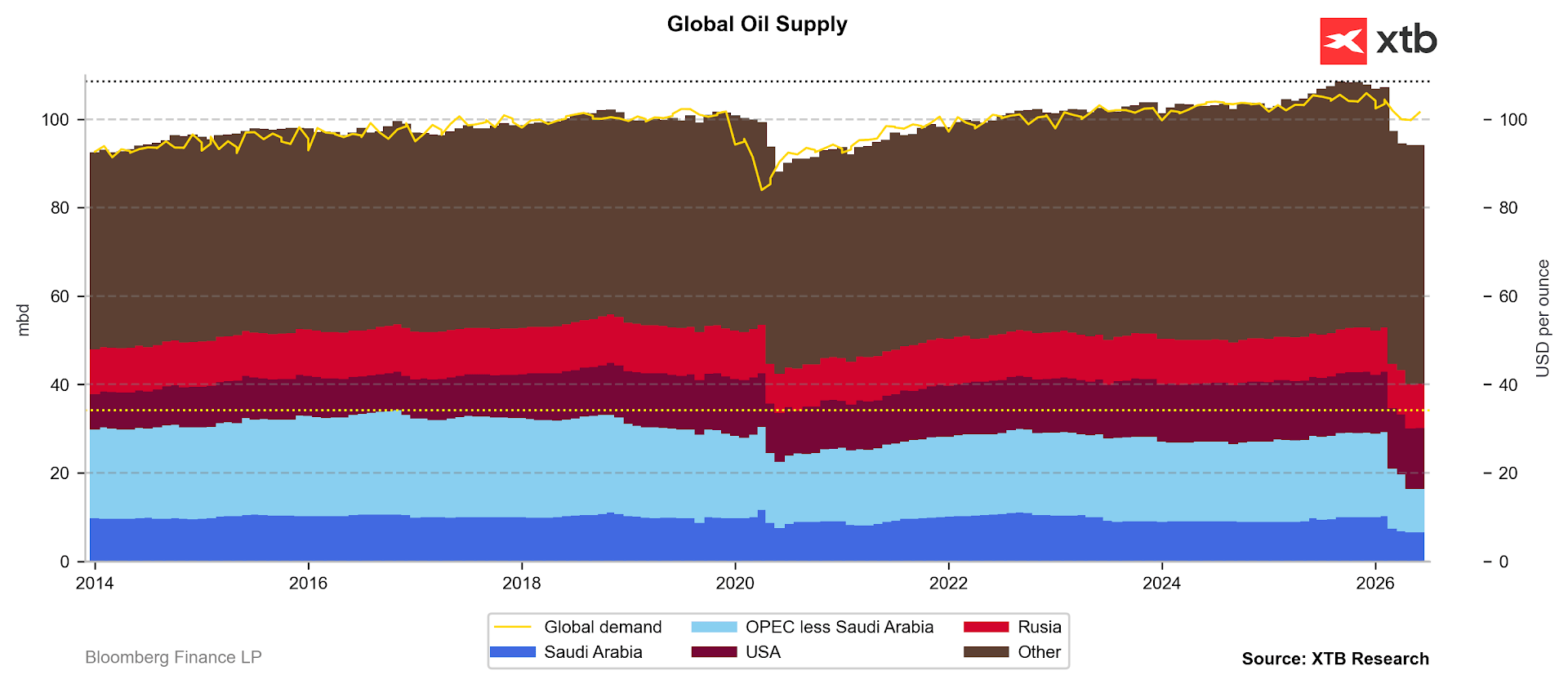

Asymétrie fondamentale : production record et stagnation de la demande

À mesure que la prime de guerre diminue, l’attention des acteurs du marché s’est recentrée sur une analyse rigoureuse des fondamentaux physiques, qui révèlent une asymétrie structurelle profonde et croissante. Du côté de l’offre, la pression à la baisse sur les prix est aggravée par la flexibilité et les volumes de production sans précédent des producteurs hors du cartel de l’OPEP+, menés par les États-Unis, où la production s’approche d’un nouveau cap symbolique à 14 millions de barils par jour. Dans le même temps, l’OPEP+ poursuit son processus de rétablissement progressif de ses capacités de production, en approuvant une nouvelle augmentation des quotas de production d’environ 188 000 barils par jour pour le mois d’août, ce qui porte (sur le papier pour l’instant) l’augmentation cumulative de l’offre du groupe depuis avril à près de 600 000 barils par jour. En juin, toutefois, on observe une augmentation minime de l’offre mondiale, accompagnée d’une accélération des exportations de certains pays du golfe Persique.

Bien que le marché soit toujours en situation de déficit, nous devrions déjà constater en juillet une hausse plus marquée de l'offre. Cela dépendra en grande partie de la flexibilité des producteurs tels que l'Arabie saoudite ou les Émirats arabes unis. Source : Bloomberg Finance LP

La demande a légèrement progressé en juin, mais les perspectives de reprise cette année restent incertaines, principalement en raison du ralentissement de l’activité macroéconomique en Chine. L’Agence internationale de l’énergie (AIE) a procédé à une révision drastique de ses prévisions, abaissant ses estimations de croissance de la demande mondiale pour 2026 de 700 000 barils par jour et prévoyant une baisse absolue de 1,1 million de barils par jour pour l’ensemble de l’année.

Des risques structurels cachés derrière le consensus baissier

Bien que le consensus du marché soit devenu extrêmement baissier, une analyse plus approfondie de la structure des stocks et du contexte politique suggère que la disparition totale de la prime géopolitique pourrait reposer sur des prémisses fragiles. Tout d’abord, le cadre juridique et la souveraineté sur le détroit d’Ormuz restent un point de discorde majeur dans les conflits futurs. Le négociateur iranien Mohammad Bagher Ghalibaf a clairement déclaré que Téhéran et Mascate conservaient la pleine juridiction sur cette voie navigable, et que le mémorandum actuel de 60 jours ne limitait en aucune manière les droits souverains de l’Iran à contrôler la navigation après son expiration. Les attaques accidentelles contre des navires commerciaux survenues fin juin montrent à quel point une trêve fragile peut être rompue facilement.

La structure des contrats à terme ne laisse plus entrevoir de tension sur les spreads de calendrier à court terme. Dans le même temps, cette situation pourrait s'avérer temporaire, compte tenu de l'épuisement des stocks et des nombreuses incertitudes qui persistent. Source : Bloomberg Finance LP, XTB

La structure des contrats à terme ne laisse plus entrevoir de tension sur les spreads de calendrier à court terme. Dans le même temps, cette situation pourrait s'avérer temporaire, compte tenu de l'épuisement des stocks et des nombreuses incertitudes qui persistent. Source : Bloomberg Finance LP, XTB

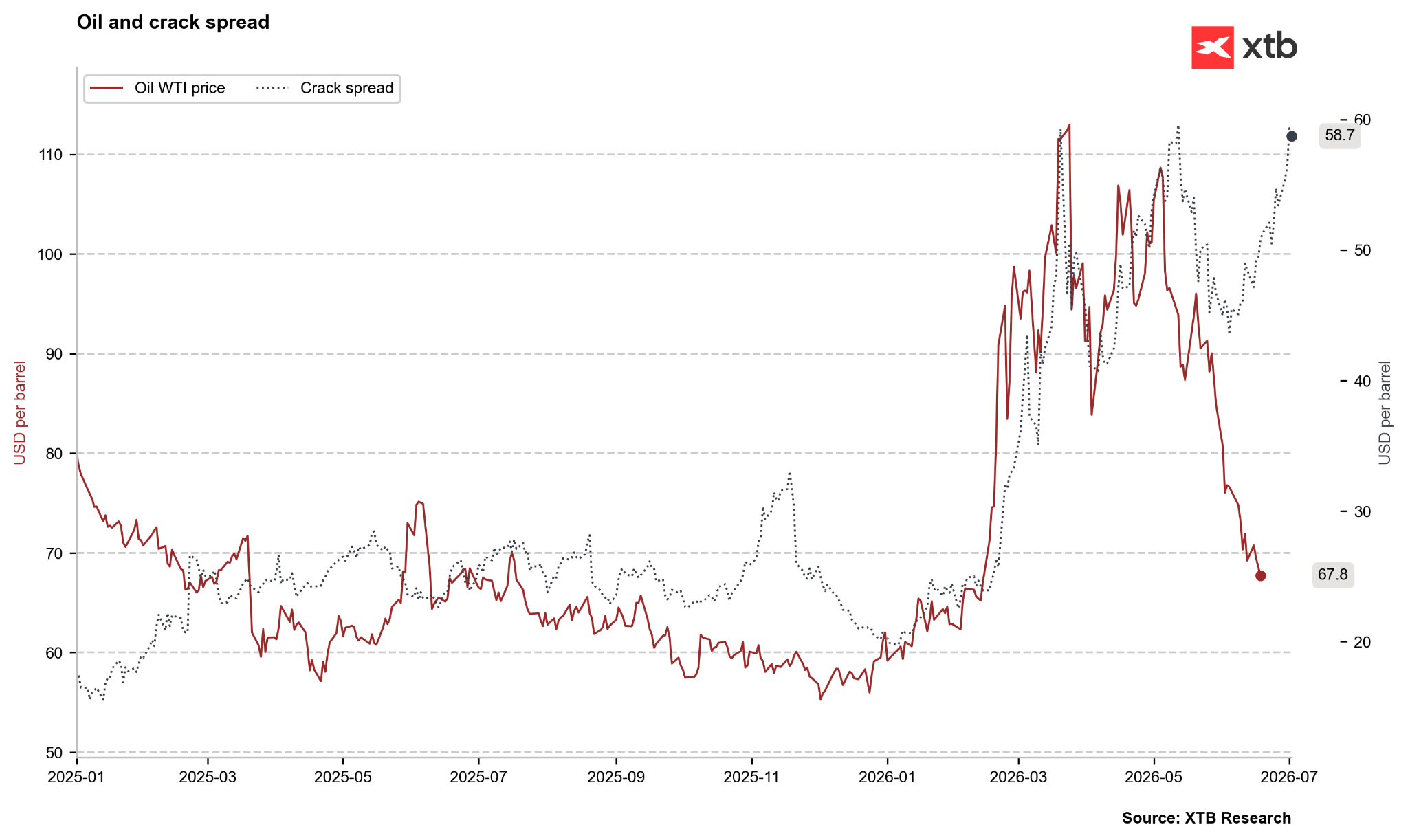

Le « crack spread », qui illustre la différence entre les prix des carburants finis et ceux du pétrole, révèle un déséquilibre marqué. Le prix du pétrole est en baisse, tandis que les prix des carburants se maintiennent à des niveaux élevés, voire augmentent. Il peut s’agir d’une situation temporaire liée à une hausse de la demande, ou bien cela peut indiquer que la situation sur le marché des carburants est loin d’être normale. Source : Bloomberg Finance LP, XTB

Le « crack spread », qui illustre la différence entre les prix des carburants finis et ceux du pétrole, révèle un déséquilibre marqué. Le prix du pétrole est en baisse, tandis que les prix des carburants se maintiennent à des niveaux élevés, voire augmentent. Il peut s’agir d’une situation temporaire liée à une hausse de la demande, ou bien cela peut indiquer que la situation sur le marché des carburants est loin d’être normale. Source : Bloomberg Finance LP, XTB

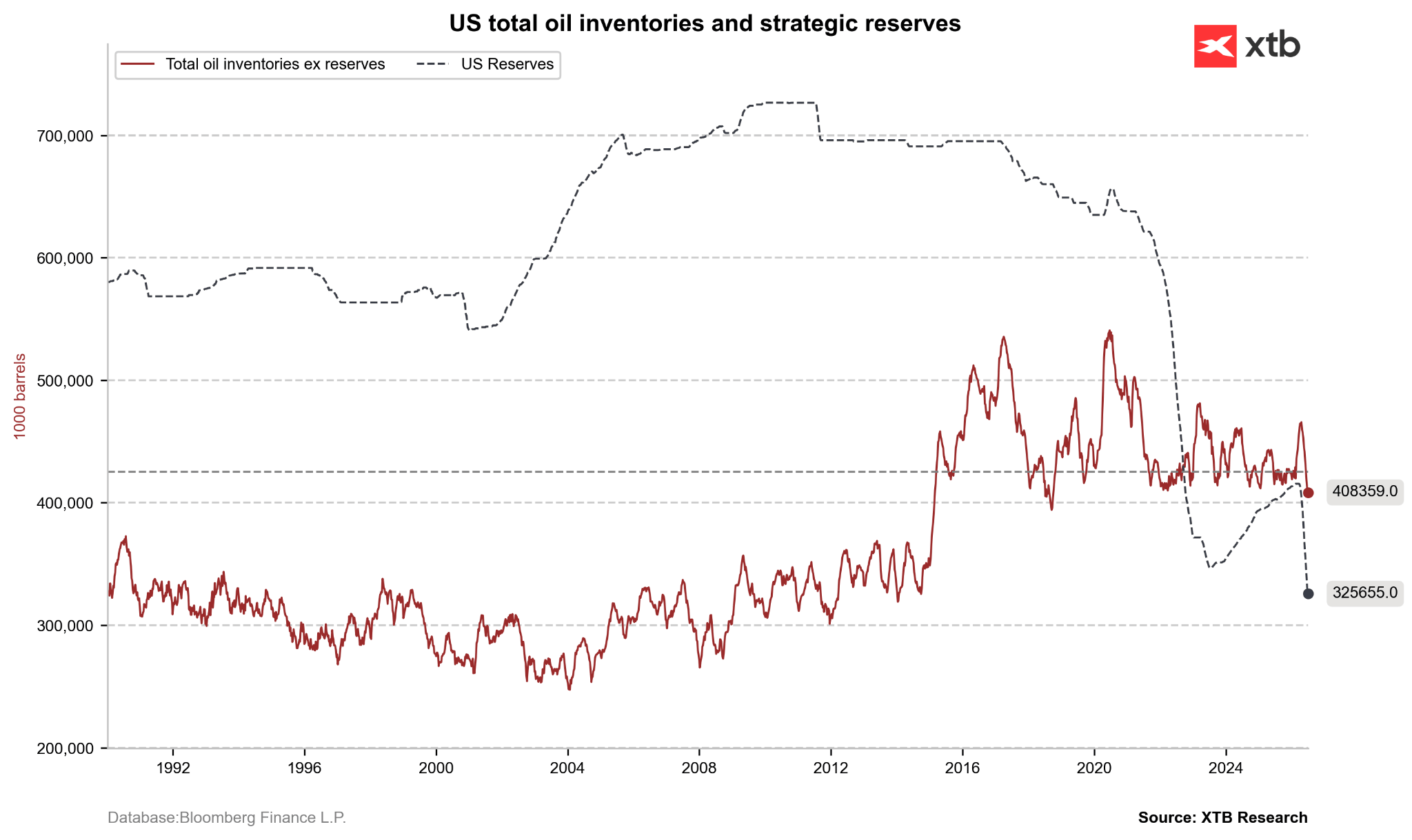

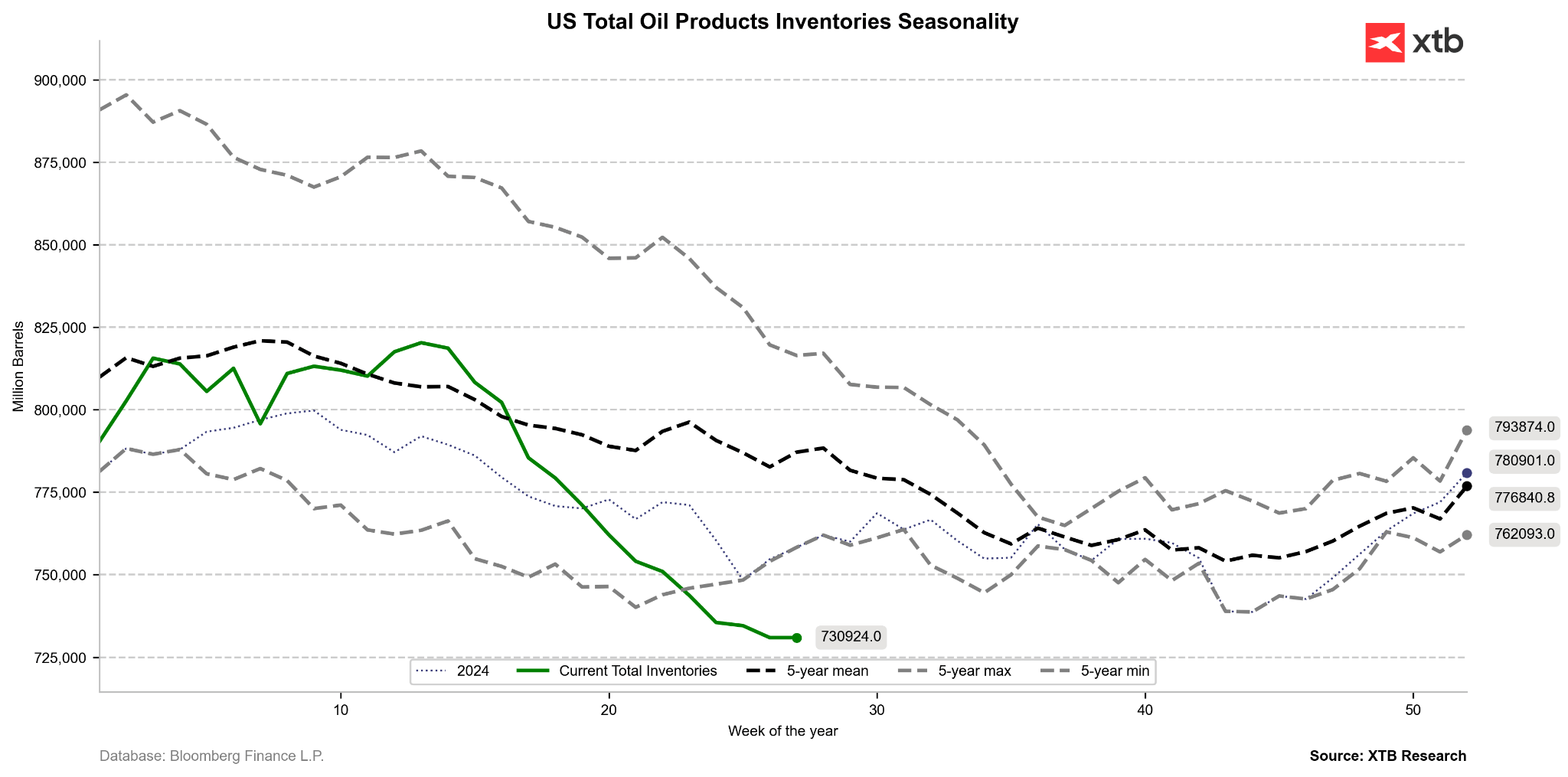

Quatre mois de perturbations de l’approvisionnement ont entraîné une érosion critique des réserves de sécurité énergétique dans les pays de l’OCDE. Pour faire face à la crise, l’AIE a coordonné une libération sans précédent de 400 millions de barils provenant des réserves stratégiques. En conséquence, la Réserve stratégique de pétrole (SPR) des États-Unis s’est réduite à 325 millions de barils, son niveau le plus bas depuis 1983. Parallèlement, les stocks commerciaux de pétrole aux États-Unis restent inférieurs de 7 % à la moyenne sur cinq ans, et les stocks de distillats ont diminué de 10 %. Cette situation ne laisse aucune marge d’erreur aux raffineries mondiales en cas de nouveau choc d’approvisionnement. Un éventuel échec des pourparlers de paix à Doha pourrait entraîner un resserrement immédiat des marges de raffinage et une poussée inflationniste secondaire, ce qui compliquerait considérablement la politique monétaire menée par le nouveau président de la Réserve fédérale, Kevin Warsh.

Bien qu'il soit encore trop tôt pour constater une reprise des stocks, le niveau des réserves et des stocks commerciaux reste extrêmement bas. Source : Bloomberg Finance LP, XTB

Bien qu'il soit encore trop tôt pour constater une reprise des stocks, le niveau des réserves et des stocks commerciaux reste extrêmement bas. Source : Bloomberg Finance LP, XTB

Les stocks de pétrole et de produits pétroliers ont chuté bien en dessous de leurs plus bas niveaux sur cinq ans, même si l'on peut entrevoir une lueur d'espoir avec le ralentissement de cette tendance à la baisse. Source : Bloomberg Finance LP, XTB

Les stocks de pétrole et de produits pétroliers ont chuté bien en dessous de leurs plus bas niveaux sur cinq ans, même si l'on peut entrevoir une lueur d'espoir avec le ralentissement de cette tendance à la baisse. Source : Bloomberg Finance LP, XTB

Conclusions et perspectives d’avenir

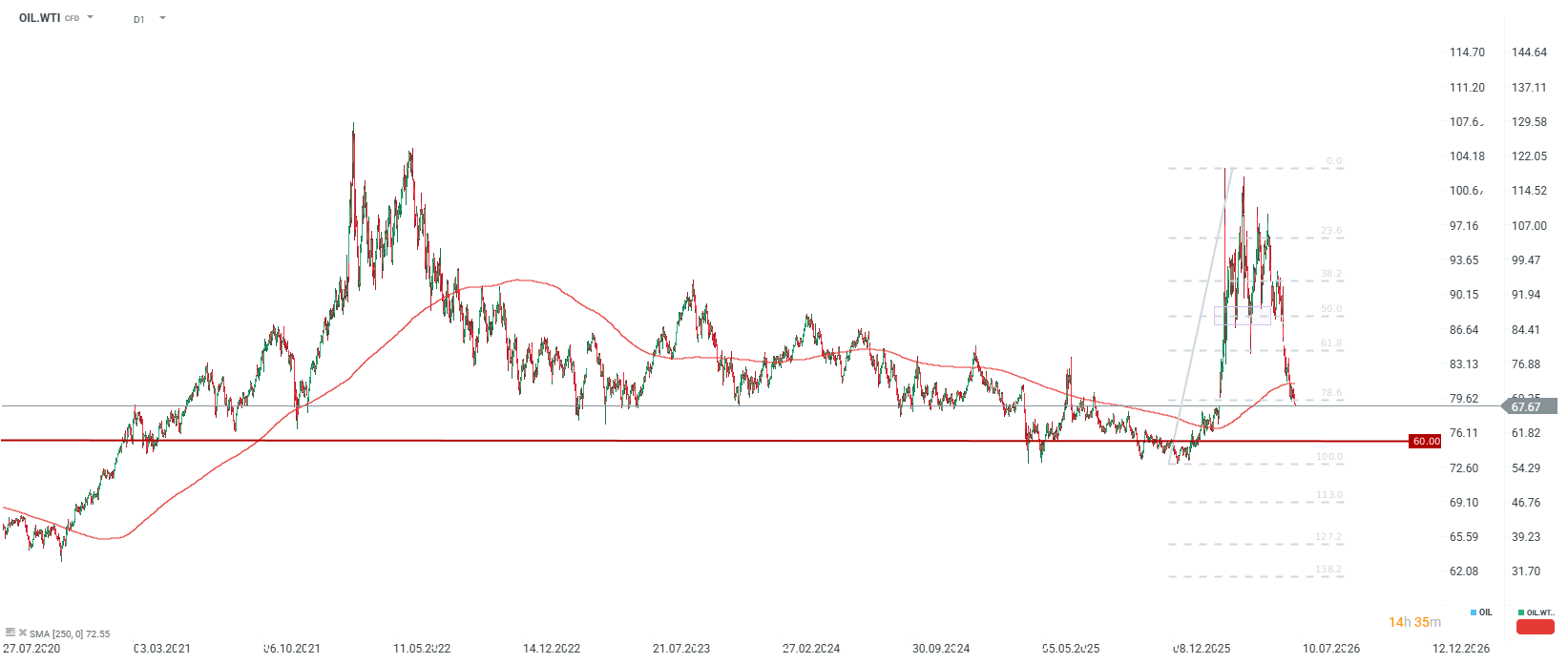

La chute spectaculaire des cours du pétrole à environ 70 USD le baril démontre que les marchés financiers sont capables, avec une rapidité incroyable, de faire disparaître la prime de risque géopolitique face à des avancées diplomatiques. Toutefois, à plus long terme, la normalisation des flux transitant par le détroit d’Ormuz met en évidence les problèmes auxquels le marché pétrolier était déjà confronté avant le conflit, liés à une offre excédentaire structurelle et à l’épuisement simultané des stocks mondiaux de pétrole et de carburants. Bien que, du point de vue de l’analyse technique et fondamentale, la tendance baissière à court terme puisse pousser les cours du WTI vers la zone de demande située entre 62 et 65, ignorer le caractère temporaire de l’accord avec l’Iran représente un risque significatif pour les acteurs du marché. L’absence d’un traité de paix durable, combinée à des niveaux historiquement bas des réserves stratégiques et commerciales, rend la stabilisation actuelle extrêmement fragile, ce qui pourrait entraîner un retour brutal de la volatilité au second semestre 2026.

En valeur nominale, nous sommes confrontés à une baisse des prix de 43 % par rapport aux sommets atteints en mars. En 2022, la baisse entre le pic et le creux avait atteint au maximum 50 %, ce qui impliquerait actuellement un niveau de 60 USD le baril. Il convient toutefois de noter que nous nous situons actuellement à des niveaux similaires aux plus bas de 2022, qui sont également proches de la moyenne nominale sur cinq ans. Bien que la dynamique technique soit clairement baissière, d’un point de vue fondamental, à court terme, les baisses peuvent sembler trop marquées, tandis que, dans le même temps, les perspectives pour l’année prochaine restent clairement baissières, compte tenu de l’offre excédentaire potentielle. Source : xStation5

En valeur nominale, nous sommes confrontés à une baisse des prix de 43 % par rapport aux sommets atteints en mars. En 2022, la baisse entre le pic et le creux avait atteint au maximum 50 %, ce qui impliquerait actuellement un niveau de 60 USD le baril. Il convient toutefois de noter que nous nous situons actuellement à des niveaux similaires aux plus bas de 2022, qui sont également proches de la moyenne nominale sur cinq ans. Bien que la dynamique technique soit clairement baissière, d’un point de vue fondamental, à court terme, les baisses peuvent sembler trop marquées, tandis que, dans le même temps, les perspectives pour l’année prochaine restent clairement baissières, compte tenu de l’offre excédentaire potentielle. Source : xStation5

Le secteur de la défense à la veille de la publication des résultats : résumé

Le Brent teste les 95 dollars le baril

Avant l'ouverture : Les entreprises spécialisées dans l'IA et l'or ont-elles retrouvé les faveurs des investisseurs ? (22.07.2026)

La mer Rouge, mais pas les indices : les conséquences du blocus de Bab al-Mandab.

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."