Les ETF à effet de levier coréens deviennent un nouveau facteur de marché

Les investisseurs qui tentent d’évaluer la tendance de Wall Street se sont largement concentrés sur les marchés américains des options, les flux gamma des courtiers et l’impact de l’expiration trimestrielle des options (OPEX) sur le S&P 500. Goldman Sachs met toutefois en avant une nouvelle source potentielle de risque : le marché des ETF à effet de levier en pleine expansion en Corée du Sud.

Selon la banque, les actifs détenus dans les ETF à effet de levier coréens ont atteint le niveau record de 40 milliards de dollars. Il est important de noter que près de la moitié de cette exposition provient de fonds cotés hors de Corée, ce qui accroît l’ampleur des flux potentiels de rééquilibrage transfrontaliers.

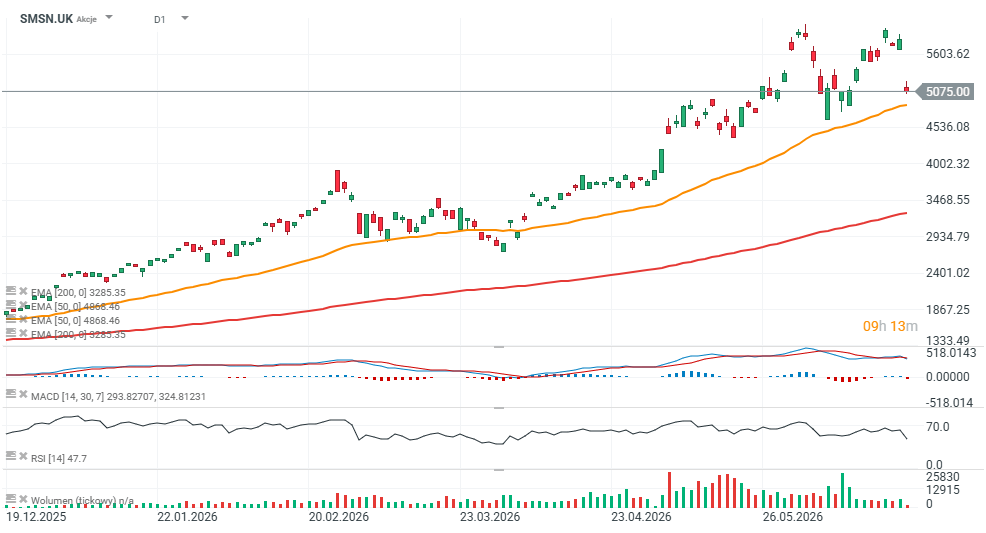

Une faiblesse est déjà perceptible aujourd’hui sur le titre du géant coréen Samsung (SMSN.UK), et la Corée semble de plus en plus servir de baromètre utile du risque de concentration sur les marchés mondiaux. Sans des géants tels que Samsung Electronics, SK Hynix et LG Electronics, l’indice boursier coréen afficherait une évolution quasi nulle cette année. Au lieu de cela, il a progressé de près de 90 % depuis le début de l’année, les investisseurs ayant commencé à considérer les entreprises technologiques coréennes comme les principaux bénéficiaires de l’expansion mondiale de l’IA.

Le prochain catalyseur majeur interviendra demain, lorsque Micron Technology, l’un des principaux bénéficiaires du marché haussier des puces mémoire, publiera ses résultats après la clôture des marchés américains. Vendredi, les investisseurs recevront également le dernier rapport sur l’inflation PCE aux États-Unis.

Source: xStation5

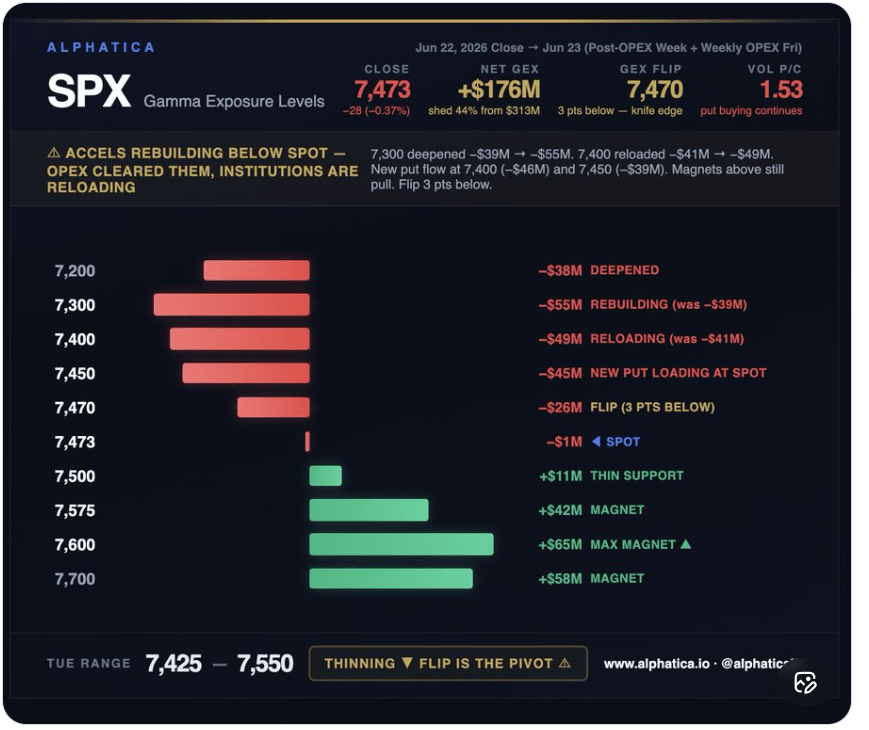

Le gamma des opérateurs revient sur le devant de la scène

L'analyse de la structure des options sur l'indice S&P 500, réalisée à partir des données d'Alphatica, montre que les positions de couverture se sont reconstituées à une vitesse remarquable après l'échéance trimestrielle des options.

L'exposition nette au gamma (GEX) a chuté de 44 % en une seule séance, passant de 313 millions de dollars à 176 millions de dollars. Cela suggère que le marché dispose actuellement d’un coussin gamma stabilisateur bien plus faible qu’il y a seulement quelques jours.

Dans le même temps, les institutionnels ont renforcé de manière agressive leur exposition aux options de vente à des niveaux proches de ceux de l’indice actuel :

- Le prix d’exercice de 7 400 a accumulé environ 46 millions de dollars de nouveau gamma sur les options de vente.

- Le prix d’exercice de 7 450 a accumulé environ 39 millions de dollars de nouveau gamma sur les options de vente.

- Le ratio volume options de vente/options d’achat a atteint 1,53.

Cela suggère que les grands investisseurs ne se couvrent pas contre un scénario de crise lointain, mais contre des risques de baisse qui pourraient surgir à tout moment.

Pourquoi le niveau de 7 470 est-il si important ?

Selon l’analyse d’Alphatica, le « gamma flip » du S&P 500 se situe actuellement près de 7 470, soit presque exactement au niveau de la dernière clôture du marché.

Au-dessus de ce niveau, le gamma positif des courtiers tend à stabiliser l’évolution des cours et à soutenir les mouvements vers des zones de résistance plus élevées :

- 7 575

- 7 600

- 7 700

- 7 800

Un passage sous les 7 470 pourrait déclencher l’effet inverse. Dans ce scénario, les courtiers pourraient être contraints de vendre des contrats à terme à mesure que le marché recule, ce qui risquerait d’accroître la volatilité et d’accélérer la tendance baissière, à moins que des acheteurs n’interviennent rapidement. Les zones d’accélération baissière les plus marquées se situent actuellement autour de 7 450 et 7 400.

Source: Alphatica.io

La Corée pourrait amplifier les fluctuations du marché

Goldman Sachs souligne que la popularité sans précédent des ETF à effet de levier en Corée pourrait accroître encore davantage la volatilité du marché.

Selon les estimations de la banque, une variation de 5 % du marché pourrait contraindre les courtiers soutenant les ETF à effet de levier coréens à rééquilibrer environ 4,7 milliards de dollars d’exposition.

Ce chiffre représente environ 13 % du volume moyen quotidien des transactions sur le marché boursier coréen.

Ces chiffres sont encore plus frappants au niveau des actions individuelles.

Goldman Sachs estime que les flux de rééquilibrage potentiels les plus importants concerneraient les principales entreprises technologiques coréennes :

- SK Hynix : environ 2,0 milliards de dollars

- Samsung Electronics : environ 1,45 milliard de dollars

Ces flux correspondent respectivement à environ 25 % et 21 % du volume moyen des transactions de chaque entreprise.

Cela signifie que même si les fondamentaux des entreprises restent inchangés, la nature mécanique du rééquilibrage des ETF à effet de levier peut temporairement générer des fluctuations de cours significatives.

Un nouveau « Volmageddon » se profile-t-il ?

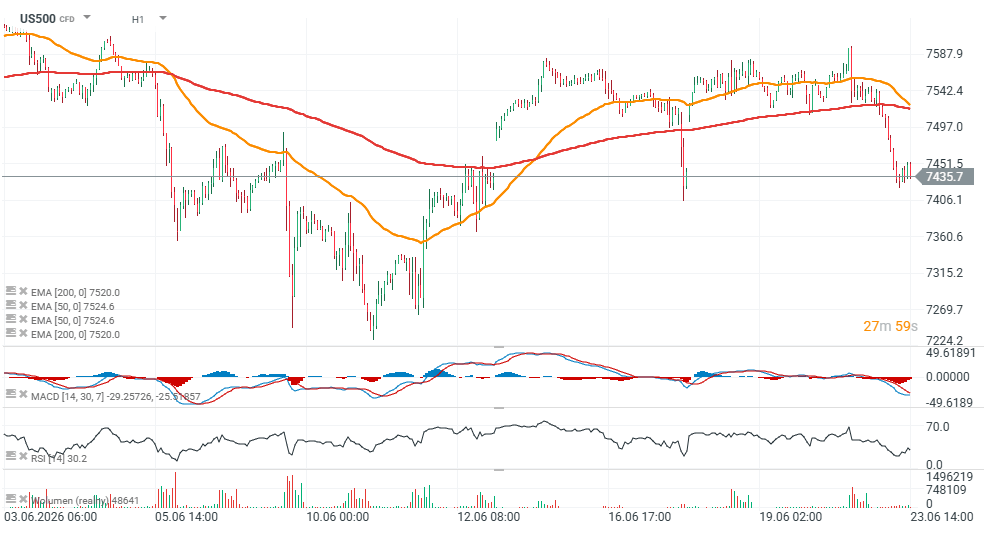

Pour l’instant, rien n’indique que la peur s’empare du marché. Le S&P 500 a reculé d’environ 170 points par rapport à son plus haut récent, une correction relativement modeste compte tenu de la vigueur de la remontée qui l’a précédée.

Cependant, la combinaison d’une exposition gamma négative qui se reconstitue rapidement sur les marchés américains des options et d’une exposition record des ETF à effet de levier en Asie crée un environnement susceptible d’être plus sensible aux mouvements brusques du marché. La baisse de la liquidité estivale pourrait encore amplifier la volatilité.

Même des catalyseurs relativement courants, tels que des données d’inflation en baisse, une Réserve fédérale adoptant une position plus restrictive ou des résultats décevants de la part des grandes entreprises technologiques, pourraient déclencher des flux automatiques de couverture et de rééquilibrage des deux côtés du Pacifique.

Les prochains jours pourraient donc servir de test non seulement pour le niveau des 7 470 points du S&P 500, mais aussi pour la capacité du marché dans son ensemble à absorber l’influence croissante des stratégies de trading automatisées et des produits d’investissement à effet de levier.

Les contrats à terme sur le S&P 500 s’échangent en baisse avant l’ouverture du marché au comptant américain, bien que les volumes restent relativement faibles. Par conséquent, ce qui se passera au cours des 20 à 30 premières minutes de cotation à New York pourrait s’avérer particulièrement important pour déterminer si la faiblesse observée aujourd’hui se transformera en un mouvement plus ample ou restera un simple recul à court terme.

Source: xStation5

Calendrier économique : les chiffres de l'emploi inférieurs aux prévisions pourraient-ils pousser la Fed à relever ses taux ?

Avant l'ouverture des marchés : Les actions sous pression après des prises de bénéfices à Wall Street, le marché des changes au point mort (06/08/2026)

Résumé quotidien : le Dow Jones atteint des niveaux records, l'or et l'argent rebondissent grâce aux espoirs d'un accord entre les États-Unis et l'Iran

L'accord sur Ormuz se concrétise

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."