- Les actions Dell ont chuté de plus de 10% malgré l'absence de toute actualité négative directement liée à l'entreprise.

- La société est largement considérée comme l'un des principaux bénéficiaires du cycle d'investissement dans les infrastructures d'intelligence artificielle.

- Les livraisons mondiales d'ordinateurs personnels ont reculé de près de 5% en glissement annuel au deuxième trimestre.

- Les actions Dell ont chuté de plus de 10% malgré l'absence de toute actualité négative directement liée à l'entreprise.

- La société est largement considérée comme l'un des principaux bénéficiaires du cycle d'investissement dans les infrastructures d'intelligence artificielle.

- Les livraisons mondiales d'ordinateurs personnels ont reculé de près de 5% en glissement annuel au deuxième trimestre.

Les actions de Dell Technologies ont chuté de plus de 11 % aujourd’hui, tandis que celles d’autres acteurs du secteur des infrastructures d’IA, tels que Micron et Sandisk, sont également en baisse, bien que le marché américain dans son ensemble reste légèrement positif. L’ampleur de cette chute suggère que les investisseurs réagissent moins au sentiment général du marché qu’aux inquiétudes croissantes concernant la qualité et la viabilité à long terme de l’essor des infrastructures d’IA. En tant que l’un des plus grands fabricants de serveurs d’IA équipés de puces Nvidia, Dell occupe une place centrale dans la chaîne d’approvisionnement de l’IA, ce qui rend sa valorisation très sensible à toute évolution des prévisions concernant les dépenses des hyperscalers en matière de centres de données. L’action Dell se négocie actuellement à près de 400 dollars, enregistrant ainsi l’une de ses plus fortes baisses en une seule séance au cours des derniers trimestres.

- La principale source de pression provient des craintes que les hyperscalers aient surdimensionné leurs infrastructures d’IA. Des informations selon lesquelles Meta envisagerait de louer ses capacités excédentaires d’entraînement et d’inférence en IA à des entreprises ont fait craindre un ralentissement de la demande future de serveurs d’IA.

- Dell est particulièrement exposé à ce scénario, car il fabrique des serveurs d’IA basés sur la technologie Nvidia. Tout ralentissement des dépenses en infrastructures d’IA affecterait non seulement les fabricants de puces, mais aussi les intégrateurs de systèmes tels que Dell.

- La hausse des prix de la mémoire constitue un autre facteur défavorable. Les serveurs optimisés pour l’IA génèrent déjà des marges brutes inférieures à celles de l’activité matérielle traditionnelle de Dell, ce qui signifie que des coûts de composants plus élevés pourraient réduire encore davantage la rentabilité.

- Les opérations des initiés ont également pesé sur le sentiment des investisseurs. Les initiés de la société ont vendu pour environ 1,56 milliard de dollars d’actions au cours des trois derniers mois, sans achat significatif de leur part, tandis que deux nouvelles déclarations « Form 4 » ont été rendues publiques le 14 juillet.

- La vague de ventes de Dell semble principalement liée à des facteurs propres à l’entreprise et au secteur. Les investisseurs s’interrogent de plus en plus sur la justification des attentes exceptionnellement élevées concernant les infrastructures d’IA, après une période de croissance explosive des commandes et d’augmentation des carnets de commandes.

- Un risque à court terme est également apparu suite aux récentes mises à jour de Windows 11. Microsoft a temporairement suspendu le déploiement de la mise à jour KB5101650 sur certains appareils Dell après des signalements d’arrêts inopinés, de baisse de performances, de surchauffe et de consommation excessive de la batterie.

- Le problème a été attribué à un conflit de compatibilité entre la nouvelle interface « USB-C Connection Manager » de Microsoft et le pilote « Innovation Platform Framework » d’Intel, qui gère la puissance du processeur et les performances thermiques.

- Microsoft et Dell travaillent actuellement à un correctif attendu dans les prochains jours. Bien que l’impact financier soit probablement limité, cet incident pourrait temporairement nuire à la perception de la qualité des produits Dell et entraîner une augmentation de l’activité du service client.

- Les investisseurs commencent à faire la distinction entre la croissance du chiffre d’affaires et celle de la rentabilité. Dans le cas de Dell, le principal risque réside dans le fait que l’essor des serveurs d’IA pourrait finalement s’avérer moins rentable et moins durable qu’initialement prévu.

Un marché des PC en perte de vitesse ne remet pas en cause la stratégie à long terme de Dell en matière d’IA

Le deuxième grand segment d’activité de Dell, celui des ordinateurs personnels, subit la pression de la hausse des coûts de la mémoire et du stockage. Les livraisons mondiales de PC ont reculé de près de 5 % en glissement annuel au cours du deuxième trimestre, la hausse des prix des composants ayant contraint les fabricants à augmenter leurs prix de vente et incité les clients à reporter leurs achats. Malgré cela, Dell a continué à surperformer le marché dans son ensemble, tandis que les serveurs d’IA restent le principal moteur de croissance de l’entreprise.

- Selon IDC, les livraisons mondiales de PC ont baissé de 4,9 % en glissement annuel au cours du deuxième trimestre 2026, les prix de la mémoire et du stockage ayant augmenté de 20 % à 40 %.

- La hausse des coûts des composants s’est traduite par des PC plus chers, ce qui a affaibli la demande et conduit de nombreux clients à reporter leurs achats.

- Dell a livré environ 9,3 millions de PC au cours du trimestre et a conservé une part de 14 % du marché mondial, affichant ainsi une performance relative plus solide que celle de nombreux concurrents malgré un contexte sectoriel moins favorable.

- Dell continue de tirer parti de ses solides relations avec ses clients professionnels et de son activité commerciale, ce qui lui permet de gagner des parts de marché alors même que la demande de PC grand public reste modérée.

- L’infrastructure d’IA reste le principal moteur de croissance de Dell. Au cours du premier trimestre fiscal 2027, le chiffre d’affaires a augmenté de 88 % en glissement annuel pour atteindre 43,8 milliards de dollars, dépassant largement les attentes de Wall Street.

- Le résultat net a bondi de 256 % pour s’établir à 3,44 milliards de dollars, le bénéfice par action dilué selon les principes comptables généralement reconnus (GAAP) a atteint 5,24 dollars, le bénéfice par action ajusté s’est établi à 4,86 dollars et le flux de trésorerie disponible s’est élevé à environ 3,2 milliards de dollars.

- Le chiffre d’affaires du groupe Infrastructure Solutions a grimpé de 181 % pour atteindre 29 milliards de dollars, porté par une demande record de serveurs d’IA et de systèmes de stockage d’entreprise utilisés dans les centres de données dédiés à l’IA.

- Le groupe Client Solutions, qui comprend l’activité PC de Dell, a généré un chiffre d’affaires de 14,6 milliards de dollars, soit une croissance de 17 % par rapport à l’année précédente, malgré un marché mondial des PC en perte de vitesse.

Concrètement, Dell est actuellement tiraillée entre deux tendances opposées. Son activité traditionnelle de PC subit la pression d’une demande sectorielle en baisse et d’une hausse des coûts des composants, tandis que son infrastructure d’IA continue de se développer à un rythme qui remodèle en profondeur le profil financier de l’entreprise. La question clé pour les investisseurs n’est plus de savoir si Dell tire profit de l’IA, mais si la croissance actuelle des serveurs d’IA et des bénéfices s’avérera suffisamment durable pour justifier la valorisation élevée actuelle.

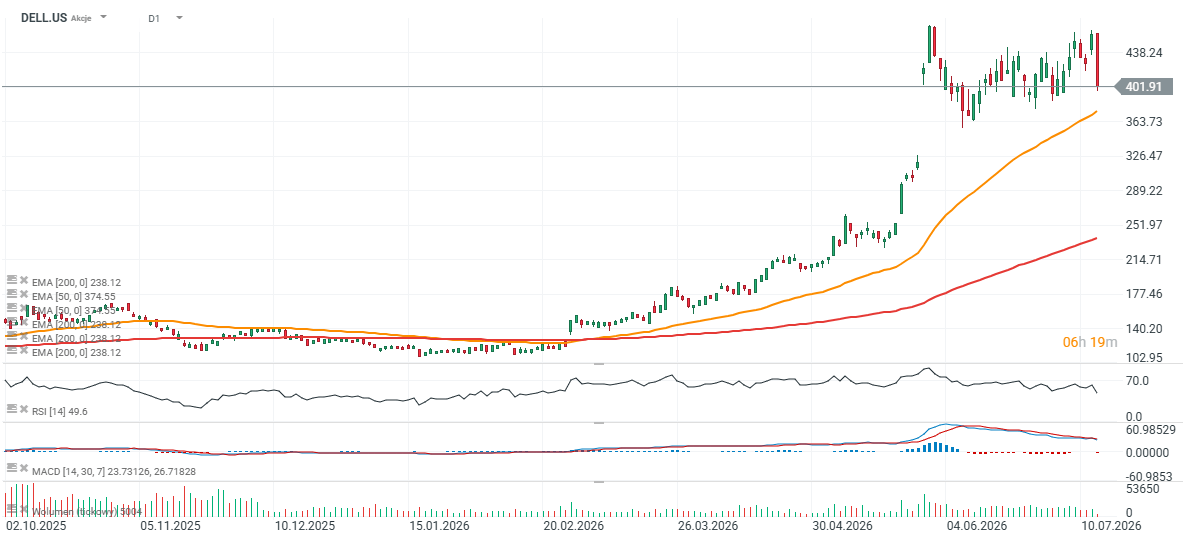

Action Dell (intervalle D1)

L'action Dell teste aujourd'hui la limite inférieure de sa tendance haussière générale, revenant vers le niveau d'ouverture du gap haussier du 29 mai. La valorisation reste l’un des principaux défis du titre. Dell se négocie actuellement à environ 30 à 35 fois ses bénéfices prévisionnels, bien au-dessus des fabricants traditionnels d’ordinateurs personnels tels que HP.

La prime suppose que le cycle d’investissement dans les serveurs d’IA se poursuivra pendant de nombreuses années. Tout ralentissement des dépenses des entreprises en matière d’IA, tout retard dans la modernisation des infrastructures ou toute nouvelle hausse des coûts de la mémoire pourrait rapidement peser sur les marges et réduire la disposition des investisseurs à payer des multiples de valorisation aussi élevés.

Source: xStation5

Bilan quotidien 🗽 Wall Street tient bon malgré la faiblesse des valeurs du secteur de la mémoire et la hausse du prix du pétrole

Moderna chute malgré le succès de mFlusiva 📉 Quelle est la prochaine étape pour ce géant du marché des vaccins à ARNm ?

Action de la semaine : Arista Networks — Une entreprise technologique de second rang aux résultats de premier plan

Ouverture US : le S&P 500 fait preuve de résilience alors que le secteur des semi-conducteurs est à la traîne 🚩 Western Digital recule de 12%

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."