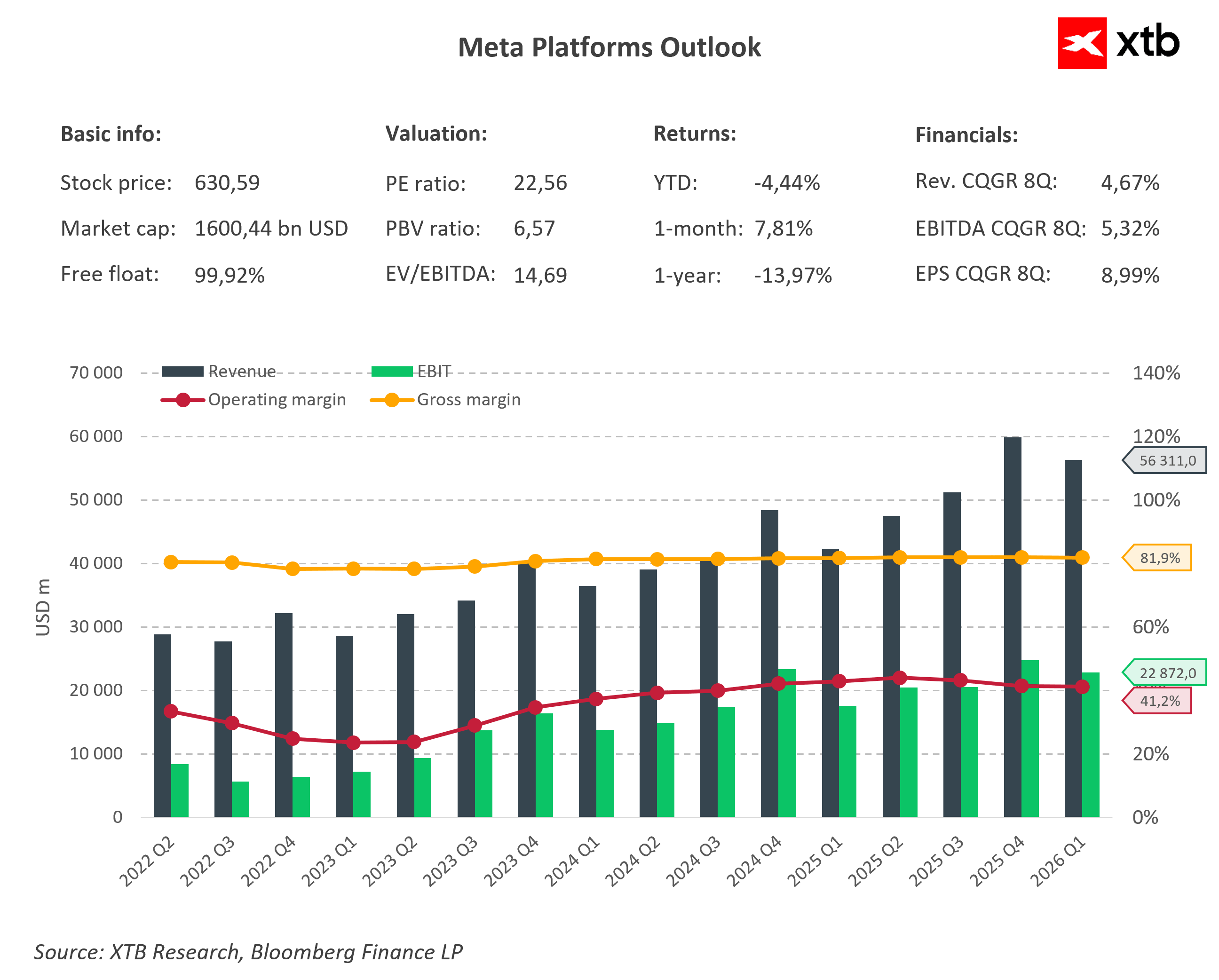

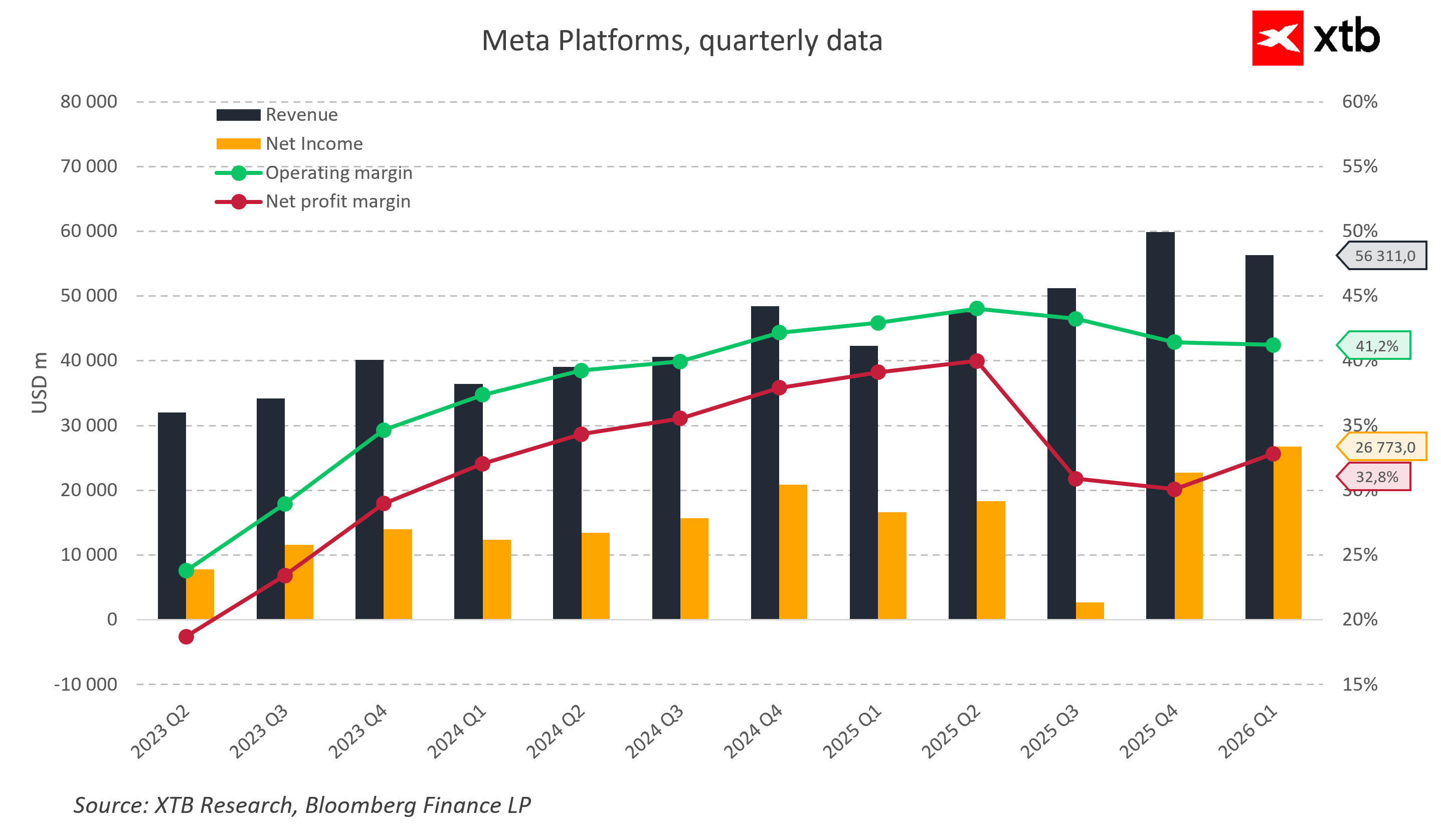

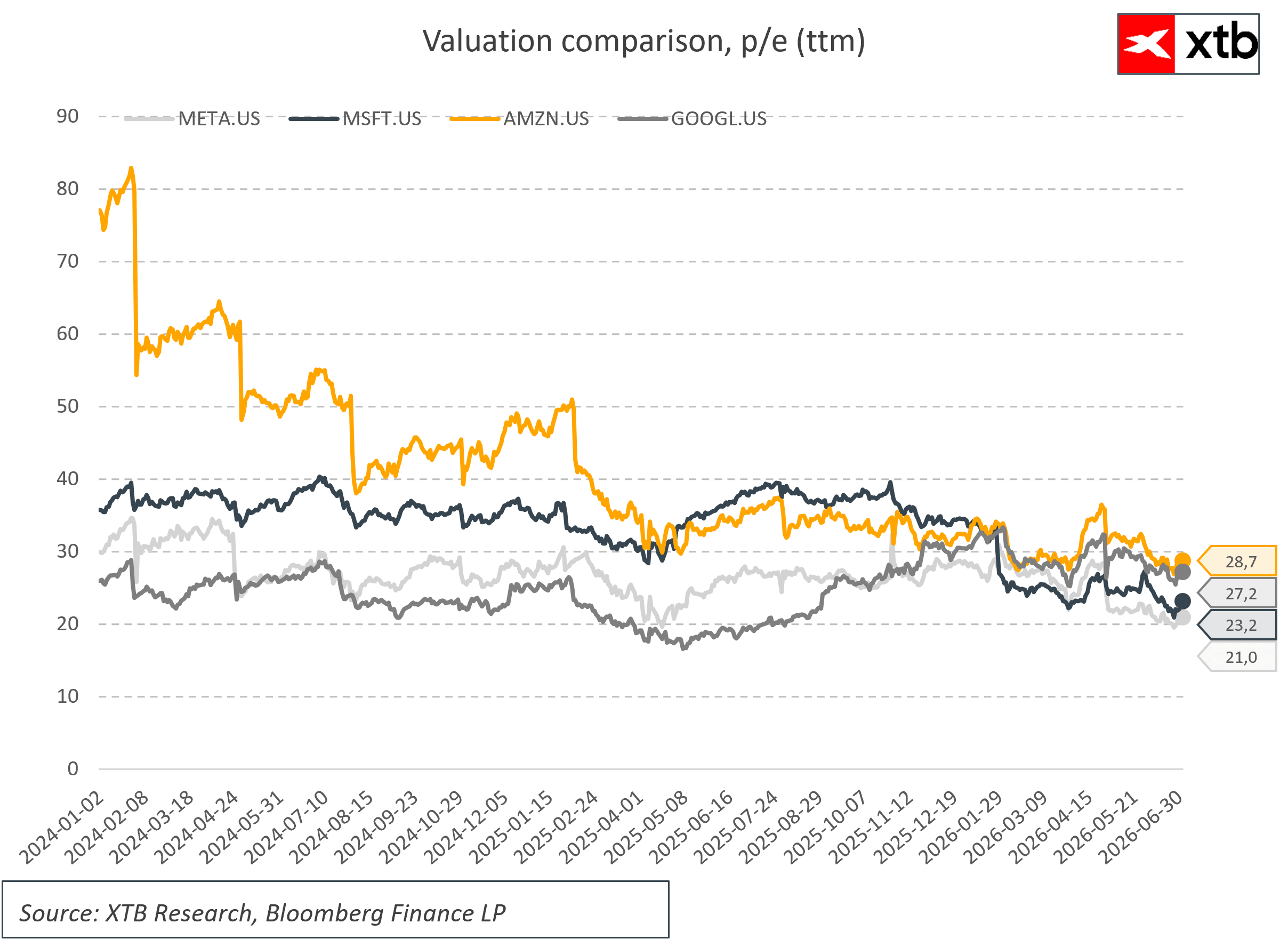

Meta attire une nouvelle fois l'attention des marchés, non pas cette fois-ci en raison d'un nouveau modèle d'intelligence artificielle, mais à la suite d'une décision stratégique concernant sa propre infrastructure informatique.

L'entreprise a annoncé hier qu'elle commencerait à produire ses propres puces d'IA dès le mois de septembre, une initiative visant à mieux maîtriser ses coûts et à réduire sa dépendance vis-à-vis des fournisseurs externes de processeurs de pointe. Parallèlement, des informations parues début juillet laissaient entendre que Meta étudiait différentes options pour commercialiser une partie de sa capacité de calcul inutilisée.

La combinaison de ces deux initiatives met en évidence un changement significatif dans la manière dont les plus grandes entreprises technologiques abordent l’intelligence artificielle. La course à la mise en place d’infrastructures d’IA est loin d’être terminée, mais l’accent est de plus en plus mis, au-delà de l’ampleur des investissements, sur l’efficacité et l’utilisation des ressources déployées.

L’une des principales contraintes pesant sur le développement de l’IA a longtemps été l’accès à une puissance de calcul suffisante. La demande pour les puces les plus avancées de Nvidia a, pendant longtemps, dépassé la capacité de production de l’écosystème dans son ensemble, obligeant les grandes entreprises technologiques à se disputer l’accès aux accélérateurs nécessaires à l’entraînement et au fonctionnement de modèles d’IA de plus en plus sophistiqués.

Le marché commence désormais à se poser une autre question : la simple construction de nouvelles infrastructures restera-t-elle la principale source d’avantage concurrentiel, ou la capacité à gérer et à optimiser des investissements massifs dans l’IA prendra-t-elle de plus en plus d’importance ?

L’initiative de Meta en matière de puces d’IA constitue un élément clé de cette stratégie. L’entreprise développe des puces de la famille MTIA, conçues pour des applications spécifiques telles que les systèmes de recommandation, la publicité et l’exploitation de ses propres modèles d’intelligence artificielle. L’objectif n’est pas de remplacer complètement les solutions de Nvidia, mais plutôt d’acquérir un meilleur contrôle sur l’infrastructure et, potentiellement, de réduire les coûts de calcul.

Selon les informations disponibles, la production des nouvelles puces devrait débuter en septembre, Meta travaillant en collaboration avec des partenaires de l’industrie des semi-conducteurs, notamment Broadcom et TSMC. L’entreprise prévoit également une expansion significative de ses ressources informatiques, soulignant ainsi que l’infrastructure d’IA reste l’une de ses principales priorités stratégiques.

Il est important de noter que l’entrée de Meta sur le marché des puces d’IA sur mesure ne constitue qu’une partie d’une offensive technologique bien plus large. L’entreprise accélère simultanément le développement de ses propres modèles d’intelligence artificielle, l’un des derniers exemples en date étant Muse Spark 1.1, qui devrait marquer une nouvelle étape dans sa concurrence avec les solutions développées par les principaux acteurs du secteur de l’IA.

Le développement de modèles propriétaires montre que Meta ne souhaite pas se contenter d’être un simple consommateur de technologies fournies par des partenaires externes. Au contraire, l’entreprise tente de construire un écosystème d’IA complet couvrant les modèles, les logiciels et l’infrastructure matérielle.

C’est pourquoi la décision de produire ses propres puces ne doit pas être considérée uniquement comme une tentative de réduire sa dépendance vis-à-vis de Nvidia. Meta cherche à exercer un contrôle accru sur l’ensemble de la chaîne de valeur de l’IA, depuis la conception et l’entraînement des modèles, en passant par leur déploiement, jusqu’au matériel qui alimente ces systèmes. Une telle stratégie pourrait permettre à l’entreprise de mieux gérer ses coûts et d’adapter plus rapidement son infrastructure à ses propres besoins.

Pour Nvidia, cela ne représente pas nécessairement une menace immédiate. La demande en accélérateurs d’IA les plus avancés reste extrêmement forte, et les solutions de Nvidia continuent de servir de référence dans le secteur pour les applications les plus exigeantes. Les puces sur mesure développées par les hyperscalers doivent être considérées avant tout comme un effort visant à optimiser les coûts et à accroître l’indépendance stratégique, plutôt que comme un abandon complet du modèle actuel.

Dans le même temps, l’initiative de Meta montre que le marché de l’IA entre dans une nouvelle phase de développement. La phase initiale visait principalement à garantir l’accès au matériel et à développer rapidement la capacité des centres de données. Le prochain défi consiste de plus en plus à convertir cette infrastructure en valeur commerciale mesurable.

Dans ce contexte, les informations concernant la commercialisation potentielle par Meta de sa capacité de calcul inutilisée sont particulièrement intéressantes. Si l’entreprise décidait de mettre une partie de ses ressources à la disposition d’utilisateurs externes, cela indiquerait que l’infrastructure d’IA commence à être considérée non seulement comme un soutien technologique interne, mais aussi comme un actif capable de générer des revenus supplémentaires.

Une telle évolution aurait des implications plus larges pour l’ensemble du secteur. Le marché pourrait progressivement passer d’une phase où la priorité absolue était simplement de garantir la capacité de calcul à une étape où les taux d’utilisation et l’efficacité deviendraient les principaux centres d’intérêt. Pour les plus grandes entreprises technologiques, cela signifie une pression accrue pour optimiser les dépenses et démontrer un meilleur retour sur investissement en matière d’IA.

À court terme, les annonces de Meta dressent un tableau mitigé pour le secteur des semi-conducteurs. D’une part, elles confirment que les plus grandes entreprises technologiques continuent d’augmenter leurs dépenses en matière d’IA et restent déterminées à développer leurs infrastructures. L’augmentation prévue de la capacité de calcul de Meta reste un signal positif pour l’ensemble de la chaîne d’approvisionnement.

D’un autre côté, le développement de puces propriétaires pourrait progressivement réduire la demande pour certaines solutions fournies par des entreprises externes telles que Nvidia et AMD dans les années à venir. Les principaux clients de ces entreprises cherchent de plus en plus à concevoir des puces spécialisées adaptées à leurs propres applications, ce qui pourrait redéfinir certains segments du marché des semi-conducteurs.

À moyen terme, la question centrale sera de savoir à quelle vitesse les solutions sur mesure des hyperscalers pourront atteindre le niveau de performance requis. Si des entreprises telles que Meta, Google et Amazon parviennent à créer des puces spécialisées mieux optimisées pour leurs propres charges de travail, cela pourrait influencer la structure future du marché de l’IA.

Cela ne signifie pas pour autant la fin de la domination de Nvidia. L’entreprise dispose toujours d’un avantage technologique significatif, d’un puissant écosystème CUDA et d’une large base de clients. Un scénario plus probable est l’émergence d’un marché où Nvidia resterait le principal fournisseur d’infrastructures d’IA à usage général, tandis que certaines charges de travail spécialisées seraient de plus en plus prises en charge par des puces développées en interne par les plus grandes entreprises technologiques.

Il ne fait aucun doute que le plus grand risque pour l’ensemble de l’écosystème de l’IA reste le rythme de monétisation des investissements actuels. Les dépenses consacrées aux centres de données ont atteint des niveaux sans précédent, et le marché s’interroge de plus en plus sur la question de savoir si ces dépenses colossales se traduisent par une croissance proportionnelle des revenus. Des modèles d’IA plus efficaces, l’essor des solutions open source moins coûteuses et la pression visant à réduire les dépenses informatiques pourraient redéfinir la dynamique économique de l’ensemble du secteur.

Meta se trouve donc à un tournant très intéressant. L’entreprise développe simultanément ses ressources informatiques, met au point ses propres puces et cherche des moyens de mieux exploiter l’infrastructure existante. Cela ne signifie pas que le boom de l’IA touche à sa fin, mais plutôt que le marché entre dans une nouvelle phase où les gagnants seront ceux qui sauront allier l’ampleur de leurs investissements à l’efficacité opérationnelle.

Action Schneider Electric : résultats semestriels en progression

À la mi-séance : Les actions européennes atteignent leur plus haut niveau depuis trois semaines ! Apple recule en pré-ouverture aux États-Unis !

Action Saint-Gobain : le titre bondit de 8,30% après ses résultats

Apple reste impressionnant, mais le marché n'est plus impressionné

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."