- Nike met en garde contre un redressement plus long, la faiblesse de la demande chinoise venant éclipser des résultats supérieurs aux prévisions

- La société a annoncé un chiffre d'affaires de 11,0 milliards de dollars, en baisse d'environ 1 % par rapport à l'année précédente, mais légèrement supérieur aux attentes du marché.

- Le bénéfice par action ajusté s'est établi à 0,20 dollar, bien au-dessus de l'estimation consensuelle des analystes, qui s'élevait à 0,13 dollar.

- Nike met en garde contre un redressement plus long, la faiblesse de la demande chinoise venant éclipser des résultats supérieurs aux prévisions

- La société a annoncé un chiffre d'affaires de 11,0 milliards de dollars, en baisse d'environ 1 % par rapport à l'année précédente, mais légèrement supérieur aux attentes du marché.

- Le bénéfice par action ajusté s'est établi à 0,20 dollar, bien au-dessus de l'estimation consensuelle des analystes, qui s'élevait à 0,13 dollar.

Bien que Nike ait publié des résultats supérieurs aux prévisions pour le quatrième trimestre de l’exercice 2026, les investisseurs se sont principalement intéressés aux déclarations de la direction concernant l’avenir. Les dirigeants ont reconnu que le redressement de l’entreprise prenait plus de temps que prévu, que la demande des consommateurs restait sous pression et que la faiblesse persistante du marché chinois continuait de peser sur les performances. En conséquence, l’action Nike a chuté de près de 3 % dans les échanges après clôture à la suite de la publication des résultats.

Points clés

- Nike a déclaré un chiffre d’affaires de 11,0 milliards de dollars, en baisse d’environ 1 % en glissement annuel, mais légèrement supérieur aux attentes du marché.

- Le bénéfice par action ajusté s’est établi à 0,20 dollar, bien au-dessus du consensus des analystes de 0,13 dollar.

- Le BPA publié a atteint 0,72 dollar, bien qu’il ait été considérablement dopé par un effet ponctuel lié à des remboursements de droits de douane à l’importation.

- La société s’attend à ce que son chiffre d’affaires continue de baisser lors du premier semestre de l’exercice 2027.

- Les ventes en Grande Chine ont chuté de 17 %, une accélération par rapport au trimestre précédent.

- L’action Nike a perdu environ 35 % depuis le début de l’année.

Des résultats meilleurs que prévu, mais les investisseurs se tournent vers l’avenir

À première vue, le rapport financier de Nike semblait encourageant. La société a dépassé les prévisions de chiffre d’affaires des analystes, amélioré sa rentabilité et généré un résultat net nettement supérieur à celui de l’année précédente.

La plus grande surprise positive est venue des marges et des coûts d’exploitation. Le résultat d’exploitation a augmenté pour atteindre environ 1,3 milliard de dollars, tandis que le résultat net s’est élevé à environ 1,1 milliard de dollars. La baisse du coût des ventes a contribué à compenser la faiblesse du chiffre d’affaires et a favorisé une meilleure rentabilité.

Cependant, les investisseurs ont rapidement détourné leur attention des résultats historiques pour se concentrer sur les prévisions de la direction.

Ces perspectives ont finalement constitué la plus grande déception.

La direction : le redressement de Nike prendra plus de temps

Le point le plus important à retenir de la conférence téléphonique sur les résultats n’était pas les chiffres trimestriels, mais le ton adopté par le PDG Elliott Hill.

M. Hill a admis que le redressement de Nike restait inégal et qu’il faudrait encore beaucoup de temps avant que des améliorations significatives ne deviennent visibles.

Selon la direction :

- la croissance des ventes ne s’améliore que dans certaines catégories,

- de nombreux lancements de nouveaux produits n’arrivent que maintenant dans les magasins,

- le rétablissement des partenariats de vente en gros est un processus qui s’étend sur plusieurs années,

- l’impact complet de la nouvelle stratégie produit ne se concrétisera pas avant les prochains trimestres.

M. Hill a également annoncé que Nike prévoyait de lancer plus d’une douzaine de nouveaux modèles de chaussures, tout en soulignant que ces lancements mettraient du temps à générer une croissance durable du chiffre d’affaires.

La Chine reste le plus grand défi de Nike

La Grande Chine continue d’être la principale source de préoccupation de l’entreprise. Les ventes dans la région ont reculé de 17 %, contre une baisse d’environ 10 % au trimestre précédent, ce qui en fait l’un des marchés les moins performants de Nike.

Plusieurs facteurs continuent de peser sur l’activité :

- un affaiblissement de la demande des consommateurs,

- des pertes de parts de marché au profit de concurrents nationaux,

- des niveaux de stocks élevés chez les partenaires de distribution,

- un portefeuille de produits qui s’est récemment révélé moins attractif que celui de ses concurrents.

Les marques chinoises de vêtements de sport telles que Anta Sports et Li Ning continuent de gagner des parts de marché en tirant parti de la préférence croissante des consommateurs pour les marques nationales, tout en s’adaptant plus efficacement aux tendances locales.

Ce constat est d’autant plus important que la Grande Chine représente toujours environ 15 % du chiffre d’affaires annuel de Nike, ce qui en fait le troisième marché de l’entreprise après l’Amérique du Nord et l’Europe, le Moyen-Orient et l’Afrique.

Les consommateurs restent sous pression

Les investisseurs se sont également montrés préoccupés par les commentaires du directeur financier sortant, Matthew Friend. Selon M. Friend : « Nous ne nous attendons pas à ce que la conjoncture s’améliore de manière significative au cours des six prochains mois. »

La direction estime que les consommateurs du monde entier restent sous la pression d’un coût de la vie élevé, les vêtements et chaussures de sport figurant parmi les catégories connaissant le ralentissement le plus marqué.

Parmi les autres facteurs défavorables, on peut citer :

- la hausse des droits de douane,

- l’incertitude géopolitique,

- la prudence des consommateurs dans leurs dépenses,

- la poursuite de la liquidation des anciens stocks.

Les premiers signes de progrès commencent à apparaître

Malgré ces perspectives prudentes, la direction a souligné plusieurs évolutions encourageantes.

C’est en Amérique du Nord que l’amélioration est actuellement la plus marquée.

Le chiffre d’affaires dans cette région a augmenté d’environ 3 %, soutenu par l’effort renouvelé de Nike pour rétablir ses relations avec les distributeurs après la précédente stratégie de vente directe aux consommateurs mise en place sous l’ancien PDG John Donahoe.

La société a également fait état d’une amélioration de la demande pour les produits de football après un ralentissement temporaire en début d’année, favorisée par une campagne marketing renforcée autour de la Coupe du monde de la FIFA de cette année et par un rythme plus soutenu de lancements de nouveaux produits.

Nike prévoit en outre que sa marge brute redevienne légèrement positive lors du premier trimestre de l’exercice 2027.

Des gains exceptionnels ont dopé le résultat net

Le résultat net a également bénéficié d’un élément non récurrent significatif.

Nike a comptabilisé environ 986 millions de dollars liés au recouvrement anticipé de droits de douane d’importation précédemment acquittés.

En conséquence, le bénéfice par action publié a atteint 0,72 dollar, tandis que le BPA ajusté, hors éléments exceptionnels, s’est élevé à seulement 0,20 dollar.

Pour les investisseurs, cela suggère que l’amélioration opérationnelle sous-jacente est plus modeste que ne le laissent initialement entendre les chiffres de résultat publiés.

Ce que les investisseurs surveillent actuellement

Au cours des prochains trimestres, les investisseurs devraient se concentrer sur plusieurs évolutions clés :

- la stabilisation éventuelle des ventes en Chine,

- le rythme de la reconstruction des partenariats de vente en gros,

- le succès des prochains lancements de produits,

- l’impact des droits de douane et des coûts d’importation sur les marges,

- les tendances de la demande des consommateurs en Amérique du Nord et en Europe.

Si le nouveau cycle de produits de Nike prend de l’ampleur et que la dynamique nord-américaine se poursuit, les investisseurs pourraient commencer à réévaluer le potentiel de bénéfices à long terme de l’entreprise.

Pour l’instant, cependant, la direction elle-même reconnaît que le redressement de Nike prendra plus de temps que ce que le marché avait prévu il y a seulement quelques trimestres.

Nike se trouve actuellement dans une phase de transition. Les fondamentaux opérationnels s’améliorent progressivement, soutenus par une rentabilité accrue, une croissance du chiffre d’affaires en Amérique du Nord et les premiers signes indiquant que la nouvelle stratégie de l’entreprise porte ses fruits. Néanmoins, l’entreprise continue de faire face à des défis importants, notamment en Chine, où la demande reste faible, la concurrence s’intensifie et la normalisation des stocks est toujours en cours.

Au cours des prochains trimestres, les investisseurs devraient accorder davantage d’importance aux signes indiquant que le redressement s’accélère plutôt qu’aux résultats trimestriels supérieurs aux prévisions.

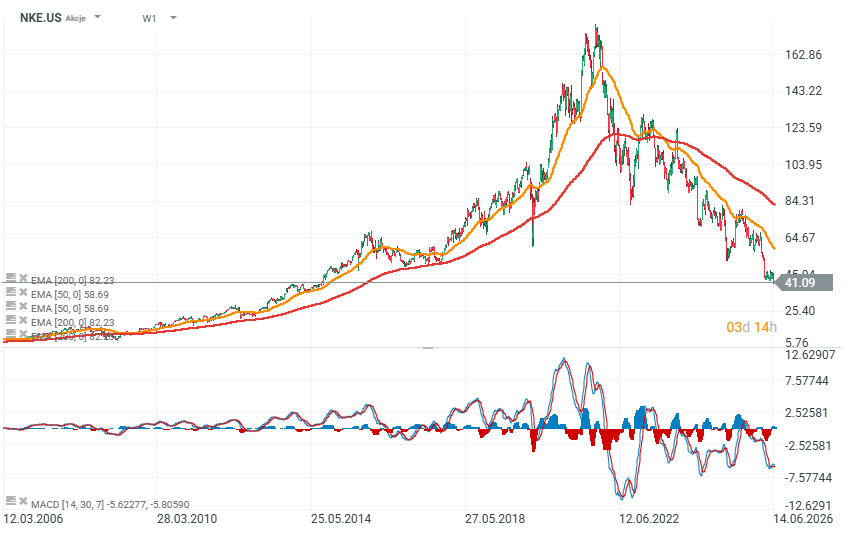

L’action Nike et sa valorisation (NKE.US)

Les actions Nike se négocient désormais à des niveaux qui n’avaient plus été observés depuis 2014, après avoir chuté de près de 80 % par rapport à leurs plus hauts historiques. Les échanges après la clôture, à la suite de la publication des résultats, laissaient entrevoir que le titre pourrait ouvrir en dessous de 40 dollars par action, soit environ 50 % en dessous de sa moyenne mobile sur 200 semaines. L’ampleur de cette vague de ventes est d’une importance historique et reflète les inquiétudes des investisseurs quant au rythme de la reprise de l’entreprise.

Source: xStation

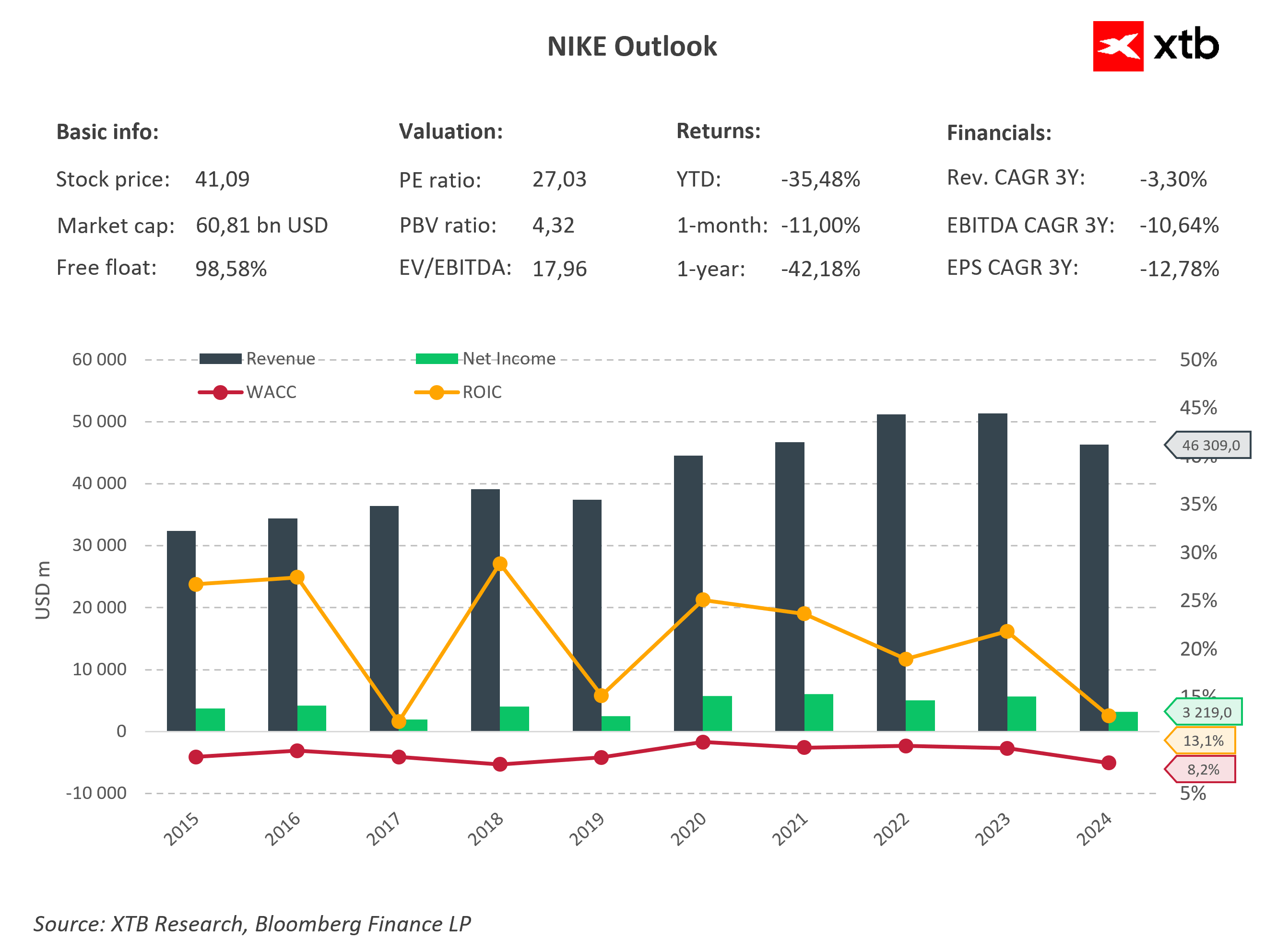

Bien qu'elle ait perdu plus de 35 % depuis le début de l'année et plus de 42 % lors des douze derniers mois, Nike reste l'une des entreprises de vêtements de sport les plus rentables au monde. La société affiche une capitalisation boursière d’environ 60,8 milliards de dollars, tandis que son ratio cours/bénéfice d’environ 27 — soit environ 10 % de plus que la moyenne des entreprises du S&P 500 — suggère que l’action n’est pas particulièrement bon marché, les investisseurs continuant d’accorder une valeur significative à son potentiel de reprise à long terme.

Dans le même temps, on ne peut ignorer la détérioration des fondamentaux. Au cours des trois dernières années, le chiffre d’affaires, l’EBITDA et le bénéfice par action ont tous affiché des taux de croissance annuels composés négatifs.

Le graphique illustre clairement qu’après avoir atteint un chiffre d’affaires record de plus de 51 milliards de dollars au cours des exercices 2022 et 2023, les ventes ont commencé à reculer, tombant à environ 46,3 milliards de dollars. Le résultat net a chuté encore plus fortement, à environ 3,2 milliards de dollars, reflétant la pression sur les marges causée par la liquidation des stocks, le ralentissement de la demande des consommateurs et la faiblesse persistante du marché chinois.

Malgré tout, Nike continue de générer un rendement du capital investi (ROIC) d’environ 13 %, largement supérieur à son coût moyen pondéré du capital (WACC) estimé à environ 8 %. Cela indique que l’entreprise continue de créer de la valeur pour ses actionnaires, même si l’écart entre les rendements et le coût du capital est nettement plus faible qu’il y a plusieurs années.

Les prochains trimestres seront déterminants pour savoir si la stratégie de redressement du PDG Elliott Hill permettra d’inverser la trajectoire négative de l’entreprise. Si les ventes en Chine commencent à se stabiliser et que le lancement de nouveaux produits parvient à accélérer la croissance du chiffre d’affaires, la valorisation actuelle pourrait finalement s’avérer attractive. Toutefois, si le chiffre d’affaires continue de baisser tout au long de l’exercice 2027, les investisseurs pourraient une nouvelle fois revoir à la baisse leurs attentes concernant l’une des marques de sport les plus reconnaissables au monde.

Source: XTB Research

Résultats de Berkshire : que révèlent ces rapports sur l'orientation du marché ?

OUVERTURE US : La dette et le détroit d'Ormuz alimentent des inquiétudes croissantes.

Intel a besoin de 15 milliards de dollars. S'agit-il d'un problème financier ou du prix à payer pour une expansion ambitieuse ?

Action Hertz : les résultats du T2 2026 sont supérieurs aux attentes

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."