Oracle (ORCL.US) recule à l'approche de la publication de ses résultats du quatrième trimestre, mais Bank of America prévoit un potentiel de hausse de 20 %. Après avoir clôturé en baisse de 3 % hier, le titre s'échange désormais à environ 40 % en dessous de son plus haut historique atteint à l'automne 2025. La question clé pour les investisseurs est la suivante : Oracle contribuera-t-il à relancer la remontée du Nasdaq, ou pourrait-il marquer un pic à court terme du sentiment du marché porté par l'IA ?

Points clés

Malgré le récent recul, BofA Securities a relevé son objectif de cours sur Oracle de 200 à 240 dollars par action tout en maintenant une recommandation « Achat ». Ce nouvel objectif implique un potentiel de hausse d’environ 20 % par rapport aux niveaux actuels.

Selon BofA, le sentiment des investisseurs s’est amélioré après qu’Oracle a dissipé les inquiétudes concernant son financement en levant un total de 50 milliards de dollars par le biais de financements par emprunt et par capitaux propres.

Le principal moteur de croissance reste la demande de solutions cloud et d’IA, notamment via Oracle Cloud Infrastructure (OCI).

Wall Street s’attend à ce qu’Oracle annonce un chiffre d’affaires de 19,19 milliards de dollars pour le quatrième trimestre, ce qui représente une croissance d’environ 20 % en glissement annuel.

Le BPA ajusté devrait s’établir à 1,96 dollar, en hausse d’environ 15 % par rapport à l’année précédente.

Les principaux thèmes abordés lors de la conférence sur les résultats devraient inclure le rythme d’expansion des centres de données, le calendrier de comptabilisation des revenus issus des contrats liés à l’IA, ainsi que les besoins en capitaux nécessaires pour financer la poursuite de la croissance.

Morningstar estime qu’OCI se trouve désormais au cœur du boom de l’IA grâce à des partenariats avec des entreprises telles qu’OpenAI, Meta et xAI.

Le cabinet d'analyse prévoit que le chiffre d'affaires d'Oracle progressera à un taux annuel moyen de 30 % au cours des cinq prochaines années, tandis que celui d'OCI devrait croître encore plus rapidement, à environ 78 % par an.

Parmi les principaux risques figurent la capacité d'Oracle à se procurer une capacité GPU suffisante et à mettre en service de nouvelles infrastructures de centres de données assez rapidement pour répondre à la demande.

Un autre facteur important à surveiller est la dépendance croissante d’Oracle vis-à-vis de ses principaux clients dans le domaine de l’IA, en particulier OpenAI.

Le risque principal : l’endettement

En conséquence, la publication des résultats d’aujourd’hui pourrait porter moins sur les performances trimestrielles que sur la capacité d’Oracle à monétiser efficacement l’énorme demande en infrastructures d’IA. Compte tenu de la récente détérioration de la dynamique des actions américaines, les investisseurs pourraient réagir avec nervosité si l’entreprise ne répondait pas aux attentes ou décevait ne serait-ce que sur l’un des indicateurs clés du marché.

Oracle détient actuellement 553 milliards de dollars d’obligations de performance restantes (RPO), qui représentent des engagements de revenus futurs contractuels. Les RPO ont augmenté de 325 % en glissement annuel, soulignant une demande très forte pour les services d’infrastructure d’IA.

La question clé est de savoir à quelle vitesse Oracle pourra convertir cet énorme carnet de commandes en revenus comptabilisés.

Les analystes s’attendent à ce que l’activité d’infrastructure cloud d’Oracle continue de croître à un rythme de près de 50 % par an.

Toutefois, le bilan reste une préoccupation majeure. La dette à long terme d’Oracle dépasse les 124 milliards de dollars, tandis que les charges d’intérêts ont augmenté d’environ 32 % en glissement annuel.

Le flux de trésorerie disponible sur les douze derniers mois est négatif, s’établissant à près de -25 milliards de dollars, et la société pourrait avoir besoin de jusqu’à 50 milliards de dollars de financements supplémentaires.

Oracle supporte également environ 261 milliards de dollars d'engagements supplémentaires liés à la location de centres de données.

Dans le même temps, Oracle est de plus en plus en concurrence avec AWS, Microsoft et Google dans la course à l'infrastructure d'IA. À long terme, la direction vise à capter des charges de travail d'IA à plus forte marge plutôt que de se contenter de rivaliser en tant que simple fournisseur d'infrastructure traditionnelle.

Le plus grand risque reste l'exécution : les investissements massifs de l'entreprise doivent se traduire par une croissance du chiffre d'affaires, une augmentation des marges et des flux de trésorerie plus solides suffisamment rapidement pour justifier l'ampleur des capitaux déployés.

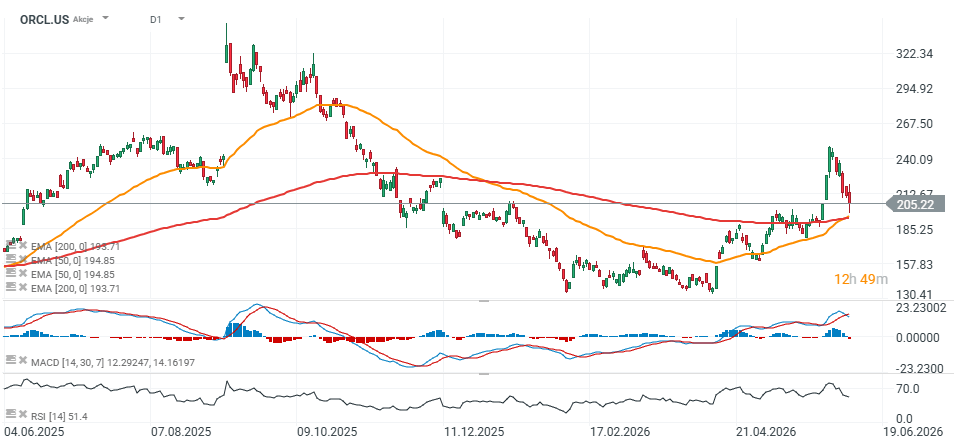

ORCL.US (D1)

Les actions Oracle se négocient actuellement à un niveau « dangereusement » proche de la moyenne mobile exponentielle à 200 jours (EMA200), indiquée par la ligne rouge sur le graphique. Le niveau des 200 $ semble constituer une zone de soutien critique pour le maintien de la tendance haussière à long terme. Une cassure durable sous ce niveau pourrait être interprétée par le marché comme un signe d’inquiétudes croissantes concernant le cycle d’investissement dans les infrastructures d’IA et la capacité d’Oracle à générer des rendements attractifs grâce à sa stratégie d’expansion agressive.

Source: xStation5

Intel met la barre plus haut : 20 milliards de dollars pour un retour en force

À la mi-séance : Le secteur de l'énergie en tête des hausses en Europe, ASML rebondit 🔼 Alcon progresse de 4 % après la publication de ses résultats

La reprise de Wall Street va-t-elle s'accélérer ? 🗽 Retour sur la saison des résultats aux États-Unis

Résultats de Berkshire : que révèlent ces rapports sur l'orientation du marché ?

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."