Principaux enseignements tirés du « procès-verbal » du FOMC de juin :

- Décision relative aux taux : Tous les responsables de la Fed ont soutenu la décision prise en juin de maintenir les taux d'intérêt inchangés.

- Risque d'un retour aux hausses : Presque tous les membres du comité ont souligné que si l'inflation restait élevée, un nouveau « resserrement de la politique monétaire » serait probablement justifié.

- Nouveaux facteurs inflationnistes : La plupart des participants ont évoqué des scénarios dans lesquels l’inflation resterait élevée en raison de la demande liée au développement de l’intelligence artificielle (IA), au conflit au Moyen-Orient et aux droits de douane. C’est pourquoi les membres de la Fed ont décidé de revoir à la hausse leurs prévisions d’inflation pour 2026 et 2027 par rapport aux prévisions de mars.

- Anticipations d’inflation : La plupart des décideurs politiques estiment qu’il existe un risque élevé qu’une inflation prolongée puisse affecter négativement les anticipations d’inflation des consommateurs (leur « désancrage »).

- Changement d’orientation (suppression de la « tendance à l’assouplissement ») : La plupart des membres se sont prononcés en faveur de la suppression, dans le communiqué précédent, des formulations suggérant une tendance à l’assouplissement monétaire (baisses de taux).

- Nouvelle communication : Une grande majorité estime qu’il est avantageux de raccourcir le communiqué du FOMC. Il a été convenu que le communiqué devrait communiquer directement l’engagement envers ce que l’on appelle le « double mandat », en mettant particulièrement l’accent sur le rétablissement de la stabilité des prix.

- Situation économique : Les services de la Fed ont légèrement revu à la baisse leurs prévisions de croissance du PIB par rapport au mois d’avril ; toutefois, les décideurs estiment que le marché du travail restera stable à court terme.

Le ton du compte-rendu et de la réunion de juin elle-même est-il réellement « hawkish » ? Oui, on peut affirmer que le ton des comptes rendus des discussions est clairement « hawkish », mais nous ne disposons pas d’une déclaration claire indiquant qu’une hausse des taux est nécessaire à l’heure actuelle, ce qui aurait pu apaiser légèrement le marché. Il convient également de rappeler que la réunion de la Fed s’est tenue alors que le sentiment général était très favorable à une hausse, et que le nouveau président de la Fed, Kevin Warsh, a légèrement assoupli sa position lors du récent symposium économique de Sintra.

Néanmoins, l’abandon de la formulation suggérant des baisses imminentes (« tendance à l’assouplissement ») et la volonté de raccourcir le communiqué pour se concentrer sur la « stabilité des prix » constituent un signal clair : la Fed met fin à ses promesses de baisses de taux et durcit sa position. La banque centrale souhaite mettre un terme aux spéculations du marché concernant un assouplissement. Bien que des anticipations aient récemment émergé selon lesquelles la Fed pourrait recommencer à anticiper des baisses compte tenu de la chute des cours du pétrole, le dernier procès-verbal ne laisse aucune place à l’illusion.

Comment les membres perçoivent-ils l’inflation ? Les membres du FOMC perçoivent l’inflation actuelle comme extrêmement persistante et alimentée par des facteurs auxquels ils n’ont jamais été confrontés auparavant. La plus grande surprise réside ici dans l’identification explicite du développement de l’intelligence artificielle (IA) comme un facteur pro-inflationniste (même si, pour le marché du travail, ce facteur pourrait être perçu de manière tout à fait différente). La demande en puces électroniques, en centres de données et en électricité, combinée à la guerre au Moyen-Orient et aux guerres tarifaires, crée de nouvelles pressions sur les prix. Les prévisions d’inflation pour les années à venir ont été revues à la hausse, ce qui montre que la Fed se prépare à un combat long et difficile, tout en craignant que la société ne s’habitue à des prix élevés (décollement des anticipations).

Craint-on un retour aux hausses de taux ? Tout à fait, et c’est là la conclusion la plus importante pour les marchés. Bien que l’on observe actuellement un rebond de la paire EUR/USD, le compte-rendu confirme que cette orientation restrictive ne se limite pas à Warsh. La déclaration ouverte selon laquelle « presque tous » les décideurs politiques sont prêts à un resserrement monétaire (c’est-à-dire à des hausses de taux) au cas où l’inflation ne baisserait pas, change complètement le discours du marché. Le « procès-verbal » montre que la Fed a non seulement complètement abandonné sa position accommodante, mais qu’avec les risques supplémentaires d’une hausse de l’inflation, l’anticipation d’une hausse des taux en septembre pourrait ne pas être si exagérée que cela. La combinaison d’une croissance du PIB plus lente et d’un marché du travail toujours très stable rassure la Réserve fédérale : l’économie ne s’effondre pas encore, il n’y a donc pas de besoin urgent de la sauver par des baisses de taux. La Fed peut ainsi se concentrer à 100 % sur la lutte contre l’inflation, même si cela devait impliquer une nouvelle hausse des taux. Il convient toutefois de souligner qu’une telle déclaration n’a pas été faite et, en raison de la réduction des indications prospectives, ne le sera probablement pas, laissant le marché deviner ce qu’il faut attendre des futures décisions de la Fed.

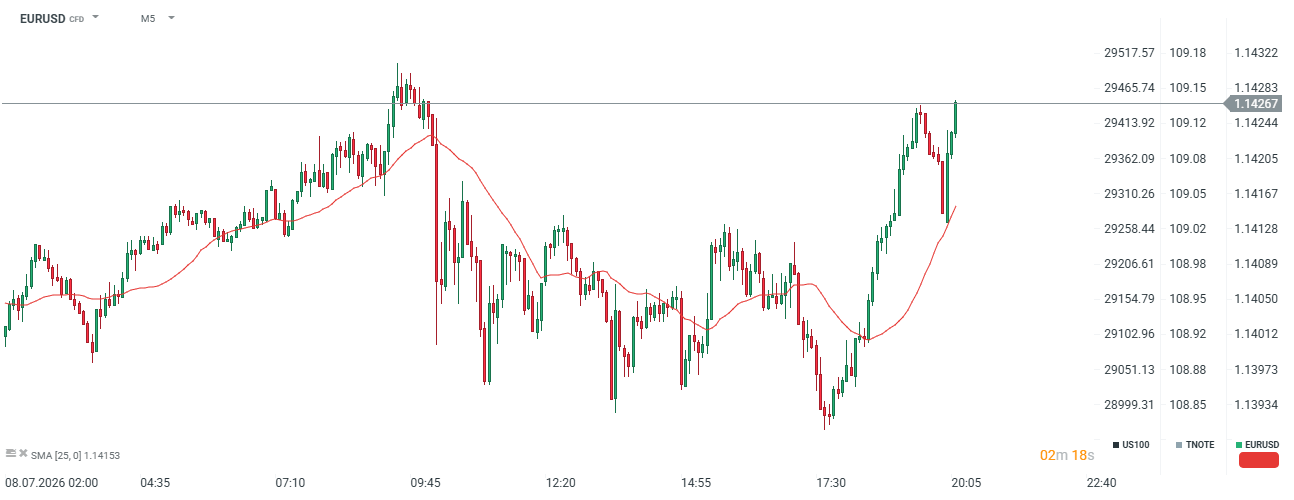

L’EURUSD s’approche du niveau de 1,1430 après la publication du compte-rendu

L'EURUSD teste ses plus hauts quotidiens malgré un ton manifestement « hawkish ». Il convient toutefois de noter qu'il n'y a pas de déclaration claire annonçant des hausses de taux, mais seulement que l'on peut s'attendre à une telle mesure compte tenu des risques inflationnistes. Désormais, tout dépend de Trump et des cours du pétrole. Source : xStation5

L'EURUSD teste ses plus hauts quotidiens malgré un ton manifestement « hawkish ». Il convient toutefois de noter qu'il n'y a pas de déclaration claire annonçant des hausses de taux, mais seulement que l'on peut s'attendre à une telle mesure compte tenu des risques inflationnistes. Désormais, tout dépend de Trump et des cours du pétrole. Source : xStation5

La France défie Palantir, le marché réagit.

Avant l'ouverture des marchés : l'apaisement des tensions en Iran contrebalancé par le recul du secteur des semi-conducteurs (28.07.2026)

Le pétrole recule à l'approche du week-end !

BREAKING : Reprise dans la zone euro ? Les données positives de l'indice PMI sont tempérées par les prix élevés du pétrole et du gaz

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."