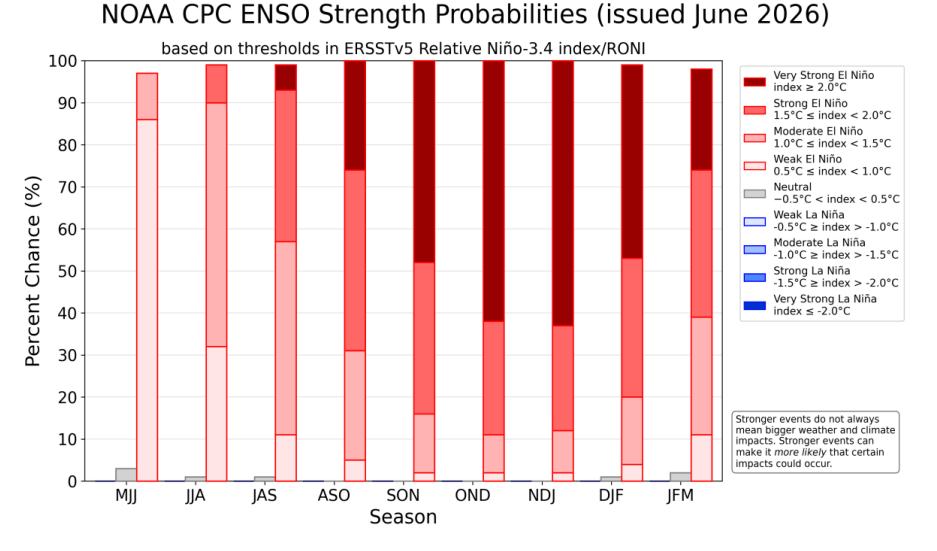

À la mi-2026, l’attention des marchés financiers se concentre sur l’apaisement de la situation au Moyen-Orient et sur la course à la suprématie dans le secteur de l’intelligence artificielle, même si, dans le même temps, on évoque de plus en plus souvent l’existence d’une bulle plutôt qu’une poursuite du développement. Parallèlement, cependant, un phénomène climatique se développe dans la ceinture équatoriale de l’océan Pacifique, susceptible de déstabiliser les chaînes d’approvisionnement mondiales, de nuire à la production de matières premières essentielles et de déclencher une nouvelle vague d’inflation alimentaire. Les données météorologiques de la mi-2026 indiquent une transition rapide de l’océan d’une phase neutre vers un El Niño actif. Les prévisions du Centre américain de prévision climatique (CPC) et de l’Organisation météorologique mondiale (OMM) estiment entre 60 % et 67 % la probabilité que ce phénomène se transforme en un « Super El Niño » avant la fin de l’année. Si ces prévisions se concrétisent, l’épisode à venir, à la fin de l’année 2026 et au début de l’année 2027, pourrait devenir l’une des anomalies thermiques les plus fortes enregistrées depuis 1950. Comment, alors, faut-il réagir sur les marchés ?

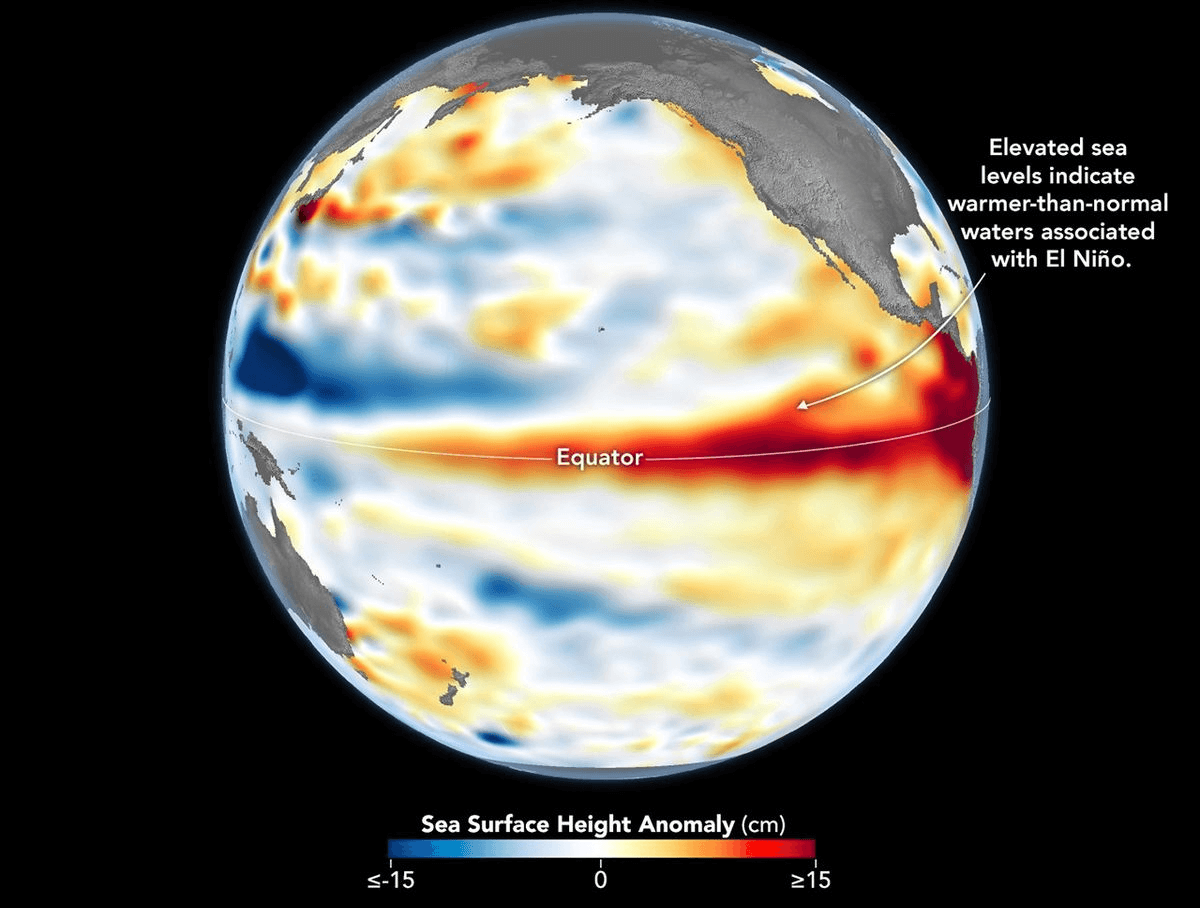

Graphique représentant la hauteur de la surface de l'océan Pacifique, qui correspond également aux températures de l'eau. Source : NASA

Graphique représentant la hauteur de la surface de l'océan Pacifique, qui correspond également aux températures de l'eau. Source : NASA

La NOAA prévoit une probabilité supérieure à 60 % qu’un « Super El Niño » se produise au tournant des années 2026 et 2027. Source : NOAA

Physique et climatologie de l’ENSO : de la circulation de Walker à la mise en œuvre de l’indice RONI

Situation normale

Pour comprendre le mécanisme économique d’El Niño, il est nécessaire d’analyser les processus physiques qui se produisent dans l’atmosphère et l’hydrosphère du Pacifique. Dans des conditions neutres, des vents constants, appelés trade winds, soufflent d’est en ouest, poussant les eaux de surface réchauffées par le soleil vers l’Asie du Sud-Est et l’Indonésie. Cela entraîne une accumulation physique d’eau au large des côtes asiatiques, où le niveau de la mer est environ 0,5 mètre plus élevé qu’au large des côtes sud-américaines. Simultanément, un fort phénomène de remontée d’eau se produit au large des côtes du Pérou et de l’Équateur : il s’agit de la remontée d’eaux froides, riches en oxygène et en nutriments, depuis les fonds océaniques, ce qui alimente les écosystèmes locaux et permet des prises de poissons abondantes.

El Niño

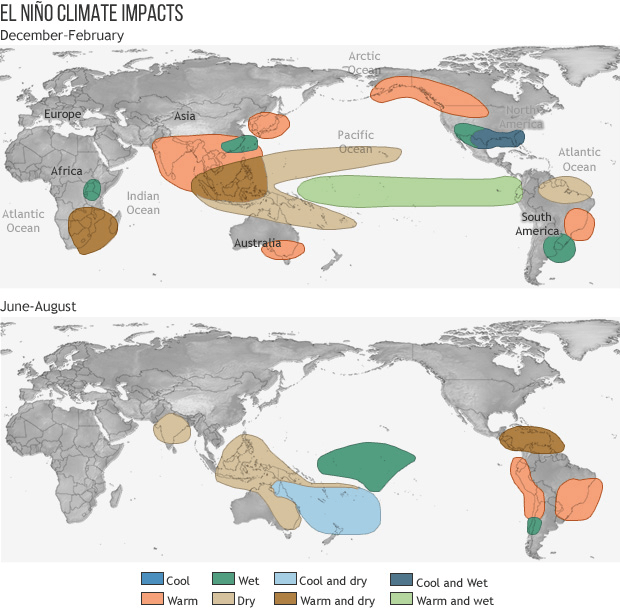

Lors de la phase El Niño, les alizés s’affaiblissent et inversent parfois même leur direction. L’eau chaude accumulée à l’ouest commence à se déverser vers l’est, faisant augmenter la température de surface de la mer au large de l’Amérique du Sud de 1 à 3 degrés Celsius, bien que, le plus souvent, une augmentation de 2 degrés soit déjà considérée comme une perturbation très grave pour l’ensemble de l’écosystème. Ce processus aplatit complètement la thermocline et empêche la remontée de l’eau froide vers la surface. Le gigantesque « radiateur » ainsi créé libère de l’énergie thermique dans l’atmosphère, ce qui perturbe la circulation de Walker, modifie la trajectoire des tempêtes, provoque de fortes pluies en Amérique du Sud et des sécheresses catastrophiques en Asie et en Australie, affectant également en partie la situation à l’échelle mondiale, y compris en Afrique, ce qui revêt une importance capitale pour les cultures de cacao.

Conditions météorologiques lors du phénomène El Niño. Source : NOAA

Comment mesurer El Niño ?

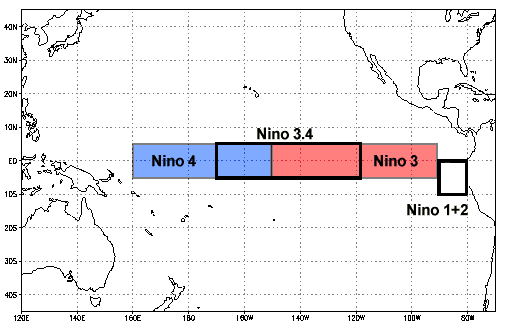

L'outil traditionnellement utilisé pour mesurer l'intensité de l'ENSO est l'ONI (indice océanique El Niño), calculé comme une moyenne mobile sur trois mois des anomalies de la température de surface de la mer (TSM) dans la région clé Niño 3.4. Un seuil de +0,5 marque l'apparition officielle d'El Niño, un seuil de +1,5 définit un épisode très fort, et à partir d'une valeur de +2,0 commence la zone très forte, c'est-à-dire le « Super El Niño ».

Lieu clé où se forme le phénomène El Niño. Source : NOAA

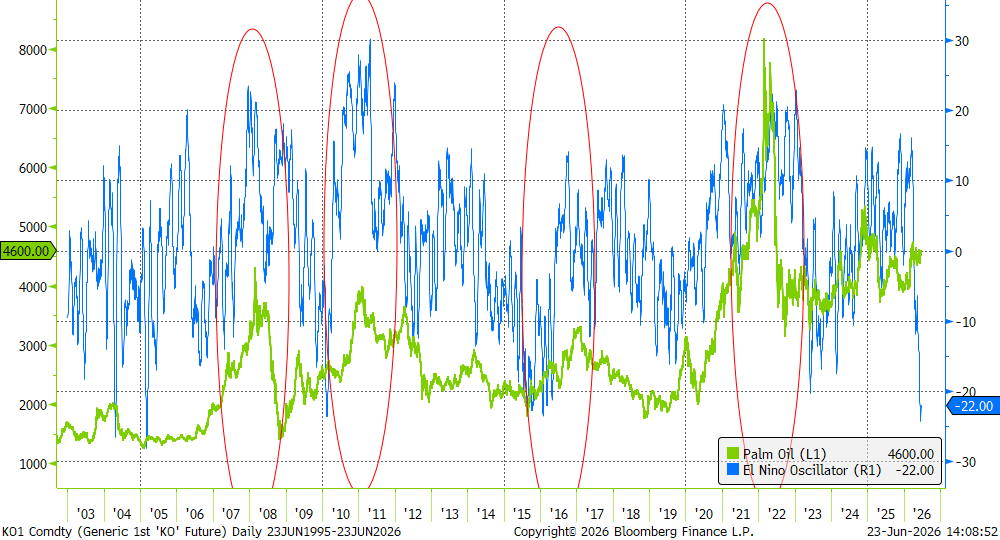

Indice de l’oscillateur El Niño et cours de l’huile de palme. Comme on peut le constater, l’indice est actuellement nettement négatif, ce qui indique l’absence du phénomène. Cependant, cela constitue généralement le prélude à un impact ultérieur plus marqué. Source : Bloomberg Finance LP

Le réchauffement climatique actuel complique considérablement l’interprétation des résultats de l’ONI. Les températures record enregistrées dans les océans du monde entier font que les indicateurs traditionnels fournissent des mesures trompeuses et surévaluées. Par exemple, l’épisode de 2023-2024 a atteint, selon l’ancienne méthodologie, un pic de +2,0, mais en raison d’un manque de stabilité de l’anomalie, il n’a été classé que comme « fort ». C’est pourquoi les agences météorologiques d’Australie (BOM), des États-Unis (NOAA) et de Nouvelle-Zélande ont mis en place un nouvel indicateur : le RONI (Relative Oceanic Niño Index). Cet indice filtre de manière dynamique la tendance générale au réchauffement planétaire pour ne retenir que l’anomalie cyclique réelle du Pacifique. C’est le RONI qui confirme, mi-2026, que le phénomène qui s’annonce se développe extrêmement rapidement, passant d’une phase neutre à une phase très intense.

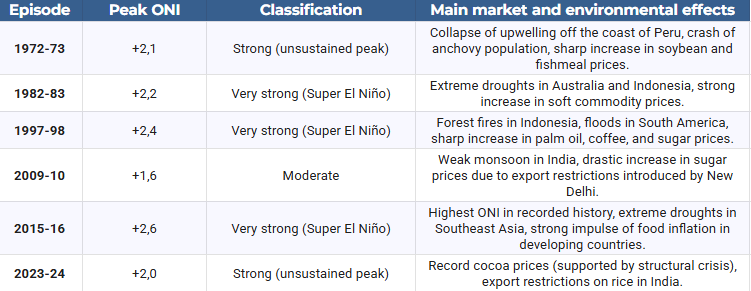

À titre de comparaison, le tableau ci-dessous présente la classification des épisodes historiques en fonction de leur intensité maximale mesurée par l’indice ONI.

Source : étude interne basée sur les données de la NOAA

Impact sur le PIB et rôle du « multiplicateur de conflit »

La relation entre la physique climatique et les marchés financiers a été décrite avec précision dans des travaux de recherche économique, notamment ceux publiés par la Banque centrale européenne (BCE). Un phénomène El Niño très intensif entraîne une hausse moyenne d’environ 5 % des prix mondiaux des matières premières non énergétiques (produits agricoles et métaux). Élément crucial pour la politique monétaire, cet effet persiste sur les marchés pendant 6, voire 16 mois après le choc climatique lui-même.

Cette anomalie n’affecte pas toutes les économies de la même manière, ce qui engendre des écarts considérables dans la dynamique du PIB :

- Indonésie : Enregistre une baisse moyenne de 1 % de son PIB en raison de sécheresses paralysantes qui détruisent l’agriculture et limitent l’exploitation minière du charbon et du nickel.

- États-Unis : Gagnent environ 0,5 % de PIB (ce qui correspond à plus de 150 milliards de dollars) grâce à des hivers plus doux dans le nord et à des précipitations plus favorables dans la ceinture agricole du sud (baisse de la consommation de gaz, rendements plus élevés).

- Thaïlande : Pourrait enregistrer une croissance du PIB de près de 1 %, à condition d’une gestion appropriée des ressources en eau dans l’agriculture.

À l’échelle mondiale, le bilan est résolument négatif. Les pertes résultant de la baisse de productivité ont été estimées à près de 5 700 milliards de dollars pour l’épisode de 1997-1998 et à plus de 7 800 milliards de dollars pour le phénomène de 2015-2016. À la mi-2026, l’économie mondiale est exceptionnellement vulnérable à ce type de chocs en raison d’une inflation sous-jacente élevée, de restrictions sur le transport maritime et de coûts énergétiques flambés par un conflit antérieur en Iran. L’USDA prévoit une hausse de 4,7 % des prix des denrées alimentaires aux États-Unis en 2026, et pour les produits à base de sucre et de cacao, il table sur une augmentation pouvant atteindre 8,4 %. C’est pourquoi la FAO et le PAM ont lancé un appel conjoint de 202 millions de dollars pour financer des mesures préventives dans 22 pays prioritaires.

Parallèlement, la sécheresse provoquée par El Niño constitue un facteur générateur de conflits. Des études de modélisation menées par Bloomberg Economics indiquent qu’une baisse drastique des précipitations et la perte de revenus agricoles exacerbent la concurrence pour des ressources naturelles qui s’amenuisent. Les pays présentant un faible PIB par habitant, un niveau élevé de corruption et des institutions fragiles sont particulièrement sensibles à ce mécanisme. Le Myanmar, le Pakistan et le Nigeria sont identifiés comme les pays présentant le risque le plus élevé de voir éclater ou s’intensifier un conflit interne en 2026. À l’inverse, en Amérique latine (Mexique, Colombie, Brésil), un manque prolongé de précipitations pourrait venir s’ajouter aux tensions existantes et aggraver la violence des cartels de la drogue contrôlant les ressources en eau et les territoires ruraux.

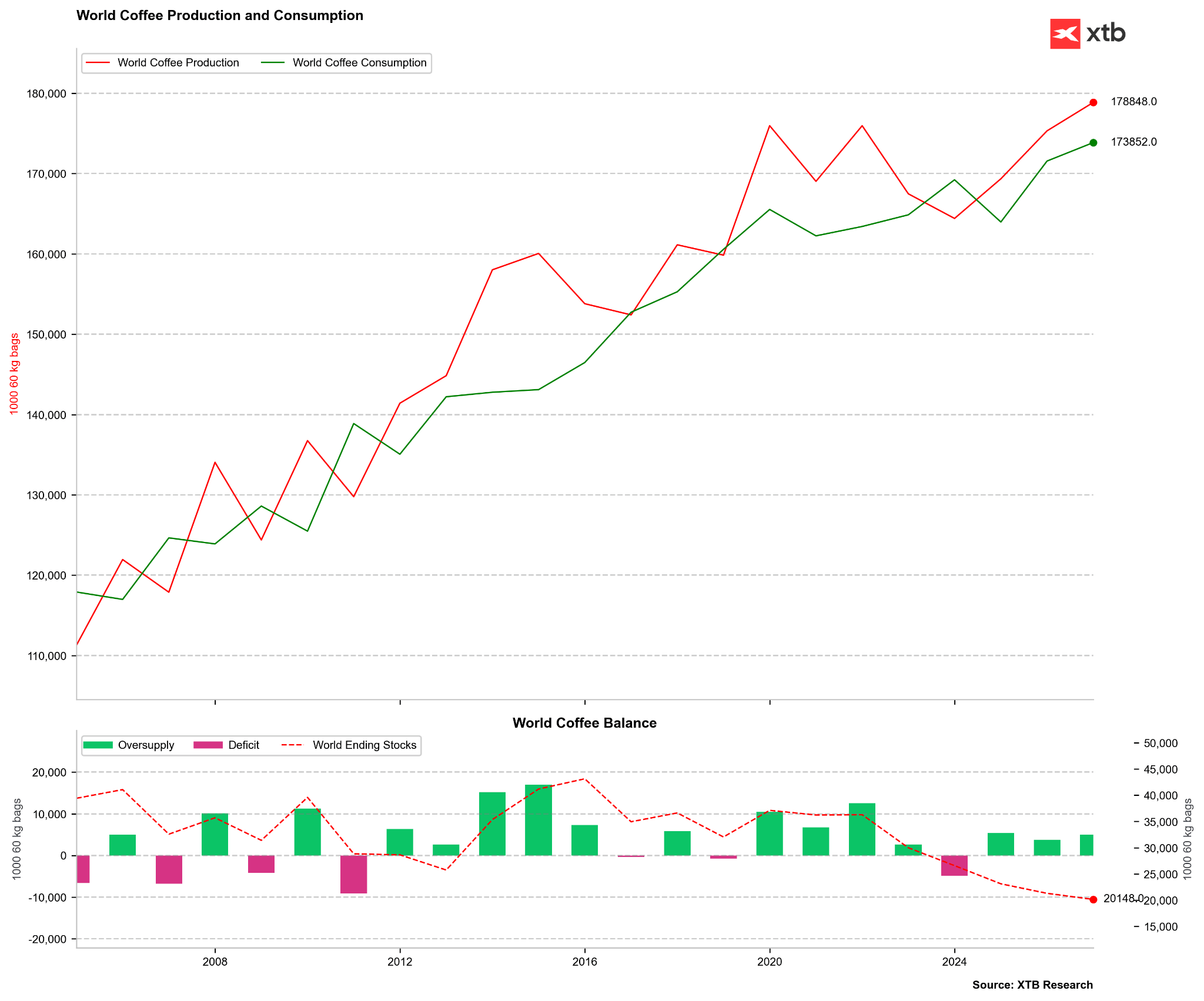

El Niño et les principaux marchés des matières premières agricoles : le café et le cacao

Les marchés du café et du cacao sont considérés comme des indicateurs clés de l’intensité d’El Niño en raison de la concentration géographique des cultures dans la zone équatoriale. Au cours des années 2026–2027, ce phénomène se superposera à des pénuries structurelles antérieures, déclenchant de puissants bouleversements dans la fixation des prix des contrats à terme.

Cacao : menace pesant sur les principales récoltes en Afrique de l’Ouest et crise sanitaire en Équateur

Un discours courant sur les marchés repose sur l’hypothèse simpliste selon laquelle El Niño est synonyme de sécheresse en Afrique de l’Ouest, ce qui se traduirait par une hausse incontrôlée des prix du cacao. La réalité est toutefois plus complexe, car le signal climatique direct de l’ENSO pour la Côte d’Ivoire et le Ghana (qui représentent près de 60 % de l’offre mondiale) est plus faible qu’en Asie. Le record historique des prix enregistré entre 2023 et 2024 résultait principalement de problèmes structurels : une crise des engrais provoquée par la guerre, un manque d’investissement dans le rajeunissement des plantations et les vents destructeurs de l’harmattan.

Au second semestre 2026, les marchés craignent que ces faiblesses structurelles ne viennent s’ajouter aux anomalies météorologiques. Trois facteurs déterminent le positionnement actuel des capitaux, favorable à la croissance :

- Faible nouaison : Les premières enquêtes menées dans les plantations d’Afrique de l’Ouest indiquent une nouaison extrêmement faible des jeunes fruits (cherelles) pour la saison 2026/2027, ce qui laisse présager de maigres récoltes principales à partir d’octobre.

- Révision du bilan des matières premières : StoneX a considérablement revu à la baisse ses prévisions d’excédent mondial de cacao pour la saison 2026/2027, le ramenant à seulement 149 000 tonnes (contre une estimation de 267 000 tonnes en janvier). À l’inverse, Citigroup prévoit un déficit important de 56 000 tonnes pour la saison 2026/2027. D’un autre côté, certaines prévisions laissent entrevoir que la saison en cours pourrait se solder par une offre excédentaire pouvant atteindre 400 000 tonnes, principalement en raison d’une demande faible.

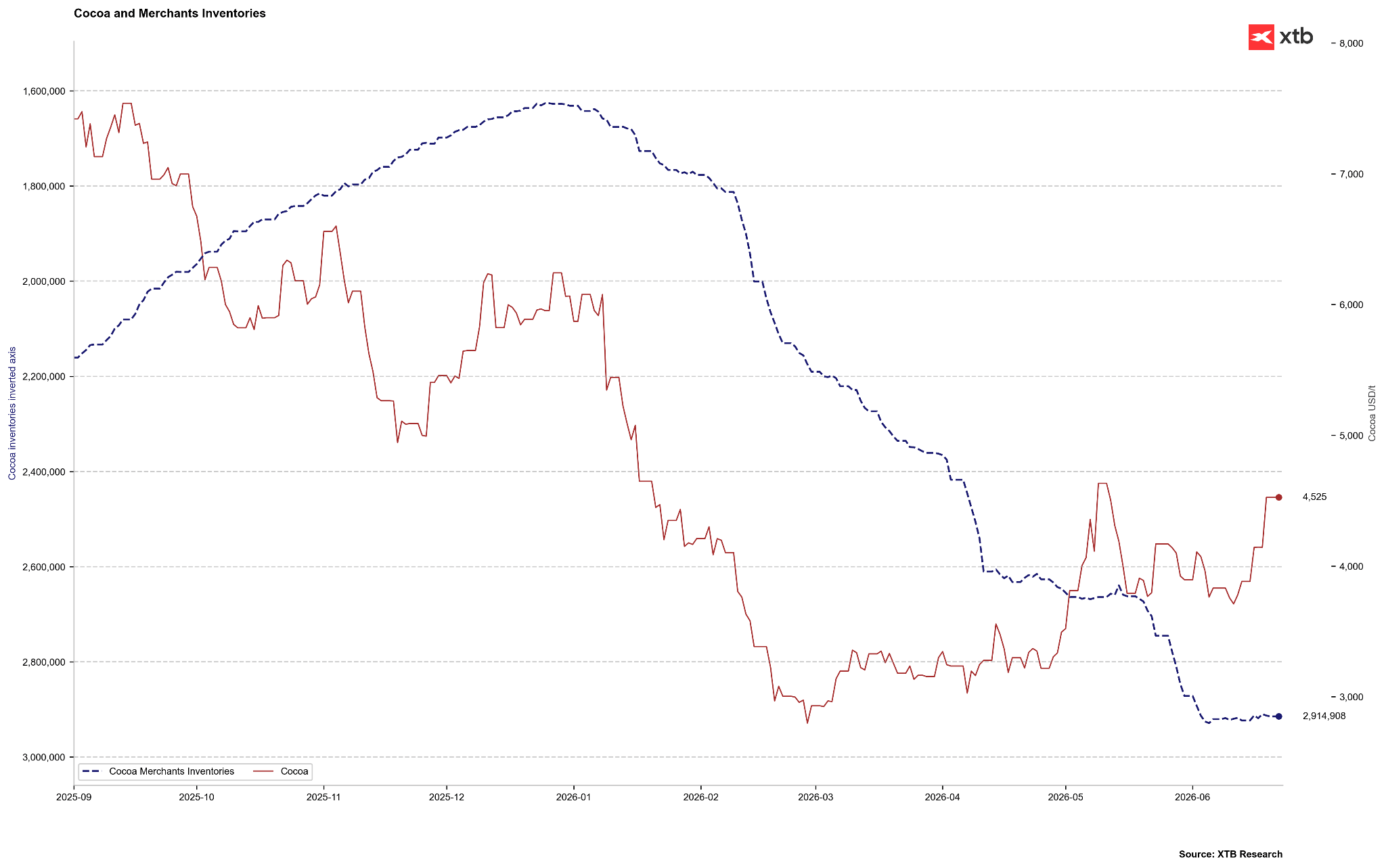

- La destruction de la demande comme frein : Un facteur baissier est représenté par le niveau élevé des stocks certifiés ICE (atteignant près de 2,9 millions de sacs en juin 2026) et par une baisse marquée de la transformation du cacao (broyage) en Europe (en recul de 7,8 % en glissement annuel au premier trimestre 2026 – le niveau le plus bas depuis 17 ans) et en Amérique du Nord (en recul de 3,8 % en glissement annuel).

Les stocks de cacao ont atteint leur plus haut niveau depuis plusieurs années, même s’il convient de rappeler qu’en 2023-2024, ils avaient connu une contraction massive. Nous sommes désormais théoriquement au pic saisonnier. Toutefois, si les stocks commencent à augmenter, cela pourrait signifier que l’ampleur de l’excédent d’offre est plus importante que prévu. Source : Bloomberg Finance LP, XTB

Les stocks de cacao ont atteint leur plus haut niveau depuis plusieurs années, même s’il convient de rappeler qu’en 2023-2024, ils avaient connu une contraction massive. Nous sommes désormais théoriquement au pic saisonnier. Toutefois, si les stocks commencent à augmenter, cela pourrait signifier que l’ampleur de l’excédent d’offre est plus importante que prévu. Source : Bloomberg Finance LP, XTB

Malgré un affaiblissement de la demande dans les pays développés, Citigroup prévoit que, sous l’effet du « Super El Niño », les cours du cacao dépasseront durablement le seuil des 5 000 dollars la tonne au cours des trois prochains mois, avec un potentiel d’atteindre 6 000 dollars la tonne à l’horizon de 12 mois.

La situation en Équateur (troisième producteur mondial) constitue un catalyseur supplémentaire à la hausse. El Niño y provoque de fortes pluies et des inondations. L'humidité extrême qui règnera entre décembre 2026 et février 2027 crée des conditions idéales pour la propagation de maladies fongiques (telles que la moniliose ou la pourriture noire des cabosses), qui détruisent directement les récoltes et empêchent le séchage traditionnel au soleil des fèves récoltées. L'Équateur aspirait récemment à la deuxième place en termes de production, mais en raison de ses propres problèmes, il devrait rester en troisième position, juste derrière le Ghana.

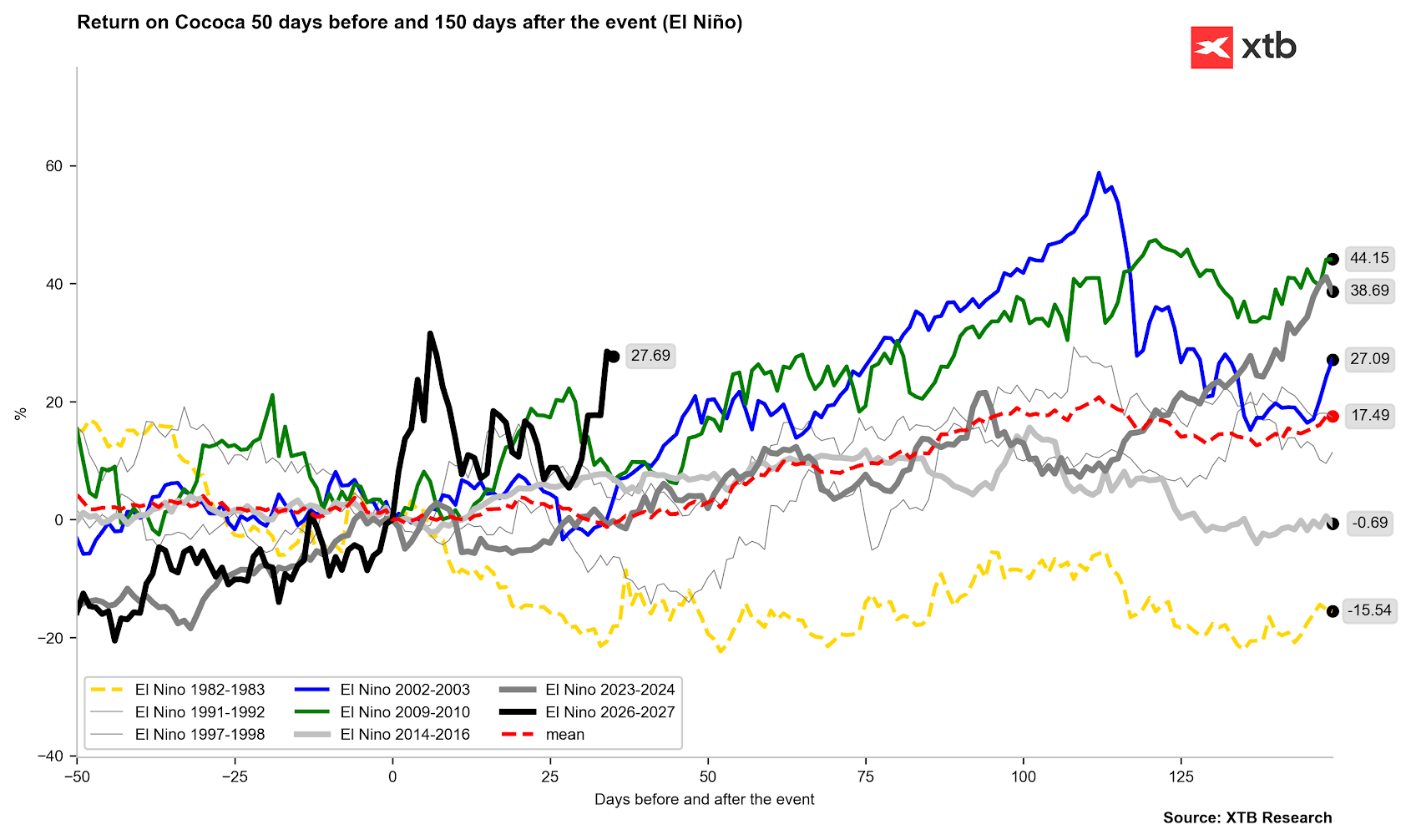

La plupart des périodes El Niño se sont soldées par des hausses de prix marquées. De plus, l’impact d’El Niño de 2023 s’est encore très fortement fait sentir en 2024. Source : Bloomberg Finance LP, XTB

Café : sécheresse extrême pour le Robusta et anomalies végétatives pour l’Arabica

Sur le marché du café, le phénomène El Niño suscite des réactions très différentes selon les variétés et les régions de culture :

- Robusta (Vietnam, Indonésie) : L’Asie du Sud-Est représente environ 50 % de la production mondiale de Robusta. El Niño provoque des vagues de chaleur et des sécheresses extrêmes dans ces régions, ce qui réduit considérablement les rendements. Bien que les exportations vietnamiennes sur la période de janvier à mai 2026 aient augmenté de 7,9 % en glissement annuel, le manque de précipitations à venir fait peser un risque élevé de pénurie d’approvisionnement drastique au cours des prochains mois, ce qui pousse déjà les contrats à terme sur le Robusta vers des plus hauts depuis plusieurs mois.

- Arabica (Brésil) : El Niño entraîne dans un premier temps des pluies excessives au Brésil. À court terme, cela complique et retarde la récolte (à la mi-juin 2026, seuls 15,8 % des cultures avaient été récoltés, contre 26,6 % à la même période en 2024). Bien que l’USDA prévoie des récoltes brésiliennes record à 71,9 millions de sacs (soit une hausse de 14 % par rapport à l’année précédente), les pluies détériorent la qualité des grains récoltés et favorisent une floraison prématurée des caféiers avant la fin de la récolte, ce qui risque d’entraîner une chute des bourgeons et de nuire au potentiel de production pour la saison 2027/2028. Il existe également un risque élevé que les fortes pluies cèdent la place à une grave sécheresse dans les principales régions de culture en septembre et octobre 2026, ce qui empêchera une floraison normale et entraînera une forte hausse des prix de l’arabica.

Les données de l’USDA sur plusieurs années font état d’une offre excédentaire, mais cela ne correspond pas toujours au discours d’autres institutions, notamment de la CONAB brésilienne. Source : Bloomberg Finance LP

Paradoxes du marché et matières premières énergétiques et industrielles

L’impact d’El Niño sur les marchés des matières premières regorge d’anomalies qui défient l’intuition des acteurs du marché inexpérimentés :

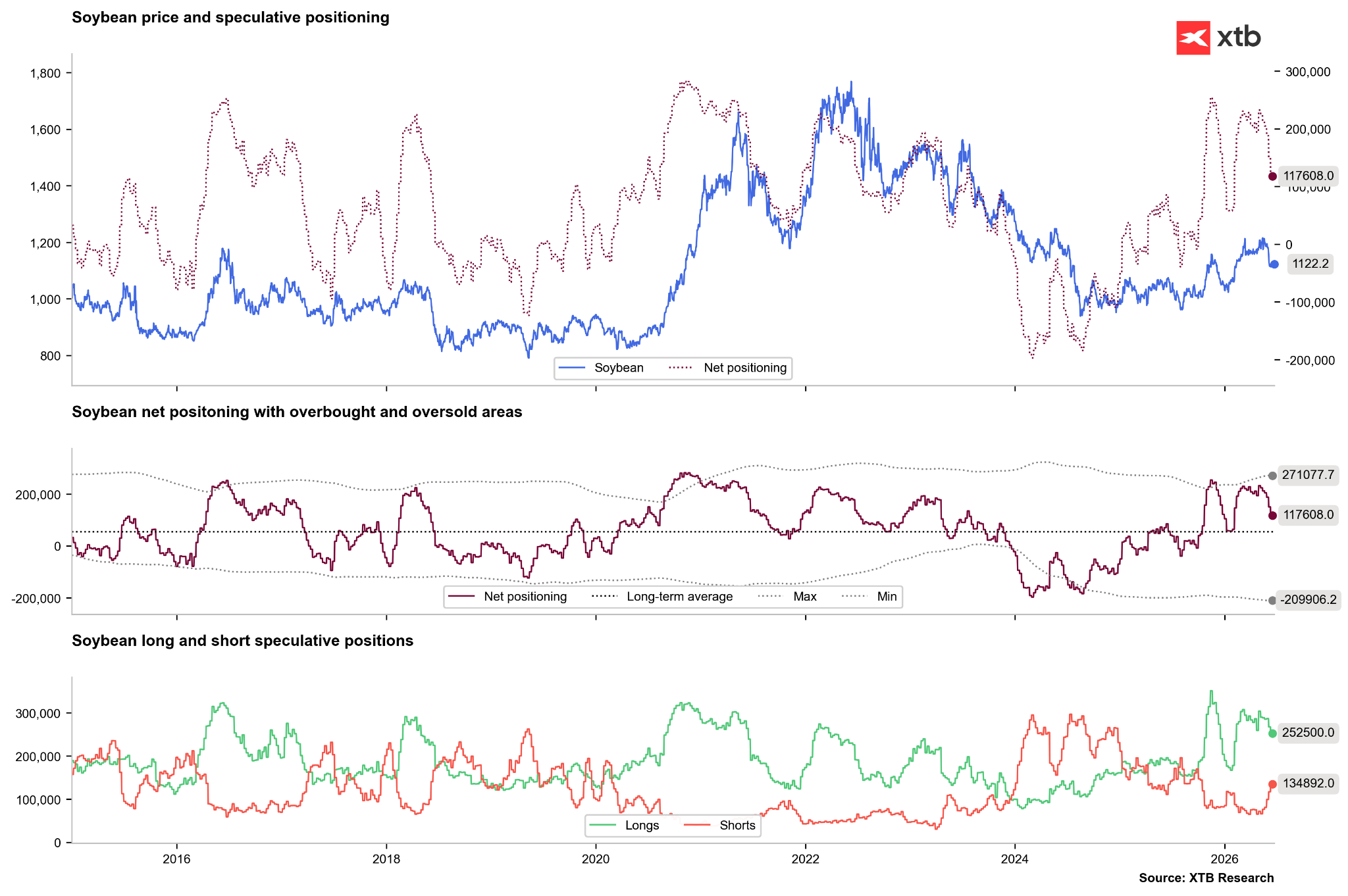

- Le soja, bénéficiaire des précipitations : Alors que la plupart des cultures sont détruites, le soja est un bénéficiaire structurel d’El Niño. Ce phénomène apporte des précipitations abondantes dans la ceinture agricole américaine, en Argentine et dans le sud du Brésil. Historiquement, cela se traduit par des hausses de rendement de 10 % à 15 % supérieures à la tendance, générant une offre excédentaire mondiale et provoquant de fortes baisses de prix sur les bourses de Chicago.

- Pression baissière sur le gaz naturel américain : El Niño apporte des hivers plus doux et plus chauds dans le nord des États-Unis. Il en résulte une chute drastique de la demande de gaz pour le chauffage domestique, exerçant une très forte pression à la baisse sur le prix de cette matière première (marché baissier) aux États-Unis, ce qui va à l’encontre de la tendance générale à la hausse des prix des matières premières.

- Crise hydroélectrique en Chine : la demande chinoise en électricité en 2026 progresse de 5 % en glissement annuel, sous l’impulsion du développement des centres de données d’IA et de la recharge des véhicules électriques. La sécheresse provoquée par El Niño limite considérablement la production des centrales hydroélectriques chinoises. En conséquence, les collectivités locales sont contraintes de remplacer l’énergie hydroélectrique par la production à partir du charbon et du gaz. Pékin a publié un décret catégorique ordonnant aux centrales électriques de reconstituer leurs stocks de charbon à un niveau couvrant au minimum 20 jours de consommation, ce qui stimule la hausse des prix du charbon thermique.

- Paralysie logistique du cuivre au Chili et au Pérou : Les zones minières de cuivre d’Amérique du Sud subissent de fortes pluies et des inondations. Cela entraîne l’érosion des voies de transport, l’inondation des infrastructures minières, des déficits en énergie hydroélectrique locale et des glissements de terrain. La restriction de l’offre en provenance de ces deux pays clés constitue une très forte impulsion à la hausse pour les cours du cuivre sur le LME.

Les investisseurs commencent à se positionner en prévision d’un excédent de production de soja. Le nombre de positions acheteuses diminue nettement, tandis que celui des positions courtes augmente. Source : Bloomberg Finance LP, XTB

Guide des sociétés cotées : les gagnants et les perdants du « Super El Niño »

Pour les investisseurs boursiers, le « Super El Niño » constitue un facteur important d’allocation des capitaux. L’analyse suivante présente les entreprises susceptibles de voir leurs résultats financiers s’améliorer, ainsi que celles exposées à de graves risques opérationnels et financiers.

Secteur des engrais et de la protection des cultures

Les anomalies météorologiques et la baisse des rendements obligent les agriculteurs à intensifier la fertilisation et la protection des cultures qui ont survécu afin de préserver leurs revenus, ce qui profite aux producteurs d’intrants agricoles.

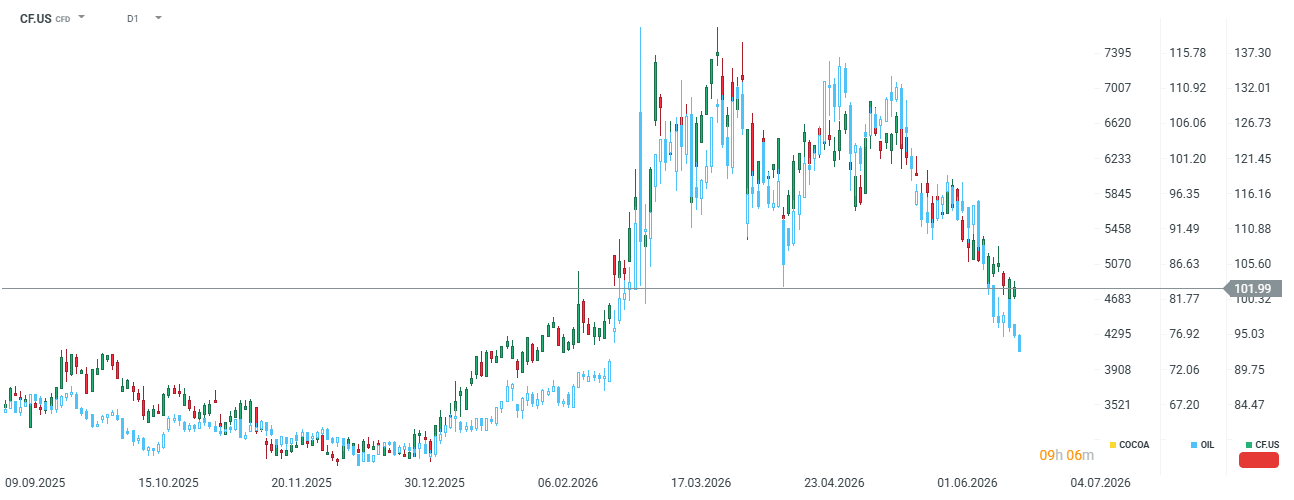

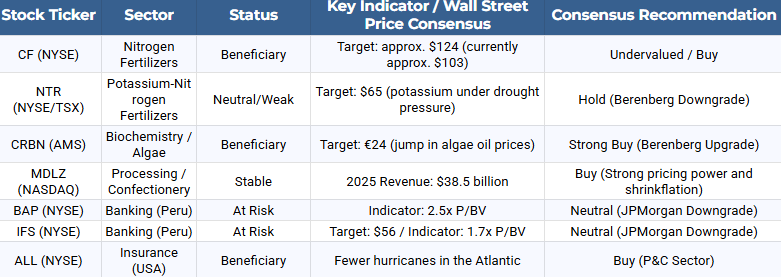

- CF Industries Holdings Inc. (CF) : L’entreprise est spécialisée dans les engrais azotés. À la mi-2026, sa valorisation oscille autour de 102 dollars (soit environ 19 % de moins que le consensus des analystes, qui s’établit à 124 dollars). CF Industries bénéficie du faible coût du gaz aux États-Unis (principale matière première pour la production d’ammoniac), ce qui lui permet de maintenir une marge d’EBITDA élevée alors que ses concurrents européens sont confrontés à des matières premières plus onéreuses. Un autre facteur à long terme est la mise en œuvre du projet Blue Point, d’un montant de 3,7 milliards de dollars, dans le segment de l’ammoniac à faibles émissions.

La société a vu sa valeur augmenter considérablement lors de la crise liée au détroit d'Ormuz. Il se pourrait que les engrais subissent à nouveau une pression à la hausse. Source : xStation5

- Nutrien Ltd. (NTR) : La société présente un profil de risque plus nuancé. Elle est très exposée à l’azote, mais les sécheresses provoquées par El Niño retardent considérablement la demande des agriculteurs en potasse, ce qui a conduit Berenberg à abaisser la recommandation sur NTR à « Conserver » avec un objectif de cours de 65 dollars. L’entreprise offre un rendement de dividende stable de 3,4 %, mais son potentiel de croissance à l’horizon 2026 est limité par la baisse des prix de la potasse. Actuellement, l’action se négocie autour de 61 USD.

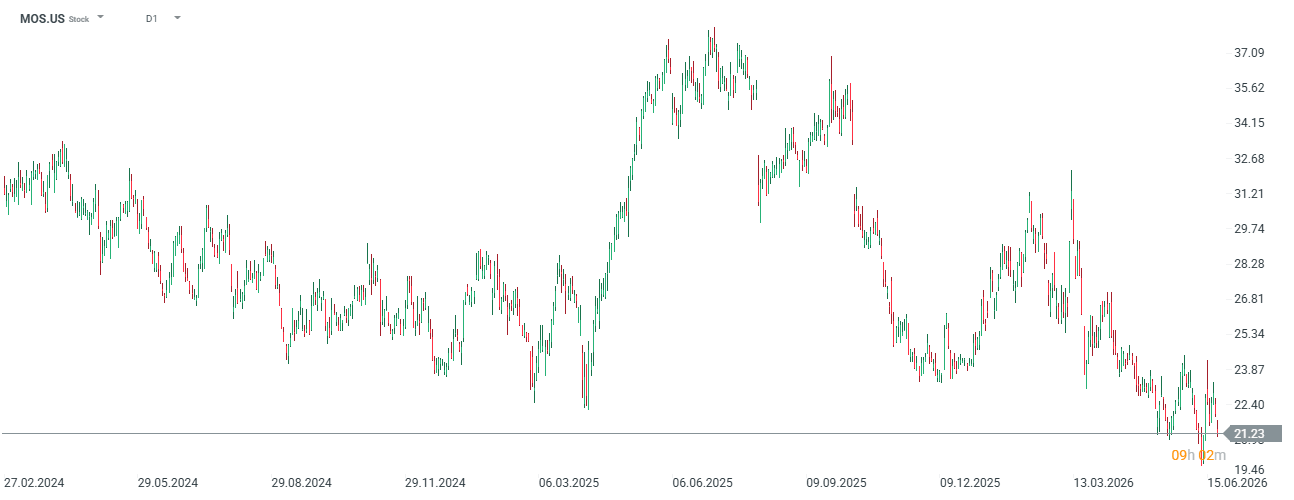

- The Mosaic Co. (MOS) : La société dépend fortement des ventes de potasse ; or, en période de sécheresse, l’affaiblissement de la demande pour cet engrais la place dans une position moins favorable sur le marché. Le titre se situe actuellement à son plus bas niveau depuis plusieurs années, autour de 21 USD, alors qu’en 2025, il avait tradeé à 37 USD.

- Corteva Inc. (CTVA) : En tant que fournisseur mondial de semences de pointe et de produits phytosanitaires chimiques, l’entreprise pourrait voir son chiffre d’affaires progresser, les agriculteurs étant prêts à payer un supplément pour des biotechnologies résistantes à la sécheresse et aux agents pathogènes.

-

Secteur de la biochimie et de l’aquaculture

Les anomalies thermiques dans le Pacifique modifient radicalement la structure des coûts de la production mondiale d’aliments pour animaux et de denrées alimentaires.

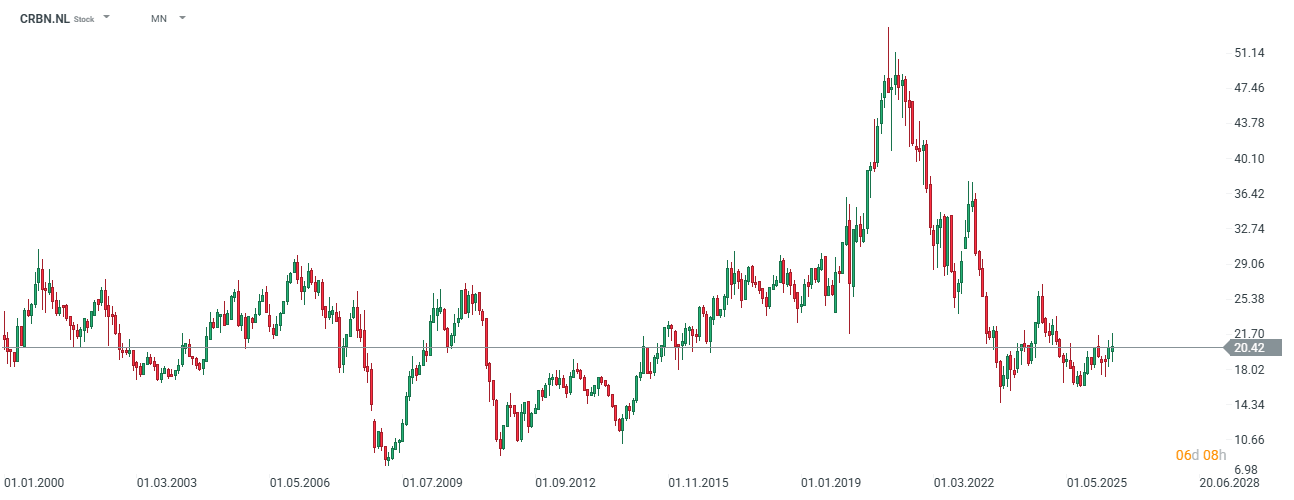

- Corbion NV (CRBN.NL) : L’entreprise est l’un des principaux bénéficiaires de la crise des matières premières au Pérou. Le blocage de la remontée d’eau profonde au large des côtes péruviennes a entraîné l’arrêt complet de la pêche à l’anchois en mai 2026. Les prix de l’huile de poisson traditionnelle (un ingrédient clé des aliments pour saumons et des compléments alimentaires) ont bondi, passant de 3,10 dollars le kilogramme en juillet 2025 à un niveau record de 10 dollars le kilogramme en juin 2026. Corbion est un leader mondial de la production industrielle d’huile d’algues alternative, riche en acides gras oméga-3. La flambée des prix de l’huile de poisson naturelle a permis au produit de Corbion d’atteindre la parité des prix, générant une forte demande de la part des fabricants d’aliments pour animaux et de préparations pour nourrissons. Berenberg a relevé sa recommandation pour Corbion à « Acheter » avec un objectif de cours de 24 euros, prévoyant une croissance de l’EBITDA du seul segment des algues à 44 millions d’euros en 2026 et à 49 millions d’euros en 2027. La société est également citée comme une cible d’acquisition attractive pour les acteurs mondiaux à la suite de la scission prévue du segment de l’acide polylactique (PLA).

L'entreprise a perdu près d'un tiers de sa valeur depuis son pic de 2020. Source : xStation5

Secteur de l'agroalimentaire et de la confiserie

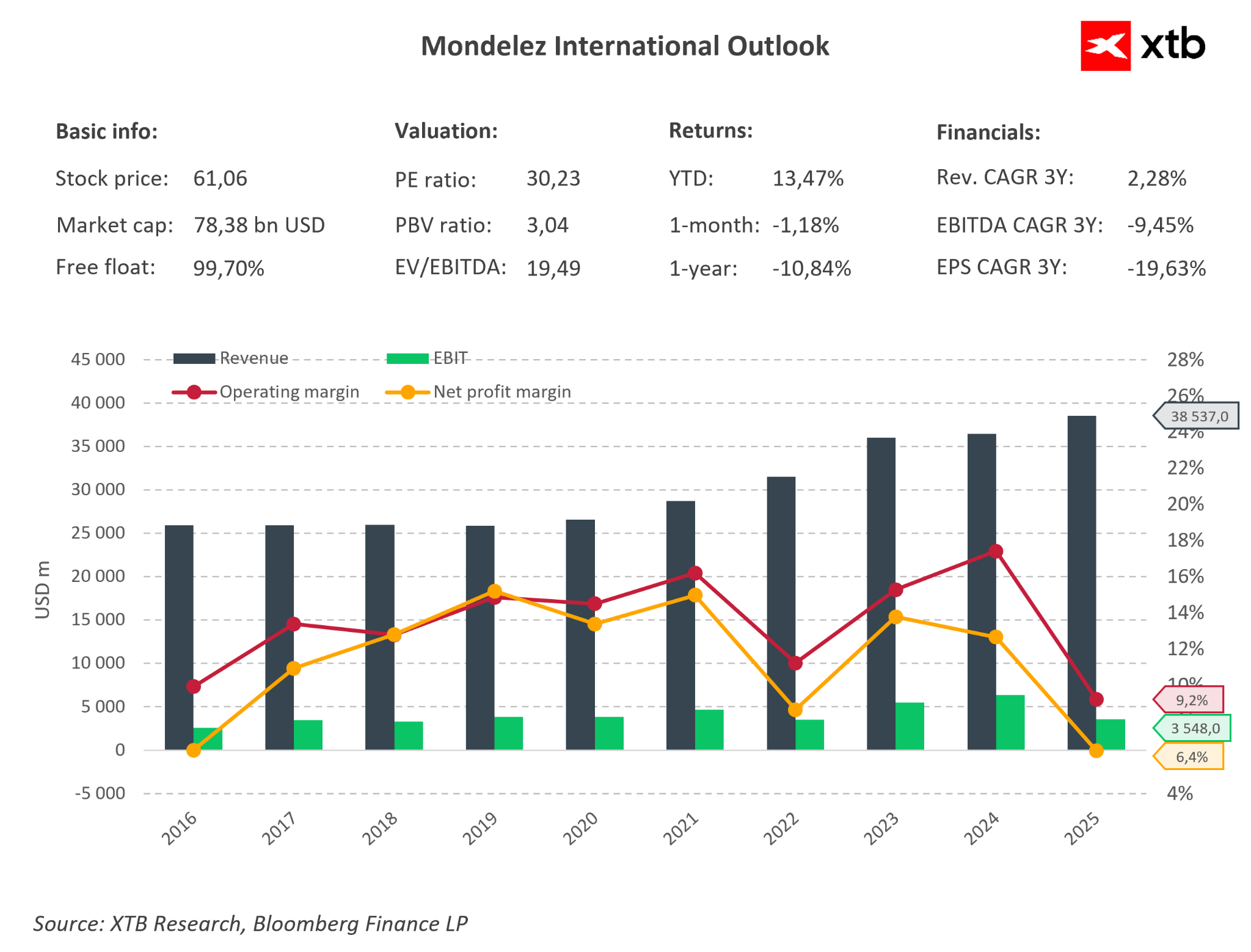

- Mondelēz International Inc. (MDLZ) : Propriétaire de marques telles que Cadbury, Milka et Toblerone, l’entreprise figure parmi les plus grands consommateurs mondiaux de cacao et de sucre. Face à la crise des matières premières provoquée par El Niño, Mondelēz met en œuvre une stratégie très efficace de protection de ses marges grâce à ce que l’on appelle la « shrinkflation » (réduction du poids des produits tout en maintenant les prix actuels) et à une expansion intensive dans le segment haut de gamme. Le PDG, Dirk Van de Put, affirme que les consommateurs sont plus disposés à accepter une tablette plus petite qu’un prix plus élevé en rayon. De plus, l’entreprise a investi 65 millions de CHF dans l’agrandissement de l’usine Toblerone à Berne, la transformant en un centre d’excellence mondial. Cette stratégie permet de maintenir une rentabilité élevée (en 2025, le chiffre d’affaires a progressé de 5,8 % a/a pour atteindre 38,5 milliards de dollars, et le bénéfice net s’est élevé à 2,45 milliards de dollars). Bien que le directeur financier, Luca Zaramella, fasse état d’une certaine stabilisation et d’une « normalisation » des prix du cacao par rapport à leurs sommets extrêmes, cette matière première reste structurellement onéreuse, ce qui signifie que la capacité de Mondelez à répercuter ses coûts sur les consommateurs (pouvoir de fixation des prix) sera un facteur clé pour préserver les marges au cours de la saison 2026/2027.

La société affiche actuellement des marges relativement faibles, mais compte tenu de la situation, il existe un potentiel significatif de retour à la situation de 2023. De plus, la société semble actuellement sous-évaluée, si l'on se base sur une évaluation fondamentale fondée sur les moyennes des cinq dernières années. Le cours de l'action de la société est inférieur de plus de 20 % à ses plus hauts historiques. Source : Bloomberg Finance LP, XTB

Secteur de l'assurance et des services financiers

Les modifications des courants-jets provoquées par El Niño génèrent des risques asymétriques pour les institutions financières.

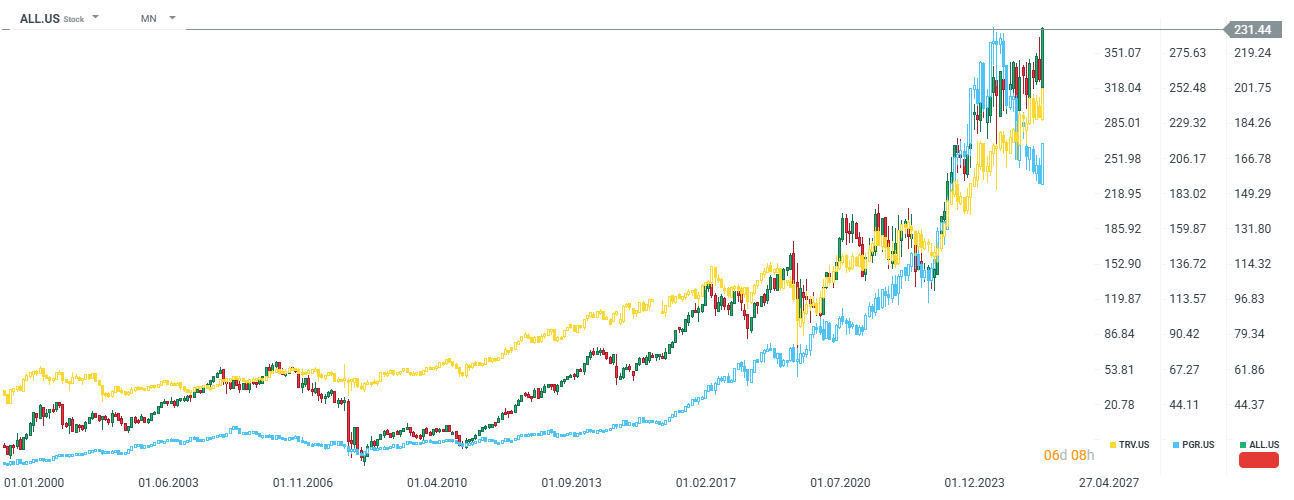

- Allstate Corp. (ALL.US). Progressive Corp. (PGR) / Travelers (TRV) : bénéficiaires théoriques d'El Niño. Ce phénomène provoque un très fort cisaillement du vent au-dessus de l'Atlantique, ce qui rend difficile la formation d'ouragans destructeurs au large des côtes de la Floride et dans le golfe du Mexique (les prévisions de la NOAA indiquent une baisse du nombre de tempêtes nommées à un niveau compris entre 8 et 14 pour la saison 2026, contre une moyenne de 14). Une diminution du nombre d’ouragans se traduit par une réduction radicale des coûts liés aux sinistres pour les assureurs immobiliers américains. Toutefois, l’imprévisibilité du changement climatique reste un risque, car elle pourrait entraîner d’autres catastrophes locales.

Allstate et Travelers se situent actuellement à des niveaux historiques, tandis que Progressive Corp pourrait sembler quelque peu sous-évaluée par rapport au secteur. Source : xStation5

- Credicorp Ltd. (BAP). Intercorp Financial Services (IFS) : Les holdings financières péruviennes ont été déclassées par JPMorgan, qui leur attribue désormais une recommandation « Neutre ». El Niño touche directement des secteurs clés de l’économie péruvienne, à savoir la pêche et l’agriculture. JPMorgan indique que les valorisations bancaires, à 2,5 fois la valeur comptable pour BAP (cours cible d’environ 360 dollars) et à 1,7 fois pour IFS (cours cible d’environ 56 dollars), ne tiennent pas pleinement compte du risque d’une augmentation des dépréciations sur les prêts agricoles et de pêche non remboursés, ni de l’incertitude politique liée au processus de transition du pouvoir au Pérou.

Synthèse et conclusions à l’intention des investisseurs en matières premières et en actions

L’anomalie « Super El Niño » prévue au tournant de 2026 et 2027 ne doit pas être considérée comme un simple signal incitant à des achats spéculatifs de toutes les matières premières agricoles. Pour se positionner avec précision sur le marché, il convient de prendre en compte l’asymétrie climatique et les facteurs structurels qui se recoupent.

Une stratégie efficace repose sur l’abandon des valeurs traditionnelles de l’indice ONI au profit de l’indice RONI, qui ne tient pas compte de la tendance au réchauffement des océans. Les investisseurs devraient éviter toute exposition au soja et au gaz naturel américain (ou rechercher des signaux de vente), qui, en raison de la spécificité des téléconnexions du Pacifique, deviennent des bénéficiaires naturels et affichent une tendance à la baisse.

En revanche, le principal potentiel de croissance réside dans les matières premières agricoles non dures telles que le café Robusta (ce qui se répercute en partie sur les prix du café Arabica) et le cacao, pour lesquels El Niño aggrave considérablement un équilibre offre-demande déjà tendu. D’un autre côté, un aspect dont El Niño ne tient pas compte est la demande, qui s’est affaiblie après que ces matières premières ont atteint des sommets historiques.

Dans le segment des actions, le choix optimal consiste à allouer des capitaux à des entreprises présentant une forte barrière à l’entrée et bénéficiant d’un effet de levier opérationnel direct sur les effets de la sécheresse, en mettant particulièrement l’accent sur la société néerlandaise Corbion NV et le leader américain de l’azote CF Industries. Parallèlement, le secteur des entreprises péruviennes et celles liées aux engrais potassiques pourrait paraître moins attractif.

Graphique du jour : Quels seront les moteurs du marché boursier américain ? (07/08/2026)

Avant l'ouverture des marchés européens : le prix du pétrole remonte (07/08/2026)

OUVERTURE US : Le S&P 500 atteint un plus haut historique, le détroit d'Ormuz sur le point de rouvrir, Palantir en hausse de 23%

🚨 Le Brent passe sous les 80 dollars !

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."