Il y a encore quelques années à peine, Adobe était considérée comme l’une des meilleures entreprises de logiciels au monde. Son modèle d’abonnement lui assurait une croissance stable de son chiffre d’affaires, ses marges figuraient parmi les plus élevées du secteur, et des millions de professionnels utilisaient Photoshop au quotidien. Les investisseurs étaient prêts à payer une forte prime pour une entreprise qui semblait allier à la perfection qualité et prévisibilité.

Aujourd’hui, la situation est complètement différente.

Depuis le début de l’année, l’action Adobe a perdu plus de 40% de sa valeur, et le marché se demande de plus en plus si l’entreprise ne s’est pas retrouvée du mauvais côté de l’une des plus grandes révolutions technologiques de ces dernières décennies. L’essor de l’intelligence artificielle générative a rendu la création de graphiques, de vidéos et de documents plus facile que jamais. Il suffit de saisir quelques phrases dans un modèle adapté pour générer en quelques secondes une image qui aurait nécessité des heures de travail dans un logiciel professionnel il y a encore quelques années.

Il n’est donc pas difficile de comprendre d’où vient le scepticisme des investisseurs. Si l’IA peut prendre en charge une part croissante du travail de l’utilisateur, pourquoi payer des dizaines de dollars par mois pour une suite logicielle complexe ? Photoshop et d’autres outils finiront-ils par devenir des vestiges d’une autre époque, tout comme les appareils photo ont remplacé la pellicule et les smartphones ont supplanté de nombreux appareils du quotidien ?

Ce scénario domine désormais l’évaluation boursière d’Adobe. Le marché part du principe que l’IA ne se contentera pas de ralentir la croissance de l’entreprise, mais qu’elle pourrait également, à terme, ébranler les fondements de son modèle économique. En conséquence, une entreprise longtemps considérée comme l’une des plus solides du secteur des logiciels est rapidement devenue l’une des valeurs technologiques les plus fortement décotées.

Une question très importante demeure toutefois.

Cette vision pessimiste trouve-t-elle une confirmation dans les résultats financiers et les données opérationnelles d’Adobe, ou le marché évalue-t-il une fois de plus l’avenir en se basant davantage sur des craintes que sur des faits ?

Chapitre 1. D’où vient réellement la crainte concernant Adobe ?

Au vu de l’évolution de l’intelligence artificielle, il est difficile d’affirmer que les inquiétudes des investisseurs sont totalement infondées. Il y a seulement deux ou trois ans, créer un graphisme professionnel, supprimer un objet d’une photo ou produire une courte animation nécessitait la maîtrise de logiciels spécialisés et de nombreuses heures de travail. Aujourd’hui, un nombre croissant de ces tâches peut être réalisé à l’aide d’une simple instruction saisie dans un modèle d’IA. Il s’agit là d’un changement fondamental.

Pendant des décennies, l’avantage d’Adobe reposait en partie sur le fait que la maîtrise de ses outils exigeait du temps, de l’expérience et de la pratique. Photoshop, Illustrator et Premiere Pro n’étaient pas des logiciels que l’on pouvait apprendre en une soirée. Pour les professionnels, cela créait une barrière naturelle à l’entrée, mais pour les débutants, c’était souvent un obstacle.

L’IA générative a commencé à réduire progressivement cette barrière.

Des outils comme Midjourney peuvent générer des images d’une qualité impressionnante en quelques secondes. Runway automatise de plus en plus d’éléments du montage vidéo. Canva développe ses propres fonctionnalités d’IA et permet aux utilisateurs de créer des supports marketing attrayants sans aucune connaissance des principes de conception graphique. Même les personnes qui n’ont jamais ouvert Photoshop de leur vie peuvent désormais produire des visuels d’aspect professionnel.

Il n’est donc pas surprenant qu’une question, qui semblait encore absurde il y a peu, se pose désormais : le monde aura-t-il encore besoin d’outils aussi complexes que Photoshop si de plus en plus de tâches peuvent être réalisées plus rapidement et plus facilement ?

C’est là le cœur du discours actuel autour d’Adobe. Si l’IA devient l’outil principal des professionnels de la création, les logiciels traditionnels risquent de perdre progressivement de leur pertinence. Pour une entreprise qui tire depuis longtemps la grande majorité de son chiffre d’affaires d’un modèle d’abonnement, un tel scénario signifierait non seulement un ralentissement de la croissance, mais aussi une pression sur les prix et une baisse de la fidélité des clients.

À première vue, cela semble tout à fait rationnel. Mais il y a un problème.

Ce discours repose en grande partie sur des hypothèses concernant l’avenir. Or, les investisseurs disposent de quelque chose de bien plus précieux que des prévisions : des données financières et opérationnelles montrant comment les clients d’Adobe se comportent aujourd’hui. Et c’est là que l’histoire devient vraiment intéressante.

Chapitre 2. Les résultats financiers racontent une toute autre histoire

Si l’on ne s’intéressait qu’au cours de l’action, on pourrait supposer qu’Adobe est entrée dans une crise profonde. Le marché évalue l’entreprise comme si l’IA avait déjà commencé à lui ravir ses clients et à éroder progressivement l’ensemble de son modèle économique. Si cela était vrai, cela se verrait avant tout dans les résultats financiers. Une baisse des revenus, une réduction des marges ou une détérioration des flux de trésorerie seraient la conséquence naturelle d’une perte d’avantage concurrentiel.

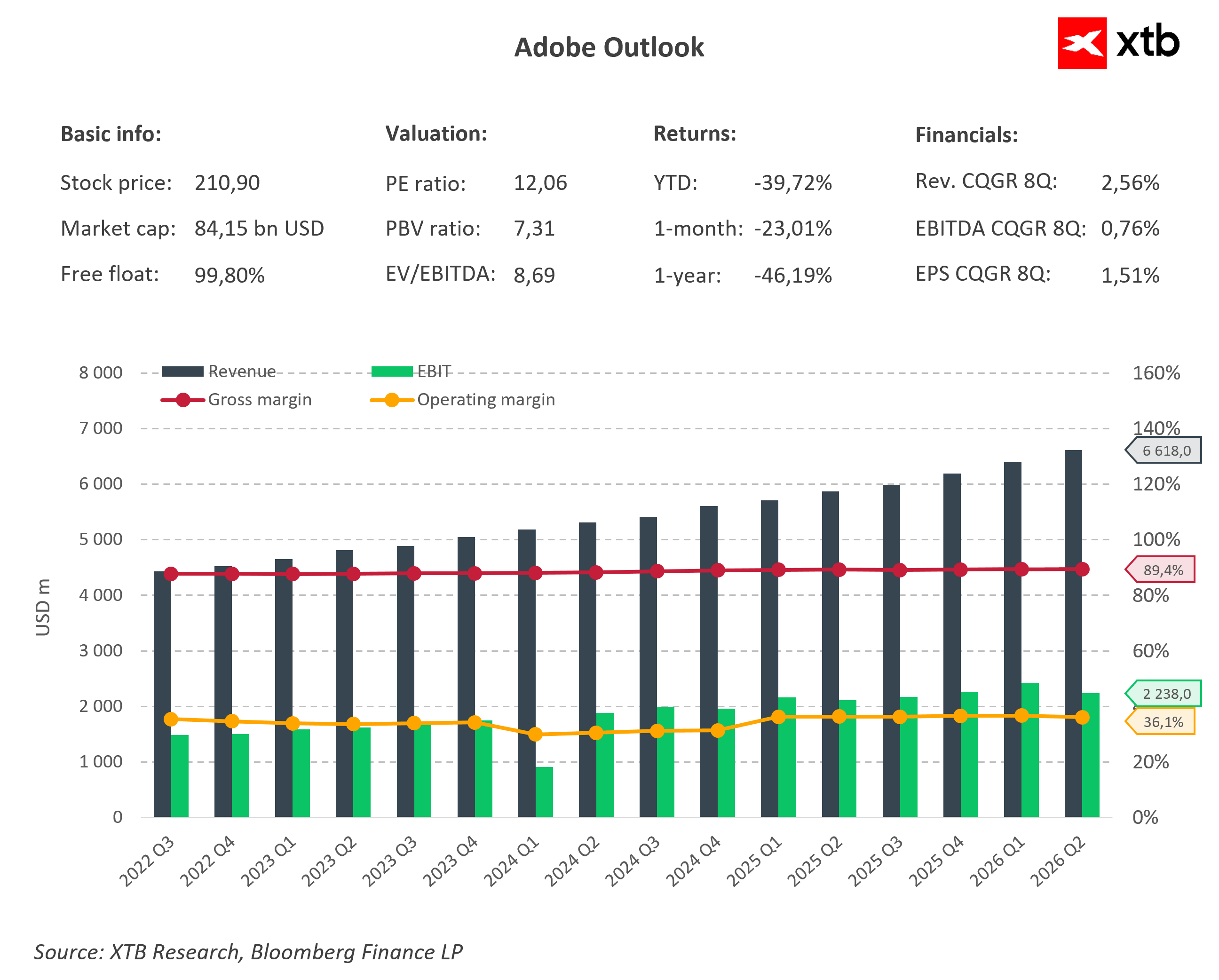

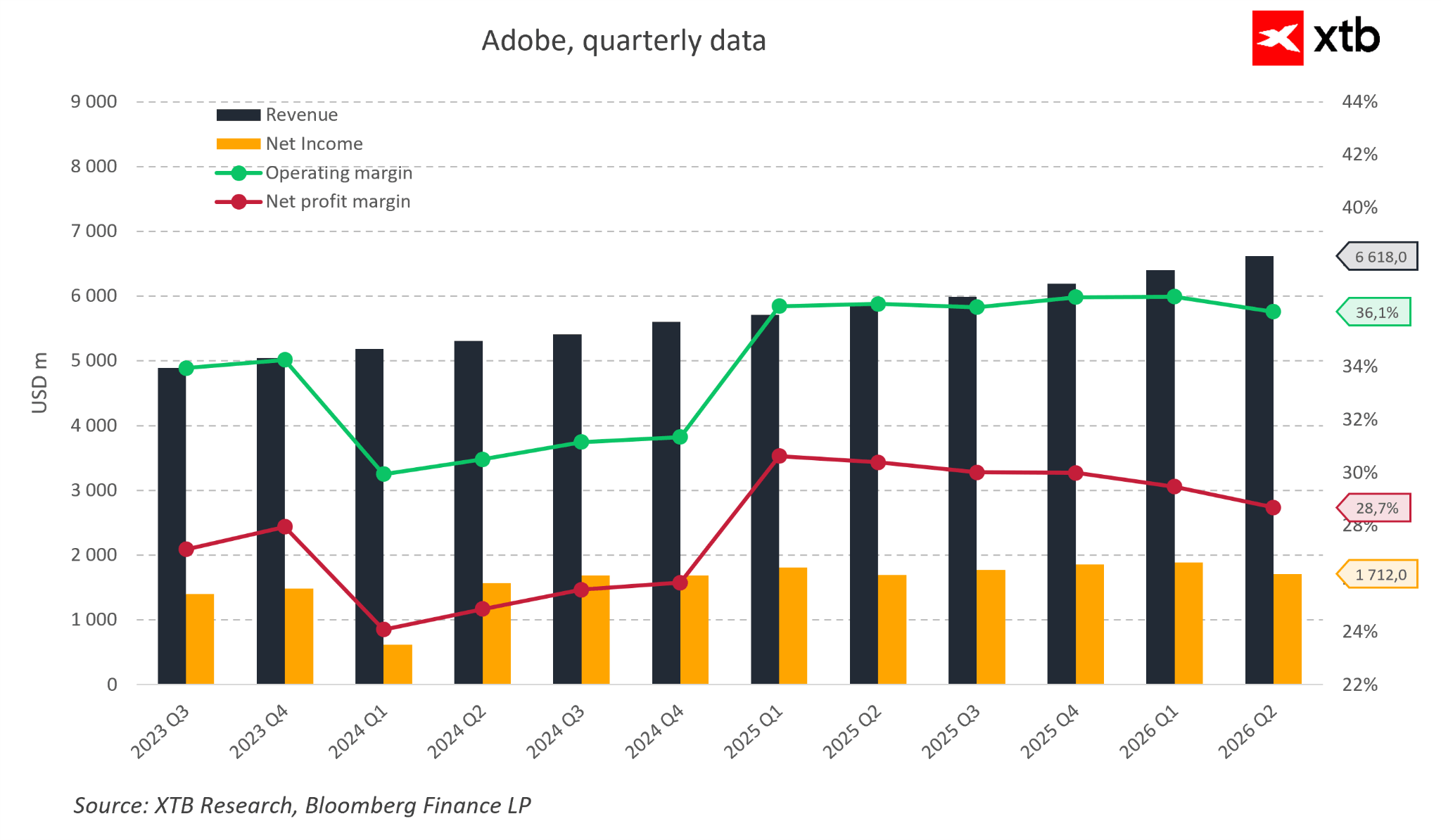

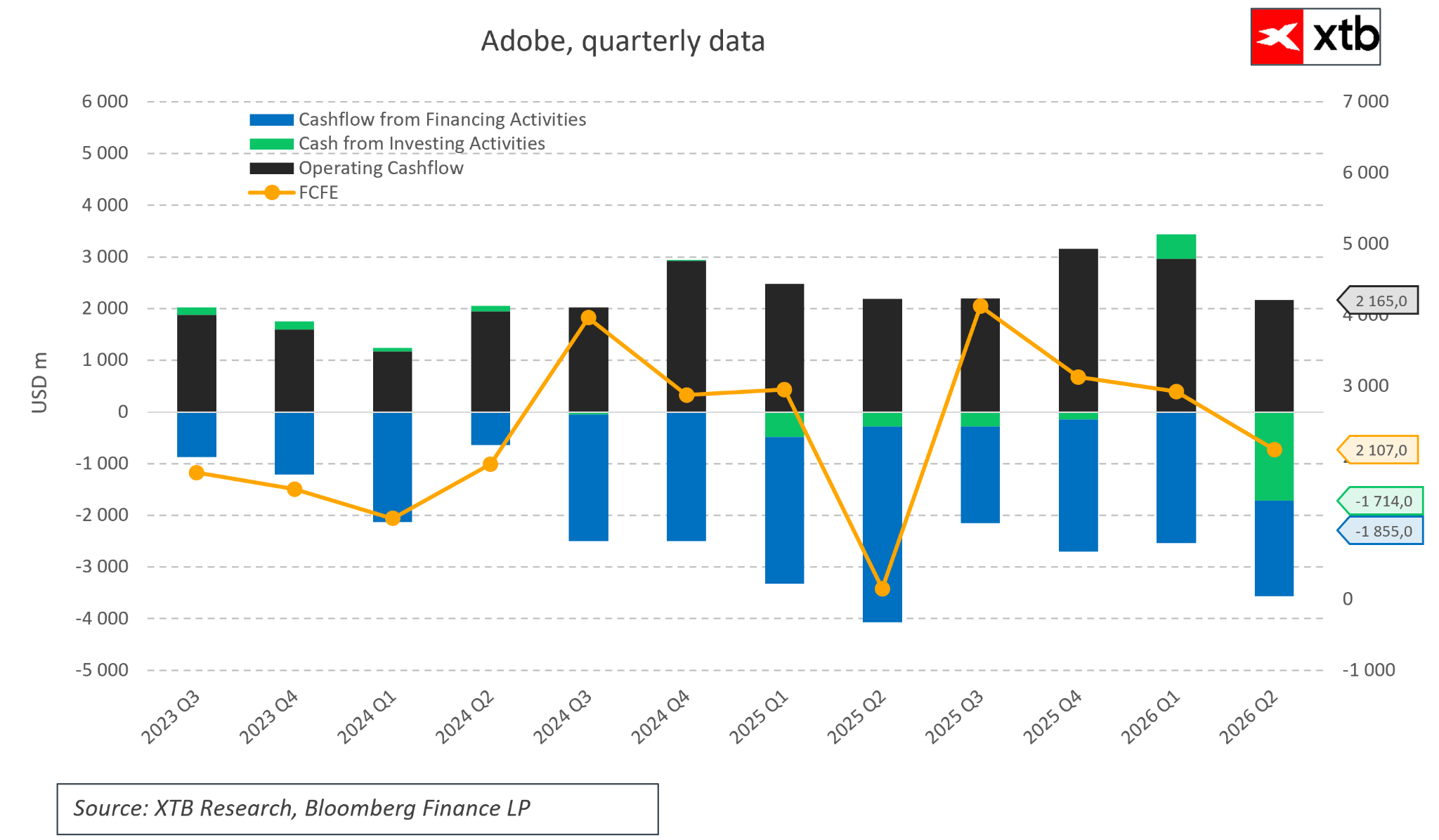

Le problème, c’est que les rapports d’Adobe brossent un tableau complètement différent. L’entreprise connaît une croissance régulière depuis de nombreux trimestres. Son chiffre d’affaires bat de nouveaux records presque chaque trimestre, et son résultat net reste très solide malgré des investissements massifs dans de nouveaux produits basés sur l’IA. Les marges d’exploitation sont encore plus impressionnantes : elles restent extrêmement stables, autour de 36 %. Rares sont les grandes entreprises de logiciels capables à la fois de croître et de maintenir une rentabilité aussi élevée.

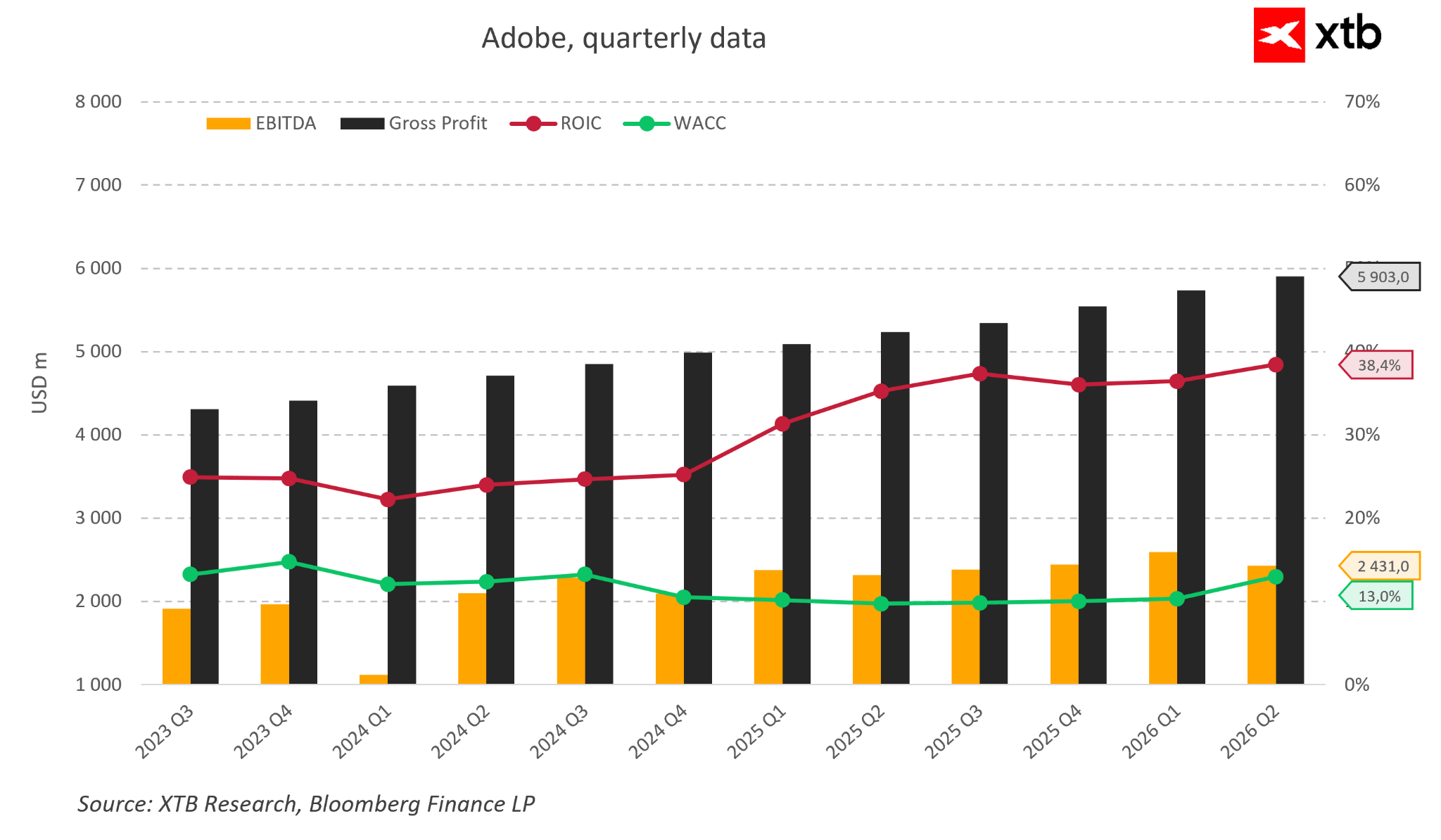

La qualité de l’activité ne se limite pas à la croissance du chiffre d’affaires. Adobe fait depuis longtemps partie des entreprises particulièrement efficaces pour transformer leurs ventes en liquidités et en valeur pour les actionnaires. Son ROIC dépasse actuellement 38 %, alors que le coût du capital est près de trois fois inférieur. Cela signifie que chaque nouvel investissement génère une valeur bien supérieure à son coût de financement. Parallèlement, le résultat d’exploitation et la marge brute continuent de progresser d’un trimestre à l’autre, ce qui démontre que l’activité se développe efficacement.

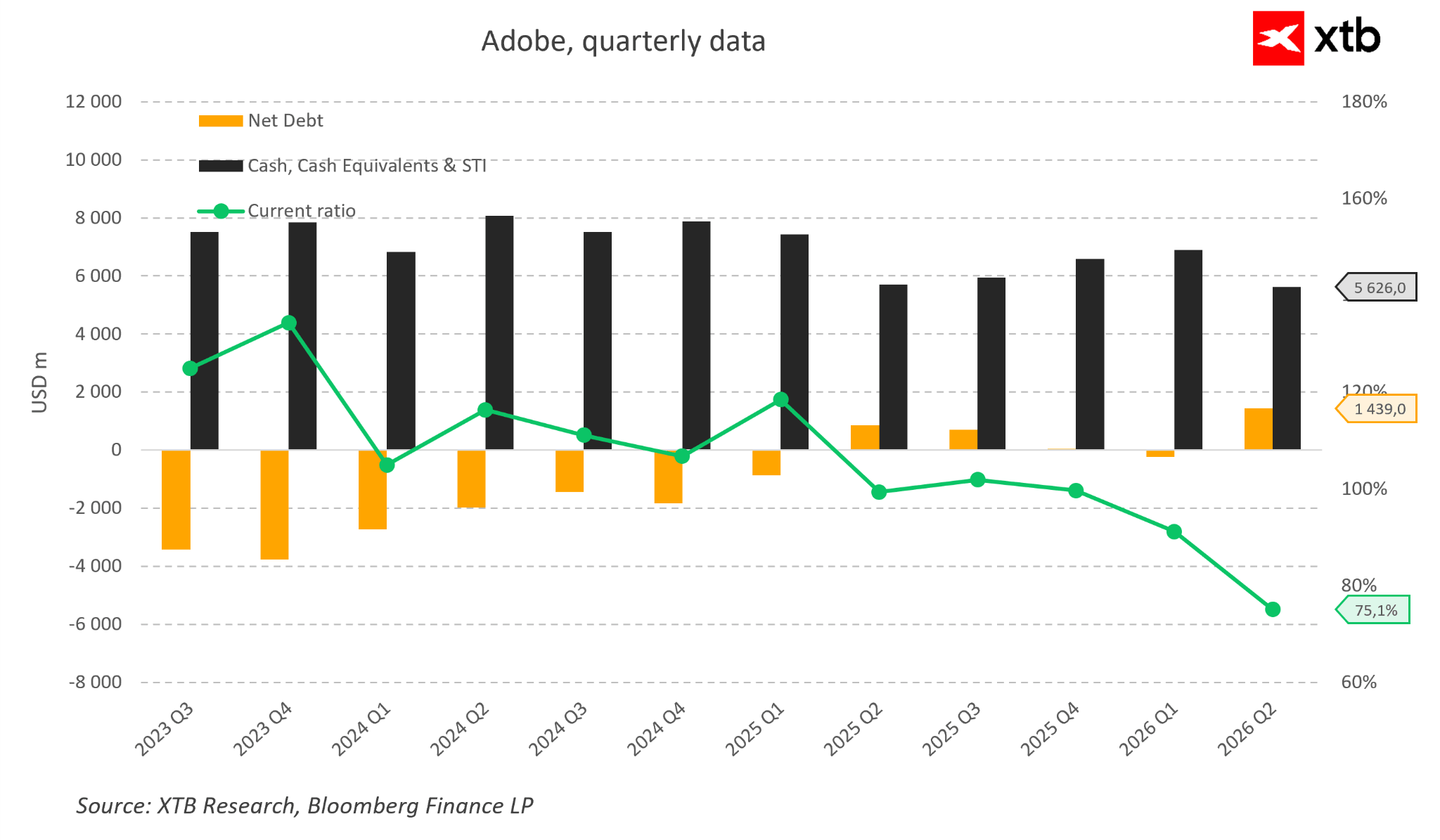

Le bilan est tout aussi solide. Il y a encore quelques trimestres, Adobe disposait d’une trésorerie nette, et malgré un programme actif de rachat d’actions, sa situation financière reste très confortable. La société détient des milliards de liquidités, ce qui lui permet à la fois d’investir dans le développement de l’IA, de financer des acquisitions et de redistribuer du capital à ses actionnaires. Même si la dette nette a légèrement augmenté au cours des derniers trimestres, elle est loin d’atteindre un niveau susceptible d’inquiéter pour une entreprise générant des flux de trésorerie aussi importants.

Cela conduit à une conclusion quelque peu surprenante. Si l’on supprimait le nom de l’entreprise du graphique, rares seraient les investisseurs qui en déduiraient qu’il s’agit d’une société censée être en train de perdre la bataille face à l’une des plus grandes révolutions technologiques de ces dernières décennies. Au contraire, les données financières dressent le portrait d’une entreprise mature qui continue de croître, reste très rentable et génère d’énormes flux de trésorerie.

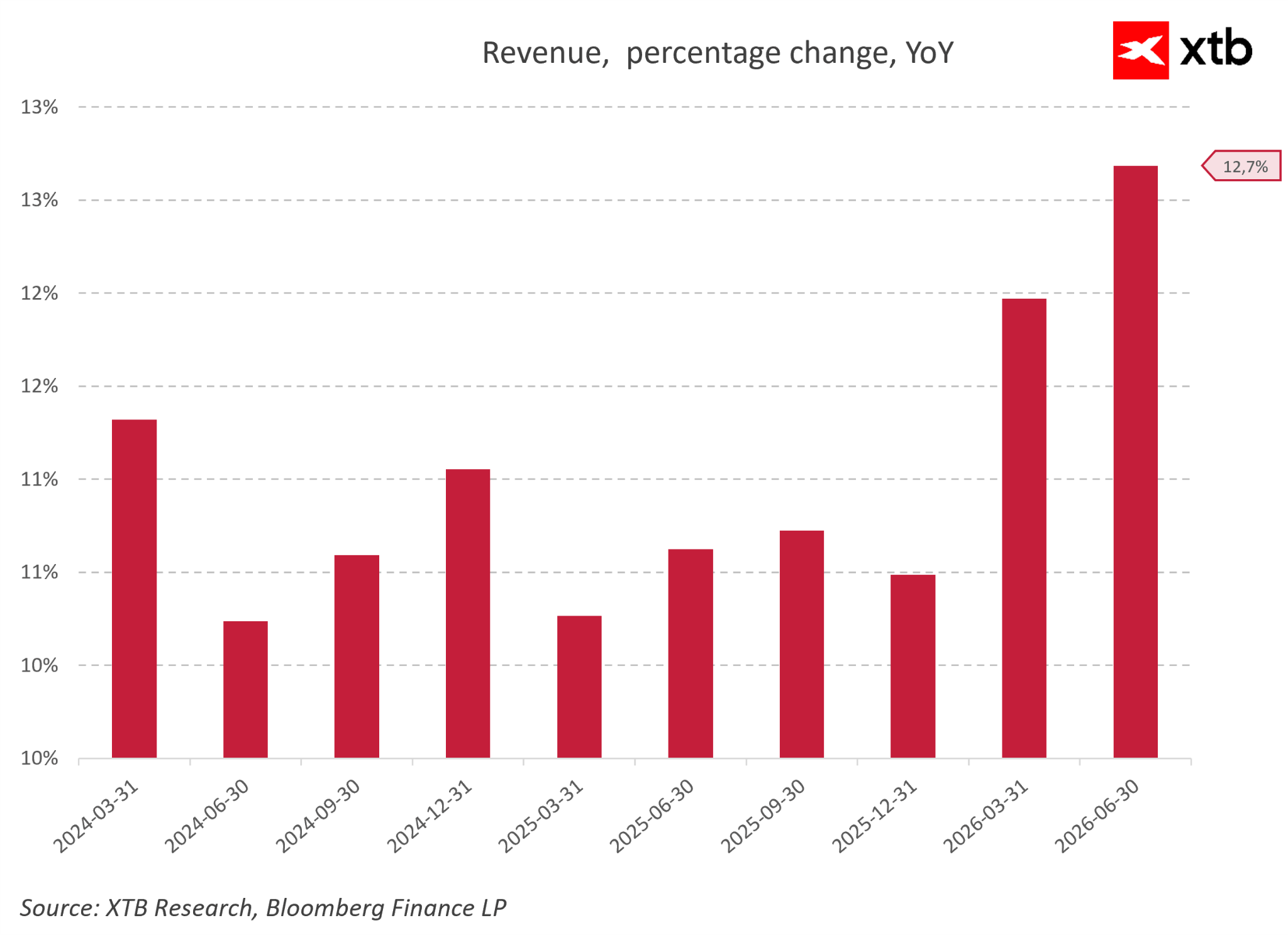

Loin de montrer des signes de crise, l’évolution du chiffre d’affaires d’une année sur l’autre indique qu’Adobe passe en réalité à la vitesse supérieure. Tout au long des années 2024 et 2025, l’entreprise a connu une croissance stable et prévisible, comprise entre 10 et 11 %. La véritable accélération apparaît au premier semestre 2026, où la croissance a d’abord bondi à environ 12 %, avant d’atteindre le chiffre impressionnant de 12,7 % en glissement annuel au cours du trimestre clos en juin 2026. Ces données concrètes contredisent directement le discours selon lequel l’entreprise aurait perdu des parts de marché au profit de concurrents spécialisés dans l’IA.

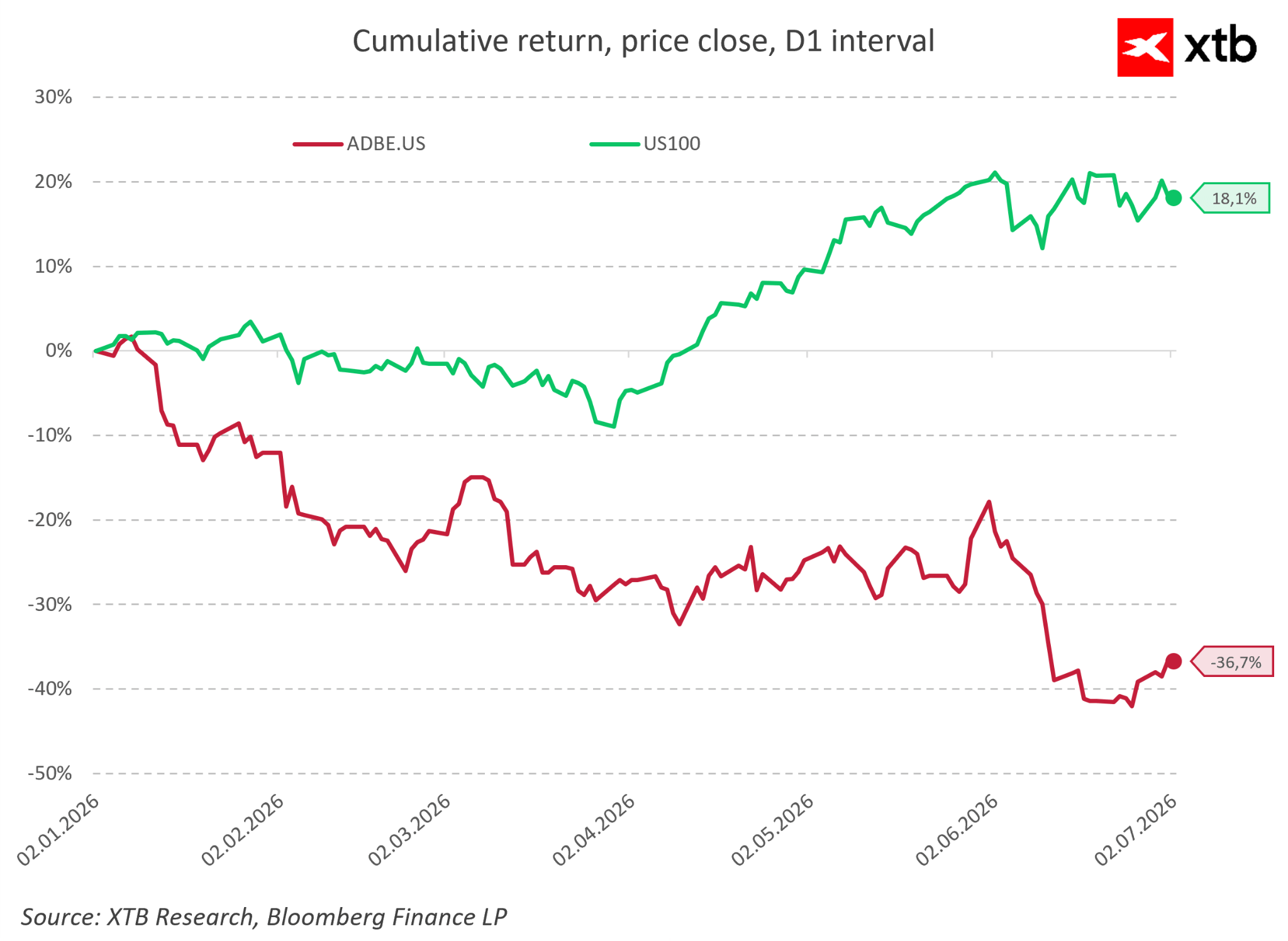

Dans le même temps, le marché boursier s'est complètement détaché des fondamentaux, ce qui ressort clairement des rendements cumulés depuis le début de l'année 2026. Alors que le secteur technologique dans son ensemble a enregistré une solide hausse de 18,1 % sur cette période, l'action Adobe a chuté de près de 40 %. Une telle divergence est généralement le signe d'une profonde détérioration opérationnelle, ce qui, d'après les rapports d'Adobe, n'est tout simplement pas le cas.

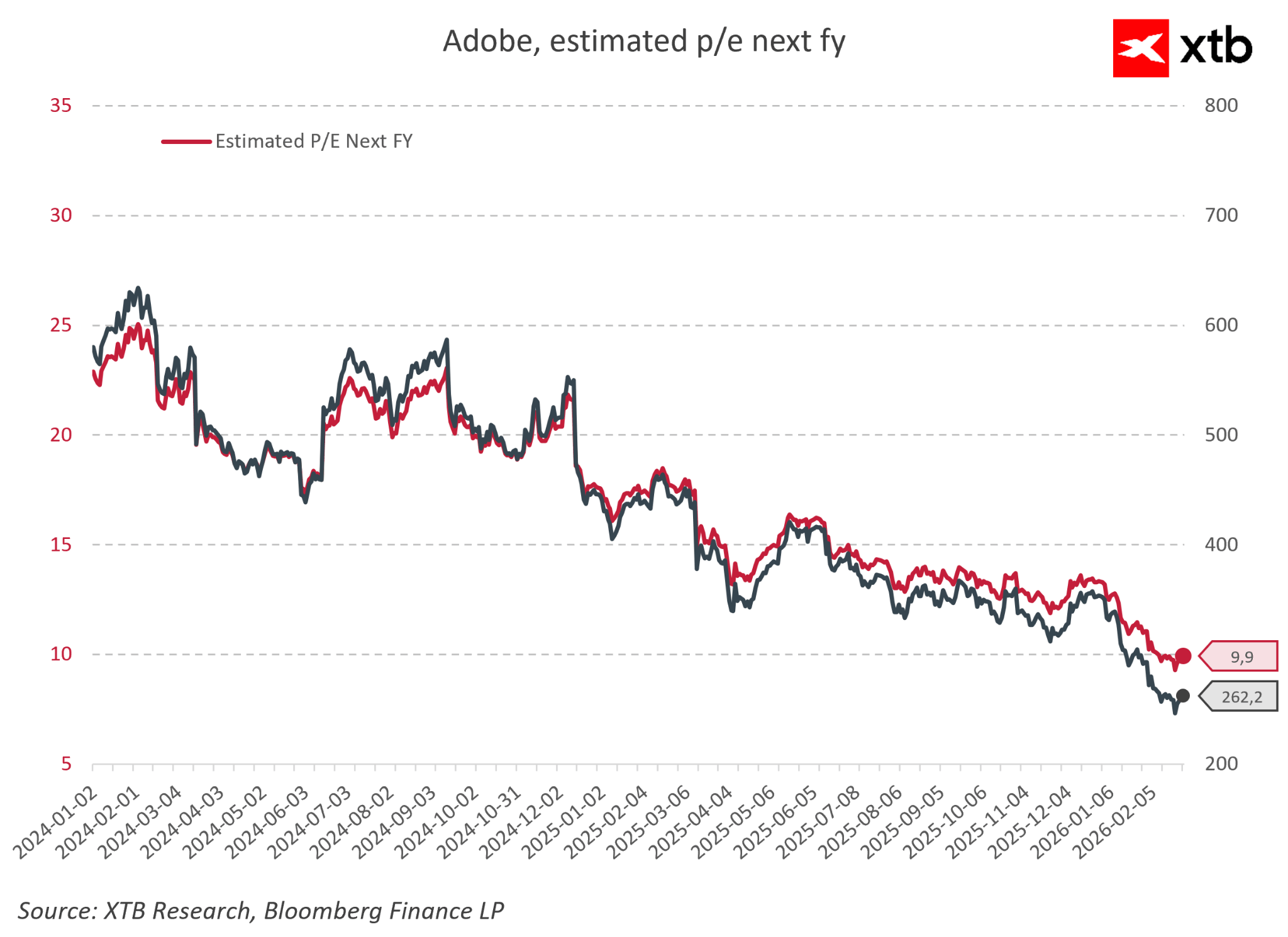

À la suite de cette forte correction, la valorisation d’Adobe a chuté à des niveaux absurdement bas. Le ratio cours/bénéfice prévisionnel, qui se situait entre 23 et 25 au début de l’année 2024, est tombé à environ 9,9 à la mi-2026. Une entreprise jouissant d’une position quasi monopolistique et affichant une croissance à deux chiffres s’est vu attribuer, sous l’influence du sentiment du marché, un multiple à un chiffre, typique des entreprises en déclin.

Tout cela mène à une conclusion surprenante. Si l’on supprimait le nom de l’entreprise du graphique, peu d’investisseurs penseraient qu’ils ont affaire à une société censée être en train de perdre face à l’une des plus grandes révolutions technologiques de ces dernières décennies. Au contraire, les données financières montrent une entreprise mature qui continue de croître, reste très rentable et génère d’énormes flux de trésorerie.

Alors pourquoi le marché perçoit-il la situation de manière si différente ?

La réponse réside peut-être dans le fait que la plupart des investisseurs considèrent Adobe comme « l’entreprise de Photoshop ». Or, Photoshop n’est qu’une petite pièce d’un puzzle bien plus vaste.

Chapitre 3. Adobe ne vend pas Photoshop

Lorsque la plupart des investisseurs pensent à Adobe, les premières associations qui leur viennent à l’esprit sont Photoshop, Illustrator ou Premiere Pro. C’est tout à fait naturel, car ce sont les produits les plus connus de l’entreprise. Le problème, c’est que cette vision est trop simpliste.

Adobe ne vend pas Photoshop et, en réalité, ne l’a jamais considéré comme un produit autonome.

Photoshop n’est qu’un point d’entrée dans un système bien plus vaste qui représente la véritable valeur de l’entreprise : l’écosystème créatif. Il s’agit d’un flux de travail complet où une idée passe du concept initial au produit fini, plutôt que d’un simple outil d’édition.

Les utilisateurs n’achètent pas simplement un logiciel de graphisme. Ils entrent dans un environnement où ils créent, stockent, collaborent et partagent des projets. Tous ces éléments sont interconnectés, et plus une personne travaille au sein de cet écosystème, plus il lui est difficile de le quitter. Les coûts de changement ne se limitent plus au prix des logiciels, mais concernent la refonte de toute une méthode de travail.

En ce sens, Adobe fonctionne comme une infrastructure dédiée au travail créatif, à l’instar de Microsoft qui est devenu la référence dans les environnements bureautiques. Les avantages concurrentiels ne proviennent pas des applications individuelles, mais de leur intégration au sein d’un système unifié. C’est là que réside le principal malentendu du marché. Si Adobe est perçu uniquement comme Photoshop, alors n’importe quel générateur d’images basé sur l’IA apparaît comme une menace directe. Mais si Adobe est considéré comme un système d’exploitation créatif, le paysage concurrentiel devient bien plus complexe.

La question n’est plus de savoir qui peut générer une image plus rapidement, mais qui peut remplacer l’ensemble du processus de création. Cela inclut non seulement la génération de contenu, mais aussi la collaboration en équipe, les flux de travail en plusieurs étapes, le contrôle des versions, la compatibilité des formats et l’intégration à l’environnement de travail au sens large. À l’heure actuelle, les outils d’IA ne remplacent que des fragments de ce processus, ils ne le remplacent pas entièrement.

C’est pourquoi Adobe n’est pas en concurrence directe avec les générateurs d’images, mais avec les tentatives visant à reconstruire de toutes pièces l’ensemble du flux de travail créatif.

Chapitre 4. L’IA chez Adobe : menace ou évolution naturelle ?

Le discours dominant sur le marché laisse souvent entendre qu’Adobe a été pris au dépourvu par l’IA. En réalité, l’entreprise ne se contente pas de réagir à cette évolution, mais l’intègre activement dans ses produits.

Le meilleur exemple en est Firefly, le modèle d’IA développé par Adobe, directement intégré à la suite Creative Cloud. Plutôt que de considérer l’IA comme une menace externe, Adobe l’intègre à son écosystème et la développe comme une extension naturelle.

Il s’agit là d’une différence cruciale. Dans ce cas précis, l’IA ne remplace pas le flux de travail, elle l’étend. Les utilisateurs continuent d’opérer dans le même environnement, mais certaines tâches sont effectuées plus rapidement ou automatiquement.

Concrètement, cela signifie qu’Adobe ne lutte pas contre la tendance à la création de contenu par prompts ; elle l’intègre à son modèle d’abonnement. Cela réduit d’un coup les barrières à l’entrée pour les nouveaux utilisateurs tout en conservant le contrôle sur l’environnement créatif professionnel.

Le marché considère souvent l’IA comme une force susceptible de détruire le modèle d’Adobe. En réalité, à court terme, elle agit davantage comme un outil qui renforce l’engagement et l’utilisation plutôt que de remplacer les produits de l’entreprise.

La question clé n’est donc pas de savoir si Adobe sera remplacé par l’IA, mais s’il peut conserver son rôle de plateforme créative centrale où l’IA ne devient qu’une couche fonctionnelle supplémentaire. Jusqu’à présent, tout indique que la stratégie de l’entreprise va exactement dans cette direction.

Chapitre 5. Pourquoi le marché perçoit-il encore un risque ?

Malgré des résultats stables et l’intégration de l’IA, le marché continue d’intégrer un risque significatif pour Adobe. Cela tient principalement à une mauvaise compréhension de ce qu’est réellement le produit de l’entreprise.

Les investisseurs considèrent souvent Adobe à travers le prisme de ses applications individuelles plutôt que comme un système complet de flux de travail. Dans cette optique, l’IA apparaît en effet comme une concurrence directe susceptible de simplifier les tâches et de rendre superflus les outils avancés.

Le problème est que le travail créatif professionnel ne se résume pas à des tâches isolées, mais concerne l’ensemble du processus. Dans ce contexte, même les générateurs d’IA les plus avancés ne résolvent pas des problèmes tels que la collaboration, le contrôle des versions, la cohérence des projets ou l’intégration des clients.

Le marché surestime également la vitesse du changement, en partant du principe que chaque nouvelle technologie remplace instantanément la précédente. En réalité, la plupart des transformations technologiques sont évolutives, et non immédiates.

Il en résulte un décalage entre les fondamentaux de l’entreprise et le discours du marché. Adobe continue de générer des flux de trésorerie stables et de croître, mais sa valorisation reflète un scénario d’érosion sévère de son activité. Ce décalage entre perception et réalité est le principal moteur du discours actuel autour de l’entreprise.

Chapitre 6. Évaluation et asymétrie des anticipations

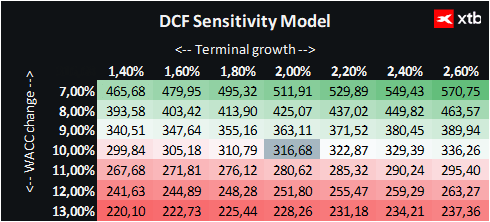

Nous présentons ici une évaluation d’Adobe selon la méthode DCF. Il convient de souligner que cette évaluation est fournie à titre purement informatif et ne doit en aucun cas être considérée comme un conseil en investissement ou une évaluation précise.

Adobe reste l’un des principaux acteurs mondiaux du secteur des logiciels, proposant un écosystème complet d’outils utilisés par les professionnels du monde entier. Son modèle d’abonnement garantit une grande prévisibilité des revenus et des flux de trésorerie stables, ce qui lui a permis d’asseoir depuis longtemps son statut d’entreprise parmi les plus solides du secteur technologique.

Ces dernières années, le facteur clé qui a façonné le discours du marché a été l’IA générative, qui réduit potentiellement les obstacles à la création de contenu numérique et modifie les modes de travail des utilisateurs. Ce facteur explique en grande partie la forte baisse du cours de l’action et le glissement du marché d’un discours axé sur la croissance vers un scénario d’érosion significative de l’activité.

Compte tenu du cours actuel de l’action, qui s’établit à environ 210 dollars, et d’une valorisation DCF d’environ 316 dollars par action, le potentiel de hausse est d’environ 50%. Cela implique une asymétrie manifeste entre le cours du marché et un modèle de flux de trésorerie prudent.

Cela n’élimine toutefois pas tout risque. La valorisation actuelle repose en grande partie sur l’hypothèse d’une transformation en profondeur du modèle économique d’Adobe grâce à l’IA. La question centrale n’est pas la santé financière actuelle de l’entreprise, mais sa capacité à conserver son avantage concurrentiel, fondé sur l’écosystème Creative Cloud.

Le risque majeur reste l’affaiblissement progressif de la fidélisation des utilisateurs. Pendant des années, plus un utilisateur employait les outils Adobe depuis longtemps, plus il lui était difficile de changer de fournisseur. Si les outils d’IA commencent à prendre le relais non seulement de certaines fonctionnalités, mais aussi de l’ensemble du processus créatif, cet effet pourrait s’affaiblir, ce qui aurait des répercussions tant sur le modèle d’abonnement que sur la fidélité des clients.

Un risque supplémentaire réside dans la concurrence croissante exercée par des plateformes entièrement natives de l’IA, conçues dès le départ autour de l’automatisation et d’interfaces textuelles simples.

Cela crée une situation classique où des fondamentaux financiers solides se heurtent à un discours de marché anticipant une profonde disruption structurelle. Cet écart entre les données réelles et les attentes est aujourd’hui l’élément clé de l’histoire d’Adobe.

Chapitre 7. Résumé : L’intelligence artificielle menace-t-elle l’avenir d’Adobe ?

- Paradoxe de valorisation : Le marché a réagi à l’IA générative avec une panique extrême, entraînant une chute de plus de 40% du cours de l’action Adobe. Cela a également fait chuter le ratio cours/bénéfice prévisionnel à un niveau à un chiffre, autour de 9,9x, ce qui n’avait pas été observé depuis des années.

- Pas de crise au niveau des résultats financiers : Ce scénario baissier est totalement en décalage avec la réalité opérationnelle. Adobe continue de battre des records de chiffre d’affaires, maintient une marge d’exploitation exceptionnellement stable d’environ 36% et génère un ROIC supérieur à 38%.

- Une accélération plutôt qu’un ralentissement : Loin de perdre des clients au profit d’outils d’IA gratuits ou moins chers, la croissance du chiffre d’affaires en glissement annuel au premier semestre 2026 s’est en réalité accélérée.

- Mauvaise interprétation du produit : La principale erreur du marché est de ne considérer Adobe qu’à travers des applications individuelles comme Photoshop. En réalité, l’entreprise ne vend pas des programmes, mais un système d’exploitation complet et intégré dédié au travail créatif, extrêmement difficile à remplacer.

- Absorption plutôt que destruction : Adobe n’a pas été prise au dépourvu par l’IA. Grâce au déploiement réussi de son modèle Firefly, elle intègre activement la technologie basée sur les prompts dans son écosystème, la transformant en un outil qui renforce la fidélité et réduit les barrières à l’entrée.

- L’infrastructure prime sur la génération de contenu : Le travail créatif professionnel ne se résume pas à générer une image en quelques secondes, comme le font des outils tels que Midjourney, mais constitue un processus complet impliquant le travail d’équipe, le contrôle des versions, le respect des droits d’auteur et la compatibilité des formats. Dans ces domaines, Adobe reste sans égal.

- Une véritable mine d’or : L’entreprise dispose d’un bilan solide et de flux de trésorerie d’exploitation stables de 2 à 3 milliards de dollars par trimestre, ce qui lui permet de financer l’innovation en matière d’IA et des rachats d’actions agressifs à des valorisations dépréciées.

- Forte asymétrie risque/rendement : La valorisation DCF actuelle suggère que la valeur intrinsèque d’Adobe est nettement supérieure à son cours de marché. Le marché anticipe un scénario extrêmement pessimiste tout en ignorant des fondamentaux solides et en pleine croissance.

Résumé quotidien : Wall Street se stabilise malgré la hausse des cours du pétrole

Action Airbus : lancement du projet hybride LEIA

Chute de l'action Nike : les objets de collection menacent le marché des baskets

Action Super Micro Computer : résultats et perspectives

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."