La plus grande société d'hébergement qui ne possède pas une seule propriété, Airbnb (ABNB.US), a démontré sa capacité à faire évoluer efficacement l'entreprise, atteignant la rentabilité pour la première fois en 2022 tout en améliorant simultanément les marges. L'utilisation efficace du fonds de roulement a permis à Airbnb de réussir face à un éventuel ralentissement économique. Quelque chose qui pourrait être imminent au second semestre 2023 et qui pourrait influencer la psychologie du marché et faire baisser le cours de l'action au second semestre.

Compte tenu de l'état actuel du marché, il est difficile d'être sûr qu'Airbnb (ABNB) continuera d'augmenter jusqu'à la fin de 2023. Au contraire, dans l'espoir que les effets des décisions de la Fed au cours de l'année écoulée persisteront fortement le deuxième moitié de l'année, a suggéré une approche attentiste pour les actions d'ABNB. Avec des finances sous-jacentes solides, une trésorerie importante et des taux d'emprunt extrêmement bas, ABNB n'est pas dans une situation financière préoccupante, mais les effets de la psychologie du marché et l'ampleur de la récession imminente restent à voir.

Conditions de marché

En tant que produit de voyage et de loisirs, la capacité d'Airbnb à générer des revenus dépendra en grande partie de la demande dans l'industrie du voyage, qui s'avère souvent sensible aux changements économiques. La pandémie de COVID-19 s'est avérée catastrophique pour l'industrie dans son ensemble, laissant beaucoup se demander si les voyages reviendraient à la normale. Au premier semestre 2020, les touristes féminines ont chuté de 65 %, contre seulement 8 % lors de la crise financière mondiale de 2008. Cependant, alors que la pandémie recule et que les voyages commencent à reprendre, le vide des voyages a créé une opportunité pour des entreprises comme Airbnb de prospérer, offrant des services tels que des enregistrements sans contact et des hébergements complets pour réduire le risque d'infection pour les voyageurs.

En conséquence, 2022 a été une année record pour Airbnb, affichant des bénéfices pour la première fois en tant qu'entreprise publique. Même si le retour à la normalité n'a pas été sans inconvénients. La pandémie a entraîné des licenciements massifs dans le monde entier alors que les entreprises luttent pour générer des revenus avec des personnes coincées à domicile, obligeant la Réserve fédérale à changer complètement son approche. Après l'accent mis en 2019 sur l'assouplissement quantitatif pour lutter contre les effets des politiques d'assouplissement quantitatif après la grande crise financière, les avions se sont immédiatement inversés une fois de plus alors que la Fed a été forcée de baisser les taux pour aider à stimuler l'économie et à étendre son bilan à des sommets historiques. Du premier trimestre 2020 au deuxième trimestre 2022, la valeur totale des titres du Trésor détenus au bilan de la Fed a augmenté de près de 130 %, passant d'environ 650 milliards de dollars à plus de 1 500 milliards de dollars.

Contexte macroéconomique des taux d'intérêt et de l'inflation

Bien que les politiques de la Fed aient pu être cruciales à l'époque compte tenu des circonstances, alors que l'impact de la pandémie de COVID-19 s'est dissipé et que les gens sont en mesure de retourner au travail, la stimulation excessive de l'économie a créé des niveaux inflationnistes. du jamais vu depuis 1980. En réponse, la Fed a encore une fois complètement inversé la tendance, ayant relevé le taux des fonds fédéraux de 475 points de base au cours de l'année écoulée pour le porter à 5,00 %-5,25 %. la semaine dernière. L'objectif était clair : viser une réduction de l'inflation d'environ 2 %. Alors que l'ampleur des hausses de taux a ralenti ces derniers mois, le taux de chômage a très peu bougé.

source: FRED, St. Louis Fed

source: Atlanta Fed

source: Atlanta Fed

Le Core Sticky CPI fait référence aux composantes les moins élastiques du PIB, telles que les services, y compris les salaires des employés. Lorsque le taux de chômage reste trop bas, les salaires peuvent augmenter en raison d'une offre limitée de travailleurs, ce qui contribue à augmenter le taux d'inflation persistant. La Fed a établi que la principale mesure utilisée pour quantifier l'inflation est la base PCE. La composante biens du PCE a en fait baissé en 2022.

Les services constituant une part importante du PCE de base, l'objectif de la Fed de maîtriser l'inflation ne se fera pas sans une augmentation du chômage. Il y a eu peu de mouvement jusqu'à présent et le chômage est resté stable depuis le début du cycle de hausse des taux l'an dernier. Le taux de chômage non cyclique actuel est de 4,43 %, soit près d'un point de pourcentage de plus que le taux de chômage de 3,5 % en mars. En conséquence, les prix à la consommation des services ont augmenté de manière continue tout au long de 2022 et jusqu'en 2023, selon le graphique ci-dessus. Couplé à une hausse importante du prix des biens au premier trimestre 2023, je n'envisage pas de baisse avant au moins plusieurs mois, probablement vers la fin 2023.

Alors que nous entrons dans la seconde moitié de l'année avec des taux d'intérêt toujours élevés et la dette des entreprises arrivant à échéance, les entreprises seront obligées de se refinancer dans des environnements de taux plus élevés que les années précédentes. Pour ne rien arranger, la part de la dette émise notée BBB ou borderline investment grade (avant de passer au high yield) augmente chaque année. Par conséquent, plusieurs entreprises peuvent se retrouver sur la liste des « anges déchus », ce qui rend encore plus difficile la recherche de financement abordable.

source: global S&P

Après avoir contextualisé l'effet de l'inflation, des taux d'intérêt et du chômage, quel est le lien avec l'industrie du voyage ? Pour commencer, si l'objectif de la Fed se réalise, un grand nombre de personnes seront sans emploi, ce qui les obligera à examiner attentivement chaque dernier dollar avant de dépenser. Une personne sans revenu ne dépensera généralement pas ses économies en voyages. Le fait que le nombre de touristes dans le monde ait chuté de 8 % pendant la grande crise financière aide à illustrer l'impact d'un ralentissement économique sur la prise de décision de l'acheteur.

La psychologie du marché jouera également un rôle énorme dans l'impact de la prochaine récession. Les entreprises qui traversent généralement bien les récessions sont celles qui fournissent aux gens les produits de première nécessité. Cela n'inclut pas les produits de consommation discrétionnaire, y compris les voyages et les loisirs. En utilisant des données mensuelles remontant à 2004, le FNB de suivi de la consommation discrétionnaire Consumer Discretionary Select Sector Fund (XLY) maintient une corrélation de 0,99 avec le S&P 500. Autrement dit, lorsque le marché est sous-performant, il est raisonnable de supposer que la consommation discrétionnaire l'industrie suivra. En conséquence, toute entreprise, même celles qui pourraient bien réussir financièrement, pourrait être victime de la psychologie du marché par association.

Analyse financière

Airbnb a atteint la rentabilité pour la première fois en 2022. Cela s'est produit deux ans seulement après une année 2020 désastreuse, la pire année pour les voyages de mémoire récente. Malgré cela, les marges brutes sont restées constantes, ce qui implique des économies d'échelle.

Airbnb 10-K

Airbnb 10-K

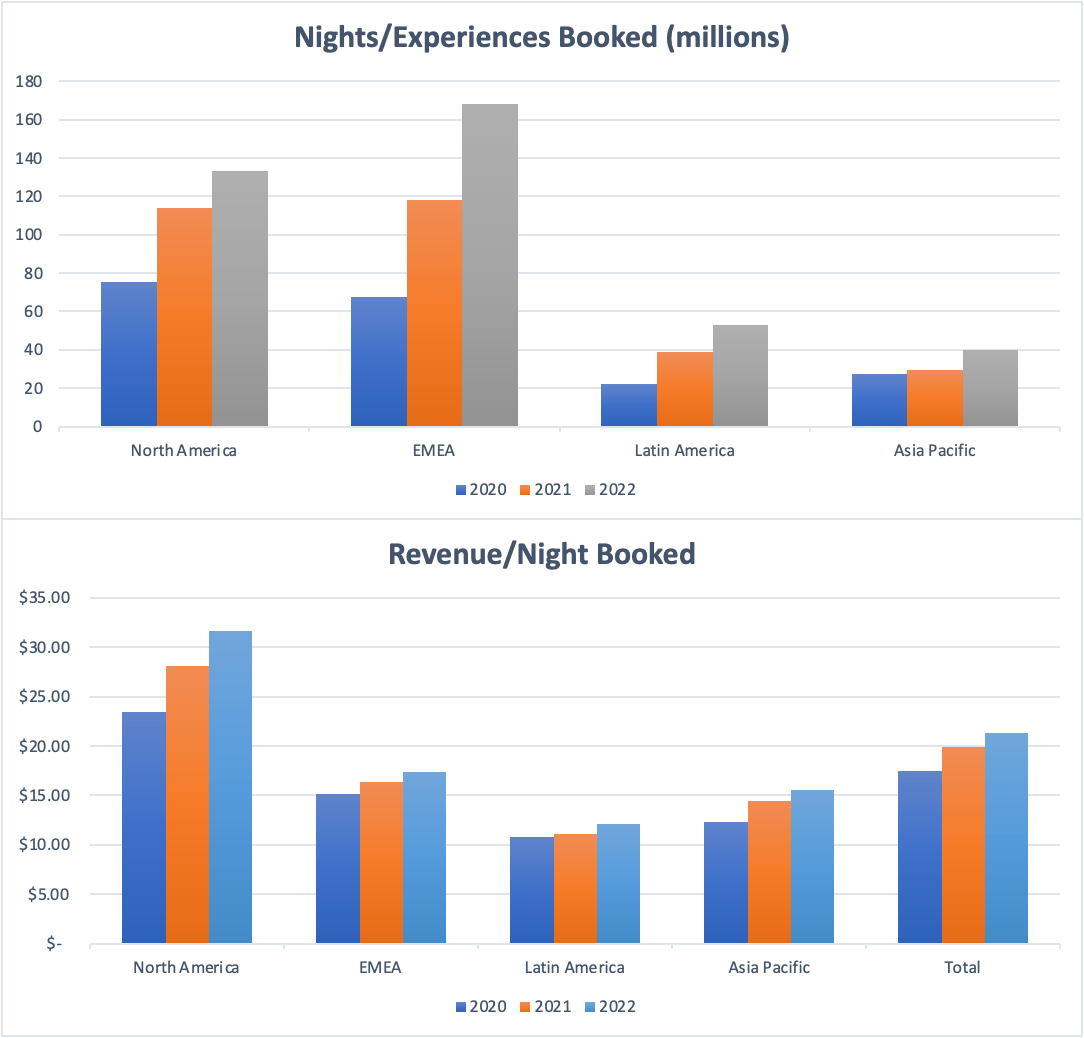

Une grande partie de la croissance des revenus et de l'amélioration de la marge d'exploitation au cours des deux dernières années peut être attribuée à l'impact du COVID, qui a fortement dégonflé les chiffres de 2020. Même en excluant les résultats de 2020 comme une anomalie, une pratique courante dans Pour les secteurs gravement touchés par la pandémie, les résultats se sont améliorés d'une année sur l'autre depuis 2019 malgré moins de réservations totales en 2021 qu'en 2019, ce qui témoigne de la capacité améliorée d'Airbnb à maximiser l'individu revenus de réservation. Avec le retour à la normale des voyages, les améliorations d'Airbnb ne sont pas le résultat d'une croissance dans un seul domaine. Les réservations brutes se sont améliorées au cours des trois dernières années dans toutes les régions géographiques et les valeurs brutes de réservation/revenu par nuit se sont également améliorées.

Airbnb 2022 10-K

Segmentation géographique

L'Amérique du Nord reste le principal générateur de revenus d'Airbnb, malgré moins de réservations totales au cours des deux dernières années que la région combinée Europe, Moyen-Orient et Afrique (EMEA), générant environ le double de revenus par nuit réservée que toute autre région (31,65 $/nuit en 2022 en Amérique du Nord contre 16,05 $/nuit dans les autres régions).

Les deux métriques par nuit représentent la croissance. Compte tenu du manque de diversité des sources de revenus d'Airbnb, la croissance de la présence internationale en termes de nombre total de réservations et de revenus générés par réservation est une priorité absolue. L'incapacité à se développer sur de nouveaux marchés peut rendre l'entreprise vulnérable à l'évolution des scénarios autour de ses principaux moteurs de revenus. En 2021, les États-Unis étaient responsables de 50% du total des revenus générés. En 2022, ce chiffre est tombé à 46 % des revenus nationaux, aucun pays international ne représentant plus de 10 % des revenus totaux d'Airbnb. Par conséquent, la région Asie-Pacifique, en particulier, offre à Airbnb une grande opportunité de croissance.

source: UN World Tourist Organization, via Our World in Data

source: UN World Tourist Organization, via Our World in Data

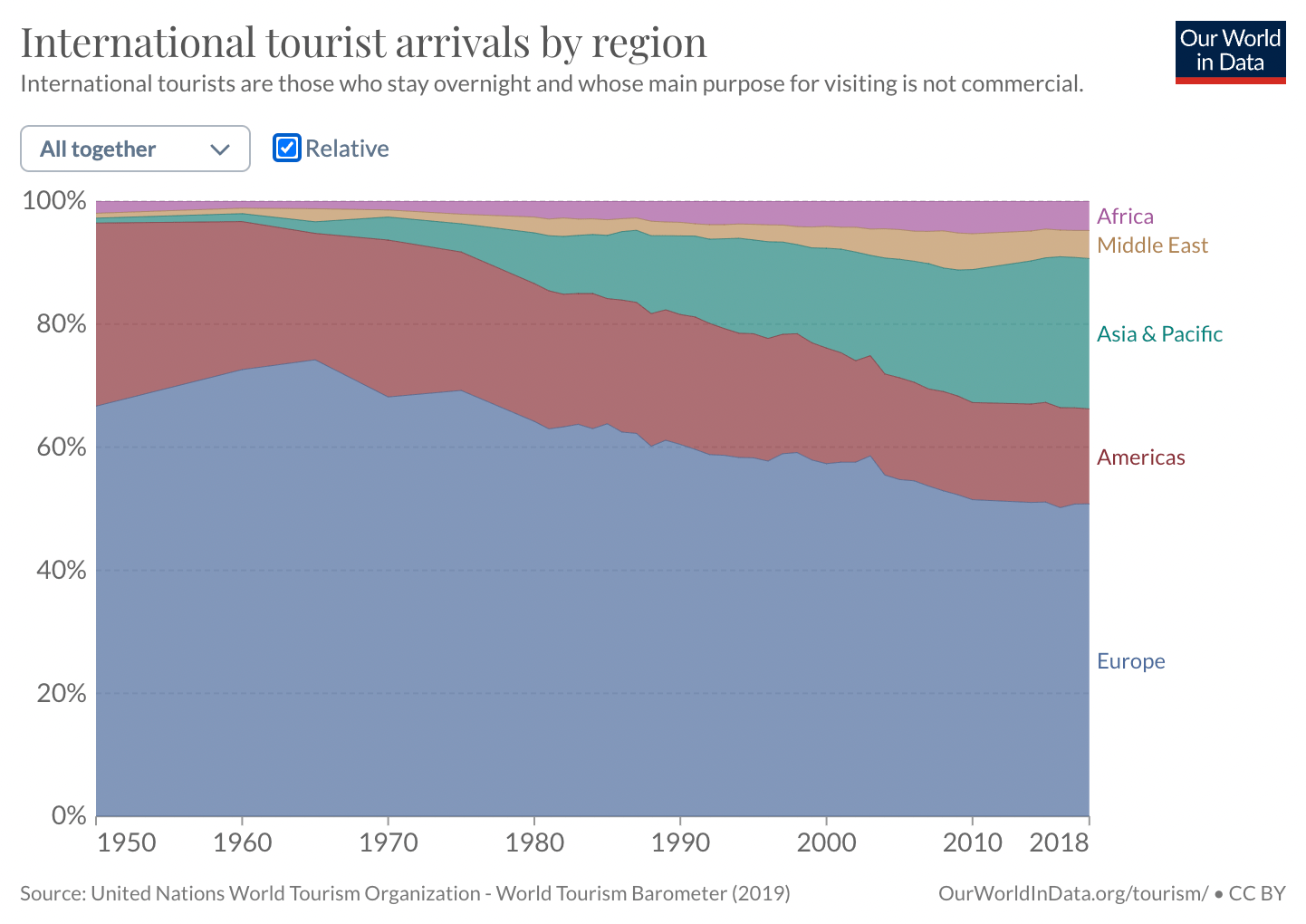

En 2022, seulement 10,2 % de toutes les réservations Airbnb ont été réservées dans la région Asie-Pacifique, indiquant un fort potentiel de croissance dans une région qui continue d'augmenter sa part du marché du tourisme international. Alors que la société continue d'accroître sa présence à l'étranger, je m'attends à une croissance et à des flux de revenus plus stables, ce qui entraînera une moindre dépendance à l'égard de la région nord-américaine.

Avec son modèle commercial léger en actifs, il ne faut pas s'attendre à ce qu'Airbnb revienne à la non-rentabilité, malgré les changements économiques potentiels. Le fait d'avoir si peu confiance dans la propriété des actifs physiques réduit l'exposition aux baisses potentielles de la juste valeur des investissements, ce qui aide la liquidité à rester stable. En fait, un environnement de taux élevés peut jouer en votre faveur par rapport aux concurrents pour deux raisons : moins d'incitation pour les propriétaires à vendre et des coûts d'endettement inférieurs. Alors que les taux d'intérêt continuent d'augmenter ou restent élevés, les propriétaires peuvent trouver un marché plus petit pour les acheteurs potentiels.

Airbnb donne aux propriétaires la possibilité de continuer à générer des flux de trésorerie, offrant une flexibilité même en période d'incertitude économique. Si les baisses de la demande entraînent une baisse des revenus, l'entreprise devrait être en mesure d'encaisser le coup. En extrapolant les dépenses d'exploitation en plus du COGS (coût des marchandises vendues, est le rapport entre les ventes et les dépenses nécessaires pour produire et stocker un bien particulier) par leurs taux de croissance annuels moyens de 2019 à 2022, le bénéfice d'exploitation devrait baisser de 27% pour l'entreprise de renouer avec la rentabilité. Pour référence, cela ramènerait les revenus à environ 2021, une période où l'industrie mondiale du voyage était encore sous le choc des effets de la pandémie.

Si Airbnb redevient non rentable d'une manière ou d'une autre, la société détient toujours plus de 7 milliards de dollars en espèces et quasi-espèces, suffisamment pour couvrir pratiquement tous les passifs courants, plus 4,7 milliards de dollars supplémentaires en comptes débiteurs et 2,2 milliards de dollars en titres négociables. Les deux derniers postes du bilan ont le potentiel de perdre de la valeur avec le reste du marché, mais il est peu probable qu'ils suscitent des inquiétudes majeures. Si cela devait arriver, il est peu probable qu'Airbnb soit aussi durement touché que le reste du marché. Avec un Altman Z-score (le modèle Altman Z-Score est un modèle de prédiction de l'insolvabilité qui est réalisé sur la base d'une analyse statistique itérative de discrimination multiple, dans laquelle cinq raisons de mesure sont pondérées et ajoutées pour classer les entreprises solvables ou insolvables) de 5,08, la faillite est à peine parmi les chances.

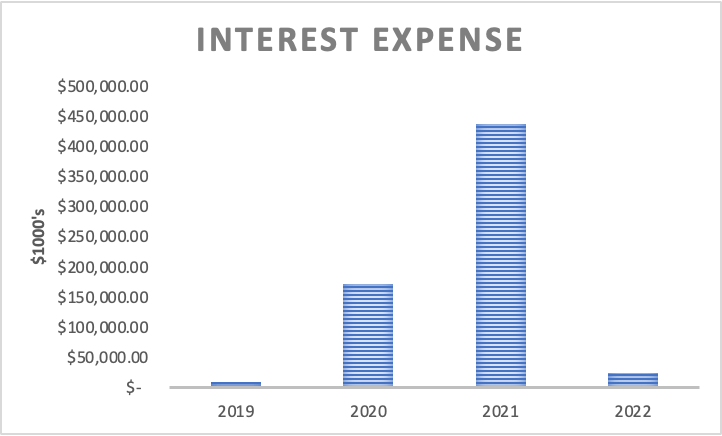

En mars 2021, Airbnb a remboursé 2 milliards de dollars de dette, auparavant à des taux d'intérêt effectifs de 9,5 % et 15,1 % avec une pénalité de remboursement anticipé de 200 millions de dollars, offrant la possibilité d'émettre 2 milliards de dollars en obligations convertibles à un taux de 0,2 %. Cette opération de refinancement, bien que coûteuse à l'époque, a permis à Airbnb de réduire considérablement les charges d'intérêts, offrant ainsi la possibilité de détourner des capitaux vers des opportunités de croissance potentielles.

source: Airbnb 2021/2022 10-Ks

En conséquence, Airbnb s'est avéré beaucoup moins sensible aux variations des taux d'intérêt en 2022. Selon son 10-K, "une augmentation hypothétique de 100 points de base des taux d'intérêt aurait entraîné une diminution de 13,1 millions de dollars de notre portefeuille d'investissement à partir de Décembre". En comparaison, un mouvement deux fois moins important que les taux d'intérêt (50 points de base au lieu de 100 points de base) coûterait à son principal concurrent, Expedia (EXPE), 115 millions de dollars de la juste valeur de sa dette.

Les "prêts", qui peuvent être convertis en actions ordinaires à 228,64 $ par action (une prime de 60 %) en 2026, signifient également que, contrairement à ses concurrents, Airbnb évitera d'avoir à se refinancer plus tard dans l'année, réduisant considérablement la possibilité de faillite dans le futur proche. Compte tenu de la quantité limitée de ressources nécessaires pour exploiter l'entreprise, il est peu probable qu'un financement supplémentaire soit nécessaire dans un avenir immédiat.

L'émission d'obligations convertibles expose les investisseurs à des risques potentiels de dilution des actions. La levée de fonds de 2 milliards de dollars a ouvert la porte à l'émission de près de 7 millions de nouvelles actions une fois que les billets entreront dans la période de rachat facultatif. Les billets ne peuvent être convertis qu'en 2026, ce qui donne aux actionnaires suffisamment de temps pour quitter leurs positions à l'avance. Cependant, il existe une clause qui permet à la société de rendre les billets remboursables à partir de mars 2024, mais il est peu probable que cette voie soit empruntée tant que les actions se négocient à prime.

Airbnb a pris certaines mesures pour aider à réduire l'exposition des investisseurs à la dilution des actionnaires. En 2022, la société a autorisé jusqu'à 2 milliards de dollars de rachats d'actions, et 1,5 milliard de dollars de ce total ont depuis été exécutés. La société a également tenté de réduire le risque avec des "appels limités", empêchant les billets de se convertir à des cours boursiers supérieurs à 360,80 $. La société se négocie actuellement à environ 125 $ par action, par opposition aux 180,40 $ par action auxquels la société se négociait au moment de l'émission des billets.

Dans l'une ou l'autre situation, si un investisseur se trouve dans une situation où il doit s'inquiéter d'une éventuelle dilution, alors, sur la base d'une entrée au prix au comptant d'aujourd'hui, sa position aura déjà au moins doublé de valeur.

Valorisation et analyse des concurrents

Airbnb est devenu public fin 2020, ce qui signifie que les records historiques de performance des actions sont relativement faibles. Les actions de la société étaient initialement au prix de 68 dollars par action, mais se négociaient à 146 dollars par action lors du premier croisement sur une énorme demande, une augmentation stupéfiante de 115% par rapport au prix d'origine. Depuis lors, les cours des actions ont oscillé d'avant en arrière et leur valeur a diminué depuis que les actions ont commencé à être négociées.

ABNB.US W1, Source: xStation

ABNB.US W1, Source: xStation

Pendant la majeure partie de 2021 et jusqu'en 2022, ABNB s'est généralement négocié entre 140 $ et 210 $ par action. La baisse des prix au début du deuxième trimestre 2022 coïncide avec les premières hausses de taux de la Réserve fédérale, même si la dépendance financière limitée d'Airbnb à l'égard des taux reste faible. À l'été, ABNB était descendu en dessous de 100 $ pour la première fois depuis son introduction en bourse et a eu du mal à briser les niveaux de résistance apparents de 130 $ depuis.

Avec un prix de la valeur comptable (EV) actuellement à 13,78 $, ABNB semble être plus surévalué que la plupart des entreprises de voyages/loisirs. Cependant, il est également important de noter qu'Airbnb nécessite beaucoup moins d'actifs physiques que la plupart des autres entreprises du secteur, qui nécessitent souvent la propriété de propriétés telles que des hôtels. Les actifs d'Airbnb, quant à eux, sont constitués à près de 50 % de liquidités. De plus, son ratio P/B a diminué au fil du temps à mesure que la valeur des actionnaires a augmenté, ce qui indique que malgré la croissance apparente de la société, les cours des actions n'ont pas évolué tout à fait de manière synchronisée. Les changements dans la valeur des actions sont encore plus impressionnants par rapport aux concurrents, notamment VRBO, une plate-forme similaire détenue par Expedia Group, et Booking Holdings (BKNG), filiale de Booking.com.

source : Valeurs des actions des actionnaires pour ABNB, EXPE et BKNG en milliards de dollars (macrotrends)

L'industrie devrait croître à un taux de croissance annuel composé (TCAC) de 5,3 % jusqu'en 2030, ouvrant la porte à d'autres revenus et à une expansion du capital. Le principal moteur pour atteindre une plus grande part de marché sera sans aucun doute la capacité d'Airbnb à diversifier ses revenus, à la fois géographiquement et en augmentant son mix de revenus.

Deux aspects offrent un avantage unique à Airbnb dans le contexte de la récession imminente : l'efficacité du capital et les futures obligations de la dette. Airbnb a utilisé son capital de manière très efficace au cours des dernières années, se concentrant sur la génération de revenus à partir de sa source principale et réalisant un profit dans le processus. Avec un ROIC (retour sur capital investi) largement supérieur au WACC (coût moyen pondéré du capital ou taux d'actualisation à utiliser pour déterminer la valeur actualisée d'un flux de trésorerie futur), Airbnb se donne la possibilité d'explorer de nouvelles pistes de croissance.

Source: GuruFocus

Source: GuruFocus

En particulier, alors que Booking Holdings a atteint un niveau similaire d'efficacité du capital, Expedia semble utiliser ses ressources à des niveaux insoutenables. Alors que le marché commence à tourner et que la liquidité se tarit, l'utilisation efficace du capital deviendra cruciale, désavantageant Expedia. En revanche, Booking Holdings et Airbnb semblent mieux placés pour réussir malgré la tourmente financière.

Cela peut aider à expliquer pourquoi, bien qu'occupant le même secteur, BKNG se négocie à des niveaux record alors que EXPE est proche de niveaux record. Cependant, le stock d'Airbnb semble avoir de la place pour fonctionner malgré un fonctionnement plus efficace que les deux.

source: GuruFocus

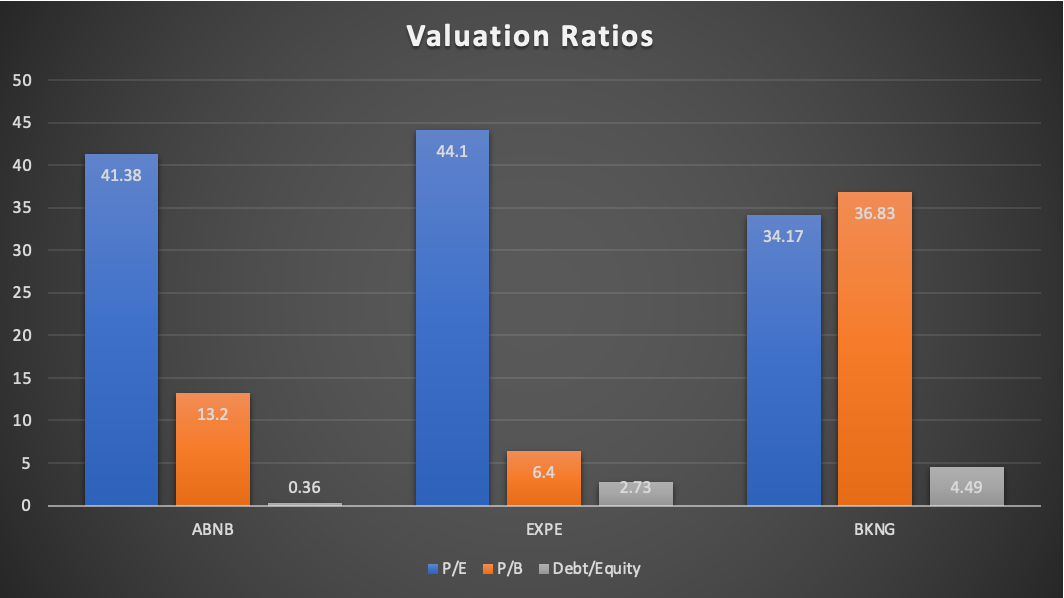

Deux choses en particulier ressortent du graphique ci-dessus : BKNG se négocie à une surévaluation complète par rapport à sa juste valeur des fonds propres, tandis qu'ABNB maintient un ratio d'endettement bien inférieur aux deux. Le principal moteur de l'augmentation massive du ratio P / E de Booking Holdings est dû en grande partie à une augmentation massive des passifs et de la dette totale de son bilan au cours de 2022, réduisant ainsi le total des capitaux propres: le total des passifs a augmenté 29,3 %, tandis que la dette a augmenté de 14 %. La valeur des actifs n'a augmenté que de 7,2 % au cours de la même période. Pendant ce temps, les actions ont continué d'augmenter, ce qui a entraîné la négociation d'actions à prime. Malgré un refinancement en novembre 2022, réduisant la dette à court terme au profit de financements à plus long terme à taux élevés, le passif courant a augmenté sur son bilan de 35,7 %. Booking Holdings n'est pas nécessairement en difficulté financière, mais sa lutte contre la dette pourrait entraver les perspectives de croissance potentielle, ouvrant la porte à Airbnb pour voler des parts de marché. Booking a un solde de trésorerie plus important qu'Airbnb et Expedia, mais ils peuvent être obligés d'appliquer cet argent aux futures dettes plutôt qu'à la croissance.

Pendant ce temps, Expedia a un score Altman Z de 0,94, indiquant des problèmes financiers. Avec une cote de crédit à la limite du haut rendement (Baa3 chez Moody's et BBB- chez Fitch's), trouver plus de financement pourrait être source de problèmes et l'entreprise risque d'entrer sur le territoire des "anges déchus". EXPE se négocie à une meilleure valeur que BKNG, et peut-être même ABNB, mais sur la base de sa situation financière, la valorisation inférieure peut être justifiée.

Conclusion

Ceux qui cherchent à évaluer correctement les actions d'ABNB doivent examiner attentivement l'état de l'économie et la direction que prennent les marchés. Compte tenu de la récession imminente, la psychologie du marché pourrait faire baisser encore plus le cours de l'action. Le PER des 12 derniers mois du S&P 500 est actuellement de x23,85. Ce chiffre chute généralement jusqu'à environ 18 fois pendant les périodes de ralentissement, ce qui impliquerait au moins une baisse d'environ 25 % des niveaux du marché aux niveaux actuels du BPA. Avec un bêta de 1,14, le mouvement se transformerait plutôt en une baisse estimée de 28% pour ABNB compte tenu de la forte corrélation des actions de consommation discrétionnaire avec le S&P 500, du prix actuel de 120 $ à environ 85 $ par action, juste au-dessus des creux précédents. En fonction de votre niveau de tolérance au risque, je chercherais une entrée si le prix tombait n'importe où dans la fourchette de 75 $ à 90 $.

En attendant, ce n'est pas une recommandation de trading, ceux qui recherchent une opportunité d'arbitrage concurrent pourraient prendre une position longue sur ABNB et une position courte via le CFD sur BKNG.

Airbnb publiera ses résultats du premier trimestre à la clôture de la séance à Wall Street, nous nous attendons donc à une volatilité à partir de 22h00 CEST pendant les heures de négociation prolongées.

Dario Garcia, EFA

XTB Spain

OUVERTURE US : Le marché poursuit sa baisse alors que les inquiétudes des investisseurs s'intensifient

Actions technologiques : lourde chute à Wall Street

Action Intuitive Surgical : chute de 12% à Wall Street

Action SpaceX : le titre chute sous son prix d'IPO

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."