Hanya beberapa tahun lalu, Adobe dianggap sebagai salah satu perusahaan software terbaik di dunia. Model berlangganannya memastikan pertumbuhan revenue yang stabil, marginnya termasuk yang tertinggi di industri, dan jutaan profesional menggunakan Photoshop setiap hari. Investor bersedia membayar premium tinggi untuk bisnis yang tampak seperti kombinasi hampir sempurna antara kualitas dan prediktabilitas.

Hari ini, situasinya terlihat sangat berbeda.

Sejak awal tahun, saham Adobe telah kehilangan lebih dari 40 persen nilainya, dan pasar semakin mempertanyakan apakah perusahaan ini berada di sisi yang salah dari salah satu revolusi teknologi terbesar dalam beberapa dekade terakhir. Kemunculan artificial intelligence generatif membuat proses pembuatan grafik, video, dan dokumen menjadi jauh lebih mudah dari sebelumnya. Hanya dengan beberapa kalimat yang dimasukkan ke model yang sesuai, seseorang dapat menghasilkan gambar dalam hitungan detik, sesuatu yang beberapa tahun lalu membutuhkan berjam-jam kerja di software profesional.

Karena itu, tidak sulit memahami dari mana skeptisisme investor berasal. Jika AI dapat mengambil alih semakin banyak pekerjaan pengguna, mengapa masih membayar puluhan dolar per bulan untuk rangkaian software yang kompleks? Apakah Photoshop dan tools lainnya pada akhirnya akan menjadi peninggalan era lama, seperti kamera digital menggantikan film dan smartphone menggantikan banyak perangkat sehari-hari?

Narasi inilah yang kini mendominasi valuasi Adobe. Pasar berasumsi bahwa AI tidak hanya akan memperlambat pertumbuhan perusahaan, tetapi juga dapat melemahkan fondasi model bisnisnya dari waktu ke waktu. Akibatnya, perusahaan yang selama ini dianggap sebagai salah satu nama berkualitas tertinggi di sektor software dengan cepat berubah menjadi salah satu saham teknologi dengan diskon terbesar.

Namun, masih ada satu pertanyaan yang sangat penting.

Apakah visi pesimistis ini benar-benar tercermin dalam hasil keuangan dan data operasional Adobe, atau apakah pasar sekali lagi sedang menilai masa depan lebih berdasarkan ketakutan daripada fakta?

Bab 1. Dari Mana Sebenarnya Ketakutan terhadap Adobe Muncul?

Jika melihat perkembangan artificial intelligence, sulit mengatakan bahwa kekhawatiran investor sepenuhnya tidak berdasar. Baru dua atau tiga tahun lalu, membuat grafik profesional, menghapus objek dari foto, atau memproduksi animasi pendek membutuhkan pengetahuan software khusus dan banyak jam kerja. Hari ini, semakin banyak tugas tersebut dapat diselesaikan hanya dengan satu prompt yang dimasukkan ke model AI. Ini adalah perubahan fundamental.

Selama puluhan tahun, keunggulan Adobe sebagian didasarkan pada fakta bahwa menguasai tools-nya membutuhkan waktu, pengalaman, dan latihan. Photoshop, Illustrator, dan Premiere Pro bukan program yang bisa dipelajari dalam satu malam. Bagi profesional, ini menciptakan barrier to entry alami, tetapi bagi pemula, hal ini sering menjadi hambatan.

AI generatif mulai secara bertahap menurunkan hambatan tersebut.

Tools seperti Midjourney dapat menghasilkan gambar dengan kualitas impresif dalam hitungan detik. Runway mengotomatisasi semakin banyak elemen dalam editing video. Canva mengembangkan fitur AI miliknya sendiri dan memungkinkan pengguna membuat materi marketing yang menarik tanpa memahami prinsip desain. Bahkan orang yang belum pernah membuka Photoshop sebelumnya kini dapat menghasilkan grafik yang terlihat profesional.

Karena itu, tidak mengherankan jika muncul pertanyaan yang sampai beberapa waktu lalu terdengar tidak masuk akal: apakah dunia masih membutuhkan tools serumit Photoshop jika semakin banyak pekerjaan dapat dilakukan dengan lebih cepat dan lebih mudah?

Inilah inti narasi saat ini seputar Adobe. Jika AI menjadi alat utama para profesional kreatif, software tradisional dapat secara bertahap kehilangan relevansi. Bagi perusahaan yang selama ini memperoleh sebagian besar revenue dari model berlangganan, skenario tersebut bukan hanya berarti pertumbuhan yang lebih lambat, tetapi juga tekanan harga dan loyalitas pelanggan yang lebih rendah.

Sekilas, narasi ini terdengar sepenuhnya rasional. Namun, ada satu masalah.

Sebagian besar narasi ini didasarkan pada asumsi tentang masa depan. Sementara itu, investor memiliki sesuatu yang jauh lebih bernilai daripada proyeksi: data keuangan dan operasional yang menunjukkan bagaimana pelanggan Adobe bertindak hari ini. Di sinilah cerita menjadi benar-benar menarik.

Bab 2. Hasil Keuangan Menunjukkan Cerita yang Sangat Berbeda

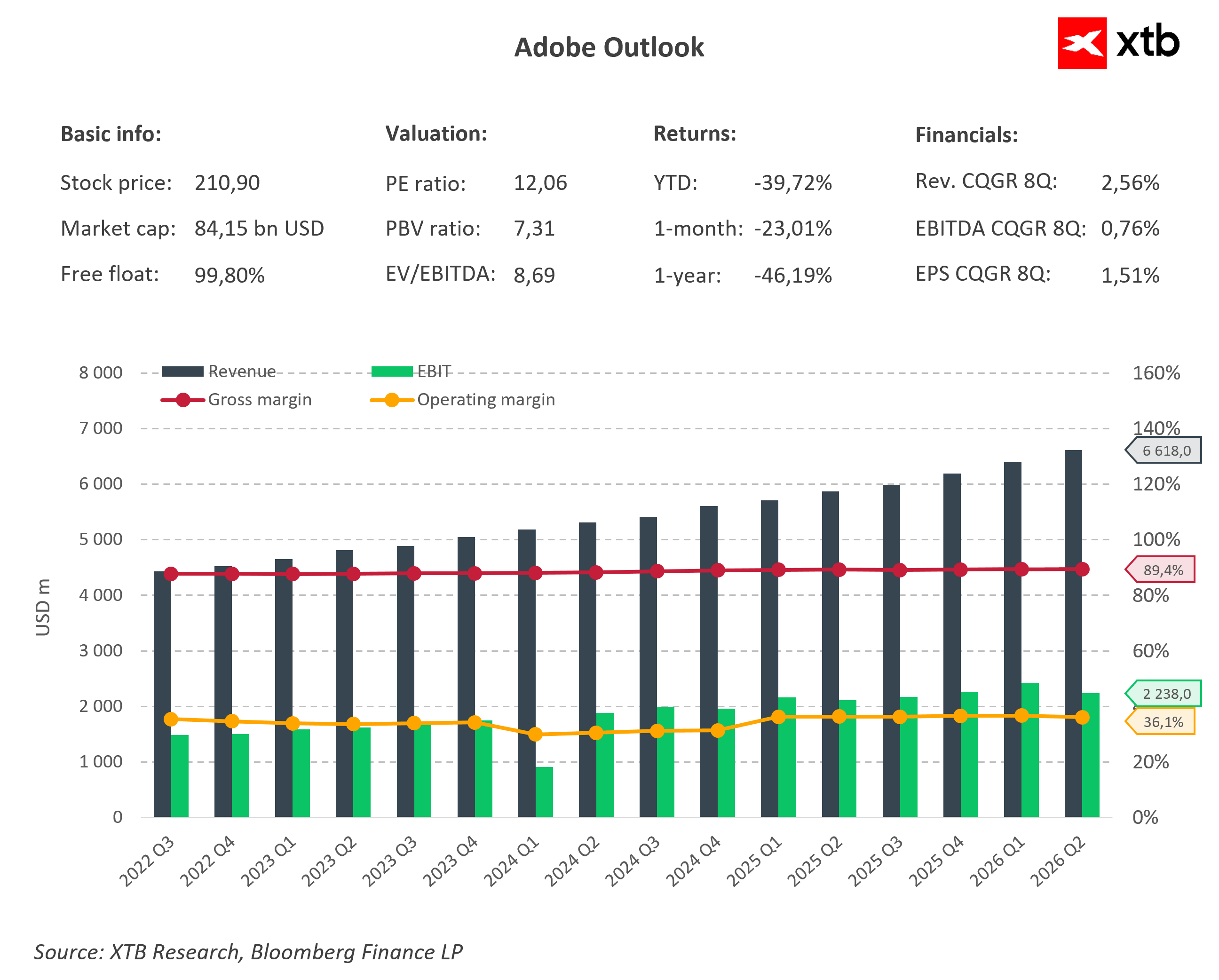

Jika seseorang hanya melihat harga saham, mungkin ia akan mengira Adobe telah memasuki krisis besar. Pasar menilai perusahaan ini seolah-olah AI sudah mulai mengambil pelanggan dan secara bertahap melemahkan seluruh model bisnisnya. Jika hal itu benar, tempat pertama yang seharusnya menunjukkan tanda-tandanya adalah laporan keuangan. Penurunan revenue, margin yang menyusut, atau arus kas yang memburuk akan menjadi konsekuensi alami dari hilangnya keunggulan kompetitif.

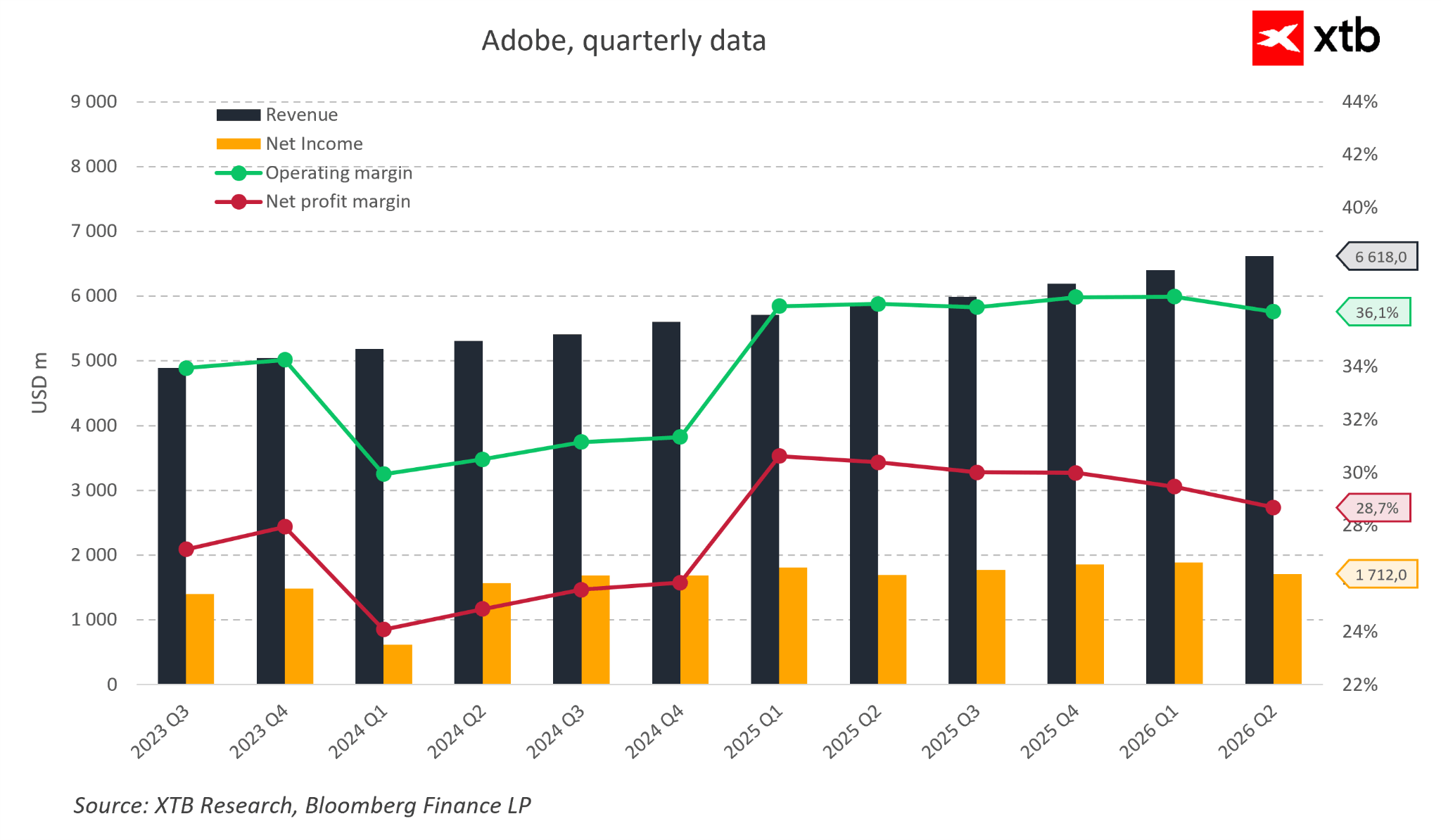

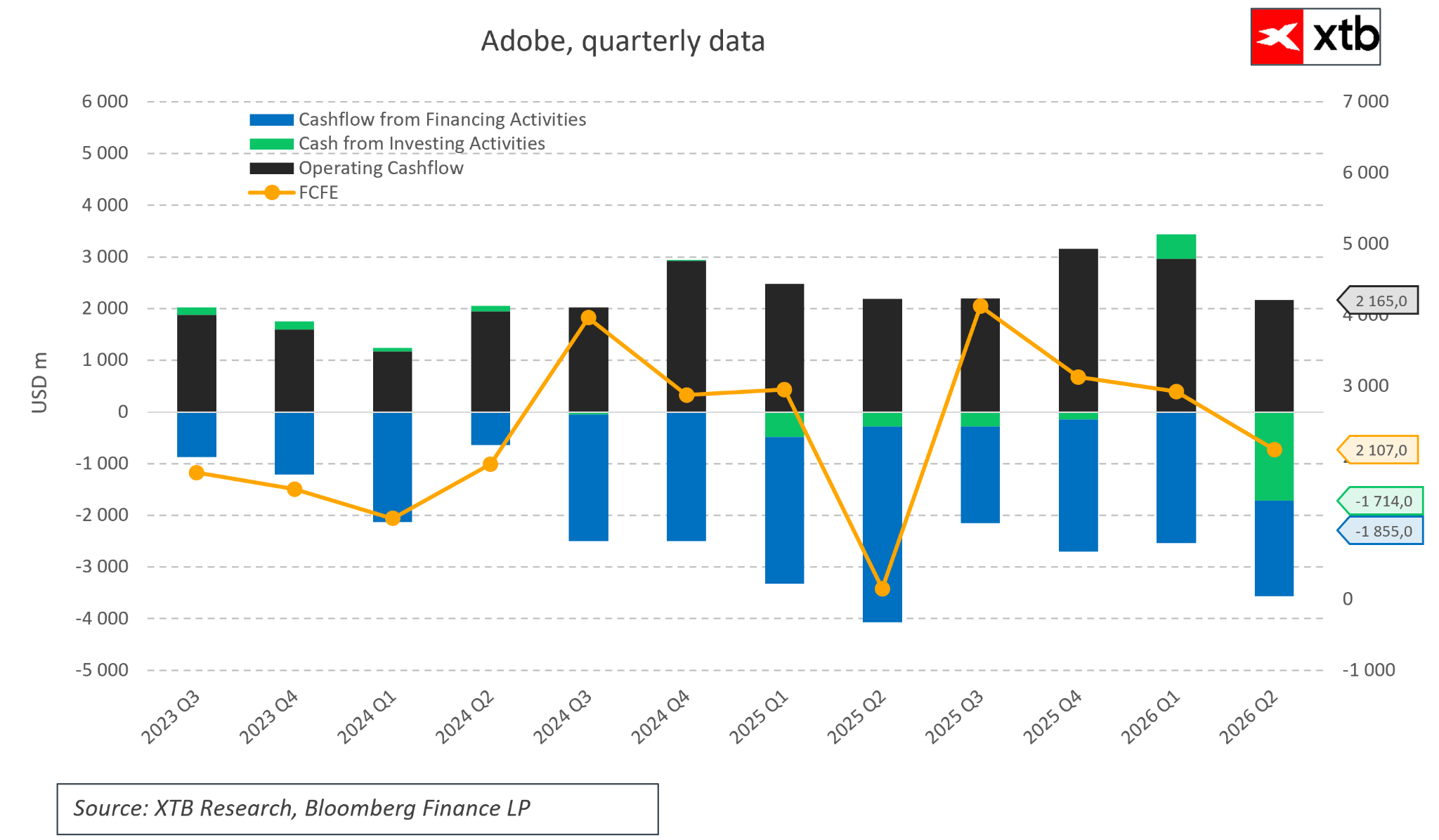

Masalahnya, laporan Adobe menunjukkan gambaran yang sangat berbeda. Perusahaan terus berekspansi secara stabil selama banyak kuartal. Revenue mencetak rekor baru hampir dari kuartal ke kuartal, dan net income tetap sangat kuat meskipun perusahaan melakukan investasi besar dalam produk berbasis AI baru. Yang lebih mengesankan, operating margin tetap sangat stabil di sekitar 36 persen. Tidak banyak perusahaan software besar yang mampu tumbuh sekaligus mempertahankan profitabilitas setinggi itu pada saat yang sama.

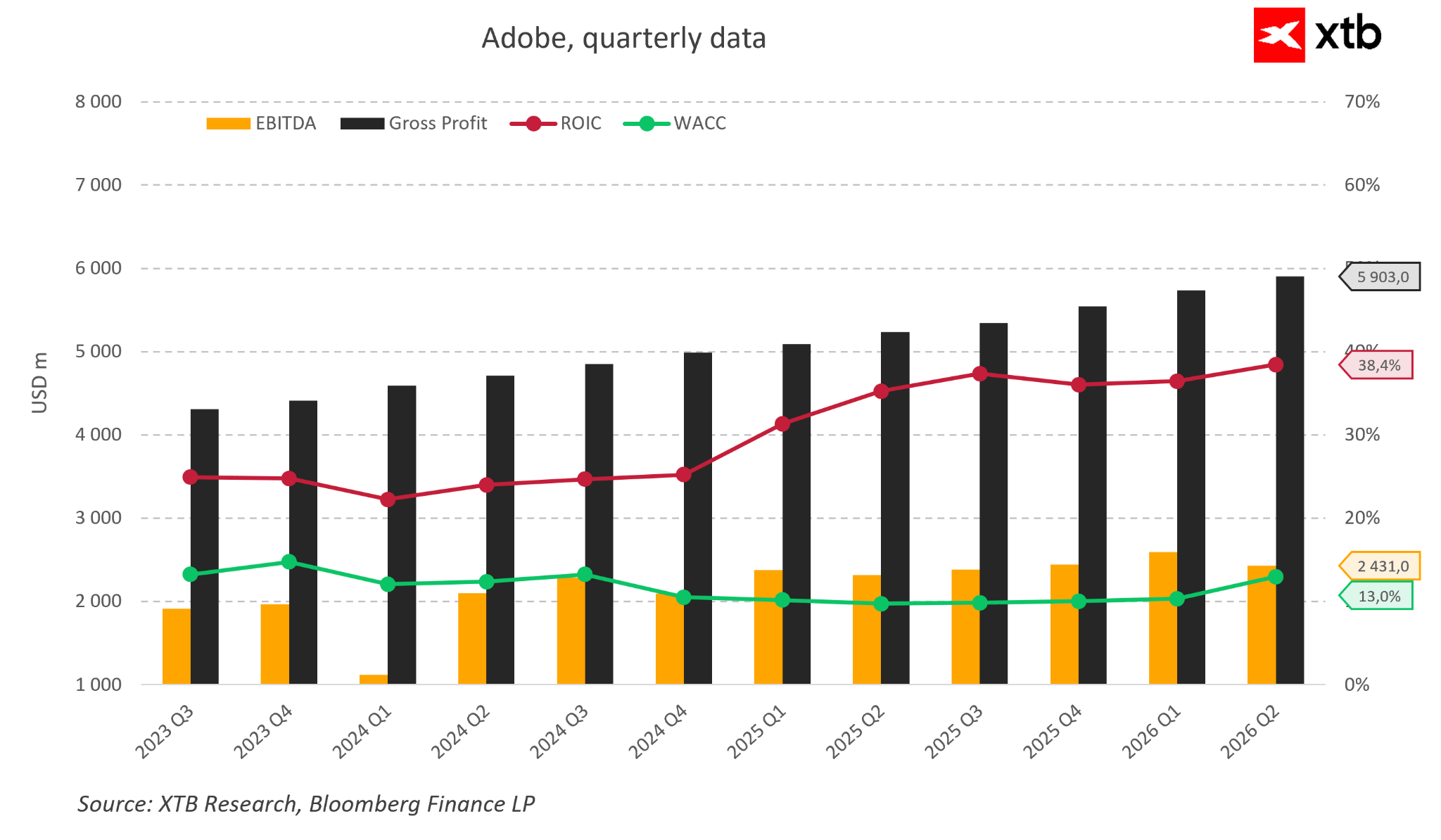

Kualitas bisnis Adobe tidak berhenti pada pertumbuhan revenue. Adobe sejak lama termasuk dalam kelompok perusahaan yang sangat efisien dalam mengubah penjualan menjadi kas dan nilai bagi pemegang saham. ROIC perusahaan saat ini melampaui 38 persen, sementara biaya modalnya hampir tiga kali lebih rendah. Artinya, setiap investasi baru menghasilkan nilai yang jauh di atas biaya pendanaannya. Pada saat yang sama, operating profit dan gross profit terus tumbuh dari kuartal ke kuartal, menunjukkan bahwa bisnis ini melakukan scaling secara efisien.

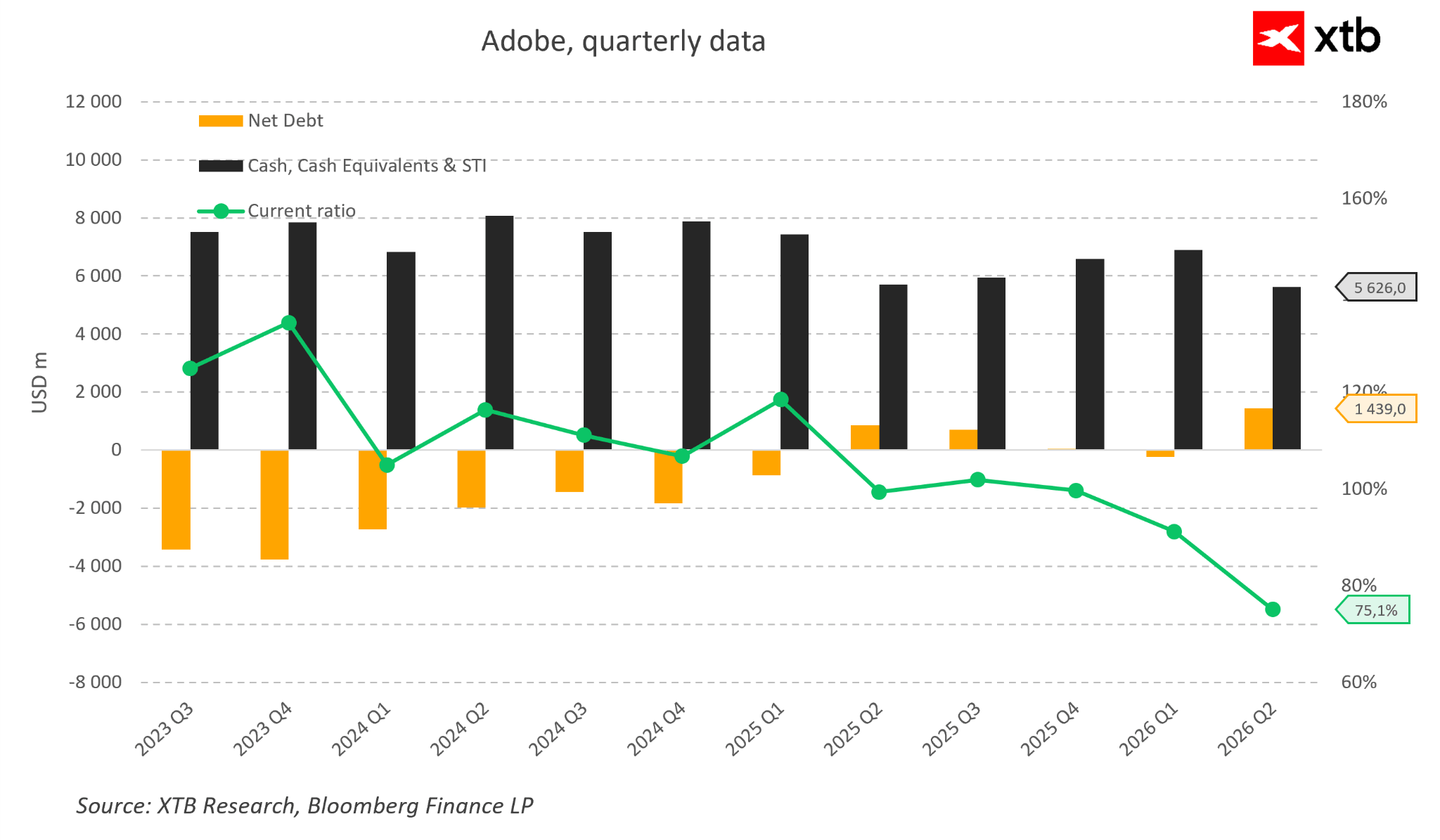

Neraca keuangannya juga sama solid. Beberapa kuartal lalu, Adobe masih memiliki net cash, dan meskipun aktif menjalankan program buyback saham, posisi keuangannya tetap sangat nyaman. Perusahaan memegang kas bernilai miliaran dolar, yang memungkinkannya untuk secara bersamaan berinvestasi dalam pengembangan AI, membiayai akuisisi, dan mengembalikan modal kepada pemegang saham. Meskipun net debt sedikit meningkat dalam beberapa kuartal terakhir, levelnya hampir tidak cukup untuk menimbulkan kekhawatiran bagi perusahaan yang menghasilkan arus kas sekuat ini.

Hal ini mengarah pada kesimpulan yang cukup mengejutkan. Jika nama perusahaan dihapus dari grafik, hanya sedikit investor yang akan mengira bahwa mereka sedang melihat perusahaan yang katanya kalah dalam menghadapi salah satu revolusi teknologi terbesar dalam beberapa dekade. Sebaliknya, data keuangan menggambarkan bisnis matang yang terus tumbuh, tetap sangat menguntungkan, dan menghasilkan kas dalam jumlah besar.

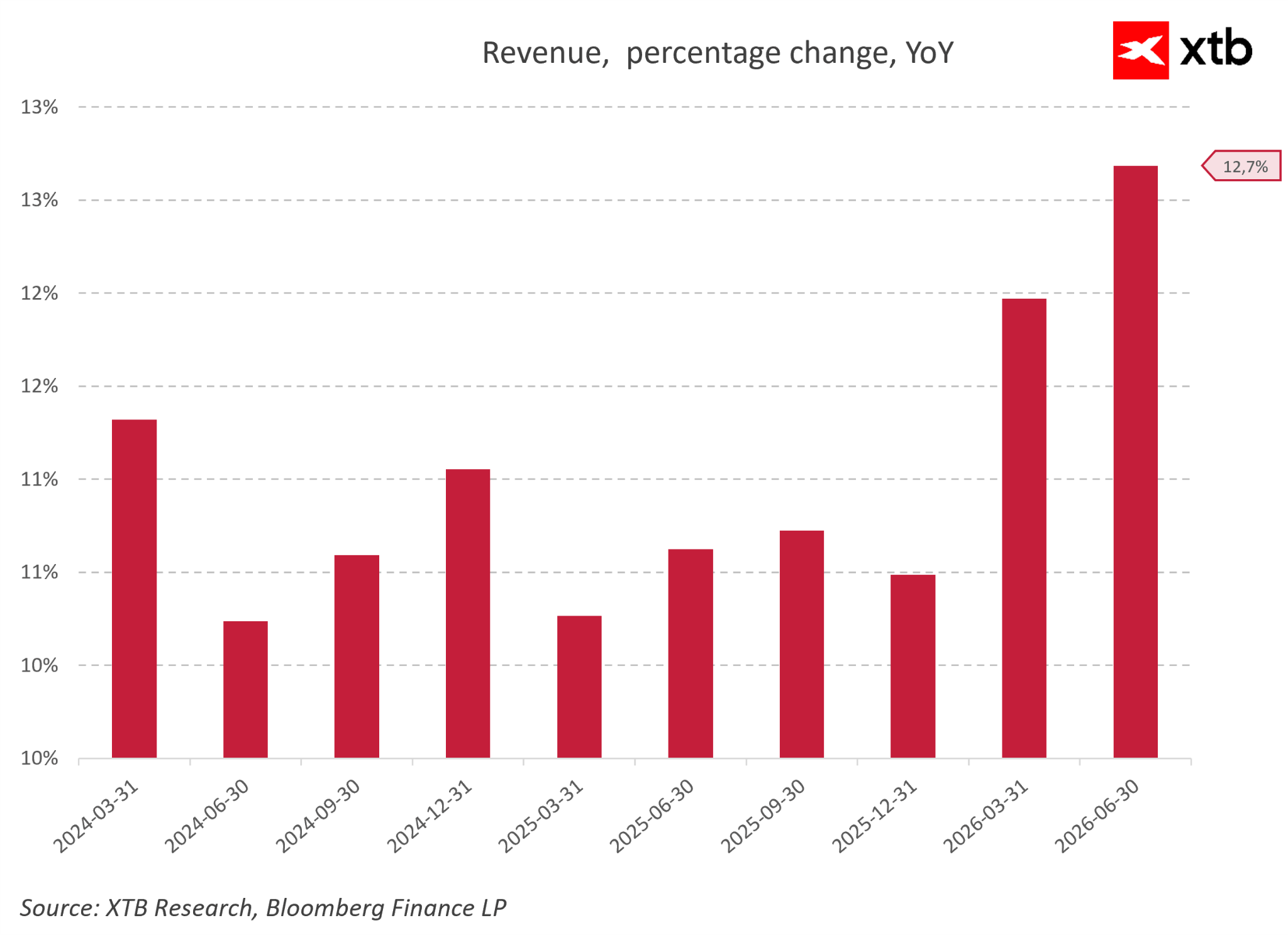

Alih-alih tanda-tanda krisis, dinamika revenue tahunan menunjukkan bahwa Adobe justru sedang masuk ke gigi yang lebih tinggi. Sepanjang 2024 dan 2025, perusahaan tumbuh pada tingkat yang stabil dan dapat diprediksi sebesar 10 hingga 11 persen. Akselerasi nyata muncul pada paruh pertama 2026, ketika pertumbuhan pertama kali melonjak ke sekitar 12 persen dan kemudian mencapai 12,7 persen secara tahunan pada kuartal yang berakhir Juni 2026. Data keras ini secara langsung bertentangan dengan narasi bahwa Adobe kehilangan pasar karena kompetitor AI.

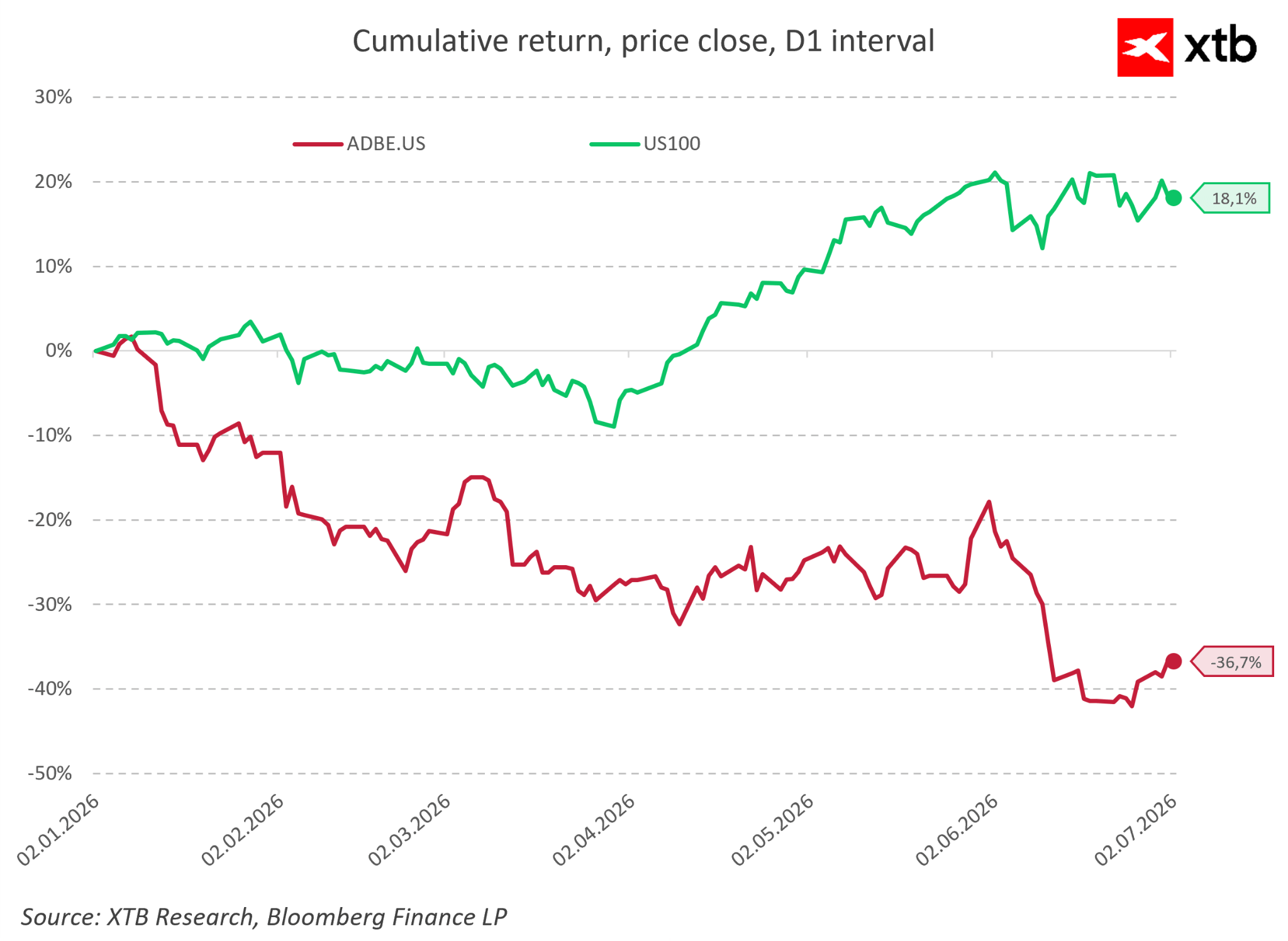

Pada saat yang sama, pasar saham sepenuhnya terlepas dari fundamental, yang terlihat jelas dari cumulative return sejak awal 2026. Ketika pasar teknologi yang lebih luas naik solid sebesar 18,1 persen pada periode tersebut, saham Adobe justru turun hampir 40 persen. Divergensi seperti ini biasanya mengindikasikan deteriorasi operasional yang dalam, yang berdasarkan laporan Adobe, sama sekali tidak terlihat.

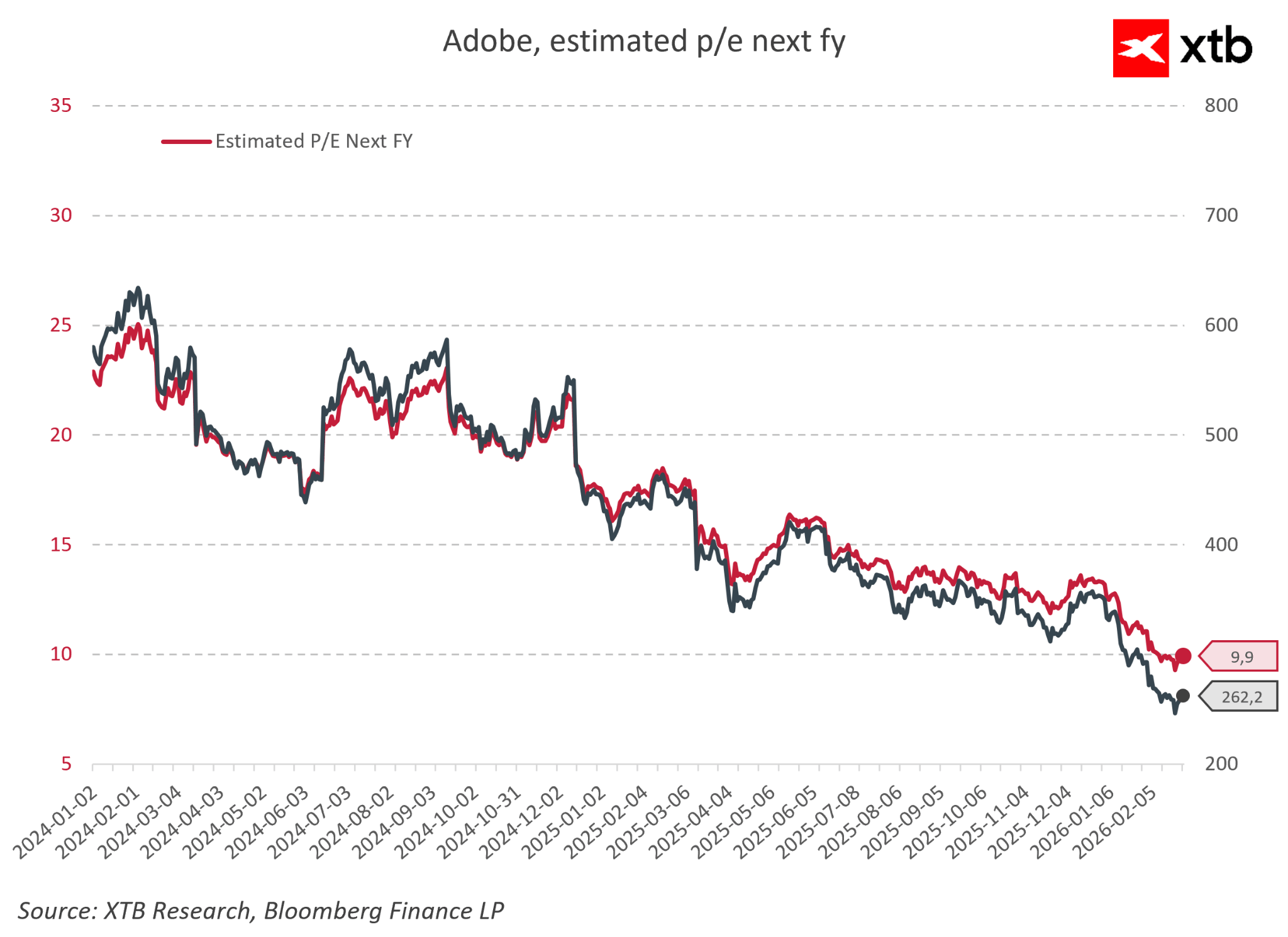

Akibat aksi jual tajam ini, valuasi Adobe jatuh ke level yang sangat rendah. Rasio forward price to earnings, yang berada di kisaran 23 hingga 25 pada awal 2024, turun menjadi sekitar 9,9 pada pertengahan 2026. Perusahaan dengan posisi hampir monopolistik, tumbuh pada tingkat double digit, kini dihargai oleh sentimen pasar dengan multiple single digit yang biasanya melekat pada bisnis yang sedang menurun.

Semua ini mengarah pada kesimpulan yang mengejutkan. Jika nama perusahaan dihapus dari grafik, hanya sedikit investor yang akan berpikir bahwa mereka sedang melihat perusahaan yang katanya kalah dari salah satu revolusi teknologi terbesar dalam beberapa dekade terakhir. Sebaliknya, data keuangan menunjukkan bisnis matang yang terus tumbuh, tetap sangat menguntungkan, dan menghasilkan arus kas yang sangat besar.

Jadi, mengapa pasar melihat ceritanya dengan sangat berbeda?

Mungkin jawabannya terletak pada fakta bahwa sebagian besar investor melihat Adobe sebagai perusahaan Photoshop. Padahal, Photoshop hanyalah bagian kecil dari puzzle yang jauh lebih besar.

Bab 3. Adobe Tidak Menjual Photoshop

Ketika sebagian besar investor memikirkan Adobe, asosiasi pertama yang muncul adalah Photoshop, Illustrator, atau Premiere Pro. Ini wajar, karena produk-produk tersebut adalah produk perusahaan yang paling dikenal. Masalahnya, pandangan ini terlalu disederhanakan.

Adobe tidak menjual Photoshop, dan pada kenyataannya, perusahaan tidak pernah memperlakukannya sebagai produk yang berdiri sendiri.

Photoshop hanyalah pintu masuk ke sistem yang jauh lebih besar, yang menjadi nilai sebenarnya dari perusahaan, yaitu ekosistem kreatif. Ini adalah workflow menyeluruh, di mana sebuah ide bergerak dari konsep awal hingga produk akhir, bukan sekadar satu alat editing.

Pengguna tidak hanya membeli software grafis. Mereka masuk ke lingkungan tempat mereka membuat, menyimpan, berkolaborasi, dan membagikan proyek. Semua elemen ini saling terhubung, dan semakin lama seseorang bekerja di dalam ekosistem ini, semakin sulit untuk keluar. Switching cost tidak lagi hanya soal harga software, tetapi tentang membangun ulang seluruh cara kerja.

Dalam pengertian ini, Adobe beroperasi seperti infrastruktur untuk pekerjaan kreatif, mirip dengan bagaimana Microsoft menjadi standar di lingkungan perkantoran. Keunggulan kompetitif tidak datang dari aplikasi individual, tetapi dari integrasinya ke dalam satu sistem terpadu. Di sinilah kesalahpahaman utama pasar muncul. Jika Adobe hanya dilihat sebagai Photoshop, maka setiap AI image generator terlihat seperti ancaman langsung. Namun, jika Adobe dilihat sebagai creative operating system, lanskap kompetisinya menjadi jauh lebih kompleks.

Pertanyaannya bukan lagi siapa yang bisa menghasilkan gambar lebih cepat, tetapi siapa yang bisa menggantikan seluruh proses kreatif. Itu mencakup bukan hanya pembuatan konten, tetapi juga kolaborasi tim, workflow multi-tahap, version control, kompatibilitas format, dan integrasi dengan lingkungan kerja yang lebih luas. Saat ini, tools AI hanya menggantikan sebagian dari proses ini, bukan menggantikannya secara penuh.

Karena itu, Adobe tidak secara langsung bersaing dengan image generator, melainkan dengan upaya untuk membangun ulang seluruh workflow kreatif dari nol.

Bab 4. AI di Adobe: Ancaman atau Evolusi Alami?

Narasi pasar sering berasumsi bahwa Adobe tertinggal oleh AI. Pada kenyataannya, perusahaan tidak hanya merespons perubahan ini, tetapi secara aktif mengintegrasikannya ke dalam produk-produknya.

Contoh terbaik adalah Firefly, model AI milik Adobe yang terintegrasi langsung ke dalam rangkaian Creative Cloud. Alih-alih memperlakukan AI sebagai ancaman eksternal, Adobe memasukkannya ke dalam ekosistemnya dan mengembangkannya sebagai ekstensi alami.

Ini adalah perbedaan yang sangat penting. Dalam kasus ini, AI tidak menggantikan workflow, melainkan memperluasnya. Pengguna tetap beroperasi dalam lingkungan yang sama, tetapi beberapa tugas dilakukan lebih cepat atau secara otomatis.

Dalam praktiknya, ini berarti Adobe tidak melawan tren pembuatan konten berbasis prompt, melainkan menyerapnya ke dalam model berlangganannya. Hal ini sekaligus menurunkan hambatan masuk bagi pengguna baru, sambil tetap mempertahankan kontrol atas lingkungan kreatif profesional.

Pasar sering melihat AI sebagai kekuatan yang dapat menghancurkan model Adobe. Pada kenyataannya, dalam jangka pendek, AI lebih berperan sebagai alat yang meningkatkan engagement dan penggunaan, bukan menggantikan produk perusahaan.

Pertanyaan kuncinya bukan apakah Adobe akan digantikan oleh AI, tetapi apakah Adobe dapat mempertahankan perannya sebagai platform kreatif utama, tempat AI menjadi lapisan fungsi tambahan. Sejauh ini, semuanya menunjukkan bahwa strategi perusahaan bergerak tepat ke arah tersebut.

Bab 5. Mengapa Pasar Masih Melihat Risiko

Meskipun hasilnya stabil dan integrasi AI berjalan, pasar terus memasukkan risiko besar ke dalam valuasi Adobe. Hal ini terutama berasal dari kesalahpahaman mengenai apa sebenarnya produk perusahaan.

Investor sering melihat Adobe melalui aplikasi individual, bukan melalui keseluruhan sistem workflow. Dalam kerangka ini, AI memang terlihat seperti kompetisi langsung yang dapat menyederhanakan dan menghilangkan kebutuhan terhadap tools canggih.

Masalahnya, pekerjaan kreatif profesional bukan soal tugas yang terisolasi, tetapi tentang keseluruhan proses. Dalam konteks ini, bahkan AI generator yang canggih pun tidak menyelesaikan masalah seperti kolaborasi, version control, konsistensi proyek, atau integrasi dengan klien.

Pasar juga terlalu melebih-lebihkan kecepatan perubahan, dengan menganggap setiap teknologi baru langsung menggantikan teknologi sebelumnya. Pada kenyataannya, sebagian besar transformasi teknologi bersifat evolusioner, bukan instan.

Akibatnya, muncul celah antara fundamental bisnis dan narasi pasar. Adobe terus menghasilkan arus kas stabil dan tumbuh, tetapi valuasinya mencerminkan skenario erosi bisnis yang parah. Celah antara persepsi dan realitas inilah yang menjadi pendorong utama cerita Adobe saat ini.

Bab 6. Valuasi dan Asimetri Ekspektasi

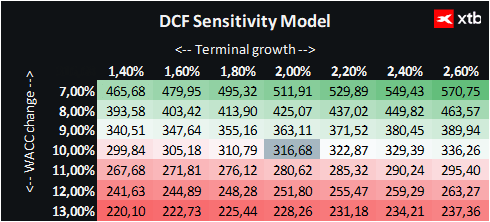

Kami menyajikan valuasi DCF untuk Adobe. Perlu ditekankan bahwa valuasi ini hanya untuk tujuan informasi dan tidak boleh dianggap sebagai saran investasi atau valuasi yang presisi.

Adobe tetap menjadi salah satu pemain software global utama, menyediakan ekosistem tools komprehensif yang digunakan oleh para profesional di seluruh dunia. Model berlangganannya memberikan prediktabilitas revenue yang tinggi dan arus kas yang stabil, yang sejak lama menempatkannya sebagai salah satu bisnis berkualitas tertinggi di sektor teknologi.

Dalam beberapa tahun terakhir, faktor utama yang membentuk narasi pasar adalah AI generatif, yang berpotensi menurunkan hambatan dalam pembuatan konten digital dan mengubah cara pengguna bekerja. Faktor ini sebagian besar menjelaskan penurunan tajam harga saham dan perubahan pandangan pasar dari narasi pertumbuhan menjadi skenario erosi bisnis yang signifikan.

Dengan harga saham saat ini di sekitar 210 dolar dan valuasi DCF sekitar 316 dolar per saham, potensi kenaikannya berada di sekitar 50 persen. Ini menunjukkan asimetri yang jelas antara harga pasar dan model arus kas yang konservatif.

Namun, hal ini tidak menghilangkan risiko. Valuasi saat ini sebagian besar mengasumsikan transformasi besar pada model bisnis Adobe akibat AI. Pertanyaan kuncinya bukan kesehatan keuangan perusahaan saat ini, melainkan apakah Adobe dapat mempertahankan keunggulan kompetitif yang dibangun di sekitar ekosistem Creative Cloud.

Risiko terbesar tetap berupa pelemahan bertahap pada user lock-in. Selama bertahun-tahun, semakin lama seseorang menggunakan tools Adobe, semakin sulit bagi mereka untuk beralih. Jika tools AI mulai mengambil alih bukan hanya fitur individual tetapi seluruh proses kreatif, efek ini dapat melemah, yang pada akhirnya berdampak pada model berlangganan dan loyalitas pelanggan.

Risiko tambahan datang dari meningkatnya persaingan dari platform yang sepenuhnya AI native, dibangun sejak awal di sekitar otomatisasi dan antarmuka sederhana berbasis teks.

Ini menciptakan situasi klasik, di mana fundamental keuangan yang kuat bertabrakan dengan narasi pasar yang mengasumsikan disrupsi struktural mendalam. Celah antara data nyata dan ekspektasi adalah elemen kunci dari cerita Adobe hari ini.

Bab 7. Kesimpulan: Apakah Artificial Intelligence Mengambil Masa Depan Adobe?

-

Paradoks valuasi: Pasar bereaksi terhadap AI generatif dengan kepanikan ekstrem, yang menyebabkan penurunan harga saham Adobe lebih dari 40 persen. Hal ini juga menekan rasio forward price to earnings ke level single digit sekitar 9,9x, level yang tidak terlihat selama bertahun-tahun.

-

Tidak ada krisis dalam hasil keuangan: Skenario bearish sepenuhnya tidak sejalan dengan realitas operasional. Adobe terus mencetak rekor revenue, mempertahankan operating margin yang sangat stabil di sekitar 36 persen, dan menghasilkan ROIC di atas 38 persen.

-

Akselerasi, bukan perlambatan: Alih-alih kehilangan pelanggan ke tools AI gratis atau lebih murah, pertumbuhan revenue tahunan pada paruh pertama 2026 justru mengalami akselerasi.

-

Kesalahan interpretasi produk: Kesalahan utama pasar adalah melihat Adobe hanya melalui aplikasi individual seperti Photoshop. Pada kenyataannya, perusahaan tidak menjual program, tetapi sistem operasi kreatif yang lengkap dan terintegrasi, yang sangat sulit untuk digantikan.

-

Absorpsi, bukan kehancuran: Adobe tidak tertinggal oleh AI. Melalui penerapan model Firefly yang sukses, perusahaan secara aktif menyerap teknologi berbasis prompt ke dalam ekosistemnya, mengubahnya menjadi alat yang meningkatkan loyalitas dan menurunkan hambatan masuk.

-

Infrastruktur di atas generasi konten: Pekerjaan kreatif profesional bukan hanya menghasilkan gambar dalam hitungan detik seperti yang dilakukan tools seperti Midjourney, tetapi proses penuh yang melibatkan kerja tim, version control, kepatuhan hak cipta, dan kompatibilitas format. Di area ini, Adobe tetap sulit ditandingi.

-

Mesin kas: Perusahaan memiliki neraca yang kuat dan arus kas operasional stabil sebesar 2 hingga 3 miliar dolar per kuartal, yang memungkinkannya mendanai inovasi AI dan buyback saham agresif pada valuasi yang sedang tertekan.

-

Asimetri risk-reward yang kuat: Valuasi DCF saat ini menunjukkan bahwa nilai intrinsik Adobe berada jauh di atas harga pasarnya. Pasar sedang memasukkan skenario yang sangat pesimistis ke dalam harga, sambil mengabaikan fundamental yang kuat dan terus bertumbuh.

ServiceNow Hadapi Ujian Besar AI

US Open: Futures AS Turun, Pasar Tunggu Big Tech

Siklus Laba Chip Mulai Mencapai Puncak?

Alphabet dan Tesla Hadapi Ujian AI

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.