- Pertumbuhan pendapatan melebihi ekspektasi

- Keuntungan tertekan oleh biaya pemasaran dan investasi

- Dana yang lebih sedikit untuk pertumbuhan yang lebih besar dibandingkan dengan “hyperscalers” AS

- Apakah pertumbuhan AI dan Cloud dapat mengkompensasi kinerja buruk bisnis inti?

- Pertumbuhan pendapatan melebihi ekspektasi

- Keuntungan tertekan oleh biaya pemasaran dan investasi

- Dana yang lebih sedikit untuk pertumbuhan yang lebih besar dibandingkan dengan “hyperscalers” AS

- Apakah pertumbuhan AI dan Cloud dapat mengkompensasi kinerja buruk bisnis inti?

Alibaba, mirip seperti Amazon, telah lama menjadi kekuatan utama di dunia e-commerce. Namun dalam beberapa kuartal terakhir, kedua perusahaan ini semakin dipersepsikan investor sebagai pemain besar di bidang AI dan Cloud, meskipun bisnis inti mereka tetap berbasis penjualan online. Alibaba, yang sering disebut sebagai “Amazon dari Tiongkok,” merilis laporan keuangan kemarin dan respons pasar sangat positif. Saham perusahaan naik lebih dari 4% dalam pra-pembukaan perdagangan di bursa Amerika.

Hal ini cukup signifikan beberapa minggu terakhir, mengingat sentimen terhadap perusahaan AI dan teknologi memburuk tajam. Karena itu, strategi Alibaba yang menarik perhatian investor layak dianalisis lebih jauh.

- Pendapatan Alibaba melampaui ekspektasi pada 247 miliar yuan dibanding perkiraan 243 miliar. Ini setara pertumbuhan 5% YoY, dengan pertumbuhan “penjualan sebanding” mencapai 15%.

- Namun perusahaan gagal memenuhi ekspektasi EPS, yang tercatat hanya 4,36 dibanding estimasi sekitar 5,7. Laba operasi turun hingga 85%, sementara adjusted EBITDA anjlok 78%.

Kekecewaan atas profitabilitas perusahaan berasal dari dua faktor utama. Pertama, sebagai salah satu motor utama dalam perlombaan AI Tiongkok, Alibaba menggelontorkan belanja sangat besar untuk infrastruktur dan riset. Berdasarkan arus kas, kenaikan belanja AI diperkirakan lebih dari 85%. Faktor kedua adalah tingginya biaya pemasaran dan penjualan. Perusahaan menjalankan kampanye pemasaran agresif, meningkatkan kualitas pengalaman pelanggan, serta menerapkan sistem subsidi untuk merebut pangsa pasar yang lebih besar.

Namun pendapatan tidak hanya soal jumlah total. Keunggulan besar Alibaba dibanding Amazon — perusahaan pembanding terdekat dari AS — adalah laju pertumbuhan pendapatan dan laba dari segmen Cloud dan AI, terutama jika dibandingkan dengan biaya yang dikeluarkan.

Pendapatan Cloud Intelligence Alibaba meningkat 34%, adjusted EBITA naik 35%, dengan margin tetap stabil di 35%. Hal yang positif adalah bahwa meskipun belanja modal (capex) dan beban finansial Alibaba relatif lebih rendah, perusahaan justru membukukan pertumbuhan lebih cepat dibanding Amazon di segmen tersebut.

Di sisi lain, Alibaba tertinggal dalam operasi “inti” — margin dan pendapatan operasionalnya jauh lebih rendah daripada pesaing utama. Artinya, jika ekspansi cloud dan AI mengalami hambatan atau penundaan, perusahaan tidak memiliki buffer keamanan yang kuat.

Meski laporan perusahaan menunjukkan beberapa kelemahan, investor tampaknya kembali memberikan kepercayaan pada Alibaba dan strategi barunya.

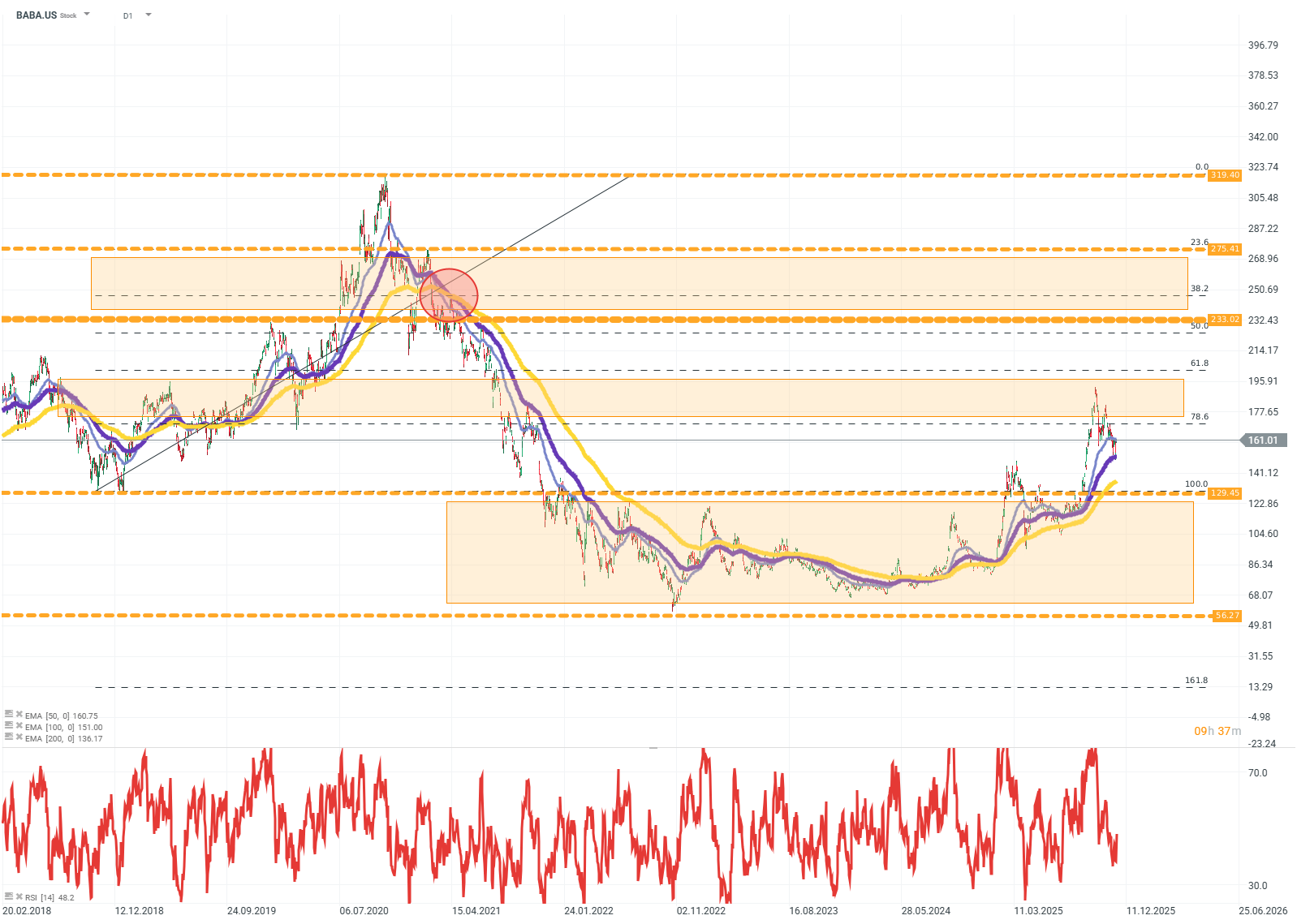

BABA.US (D1)

Sumber: xStation5

Palantir Naik 15%, tapi Valuasinya Ekstrem

Daily Summary: The Fed Redakan Panik, Minyak Justru Melonjak

US OPEN: Wall Street Hadapi Dua Ujian Besar Malam Ini

Masalah Saham Chip Bukan Labanya, tapi Ekspektasinya

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.