- Seberapa besar denda yang dikenakan pada perusahaan teknologi Amerika di Eropa?

- Apakah denda-denda ini benar-benar merugikan perusahaan-perusahaan tersebut?

- Apa peran mereka dalam persaingan yang semakin sengit antara Eropa dan Amerika Serikat?

- Apakah posisi Amerika Serikat sekuat yang banyak orang yakini?

- Seberapa besar denda yang dikenakan pada perusahaan teknologi Amerika di Eropa?

- Apakah denda-denda ini benar-benar merugikan perusahaan-perusahaan tersebut?

- Apa peran mereka dalam persaingan yang semakin sengit antara Eropa dan Amerika Serikat?

- Apakah posisi Amerika Serikat sekuat yang banyak orang yakini?

Dalam interval yang cukup teratur, media kembali memberitakan proses hukum dan denda yang dikenakan pada raksasa teknologi Amerika oleh Komisi Eropa atau lembaga terkait. Jumlah yang disebutkan sering kali sulit dibayangkan.

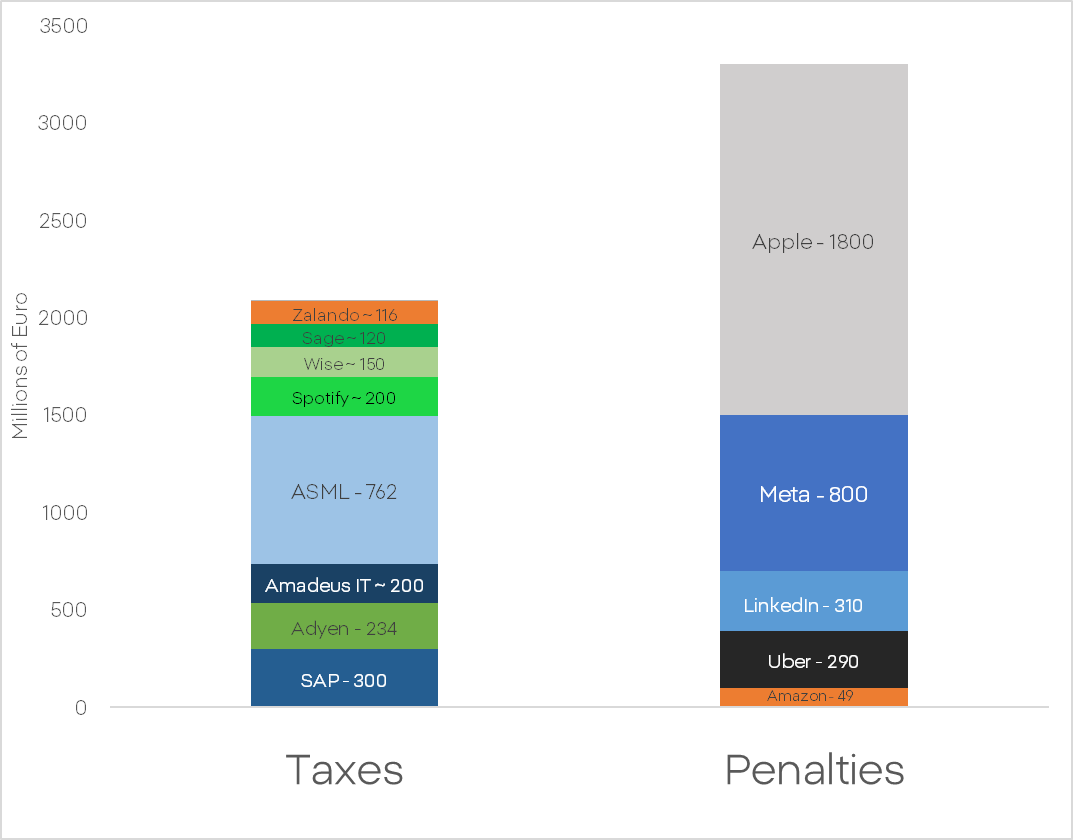

Pada tahun 2024, Uni Eropa menerima pendapatan lebih besar dari denda terhadap perusahaan teknologi AS dibanding total pajak yang dibayarkan oleh perusahaan teknologi Eropa. Apple saja membayar lebih dari 1,8 miliar euro, sementara Meta dan LinkedIn harus membayar hingga 1,1 miliar. Itu baru denda tahun 2024. Pada 2025, Meta diperkirakan membayar tambahan 200 juta, Platform X 120 juta, dan Apple 500 juta lagi. Google mendapat denda rekor hampir 3 miliar euro. Apa penyebabnya, dan apa konsekuensinya?

Pertama, penting untuk meluruskan mitos bahwa denda UE bersifat “ringan”. Denda yang dikenakan Komisi Eropa dihitung berdasarkan pendapatan global perusahaan induk, bukan profit, bukan cabang tertentu, dan tidak bisa diakali melalui teknik akuntansi internal. Ruang optimisasi sangat kecil.

Jika dendanya begitu besar, mengapa dampaknya tidak terlihat jelas pada valuasi? Terutama karena proses Komisi Eropa memakan waktu panjang—berbulan-bulan hingga bertahun-tahun. Risiko dan besarannya didiskon pasar secara bertahap. Kehilangan beberapa persen pendapatan tahunan memang menyakitkan, tetapi tidak cukup untuk memicu devaluasi mendalam atau mengubah tren harga saham raksasa teknologi.

Lalu apa penyebab dan potensi dampaknya? Mengapa denda ini begitu rutin, dan apa kaitannya dengan hubungan UE–AS?

Alasan utamanya adalah benturan model bisnis. Model pertumbuhan raksasa teknologi AS bergantung pada dua pilar yang sangat penting:

- Pengumpulan data sensitif pengguna dalam jumlah masif tanpa persetujuan eksplisit

- Konsolidasi pasar dalam bentuk yang menyerupai monopoli

Model ini hanya dapat bekerja dengan dominasi mutlak atas konsumen dan vendor, serta minim pengawasan. Ini bertentangan secara fundamental dengan filosofi regulasi UE yang menjunjung kompetisi pasar dan perlindungan konsumen. Raksasa teknologi AS tidak mampu (atau tidak bersedia) menyesuaikan diri dengan sistem tersebut.

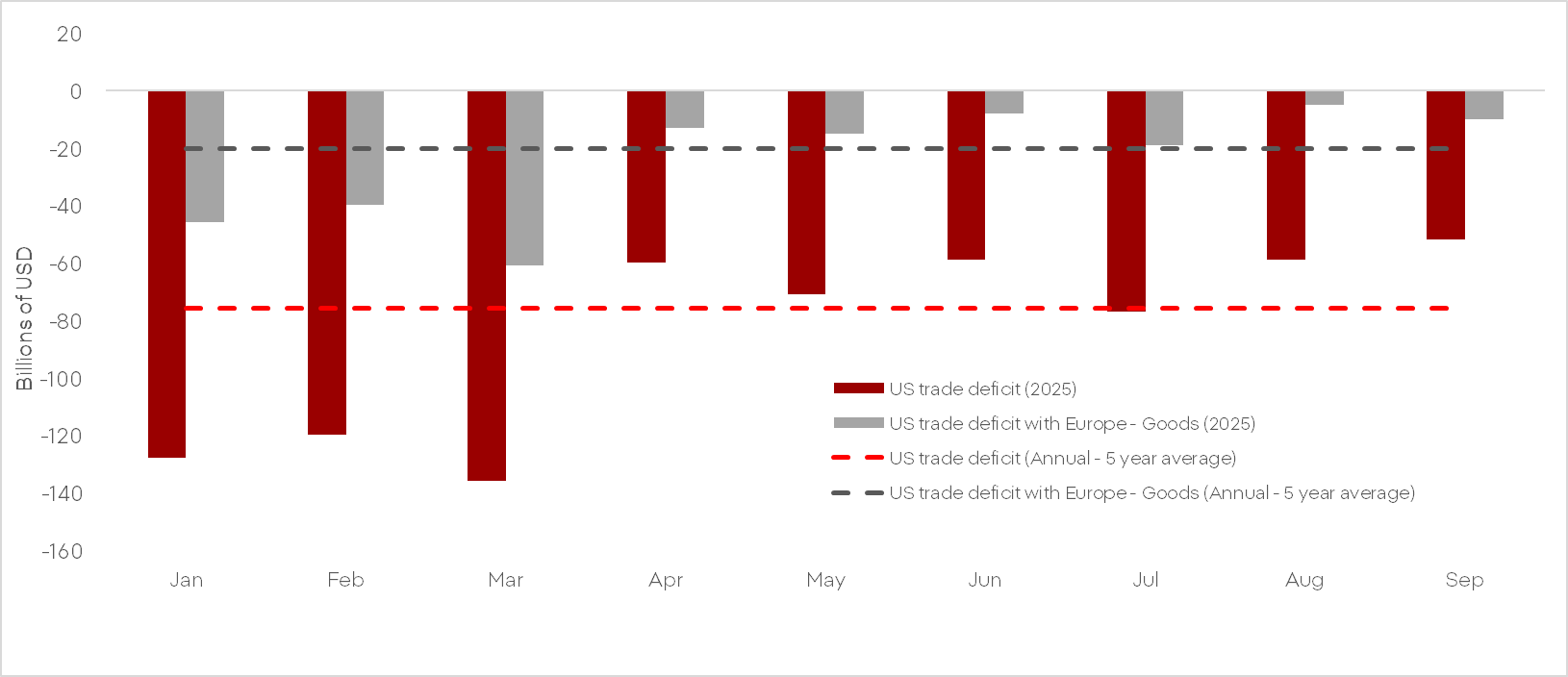

Pemerintah AS sangat terlibat karena taruhannya bukan hanya ideologis — tetapi juga ekonomi. Neraca perdagangan AS menunjukkan defisit besar dengan Eropa, bertentangan dengan narasi bahwa AS “superior” dan Eropa “lemah.” Di neraca tersebut, satu-satunya pos yang memungkinkan AS menutup sebagian defisit adalah jasa TI.

Karena itu, administrasi AS agresif membela pelanggaran hukum oleh korporasi teknologinya.

Namun kemampuan AS menekan Eropa sangat terbatas. Ketergantungan militer Eropa terhadap AS ternyata jauh lebih kecil dari yang diasumsikan. Ukraina telah bertahan selama satu tahun tanpa bantuan AS, sementara Rheinmetall kini memproduksi amunisi beberapa kali lipat lebih banyak dibanding total produksi AS. Industri pertahanan AS kehilangan klien di Timur Tengah yang beralih ke produsen Eropa — yang lebih netral secara geopolitik.

Tarif yang diperjuangkan Donald Trump juga tidak efektif. Defisit AS hanya turun sedikit, dan penurunan itu dipicu oleh penimbunan impor jelang tarif diberlakukan. Untuk penilaian lebih akurat, dibutuhkan data terbaru — yang tertunda karena government shutdown.Lebih jauh lagi, kesenjangan kualitas antara produk Eropa dan AS bukan sekadar “gap”, tetapi “jurang”. Miliarder membeli Lamborghini, bukan Ford. Intel dan Nvidia memakai mesin litografi ASML dari Belanda. Obesitas ditangani obat Denmark Ozempic. Saat COVID, Amerika menggunakan vaksin Jerman dan Inggris.

Contoh seperti ini sangat banyak. Keunggulan ekonomi AS atas Eropa lebih merupakan konstruksi naratif dalam politik — bukan realitas fundamental pasar.Regulasi UE, meski dikritik elite ekonomi, merupakan batas struktural bagi perusahaan AS. Politik AS saat ini membutuhkan Eropa yang lebih lemah dan terfragmentasi. UE terlalu kuat untuk dihadapi secara langsung dalam perang dagang, apalagi ketika AS berhadapan dengan Tiongkok dan kondisi ekonomi domestik yang memburuk.

Tahun depan, kita dapat mengharapkan meningkatnya tekanan diplomatik AS dan kampanye politik anti-Eropa melalui platform sosial yang dikendalikan perusahaan AS. Kita juga mungkin melihat percepatan investasi pada alternatif Eropa di bidang data, cloud, dan AI.

Market Wrap: NFP Jadi Kunci saat Minyak Kembali Melonjak

Market Wrap: Hormuz Belum Dibuka, Pasar Tetap Bertaruh Damai

Daily Summary: Nasdaq Naik 3%, AMD Hadapi Ujian Besar

US Open: S&P 500 Cetak Rekor, Chip Mulai Rebound

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.