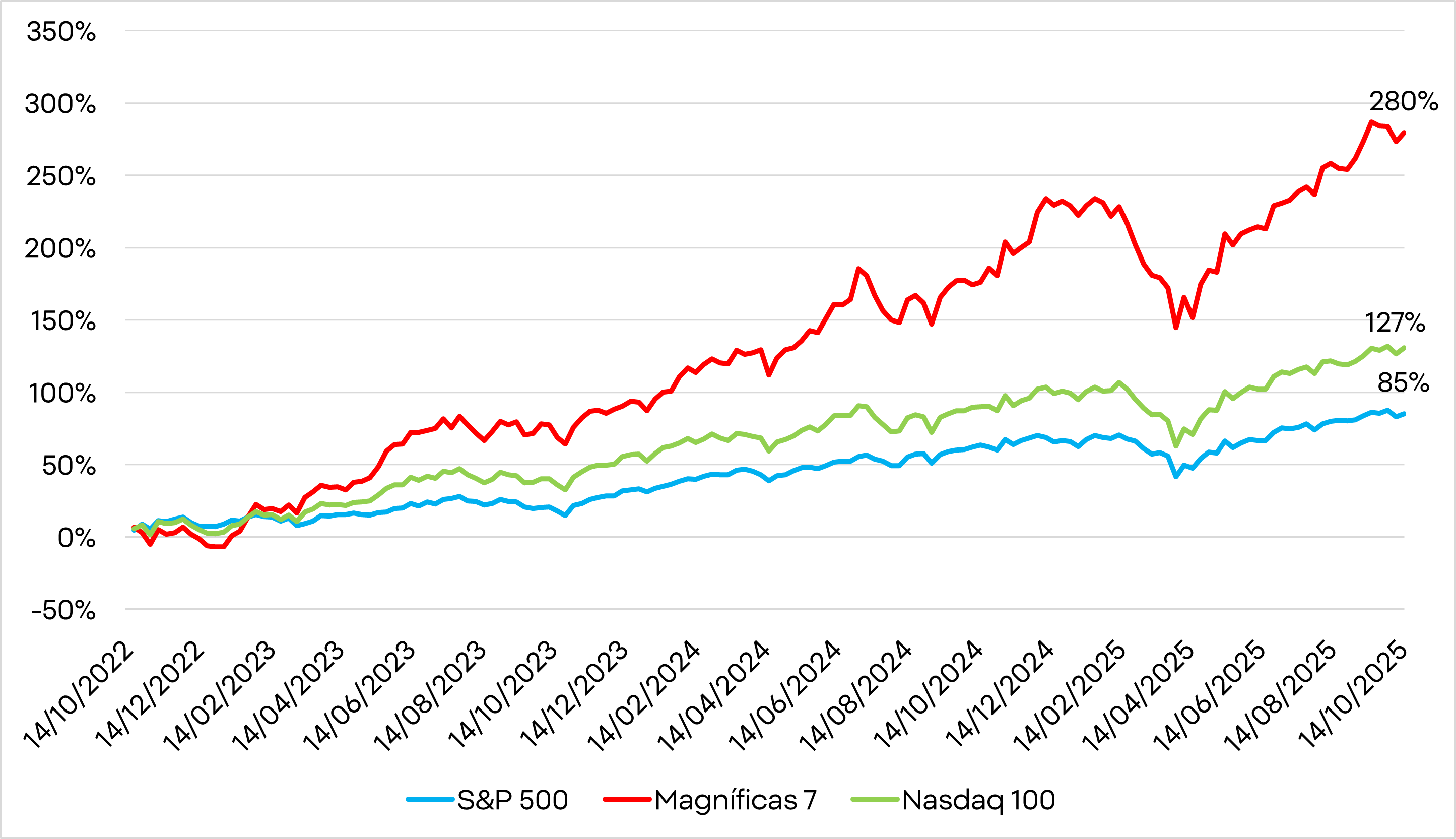

- S&P 500 naik 85% sejak 2022, didorong oleh reli saham AI dan Magnificent 7.

- Berbeda dari dot-com bubble, raksasa teknologi kini untung besar dengan valuasi wajar.

- ROIC masih di atas biaya modal (WACC), menandakan ekspansi berpotensi berlanjut.

- AI tampak bukan gelembung, tetapi pendorong transformasi ekonomi global baru.

- S&P 500 naik 85% sejak 2022, didorong oleh reli saham AI dan Magnificent 7.

- Berbeda dari dot-com bubble, raksasa teknologi kini untung besar dengan valuasi wajar.

- ROIC masih di atas biaya modal (WACC), menandakan ekspansi berpotensi berlanjut.

- AI tampak bukan gelembung, tetapi pendorong transformasi ekonomi global baru.

Kecerdasan buatan (AI) kini bukan sekadar janji — melainkan motor utama era baru di pasar saham. Indeks S&P 500 memulai tren bullish-nya pada 12 Oktober 2022, tak lama sebelum peluncuran ChatGPT, dan sejak itu menguat 85%. Dalam 12 bulan terakhir saja, kenaikannya mencapai 15% — dua kali lipat dari rata-rata tahun ketiga bull market. Investor kini bertanya-tanya: apakah ini revolusi teknologi sejati, atau hanya gelembung finansial baru?

Fakta dan Angka yang Bicara Sendiri. Nvidia melonjak 1.500% dalam tiga tahun terakhir, sementara Meta Platforms naik 450%. Sepuluh perusahaan terbesar di Wall Street kini menguasai 40% kapitalisasi S&P 500 dan 22% kapitalisasi pasar global — angka yang bahkan melebihi puncak dot-com bubble (14%). Namun, berbeda dari tahun 2000, raksasa teknologi kini menghasilkan laba nyata, bukan hanya janji pertumbuhan.

Sepanjang sejarah, 10 gelembung pasar terbesar menunjukkan kenaikan rata-rata 244% dari titik terendah ke puncak — artinya, reli Magnificent 7 mungkin masih punya ruang, tapi tak banyak. Durasi reli juga sejajar dengan rata-rata historis dua setengah tahun. Pertanyaannya: apakah ini gelembung?

Valuasi Tinggi — Tapi Masih Rasional

Memang benar bahwa valuasi saham-saham teknologi saat ini tergolong tinggi, namun bukan yang tertinggi dalam sejarah. Lebih penting lagi, perusahaan-perusahaan teknologi terdepan saat ini mencatatkan laba yang kuat dan berkelanjutan.

Meskipun valuasinya lebih tinggi dibandingkan pasar secara umum dan rata-rata historis, levelnya masih jauh di bawah valuasi ekstrem saham internet menjelang kehancuran dot-com.

Sebagai perbandingan, pada akhir tahun 1999: Cisco diperdagangkan di 96,7 kali laba masa depan, Oracle di 92,1 kali, dan eBay mencapai 351,7 kali. Sementara itu, pemimpin AI masa kini jauh lebih moderat: Microsoft (32,2x), Apple (31,9x), Meta (24,1x), Alphabet (23,4x), Amazon (30x), Nvidia (31,8x). Hanya Tesla yang menjadi pengecualian dengan rasio 186x.

Dengan kata lain, harga saham memang menuntut, tetapi didukung oleh laba nyata, bukan mimpi spekulatif.

Kenaikan harga saham sejauh ini disertai pertumbuhan laba yang solid dan konsisten, bukan euforia spekulatif tentang masa depan. Hal ini berbeda dengan gelembung di masa lalu, ketika banyak perusahaan naik karena ekspektasi dominasi pasar—bukan karena kinerja keuangan yang sudah terbukti.

Gelembung-gelembung sebelumnya juga biasanya terjadi bersamaan dengan kompetisi ekstrem, di mana investor dan pemain baru membanjiri pasar. Namun kali ini, antusiasme terhadap AI terkonsentrasi hanya pada segelintir perusahaan besar.

Salah satu indikator penting yang perlu diperhatikan adalah selisih antara Return on Invested Capital (ROIC) dan Weighted Average Cost of Capital (WACC). Untuk saat ini, selisih tersebut masih positif, artinya perusahaan-perusahaan besar masih menghasilkan pengembalian yang jauh lebih tinggi daripada biaya pendanaannya. Selama kondisi ini bertahan, siklus ekspansi bisa terus berlanjut. Gelembung sejati baru pecah ketika biaya modal naik atau laba turun hingga menutup kesenjangan itu.

Dari sisi makroekonomi, konteksnya juga berbeda jauh dari era dot-com. Pada masa itu, Federal Reserve justru menaikkan suku bunga, memicu gelombang gagal bayar. Kini, yang terjadi sebaliknya — suku bunga sedang dipangkas dan program pengetatan neraca The Fed ditangguhkan, yang justru mendukung pertumbuhan valuasi saham.

Revaluasi, Bukan Euforia

Kebangkitan kecerdasan buatan (AI) memang terkonsentrasi pada segelintir perusahaan besar, tetapi bukan didorong oleh spekulasi semata. Laba perusahaan-perusahaan terdepan tumbuh seiring dengan kenaikan harga sahamnya, menunjukkan bahwa kenaikan valuasi didukung oleh fundamental yang nyata. Taiwan Semiconductor Manufacturing Company (TSMC) — pembuat chip terbesar di dunia — baru saja menaikkan proyeksi pendapatannya yang sudah tinggi, menjadi bukti kuat bahwa permintaan terhadap chip AI masih sangat kuat.

Salah satu perusahaan yang paling terpapar pada gelombang AI adalah OpenAI. Kesepakatan terbarunya dengan Broadcom, yang menambah kerja sama dengan Nvidia dan AMD, mendorong total rencana belanja OpenAI melampaui 1 triliun dolar AS. Meskipun angka itu sempat menimbulkan skeptisisme, laporan menyebutkan bahwa perusahaan memiliki cadangan dana sekitar 100 miliar dolar hasil investasi Nvidia, belum menggunakan instrumen utang, dan mendapat dukungan politik dari pemerintahan Trump.

Poin terakhir ini bisa menjadi faktor yang sangat penting, karena perlombaan menguasai AI kini juga merupakan pertarungan geopolitik. Siapa pun yang memimpin — AS atau Tiongkok — akan memiliki kendali besar atas perekonomian global di masa depan. Upaya ekonomi dan pengeluaran pemerintah untuk mengamankan posisi unggul itu kemungkinan akan semakin meningkat dalam beberapa bulan ke depan, memberikan manfaat besar bagi para pemain utama di industri AI.

Pelajaran dari Masa Lalu

Meski banyak yang membandingkan dengan era dot-com, kondisinya sangat berbeda. Dulu, saham yang naik tajam adalah startup tanpa laba; sekarang, pemimpin AI adalah raksasa mapan dengan margin kuat.

Sebagai contoh, OpenAI kini memiliki sekitar 700 juta pengguna (9% populasi dunia), naik dari 500 juta pada Maret. Pendapatannya juga diperkirakan tiga kali lipat dari 2024.

Ada tiga alasan utama mengapa tren AI tidak seperti gelembung klasik:

-

Integrasi lintas industri: AI diterapkan di hampir semua sektor ekonomi.

-

Manfaat langsung: peningkatan produktivitas dan efisiensi sudah nyata.

-

Dukungan strategis: pemerintah dan blok ekonomi menjadikan AI prioritas nasional.

Risiko di Depan Mata

Meski prospeknya kuat, risiko tetap ada. Jika investasi tumbuh terlalu cepat dibanding hasilnya, kesenjangan antara pengeluaran dan pengembalian modal bisa melebar. Risiko lain mencakup utang tinggi, perlombaan modal Tiongkok, serta instrumen keuangan tidak transparan. Selain itu, biaya energi dan tekanan rantai pasok data center bisa menghambat profitabilitas.

Kesimpulan: Jalan Panjang AI

Sejarah menunjukkan gelembung pecah ketika laba tak lagi sebanding dengan valuasi atau likuiditas mengetat. Namun saat ini, keduanya belum terjadi. AI sedang menciptakan nilai nyata, mendorong produktivitas, dan membuka peluang ekonomi baru.

Alih-alih gelembung, tren ini mungkin menjadi awal transformasi ekonomi terbesar abad modern. Tantangannya bukan lagi takut pada AI, tetapi memahami cara memanfaatkannya lebih cepat dari orang lain — karena yang lebih dulu menguasai, akan memimpin dekade berikutnya.

Dengan musim laporan keuangan yang sedang berlangsung dan hasil yang sejauh ini terlihat kuat, Nasdaq 100 berpotensi menjadi indeks AS dengan kinerja terbaik untuk sisa tahun ini, di tengah munculnya keraguan tentang bank-bank regional. Sumber: Xstation

Market Wrap: Nasdaq Naik, Minyak Brent Tembus $92

Daily Summary: Nasdaq Naik 2%, Saham Teknologi Menguat

US Open: Saham Chip Pimpin Penguatan Pasar AS

Nasdaq Tertekan, Saham AI dan Harga Minyak Jadi Sorotan

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.